всё о финансовом анализе

+7(902) 40-84-700

Формирование и анализ бухгалтерской отчетности (внутренней, консолидированной) отчетности предприятия

Киселева Светлана Владимировна

магистрант,

Федеральное государственное автономное образовательное учреждение высшего образования

«Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского»

(ННГУ), 603950, РФ, г. Нижний Новгород, проспект Гагарина, 23

Милосердова Анна Николаевна

канд. экон. наук, доцент,

Федеральное государственное автономное образовательное учреждение высшего образования

«Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского»

603950, РФ, г. Нижний Новгород, проспект Гагарина, 23

Экономика и юриспруденция

№3 (48) 2018

Аннотация.

Бухгалтерскую отчетность обязаны составлять все организации, за исключением тех лиц, которые имеют возможность применять упрощенный вид годовой бухгалтерской отчетности (или не составлять ее вовсе). В России консолидированную бухгалтерскую отчетность обязаны составлять все крупные предприятия и холдинги, соблюдая определенные правила для этого; анализ такой отчетности способствует выявлению искажений и результативности деятельности целых групп в отраслях. Изменения нормативных требований к порядку составления и предоставления отчетности, в том числе и консолидированной, диктуют свои правила. В данной статье рассмотрено понятие и порядок формирования консолидированной отчетности, а также обобщены основные особенности и проблемы, возникающие при анализе этой отчетности.

В России потребность в составлении консолидированной финансовой отчетности появилась в одно время с созданием крупных корпораций, образование которых связано с тем, что собственники стремятся взамен одного крупного предприятия организовать несколько мелких, но экономически взаимосвязанных компаний с единой целью, которая заключена в снижении возможных рисков в бизнесе, экономии на налогах и т.д. Создаются такие корпорации или делением крупных компаний, или объединением нескольких юридически независимых организаций. Впервые, на законодательном уровне Минфином России были утверждены «Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности» еще в 1996 году.

Предпосылкой формирования консолидированной финансовой отчетности послужили требования и запросы инвесторов таких предприятий о финансовых результатах по совместной деятельности созданных групп и крупных компаний, в которые вложены их деньги. Собственникам требовалась объективная информация для принятия эффективных управленческих решений и определения дальнейшего направления по инвестированию капитала.

В 2010 году введен в действие Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» в редакции от 31.12.2017 г., который действует и в настоящее время[5].

В рамках данного закона дано следующее определение консолидированной финансовой отчетности: - это систематизированная информация, которая отражает финансовое состояние, финансовые результаты деятельности и изменений в финансовом положении предприятия, которое вместе с другими предприятиями по Международным стандартам финансовой отчетности может определяться как группа.

В международной практике в рамках МСФО (IFRS) 10 «Консолидированная финансовая отчетность» консолидированная финансовая отчетность определена как финансовая отчетность группы предприятий и компаний, в которой в качестве средств материнского предприятия и его дочерних предприятий активы, обязательства, капиталы, доходы, расходы и потоки денежных средств выступают как средства единого субъекта экономической деятельности [2].

Следовательно, отличительная особенность консолидированной финансовой отчетности от отчетности юридического лица заключена в том, что она включает в себя показатели не одного предприятия, а нескольких компаний, - это отчетность, объединяющая группу определенных компаний.

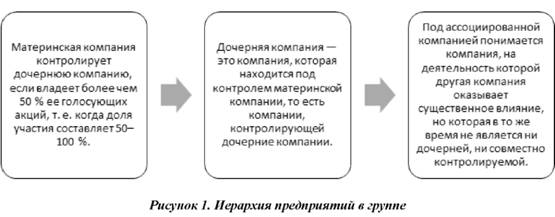

В составе группы действуют следующие компании (рис.1) [6, с. 1033].

Консолидация дочерних предприятий может быть осуществлена методом полной консолидации -постатейным объединением по активам, обязательствам, капиталу, доходам и расходам дочерней и материнской компании.

Консолидация ассоциированных компаний может быть осуществлена методом долевого участия: в отчетности инвестора инвестиции подлежат отражению по стоимости их приобретения с учетом доли инвестора в прибыли, которая получена ассоциированной компанией после приобретения.

Итак, деятельность консолидированной группы совместно контролируемая, и предполагает наличие у контролирующих сторон прав на чистые активы. Но для сопоставления данных консолидированной финансовой отчетности требуется соблюдение некоторого ряда правил [1, с. 140]:

1. Единство учетной политики, которое может быть достигнуто следующими способами. Во-первых, когда в группе применяется единая учетная политика и при формировании отчетности каждое предприятие группы учитывает требования такой «общей» учетной политики. Во-вторых, каждая компания группы использует свою учетную политику при формировании финансовой отчетности, но при формировании консолидированной финансовой отчетности проводит корректировки для приведения данных отчетности в соответствие с учетной политикой группы компаний.

В-третьих, консолидированная финансовая отчетность должна быть сформирована по состоянию на одну и ту же отчетную дату и за один и тот же отчетный период.

По результатам экономического анализа такой отчетности выражается единое мнение по эффективности работы консолидированной группы, подтверждением может являться польза объединения компаний [3].

Анализ консолидированной финансовой отчетности должен удовлетворять требованиям различных категорий пользователей его результатов, и это связано с тем, что отчетность отдельно взятого предприятия не способна дать полной и исчерпывающей информации для анализа деятельности всей группы предприятий.

Результаты такого анализа позволяют разработать стратегию и тактику по развитию, как предприятия, так и группы, принимать обоснованные управленческие решения, осуществлять контроль за их выполнением, а также выявлять резервы по улучшению финансового состояния группы.

К анализу консолидированной отчетности необходимо предварительно подготовиться. Для этого нужно [4, с. 1460]:

- определить конкретику вида консолидации;

- определить детализацию условий объединения предприятий в группу;

- охарактеризовать взаимосвязи внутри группы.

- определить размер удельного веса материнской компании (МК) и ее дочерних фирм (ДФ) в размере имущества группы;

- определить долю участия каждой дочерней фирмы в активах и источниках формирования имущества группы.

В процессе анализа консолидированной отчетности проводится «индивидуальный» анализ отчетности предприятий группы и определяется:

- изменение финансового состояния каждой дочерней фирмы в динамике за 2-3 года;

- влияние этих изменений на финансовое состояние группы с учетом структуры группы.

Для анализа необходимо использовать общепринятые коэффициенты, к примеру, коэффициенты:

- ликвидности;

- финансовой независимости;

- инвестирования;

- структуры заемного капитала;

- устойчивости экономического роста;

- оборачиваемости активов;

- другие виды коэффициентов.

При расчете рейтингового показателя по специально разработанным алгоритмам и программам необходимо установить степень устойчивости финансового состояния всей консолидированной группы и каждого предприятия группы в отдельности.

Обычно это состояние определяется 4 рангами:

- отличное (абсолютно устойчивое);

- хорошее (относительно устойчивое);

- удовлетворительное (относительно неустойчивое);

- неудовлетворительное (абсолютно неустойчивое).

Такой анализ позволяет сформировать вывод о степени влияния изменений финансового состояния каждого входящего в группу предприятия на изменение финансового состояния группы в целом.

Анализ консолидированной отчетности позволяет сделать выводы об эффективности работы группы в целом и входящих в ее состав отдельных фирм.

Для проведения анализа необходима достоверная и полная информация, сформированная по международным нормам.

Итак, анализ консолидированной финансовой отчетности способствует решению множества задач, а именно:

- сделать соответствующий вывод об эффективности использования активов;

- определить уровень зависимости группы от внешнего финансирования;

- рассчитать финансовые коэффициенты в сравнении с нормативными значениями, предпринять шаги для их сближения и улучшения;

- в динамике увидеть прогресс жизненного цикла группы за несколько периодов;

- оценить эффективность руководства группы в управлении и развитии бизнеса.

Таким образом, анализ консолидированной отчетности способствует эффективной оценке деятельности не только все группы, но и отдельных дочерних предприятий, и является результативным только в том случае, если показатели отчетности достоверно отражают истинное финансовое положение компании.

Список литературы:

1. Акулова А.Г. Необходимость внедрения трансформации бухгалтерской — финансовой отчетности в соответствии с международными стандартами финансовой отчетности в практику российских организаций // Молодой ученый. — 2013. — №9. — С. 139-142.

2. Международный стандарт финансовой отчётности (IFRS) 10"Консолидированная финансовая отчётность" (ред. от 13.07.2015) // СПС Консультант плюс.2018.

3. Особенности анализа консолидированной отчетности 27.06.2016. [Электронный ресурс]. - Режим доступа: URL: http://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/osobennosti_analiza_konsolidirovannoj_otchetnosti/ (дата обращения: 31.01.2018)

4. Сирожиддинов И.К., Ботирова Р.А. Представление финансовой отчетности в соответствии с международными стандартами финансовой отчетности // Молодой ученый. — 2016. — №12. — С. 1460-1461.

5. Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 31.12.2017) "О консолидированной финансовой отчетности" // СПС Консультант плюс.2018.

6. Шварц Э.С. Особенности формирования и анализа консолидированной финансовой отчетности // Молодой ученый. — 2015. — №11. — С. 1033-1036.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ