всё о финансовом анализе

+7(902) 40-84-700

Формализация процесса взыскания просроченной дебиторской задолженности для угледобывающих предприятий

В.Г. Печенкин,

Хакасский государственный университет

им. Н.Ф. Катанова, Республика Хакасия,

г. Абакан, Российская Федерация

А.В. Печенкина

АО «Хакасэнергосбыт»,

Республика Хакасия,

г. Абакан, Российская Федерация

Известия Байкальского государственного университета

№1 2019

Аннотация

На примере угледобывающих предприятий в статье рассмотрена возможность автоматизации взыскания просроченной дебиторской задолженности в ходе ее искового взыскания и исполнительного производства. На основе системного и бизнес-анализа процессов рассмотрено формирование информации при отсутствии формализованной взаимосвязи данных в виде формул и существование указанной информации только в виде управленческих решений и действий как откликов на сложившуюся ситуацию. При этом управленческие решения и действия связаны между собой в определенной последовательности и регламентированы сроками каждого этапа событий, прописанными как в нормативных документах, так и в различных регламентах предприятия. На основе инфологической модели предложено создание автоматизированного рабочего места, обеспечивающего своевременное информационное сопровождение исковой работы и исполнительного производства при взыскании просроченной дебиторской задолженности как по каждому должнику или договору, так и в целом по всем искам.

Введение

Проблематика улучшения финансового состояния угольных предприятий является достаточно актуальной. В научных работах рассматриваются вопросы общего улучшения финансовой политики [1], а также отмечается необходимость решения более конкретных вопросов, таких как внедрение практики бюджетирования [2] и улучшение управления дебиторской задолженностью [3]. Одной из основных проблем при управлении оборотным капиталом угольного предприятия является успешная работа с просроченной дебиторской задолженностью, и в частности ее эффективное взыскание в судебном порядке.

Успешность реализации того или иного управленческого решения зачастую зависит от своевременного выполнения конкретными специалистами определенной последовательности действий в установленные сроки [4; 5]. При этом имеется в виду, что исполнители выполняют определенную последовательность действий, тех или иных видов работ, установленных паспортами или регламентами.

Всегда существует риск нарушения этой цепочки событий из-за несвоевременных действий специалистов, непривлечения специалистов с определенными компетенциями, нарушения установленной последовательности этих действий и совершения их в неполном объеме [6]. Рациональность принятия управленческого решения тесно связана с ограниченной рациональностью лица, принимающего решения [7]. Однако правильно организованный бизнес-процесс по принятию решения позволяет снизить данный риск. Необходимо отметить, что ключевым элементом успешности внедрения в организации ERP является разработка дорожной карты ее реализации [8].

В статье предлагается подход, позволяющий устранить указанный выше риск и отличающийся от сетевого планирования, при котором, как правило, сроки исполнения процессов по достижению промежуточной или конечной цели управленческих решений жестко закрепляются. Не рассматривается влияние внешних факторов, которые могут значительно поменять последовательность действий и их продолжительность, изменить направление управленческих решений и вытекающих из них действий и последствий.

Примером мониторинга событий, направленных на достижение цели принятого управленческого решения, может служить мониторинг действий специалистов при реализации управленческих решений по взысканию просроченной дебиторской задолженности в исковом порядке и в ходе исполнительного производства [9; 10]. При этом необходимо отметить, что процесс взыскания просроченной дебиторской задолженности обычно нельзя алгоритмизировать линейным моделированием [11]. Также нужно иметь в виду, что процессуальные действия, абсолютно понятные для юридических служб, не входят в компетенцию других отделов и служб, в том числе программистов, которые и будут создавать алгоритм и программу для автоматизированного рабочего места по взысканию просроченной дебиторской задолженности [12].

Основная часть

Формализация всех необходимых действий и компетенций юридической службы, а также иных служб и отделов, принимающих участие в подготовке документов для подачи в суд, других процессуальных действий возможна только на основе их системного и бизнес-анализа.

Очевидно, что создание автоматизированного рабочего места по взысканию просроченной дебиторской задолженности [9; 10] имеет смысл при значительном количестве должников, когда работники юридических служб, загруженные текущей работой, не в состоянии при необходимости в режиме реального времени отследить взыскание долга по каждому делу, открытому судами, получить по всем делам сводную и отчетную информацию:

- на каком этапе находится процесс взыскания;

- какие службы или отделы вовремя предоставили информацию в юридический отдел;

- изменение сумм долга и т.п.

Зачастую угледобывающие предприятия поставляют уголь многочисленным муниципальным котельным, которые на конкурсной основе сдаются в аренду предпринимателям. Анализ существующей практики заключения арендных договоров показывает, что заключаются они на один отопительный сезон, в последние месяцы которого арендаторы стремятся не платить за полученный уголь, поскольку школы, детские сады и больницы зимой прокуратура не даст отключить от отопления. Так формируется безнадежная дебиторская задолженность. Поэтому уже на стадии заключения таких договоров крайне важно отслеживать сроки их заключения, а также гарантии муниципалитетов по расчетам арендаторов за уголь.

На первом этапе, как правило, в первичных управленческих структурах угледобывающего холдинга на основе результатов системного и бизнес-анализа [13-15] создается информационная база в виде матрицы событий с указанием вариантов последствий этих событий, их влияния на изменение суммы задолженности, а также с перечнем данных о событии, которые необходимо внести в карточку первичной информации (исходных данных).

Структура матрицы следующая: порядковый номер события, наименование события, варианты последствий события, изменение суммы задолженности после события, перечень данных о событии для внесения в карточку исходных данных.

Схематично процесс подготовки к взысканию задолженности в судебном порядке можно представить в виде матрицы, являющейся основой постановки задачи для разработки автоматизированного рабочего места «Исковое и исполнительное производство» (табл.).

Исковое и исполнительное производство

| Варианты последствий события | Варианты первичной информации | Перечень данных для внесения в карточку исходных данных |

| Событие 1: направление в юридический отдел служебной записки о взыскании денежных средств | ||

| Вариант А. Отклонение | Изменение суммы задолженности при подготовке служебной записки и после ее подачи, неотраженное в ней | Данные в карточку не заносятся, занесенные данные удаляются |

| Вариант Б. Принятие в работу | Сумма по служебной записке (в дальнейшей работе принимается в качестве основной) | Номер договора, контрагент, вид задолженности, основания возникновения задолженности, период образования задолженности, сумма долга по служебной записке за указанный период, в том числе неустойка (штраф) |

| Событие 2: подготовка юридическим отделом служебных записок о предоставлении необходимых документов для обращения в суд, адресованных соответствующим службам | ||

| Вариант А. Принятие в работу | 1. Сумма остается неизмененной | Дата передачи служебной записки соответствующей службе, отделу |

| 2. Сумма корректируется по причине уменьшения / увеличения суммы долга из-за изменения периода его образования, его частичной оплаты, о чем сообщается в служебных записках | Скорректированная сумма долга | |

| Событие 3: поступление в юридический отдел служебных записок и документов | ||

| Вариант А. Отсутствие необходимых документов | Вариант отклоняется | Данные в карточку не заносятся, занесенные данные удаляются |

| Вариант Б. Принятие в работу | 1. Сумма остается неизмененной | Дата передачи служебной записки с документами соответствующей службой в юридический отдел |

| 2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты, о чем сообщается в служебных записках | Скорректированная сумма долга | |

| Событие 4: обращение в суд первой инстанции | ||

| Вариант А. Принятие судом искового заявления, анализ судом поступивших документов | 1. Сумма остается неизмененной | Ф.И.О. юриста, дата направления в суд (нарочным, Почтой России, электронной почтой), наименование суда, номер дела, дата предварительного судебного заседания, сумма задолженности за период на дату направления документов в суд, сумма государственной пошлины |

| 2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты | Скорректированная сумма долга | |

| 3. Соединение и / или разъединение нескольких требований. Сумма корректируется по причине увеличения или уменьшения суммы долга из-за объединения периодов или разбивки периода на несколько, одновременно сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты | Скорректированная сумма долга, новый период образования задолженности | |

| 4. Отказ от требования (иска) / возвращение иска по ходатайству истца. Оплата долга | Сумма оплаты — результат (отказ от иска) | |

|

5. Предъявление встречного иска 5.1. Сумма остается неизмененной 5.2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты |

Дата и сумма предъявленного встречного требования. Скорректированная сумма долга | |

|

6. Заключение мирового соглашения и утверждение его судом 6.1. Сумма остается неизмененной 6.2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты |

Дата и сумма мирового соглашения, дата его утверждения, сумма государственной пошлины, дата вступления в силу. Скорректированная сумма долга | |

|

7. Отказ (частичный отказ) в удовлетворении заявленных требований / удовлетворение (частичное) удовлетворение встречных требований 7.1. Сумма остается неизмененной 7.2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты |

Дата решения, сумма удовлетворенных требований истца, сумма удовлетворенных требований ответчика, сумма государственной пошлины, распределенная между сторонами, дата вступления в силу решения, сумма судебных издержек ответчика, связанных с рассмотрением дела | |

| 8. Удовлетворение заявленных требований, сумма остается неизмененной | Дата решения, сумма удовлетворенных требований, сумма государственной пошлины, сумма судебных издержек ответчика, связанных с рассмотрением дела при удовлетворении встречных требований, дата вступления в силу решения суда | |

| Вариант Б. Оставление искового заявления без движения | 1. Сумма остается неизмененной | Дата определения об оставлении искового заявления без движения и основания для этого |

| 2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты | Скорректированная сумма долга | |

| Вариант В. Возвращение искового заявления 1. Сумма остается неизмененной | Дата определения о возвращении искового заявления без движения и основания для этого, дата направления жалобы на определение о возвращении искового заявления и результат ее рассмотрения | |

| 2. Сумма корректируется по причине уменьшения / увеличения размера долга из-за изменения периода его образования, его частичной оплаты | Скорректированная сумма долга | |

Возможны различные причины задолженности: неплатежеспособность контрагента, изменение конъюнктуры рынка, рост отпускной цены в соответствии с договорными условиями из-за ухудшения горно-геологических условий или увеличения себестоимости в связи с удорожанием взрывчатых веществ, дизтоплива и т.п.

Далее, в зависимости от причин, вызвавших задержку платежей потребителя, необходимо привлечение к судебному разбирательству специалистов различных служб — геологической, сбытовой, финансовой и т.д. Из названных специалистов создается рабочая группа, которая на своих заседаниях определяет тактику поведения и состав участников судебного разбирательства. При этом, как правило, согласовываются три позиции, которые условно можно назвать:

- полное удовлетворение взыскания задолженности;

- приемлемое удовлетворение взыскания задолженности (определяются частичные уступки, например для сохранения долговременных хозяйственных связей);

- полное принятие условий должника, например по рассрочке гашения долга в целях сохранения стратегического партнерства или уступка по причине социальной напряженности в определенном регионе, в котором предприятие является единственным поставщиком угля.

В каждой конкретной ситуации позиций может быть меньше или больше, главное, чтобы к судебному заседанию была выработана четкая, исчерпывающая доказательная позиция.

Аналогичным образом структурируется информация о других событиях, связанных с взысканием задолженности в исковом порядке: в апелляционном и кассационном производстве и т.д. вплоть до исполнения судебного акта службой судебных приставов.

Для оценки своевременности событий матрица событий дополняется контрольными сроками совершения каждого из них. Контрольные сроки для внутрифирменных событий устанавливаются локальными нормативными актами предприятия: стандартами, положениями, регламентами. Контрольные сроки событий, которые должны произойти вне предприятия, могут быть регламентированы государственными нормативными актами, в случае взыскания задолженности в исковом порядке — Гражданским процессуальным кодексом РФ, а также могут устанавливаться экспертным путем на основе анализа времени подготовки и совершения аналогичных или однотипных событий.

Именно контрольные сроки позволяют настроить систему оповещения о необходимости того или иного события, дать оценку эффективности работы специалистов по подготовке и реализации событий.

В матрице событий, приведенной в качестве примера в таблице, контрольные сроки в днях будут дополнительным параметром в отдельной колонке.

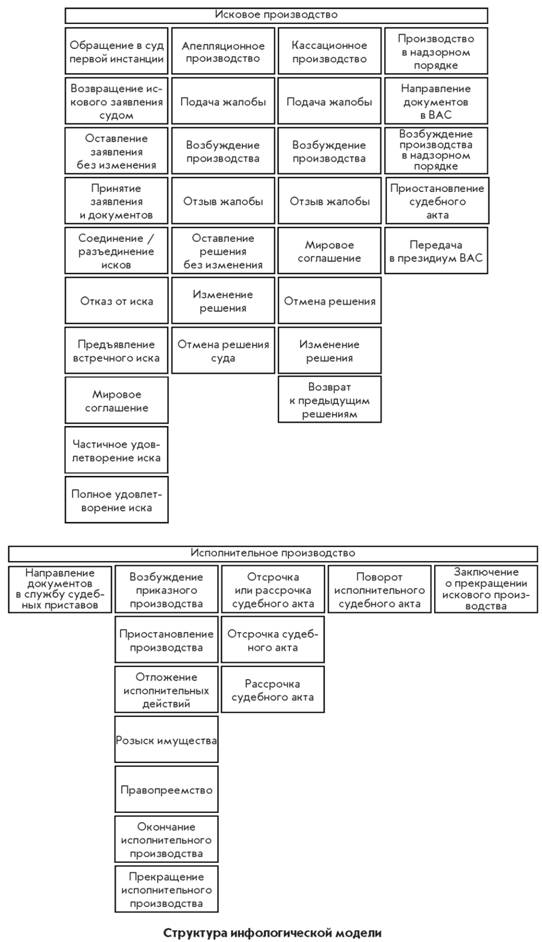

На втором этапе в подразделении, ответственном за автоматизацию бизнес-процессов угледобывающего холдинга с учетом всех постановочных аспектов, формализованных на первом этапе, разрабатывается инфологическая модель [16], которая демонстрирует иерархическую и логическую взаимосвязь событий, отражающих бизнес-процессы, формирование базы данных этих событий. Визуализация как метод является одним из способов повышения эффективности производственных процессов [17].

В случае реализации управленческого решения по взысканию задолженности в исковом порядке укрупненно инфологическая модель будет иметь структуру, приведенную на рисунке.

На третьем этапе на основе инфологической модели в подразделениях угледобывающего холдинга, ответственных за взыскание задолженности, условия заключения договоров и формирование ценовой политики, определяется неразрывно связанная с каждым событием информация в виде конкретных данных, которые при формализации алгоритма последовательности событий и связанных с ними действий специалистов целесообразно считать параметрами модели процессов. Например, такое событие, как образование задолженности, будет связано со следующими параметрами: состояние задолженности (просроченная), основание иска, дата начала образования задолженности, на какое число взыскивается задолженность, дата передачи служебной записки о взыскании задолженности в исковом порядке в юридический отдел, сумма задолженности и т.п.

Наименования параметров систематизируются и обобщаются в табличной форме. Для каждого параметра в таблице обязательно вводится следующая информация: номер по порядку, наименование параметра, кем вводятся данные, источник информации, в какой колонке и отчетной форме используется, кем используется, признак обязательности для занесения, наименование поля для занесения параметров, наименование вкладки с полями, наименование карточки, объединяющей несколько вкладок.

Так, в соответствии с инфологической моделью структурное соотношение разграничения информации можно проиллюстрировать следующим примером. Создается карточка «Исковое и исполнительное производство», имеющая следующие вкладки: «Обращение в суд первой инстанции», «Апелляционное производство», «Кассационное производство», «Производство в надзорном порядке».

Поля вкладки «Обращение в суд первой инстанции» следующие: вид задолженности, дата образования задолженности, дата передачи в юридический отдел, сумма задолженности, примечание юридического отдела, дата передачи документов в юридический отдел, дата подачи иска, дата предварительного заседания суда, номер дела, дата решения суда, результат рассмотрения дела, дата вступления решения суда в силу, дата и номер исполнительного листа, дата повторного рассмотрения дела, задолженность по решению суда, в том числе пени (штрафы), сумма госпошлины, подлежащей возврату по решению суда.

На четвертом этапе в юридическом подразделении угледобывающего холдинга формируются отчетные формы, обобщающие данные по искам в удобной для восприятия табличной форме.

Основным инструментом, обеспечивающим информационную взаимосвязь отчетных форм с данными о событиях, заносимыми в карточки, их поля и вкладки, является таблица соответствий. Таблица может иметь следующую структуру в разрезе колонок: номер по порядку, номер столбца отчетной формы, наименование столбца отчетной формы, наименование карточки, вкладки и поля, содержащих необходимые данные.

Рассмотренный подход к разработке алгоритма формирования информации о ходе и результативности выполнения управленческих решений позволяет получить формализованные данные о каждом связанном с реализацией управленческого решения событии. Эти данные, в свою очередь, обеспечивают реальную основу для подготовки технического задания на разработку автоматизированного рабочего места по взысканию просроченной дебиторской задолженности.

Необходимо отметить, что формализация взыскания просроченной дебиторской задолженности соответствующими подразделениями холдинга выстраивается с учетом всех особенностей работы низовых организационно-управленческих структур, которые, собственно, и поставляют уголь конкретным потребителям и выстраивают с ними финансовые отношения.

Заключение

Таким образом, рассмотренные в статье процессы формирования информации позволяют:

- перейти к автоматизации ее получения при отсутствии взаимосвязи между входящими и расчетными данными в виде формул, т.е. когда разработка алгоритма на основе расчетных данных невозможна;

- создать автоматизированное рабочее место, обеспечивающее своевременное информационное сопровождение состояния исковой работы и исполнительного производства при взыскании просроченной дебиторской задолженности как по каждому должнику или договору, так и в целом по всем искам;

- автоматизировать отчетность и на этой основе в дальнейшем построить систему оценки эффективности действий работников не только юридических служб, но и различных структурных подразделений, от которых зависит подготовка информации для взыскания долгов.

Особенно это важно при значительных массивах данных о событиях, которые для успешности и своевременности реализации принятых управленческих решений должны совершаться в определенной последовательности, в установленные сроки и в определенном объеме.

Список использованной литературы

1. Седых Н.К. Пути улучшения финансовой политики угольных предприятий / Н.К. Седых, И.Н. Чайковская // Горный информационно-аналитический бюллетень. — 2014. — № 11. — С. 297-302.

2. Куприянова Т.А. Центры ответственности как элемент бюджетирования в угольной компании / Т.А. Куприянова, А.А. Вострова, А.С. Долгих // Российское предпринимательство. — 2017. — Т. 18, № 8. — С. 1345-1352. — DOI: 10.18334/rp.18.8.37768.

3. Гринкевич О.В. Особенности управления дебиторской задолженностью на горном предприятии / О.В. Гринкевич, С.В. Стрекалов // Актуальные проблемы экономики и управления в XXI веке: материалы 1-й Междунар. науч.-практ. конф. — Новокузнецк, 2015. — Ч.1. — С. 263-266.

4. Фатхутдинов Р.А. Управленческие решения: учебник / Р.А. Фатхутдинов. — М.: Инфра-М, 2008. — 342 с.

5. Ширяев В.И. Принятие решений: динамические задачи, управление фирмой / В.И. Ширяев, Е.В. Ширяев. — М.: Либроком, 2016. — 192 с.

6. Александров Д.В. Моделирование и анализ бизнес-процессов: учебник / Д.В. Александров. — Саратов: Ай Пи Эр Медиа, 2017. — 226 c.

7. HassabElnaby H.R. Debt Covenant Violation and Earnings Management: A Neuroscience Approach and Future Directions — A Research Note / H.R. HassabElnaby, A. Abdel-Maksoud, A. Said // Advances in Accounting Behavioral Research. — 2017. — Vol. 20. — P. 63-78.

8. Jagoda K. An Integrated Framework for ERP System Implementation / K. Jagoda, P. Samaranayake // International Journal of Accounting & Information Management. — 2017. — Vol. 25, iss. 1. — P. 91-109.

9. Дудин А. Дебиторская задолженность: методы возврата, которые работают / А. Дудин. — СПб.: Питер, 2012. — 191 с.

10. Якименко Д. Автоматизация бизнес-процесса взыскания задолженности [Электронный ресурс] / Д. Якименко. — М.: Секвойя Кредит Консолидейшн. — Режим доступа: https://www.sas.com/content/ dam/SAS/ru_ru/image/events/SAS-Forum-Russia/Presentation/Risk-Management/7_Debt-Collection-Automation-on-SAS-Platform-(SFR2015).pdf.

11. Lawrence K.D. A Multi-Objective Mathematical Programming Model for Audit Samples of Balances for Accounts Receivable / K.D. Lawrence, R. Klimberg, M. Lawrence // Applications of Management Science. — 2006. — Vol. 12. — P. 63-76.

12. Колесниченко Е.А. Инструментарий управления дебиторской задолженностью предприятия / Е.А. Колесниченко, Я.Ю. Радюкова, Н.Р. Загуменнов // Социально-экономические явления и процессы. — 2017. — Т. 12, № 2. — С. 106-114.

13. Корнипаев И. Требования для программного обеспечения: рекомендации по сбору и документированию / И. Корнипаев. — М.: Кн. по требованию, 2013. — 118 с.

14. Laursen G.H.N. Business Analytics for Managers: Taking Business Intelligence Beyond Reporting / Gert H.N. Laursen, Jе. Thorlund. — Hoboken: John Wiley&Sons, 2016. — 288 p.

15. Данелян Т.Я. Юридические информационные системы / Т.Я. Данелян. — М.: URSS, 2017. — 208 с.

16. Карпова Т.С. Базы данных. Модели, разработка, реализация: учеб. пособие / Т.С. Карпова. — М.: Интуит, 2016. — 403 с.

17. Singh K. Interactive Visual Analysis of Anomalous Accounts Payable Transactions in SAP Enterprise Systems / K. Singh, P. Best // Managerial Auditing Journal. — 2016. — Vol. 31, iss. 1. — P. 35-63.

Метки

взыскание задолженность автоматизированное рабочее место анализ исковая работа исполнительное производство

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ