всё о финансовом анализе

+7(902) 40-84-700

Финансовые обязательства как элемент финансовой отчетности: вопросы классификации и оценки

Д.В. Луговской,

кандидат экономических наук,

доцент кафедры бухгалтерского учета,

аудита и автоматизированной обработки данных

Кубанский государственный университет

Ю.А. Абросимова,

преподаватель кафедры экономики,

бухгалтерского учета и аудита

Краснодарский университет МВД России

Международный бухгалтерский учет

№1 (295) 2014

В статье представлены классификации финансовых обязательств по степени условности (на реальные, оценочные и условные) и правовому основанию (на юридические, юридическо-конклюдентные и конклюдентные), объединение которых позволяет сформировать матрицу типов финансовых обязательств и алгоритм их признания в финансовой отчетности. Рекомендовано учитывать финансовые обязательства, по которым не определяется справедливая стоимость, в оценке по наибольшей из их первоначальной и амортизированной стоимости. Предложено соотнесение оценочных обязательств в финансовой отчетности c конкретными видами финансовых обязательств, к которым они относятся, с обособленным раскрытием сумм оценочных обязательств в пояснениях к бухгалтерскому балансу.

В целях идентификации финансовых обязательств и представления их отдельных элементов в финансовой отчетности необходима их классификация как минимум по трем признакам:

- по правовому основанию, т.е. наличию или отсутствию юридических прав для истребования кредитором причитающихся ему сумм;

- по степени условности, т.е. зависимости факта возникновения, величины и сроков погашения обязательств от неопределенных событий в будущем;

- по форме или виду.

В первом случае целесообразно выделить:

- юридические (правовые) обязательства, возникающие из действия договора, закона, деликта;

- конклюдентные обязательства, принимаемые в добровольном порядке в связи со сложившейся деловой практикой и по другим причинам и

- юридическо-конклюдентные обязательства, когда хозяйственная операция сочетает в себе императивные, согласованные и односторонние обязательства.

Международный стандарт финансовой отчетности (МСФО) (IAS) 37 «Резервы, условные обязательства и условные активы» определяет юридическое (правовое) обязательство как «обязательство, проистекающее из:

- договора (из прямо определенных или подразумеваемых условий его);

- законодательства или иного действия правовых норм...» [1].

Обязательства, отличные от юридических и обусловленные сложившейся практикой, получили название конклюдентных. Конклюдентное обязательство возникает «в результате действий предприятия в случаях, когда:

- посредством сложившейся практики, публичной политики или конкретного заявления предприятие продемонстрировало другим сторонам, что оно примет на себя определенные обязанности; и

- в результате предприятие создало у других сторон обоснованные ожидания, что оно исполнит принятые на себя обязанности» [1].

Во втором случае обязательства подразделяются на: а) реальные, фактически возникшие вследствие совершенных фактов хозяйственной жизни; б) условные, вероятные в будущем и в) оценочные, которые неизбежно станут реальными, однако имеются затруднения с определением их точной величины или сроков возникновения, и представляющие собой, таким образом, промежуточное звено между реальными и условными обязательствами.

Последние обязательства (оценочные) также именуют резервами. «В широком смысле все резервы условны, потому что они характеризуются неопределенностью срока или величины. Однако в учетных стандартах термин «условный» используется для определения обязательств и активов, не подлежащих признанию, в связи с тем, что их наличие будет подтверждено только наступлением или ненаступлением одного или нескольких будущих событий, возникновение которых неопределенно и которые не полностью находятся под контролем предприятия. Кроме того, термин «условные обязательства» используется для обязательств, которые удовлетворяют определению таковых, но не удовлетворяют критериям их признания (п. 12 МСФО (IAS) 37).

Иными словами, теоретически обязательства могут быть либо реальными, либо условными, поскольку «сущность категории «обязательства»... предопределена их функцией (совершить определенное действие либо воздержаться от него), а не ее степенью (мерой), которая вторична по отношению к ней... Что касается условных обязательств, то их от реальных обязательств отличает не определенный процент, а сам факт наличия вероятности их возникновения» [4, с. 69, 70].

На практике же часть условных (по своей сути) обязательств принято называть резервами (или оценочными обязательствами), которые от прочих условных отличает высокая вероятность их трансформации в реальные. МСФО (IAS) 37 и Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) [3] понимают под таковыми обязательства с неопределенным сроком исполнения или обязательства неопределенной величины (п. 10 МСФО (IAS) 37, п. 4 ПБУ 8/2010).

В третьем случае речь идет о конкретных группах и видах обязательств, таких как: а) заемные средства (кредиты и займы); б) кредиторская задолженность (поставщикам, бюджету, персоналу и пр.); в) резервы (предстоящих отпусков, на гарантийный ремонт и др.); г) выданные обеспечения (финансовые гарантии, поручительства).

При этом данная классификация служит подклассификацией обязательств по правовому основанию. Так, заемные средства и кредиторская задолженность относятся к реальным обязательствам, резервы - к оценочным, а выданные обеспечения - к условным (рис. 1).

Объединение представленных классификаций позволяет выделить девять типов обязательств, информация о которых формируется в бухгалтерском учете. Рассмотрим их подробно.

- 1-й тип - обязательства реальные, юридические. Возникают исключительно из фактически свершившихся фактов хозяйственной жизни на основании действия закона, договора или деликта, нетипичных для организации. Примером их может служить признанное материально ответственным лицом обязательство по недостаче.

- 2-й тип - обязательства реальные, юридическо-конклюдентные. Это наиболее распространенный тип обязательств, когда они одновременно обусловлены обычной хозяйственной практикой и вместе с тем основаны на действующих юридических нормах (договорных, законодательных), например обязательства перед поставщиками за поставку товаров торговой организации.

- 3-й тип - обязательства реальные, конклюдентные. Признаются в соответствии со сложившейся практикой при отсутствии достаточных юридических оснований (подтверждающих документов, согласования между участниками сделки) - «никого нельзя считать дебитором без его ведома, а кредитором - без его согласия» [7, с. 79]. В качестве примера таких обязательств можно привести обязательства по неотфактурованным поставкам, признаваемые в одностороннем порядке.

- 4-й тип - обязательства оценочные, юридические. Это - вероятные будущие обязательства, поставленные в зависимость от определенных событий, в отношении которых можно достоверно определить срок их исполнения или величину, и имеющие юридическую силу. Например, это может быть выплата компенсаций увольняемым работникам, поставленная в зависимость от прекращения деятельности. Иными словами, в случае если прекращение деятельности будет иметь место, у организации возникнут реальные юридические обязательства, вытекающие из норм действующего трудового законодательства и локальных нормативных актов, выплатить такие компенсации. При этом их сумма может быть надежно оценена.

- 5-й тип - обязательства оценочные, юридическо-конклюдентные. Аналогичны предыдущему типу обязательств (имеет под собой правовую базу) с той лишь разницей, что предполагает систематический характер возникновения подобных обязательств. Пример этого типа обязательств -признание оценочных обязательств перед персоналом по предстоящим отпускам или гарантийных обязательств перед покупателями продукции.

- 6-й тип - обязательства оценочные, конклюдентные. Связаны в первую очередь не с требованиями действующих нормативных актов и хозяйственных договоров, а со спецификой обычной деятельности организации, например сельскохозяйственной, в ходе которой у организации возникают будущие (оценочные) обязательства по осуществлению природоохранных мероприятий или рекультивации земель. Здесь же можно упомянуть и обязательства в связи с предстоящим ремонтом основных средств (вопрос признания которых сегодня неоднозначен).

- 7-й тип - обязательства условные, юридические. Не признаются в финансовой отчетности вследствие низкой степени надежности, с которой можно определить вероятность их возникновения, а также финансовые последствия, но при этом имеют под собой правовую базу. Пример их - выданные поручительства и гарантии.

- 8-й тип - обязательства условные, юридичес-ко-конклюдентные. Так же, как и в предыдущем случае, это обязательства, величину, срок или даже сам факт возникновения которых определить затруднительно. Однако они не только юридически регламентированы, но и связаны с обычной хозяйственной практикой. В их числе можно упомянуть обязательства комитента перед комиссионером, обязательства перед поставщиком давальческого сырья и др.

- 9-й тип - обязательства условные, конклюдентные. Это самые условные из всех обязательств, поскольку они не только имеют вероятностный характер, но и не допускают каких-либо юридических оснований для истребования долга. Примером их могут быть обязательства с истекшим сроком исковой давности, погашение которых дело доброй воли должника.

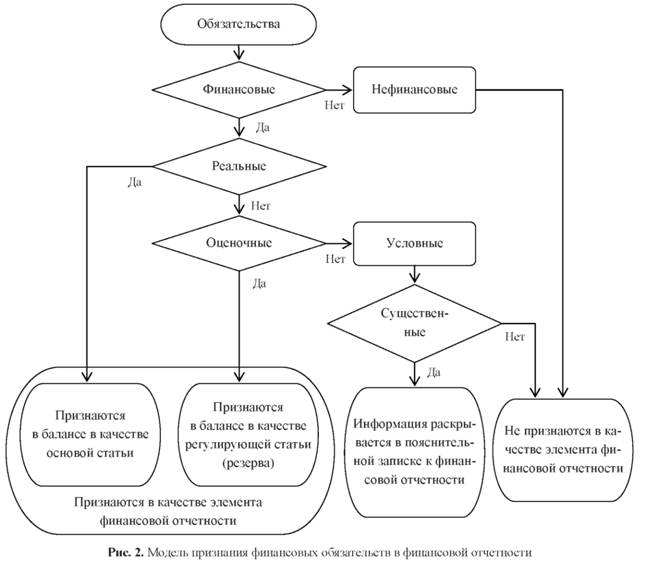

Представленная матрица классификаций финансовых обязательств по правовому основанию, степени условности и форме демонстрирует их взаимосвязь и позволяет разработать алгоритм признания (и отказа от признания) их основных элементов в финансовой отчетности (рис. 2).

На первом этапе осуществляется идентификация объекта бухгалтерского наблюдения в качестве элемента финансовой отчетности - обязательства. Затем устанавливается наличие признаков финансового обязательства, представленных выше (правовая основа, срочность, денежное измерение, пассивный характер). Обязательства, не соответствующие указанным критериям, признаются нефинансовыми и не подлежат признанию в финансовой отчетности. Далее в составе финансовых обязательств выделяются безусловные, т.е. фактически (юридически) существующие по состоянию на текущей момент и не поставленные в зависимость от каких-либо событий в будущем. Такие обязательства считаются реальными и признаются непосредственно в бухгалтерском балансе в качестве основной статьи. Оставшиеся обязательства могут быть либо оценочными, которые также признаются в бухгалтерском балансе, но в качестве регулирующей (дополняющей) статьи, либо условными, не подлежащими признанию в качестве элемента финансовой отчетности, однако раскрываемыми в составе пояснений к ней в случае их существенности.

Наибольшие трудности возникают при идентификации оценочных и условных обязательств. Представленная выше матрица классификаций финансовых обязательств (см. рис. 1) позволяет существенно упростить эту задачу.

Практика показывает, что ПБУ 8/2010 - «одно из наиболее трудных для понимания и редко применяемых на практике положений по бухгалтерскому учету... Российские организации признают оценочные обязательства (резервы предстоящих расходов) крайне неохотно» [5, с. 74].

Во многом это объясняется терминологической неувязкой: использованием для одного и того же объекта учета разных названий - «оценочные обязательства» и «резервы предстоящих расходов», что усложняет восприятие и без того условной учетной категории. Несмотря на противоречие, данные названия как нельзя лучше демонстрируют ее основную функцию в рамках динамического и пришедшего ему на смену статического учета. С точки зрения первого резерв есть инструмент регулирования финансового результата посредством управления расходами организации, а с позиции второго - средство уточнения величины обязательств в пассиве бухгалтерского баланса путем их корректировки на сумму оценочных обязательств.

Несмотря на диаметральную противоположность, эти воззрения объединяет двойная запись, которая связывает в данном случае влияние на финансовый результат и на финансовое положение фирмы, а также принцип осторожности, в соответствии с которым расходы и обязательства не оказываются заниженными.

В целях обеспечения единства терминологического аппарата, а также реализации основной функции оценочных обязательств и повышения информативности финансовой отчетности считаем необходимым: 1) переименовать в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и иных нормативных актах по бухгалтерскому учету «резервы предстоящих расходов» в «оценочные обязательства» и 2) соотносить в бухгалтерской отчетности суммы оценочных обязательств с соответствующими им реальными (фактическими) обязательствами.

На втором тезисе следует остановиться более подробно. Теоретически в основу представления обязательств в бухгалтерском балансе может быть положена только одна классификация, остальные же должны быть подчинены ей, не вступая с ней в противоречия. При этом очевидно, что одна часть совокупности не может быть классифицирована по одному признаку, а оставшаяся часть (или части) по другому - классификации должна подлежать вся совокупность.

На данное обстоятельство обращал, в частности, внимание профессор В. Ф. Палий, отмечая, что «счет - это группировочный признак, указывающий на качественную определенность отражаемых на нем операций, на их принадлежность к определенному классу объектов учета» [6, с. 50]. Аналогичным образом можно утверждать то же самое и о статье бухгалтерского баланса или группе его статей.

На отсутствие единого основания классификации обязательств в бухгалтерском учете и, соответственно, в бухгалтерской отчетности указывает профессор М. Л. Пятов: «В Плане счетов счета расчетов делятся по трем основаниям: 1) по виду контрагентов; 2) по виду расчетов или по характеру обязательств и 3) по срокам погашения обязательств» [8]. Далее он отмечает, что «.если собственно План счетов бухгалтерского учета классифицирует по срокам погашения обязательств только счета учета расчетов по кредитам и займам, то форма бухгалтерского баланса предусматривает такую классификацию относительно всех статей, отражающих состояние расчетов предприятия» [8].

Это объясняется тем, что в качестве классификационного признака основных групп статей разделов бухгалтерского баланса - избрана срочность, вследствие чего статья «Заемные средства» имеет все основания присутствовать как в составе долгосрочных, так и в составе краткосрочных обязательств, не вызывая противоречий. Деление каждого раздела на статьи также должно основываться на едином критерии.

Однако разработчики форм отчетности и планов счетов на практике стремятся найти разумный компромисс между теоретической необходимостью и практическими потребностями, пытаясь использовать не одну, а несколько группировок. Зачастую это им удается путем использования соподчиненных классификаций, когда каждая последующая не противоречит предыдущей, а детализирует ее на новом уровне. Так, в частности, организована система субсчетов в типовом плане счетов.

В действующей форме бухгалтерского баланса обязательства представлены следующими группами:

- заемные средства;

- кредиторская задолженность;

- отложенные налоговые обязательства;

- оценочные обязательства;

- доходы будущих периодов;

- прочие обязательства.

На первый взгляд может показаться, что обязательства в балансе классифицированы по видам (оценочные, налоговые и т.д.). Формально это так и есть, однако системообразующим признаком при определении видов обязательств послужила их функция, роль, отводимая им при осуществлении финансово-хозяйственной деятельности. Не случаен даже сам термин - «финансово-хозяйственная деятельность». С обычной (текущей, хозяйственной) деятельностью организации связана ее кредиторская задолженность (перед поставщиками, персоналом, бюджетом и т.п.), а с финансовой - заемные средства (кредиты и займы). Именно вторая группа представляет собой реальный финансовый инструмент в узком смысле этого слова. Это средство обеспечения финансирования.

Эти средства специально и целенаправленно привлекаются именно как источник финансирования, как правило, на платной основе, в отличие от кредиторской задолженности, которая в первую очередь есть неизбежное следствие хозяйственной деятельности. Разумеется, и она может выполнять и иногда выполняет функции финансового инструмента, но они вторичны.

Сказанное позволяет сформулировать определение финансового обязательства в узком смысле, близкое, по сути, к определению кредита: это заемные средства, привлекаемые на условиях возвратности, срочности и платности с целью финансирования деятельности организации. Отсюда следует, что важнейший критерий признания обязательства финансовым или нефинансовым - это его основное предназначение, функциональная роль. По данному признаку, соответственно, могут быть выделены лишь две группы обязательств: кредиторская задолженность и заемные средства. Остальные группы обязательств, представленные в отчетности, - лишь разновидность первых двух и должны представляться в их составе.

В частности, по данному признаку к финансовым обязательствам следует относить задолженность по кредитам, займам и финансовой аренде (лизингу), а к нефинансовым - кредиторскую (торговую и прочую) задолженность.

Заметим, что лизинг, как известно, выполняет функцию кредита, что оправдывает включение его в состав финансовых обязательств наравне с кредитами и займами, что косвенно подтверждается его другим названием - «финансовая аренда».

Несмотря на то, что в действующей форме бухгалтерского баланса не предусмотрено самостоятельных статей для отражения кредитов, займов и лизинговых обязательств, считаем целесообразным представлять развернутую информацию по данным группам финансовых обязательств в случае их существенности.

Существенный элемент обязательств в современном балансе - это резервы (оценочные обязательства), основное предназначение которых, на наш взгляд, состоит в уточнении двух основных статей: кредиторской задолженности и заемных средств, а точнее даже не статей в целом, а конкретных элементов, входящих в их состав, - задолженности перед персоналом, поставщиками, бюджетом и т.д., равно как начисление амортизации корректирует стоимость каждого инвентарного объекта основных средств и одновременно всей их совокупности.

На эту (оценочную) функцию оценочных обязательств указывает само слово «оценочные».

Оценочная (регулирующая) статья не может существовать в отрыве от основной. Пользователь финансовой отчетности должен наглядно видеть их взаимосвязь и влияние на основной показатель. Однако действующая форма баланса не дает для этого никаких оснований. Достаточно вспомнить, что не так давно эта статья в составе долгосрочных и краткосрочных обязательств имела разные названия («резервы под условные обязательства» и «резервы предстоящих расходов» [2]), ни одно из которых не соответствовало профильному ПБУ 8/2010 [3]. К счастью, эта ошибка была вскоре исправлена. Но если даже у составителей учетных стандартов отсутствует единое понимание этой без преувеличения непростой учетной категории, то полезность и информативность действующей схемы представления в отчетности информации об оценочных обязательствах с точки зрения пользователей крайне низки.

С целью преодоления отмеченного противоречия считаем целесообразным парное представление информации о каждом самостоятельном элементе финансовых обязательств. Применительно к действующей форме бухгалтерской отчетности это будет выглядеть следующим образом. В бухгалтерском балансе каждая статья обязательств (заемные средства, кредиторская задолженность) должна быть представлена общей суммой, включающей ее номинальную (реальную, юридическую) и оценочную величину. Последняя может раскрываться ниже отдельной строкой («в том числе оценочные обязательства») или же не раскрываться вовсе. Однако в любом случае в составе пояснений к бухгалтерскому балансу при дальнейшей детализации кредиторской задолженности и заемных средств необходимо указание на величину возникающих и погашаемых оценочных обязательств, приходящихся на конкретные группы обязательств (перед персоналом, поставщиками, бюджетом) по аналогии с разд. 4.1 «Наличие и движение запасов» пояснений к бухгалтерскому балансу, где приводится информация о величине резерва под обесценение, относящегося к конкретным группам и подгруппам запасов (материалам, товарам и т.д.), или с разд. 5.1 «Наличие и движение дебиторской задолженности» пояснений к бухгалтерскому балансу, в котором таким же образом раскрываются сведения о величине дебиторской задолженности и сформированном по отношению к ней резерве по сомнительным долгам.

Не вдаваясь в технологию расчета отложенных налоговых активов и обязательств, заметим, что они представляют собой регулятив по отношению к текущим налоговым обязательствам, т.е. отложенные налоги - это тоже оценочное обязательство, вследствие чего свернутое представление в балансе налоговых обязательств представляется экономически оправданным.

Наконец, доходы будущих периодов как сугубо российская учетная категория, не имеющая аналогов в МСФО, при ее детальном рассмотрении представляет собой либо доходы отчетного периода, либо кредиторскую задолженность, и вследствие этого она должна быть исключена из учета и отчетности как самостоятельный элемент.

Таким образом, поскольку оценочные обязательства есть регулятив по отношению к реальным (фактическим) обязательствам, то и счет 96 «Резервы предстоящих расходов» (оценочные обязательства) важен не сам по себе, а как регулятив по отношению к счетам 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и другим, на которых учитываются обязательства организации.

Необходимо разделить его по видам обязательств по аналогии со счетами 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы по сомнительным долгам», которые регулируют оценку соответствующих групп активов - запасов, финансовых вложений и дебиторской задолженности. Причем для этого вовсе не обязательно множить количество синтетических счетов. Достаточно субсчетов или позиций аналитического учета, открываемых по видам реальных обязательств, для учета которых предусмотрен синтетический счет. Главное, чтобы в отчетности (в пояснениях к ней) была доступна информация о каждом элементе финансовых обязательств, обособленно скорректированном на величину оценочных обязательств, а также выделена величина реальных и оценочных обязательств в общей сумме обязательств. Аналогичным образом сегодня раскрываются сведения об основных средствах в оценке по остаточной стоимости с обособленным раскрытием в пояснениях к балансу их первоначальной оценки и сумм накопленной амортизации.

Вместе с тем считаем, что данный порядок необходим лишь в случае, если для оценки финансовых обязательств не применяется справедливая стоимость. Равно как признание обесценения используется исключительно для активов, находящихся вне активного рынка, признание оценочных обязательств неуместно, если в отношении обязательства возможно определить его справедливую (рыночную) оценку. Последняя в таком случае автоматически будет содержать в себе корректировку фактической (первоначальной) стоимости на расчетную (оценочную) величину с той лишь разницей, что такая оценка будет объективно дана рынком, а не отразит профессиональное, но все же суждение бухгалтера. Иными словами, предлагается адаптировать механизм оценки активов, по которым определяется и не определяется рыночная (справедливая) стоимость на финансовые обязательства. Подобная схема, к примеру, успешно зарекомендовала себя в отечественной практике учета финансовых вложений: те из них, по которым определяется рыночная стоимость, учитываются по рыночной стоимости, а те, по которым ее невозможно определить, - по первоначальной за вычетом сумм обесценения.

Такой механизм с некоторыми упрощениями заимствован из МСФО, где первоначальная стоимость в оценке финансовых инструментов вытесняется амортизированной стоимостью. Однако амортизированную, равно как и справедливую, стоимость не всегда представляется возможным определить, в связи с чем можно уточнить правило оценки финансовых обязательств и рекомендовать учитывать финансовые обязательства, по которым не определяется справедливая (текущая рыночная) стоимость, в оценке по наибольшей из их первоначальной и амортизированной стоимости, скорректированной на величину соответствующих им оценочных обязательств.

Представленный подход к оценке финансовых обязательств будет находиться в соответствии с действующей методологией оценки финансовых активов и вместе с ним направлен на реализацию принципа осторожности, в соответствии с которым активы представляются в наименьшей оценке, а обязательства - в наибольшей. Оценочные (регулирующие) резервы (контрактивы) должны вычитаться из регулируемых (основных) статей, а оценочные обязательства - суммироваться с основными (регулируемыми) обязательствами.

Список литературы

1. О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации: приказ Минфина России от 25.11.2011 № 160н (ред. от 18.17.2012). URL: http://www.consultant.ru.

2. О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012). URL: http://www.consultant.ru.

3. Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010): приказ Минфина России от 13.12.2010 № 167н (ред. от 27.04.2012). URL: http://www.consultant.ru.

4. Луговской Д.В. О взаимосвязи реальных, условных, правовых и традиционных обязательств // Актуальные проблемы учета, экономического анализа и финансово-хозяйственного контроля деятельности коммерческих организаций: материалы V Всерос. науч.-практ. конф.: в 3 ч. Воронеж, 2007. Ч.1. 177 с.

5. Луговской Д.В., Понокова Д.И. Актуальные вопросы учета резервов по условным обязательствам // Актуальные проблемы учета, экономического анализа и финансово-хозяйственного контроля деятельности коммерческих организаций: материалы V Всерос. науч.-практ. конф.: в 3 ч. Воронеж, 2007. Ч.1. 177 с.

6. Палий В.Ф. Бухгалтерский учет в системе экономической информации. М.: Финансы, 1975. 160 с.

7. Пачоли Л. Трактат о счетах и записях / под ред. проф. М.И. Кутера. М.: Финансы и статистика; Краснодар: Просвещение-Юг, 2009. 308 с.

8. Пятов М.Л. Бухгалтерский учет обязательств предприятия // БУХ. 1С. 2002. № 4.

Метки

финансовые обязательства финансовая отчетность классификация финансовых обязательств условные обязательства оценочные обязательства конклюдентные обязательства

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ