всё о финансовом анализе

+7(902) 40-84-700

Факторы залогового обеспечения для управления рисками банков: региональный аспект

А.М. Карминский,

д.э.н., д.т.н., профессор школы финансов

Факультета экономических наук НИУ ВШЭ.

101000, г. Москва, ул. Мясницкая, 20.

О.Д. Хон

старший преподаватель

НИУ ВШЭ - Санкт-Петербург.

191021, Санкт-Петербург,

ул. Союза Печатников, 16.

Вестник МГИМО-Университета

№1 (58) 2018

Региональный сегмент банковской системы России отличается высоким уровнем конкуренции с федеральными банками, существенными ограничениями при формировании ресурсной базы, ужесточением требований регулятора и динамичным развитием финансовых технологий. Сокращение количества региональных банков негативно отражается на деятельности малого и среднего бизнеса и, следовательно, развитии конкуренции в экономике. В то же время практика показывает, что такие кредитные организации способствуют сбалансированности социальных и экономических проблем регионов, оказывая помощь локальным компаниям и предприятиям, как правило, в форме банковского кредита. Залоговое обеспечение служит для покрытия потерь при дефолте заёмщика, выступает неотъемлемым элементом системы управления кредитным риском в банках. Оно стимулирует использование кредиторами данных инструментов, служит сокращению потерь при дефолте заёмщика.

Цель работы - выявление факторов залогового обеспечения, наиболее влияющих на банковские риски (прежде всего, на региональном уровне) с использованием эмпирических методов. Исследование основано на построении линейных регрессионных моделей на основе данных о фактически заключённых кредитных сделках с предприятиями малого и среднего бизнеса, предусматривающих залоговое обеспечение.

В качестве основного фактора залогового обеспечения рассматривается показатель «кредит/залог» (loan-to-value, LTV). На примере группы региональных банков изучается взаимосвязь требований к достаточности залога (через размер кредита/залога) и назначаемой банком премии за риск. Подтверждается гипотеза о наличии статистически значимой обратной зависимости между кредитом/залогом и премией за риск по кредиту.

Современная банковская система России находится под воздействием негативных рыночных факторов, которые создают условия к накоплению и масштабному распространению банковских рисков. Среди них особо выделяются последствия наблюдаемых во второй половине 2014 г. девальваци-онных процессов, а также продолжительной кампании по отзыву лицензий отдельных банков [5; 8]. Это стимулирует рост панических настроений у клиентов кредитных организаций [5] и сужение межбанковского рынка на фоне ослабления доверия как к банковскому сектору в целом, так и между его институциональными участниками [18; 20].

Степень информационного воздействия сведений об очередном отзыве лицензии определяется структурой собственности банка (соотношением частного и государственного капитала), масштабом деятельности и размером активов. Как следствие, проблема уровня доверия клиентов чаще всего затрагивает небольшие региональные банки [10; 11]. Изменение экономической среды трансформируется и в изменение структуры банковского бизнеса [7, с. 46]. Однако уход с рынка малых банков снижает возможность расширения банковских продуктов и услуг в регионах и не содействует повышению устойчивости банковской системы России [3, с. 28].

Именно данный сегмент российской банковской системы находится сегодня в наиболее сложных рыночных условиях. Во-первых, высокая конкуренция с крупными российскими банками сопряжена со значительным сокращением маржинальности бизнеса и ростом принимаемых на себя банковских рисков [29; 35]. Данный процесс усугубляется общей тенденцией развития мировой банковской системы в условиях обострения конкуренции1.

1 International Monetary Fund. Seeking Sustainable Growth: Short-Term Recovery, Long-Term Challenges. World Economic Outlook, October 2017. URL: https://www.imf.org/~/media/Files/Publications/WEO/2017/October/pdf/main-chapter/text.ashx?la=en

Во-вторых, ограничения при формировании ресурсной базы сжимают потенциальный клиентский портфель. В результате возникает слабо диверсифицированный набор финансируемых проектов. В-третьих, ужесточение требований регулятора в связи с внедрением элементов Базельских соглашений2,3 [15] способствует усилению концентрации банковского сектора и сокращению числа небольших банков.

2 Basel Committee on Banking Supervision. Basel II: International Convergence of Capital Measurement and Capital Standards: a Revised Framework // Bank for International Settlements document, 2006. URL: http://www.bis.org/publ/bcbs128.pdf

3 Basel Committee on Banking Supervision. Basel III: A global regulatory framework for more resilient banks and banking systems // Bank for International Settlements document, 2010. URL: https://www.bis.org/publ/bcbs189_dec2010.pdf

И, наконец, современный этап развития финансовых технологий вызывает в сегменте региональных банков повышенную дезинтермедиацию. Прежде всего, речь идёт об альтернативе банковским кредитным продуктам. При этом основная часть клиентского портфеля региональных банков состоит из предприятий малого и среднего бизнеса, а потребность таких контрагентов во внешних ресурсах, в основном, носит кратко- и среднесрочный характер. Отдельно следует выделить проблему отсутствия достаточной ресурсной базы, в том числе для развития современных финансовых технологий.

Региональные банки - это та фундаментальная основа, без которой невозможна деятельность предприятий малого и среднего бизнеса, ключевого драйвера развития конкуренции в экономике [16; 32]. Такие кредитные организации даже при отсутствии соответствующих законодательных норм служат реальным рыночным инструментом в решении экономических и социальных проблем региона [3, с. 31]. В отличие от крупных, региональные банки стараются поддерживать локальные компании и предприятия даже в так называемых депрессивных регионах, невзирая на сравнительно меньшую доходность и более высокие риски банковской деятельности [16].

При этом, как правило, поддержка бизнеса осуществляется в форме банковского кредита, который является основным источником дохода для регионального сегмента банковской системы. Поэтому первостепенное значение приобретает проблема изучения в портфеле региональных банков кредитного риска и его основных компонентов: вероятности дефолта (Probability of Default, PD), доли потерь при дефолте (Loss Given Default, LGD), суммы, подверженной риску дефолта (Exposure at Default, EAD), и срока до погашения кредитного требования (Maturity, M).

Некоторые авторы отмечают повышенное внимание органов банковского надзора и коммерческих организаций к оценке кредитного риска, которое обусловлено внедрением элементов Базельских соглашений в национальную банковскую систему [8, с. 10]. В связи с этим проблема дополнительного обеспечения по кредитному договору как источника покрытия потерь при дефолте заёмщика является предметом пристального изучения [1; 13; 14; 18].

Под обеспечением кредита понимается стоимость активов заёмщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре [17]. Наряду с этим к обеспечению кредита также относят организацию контроля над достаточностью, приемлемость и юридическое оформление прав кредитора на использование данного источника [1; 12; 31].

При этом в мировой практике широкое применение получил залог имущества и/или имущественных прав (collateral)4, принимаемых в обеспечение любого кредитного договора [25; 33]. Это справедливо и для отечественных банков, в практике которых именно залог - распространённый способ обеспечения возвратности банковского кредита [1].

4 В настоящей работе понятия «залоговое обеспечение» и «залог (имущества и/или имущественных прав)» рассматриваются как синонимы, определяющие предоставление любого вида активов в обеспечение банковского кредита.

К тому же факторы залогового обеспечения можно использовать для прогнозирования вероятности дефолта заёмщика. В частности, один из наиболее значимых самостоятельных индикаторов дефолта - это показатель «кредит/залог» (Loan-to-Value, LTV) [27; 38], применяемый совместно с кредитным рейтингом заёмщика [26]. Уменьшение «кредит/залог» может свидетельствовать как о снижении [23], так и о росте [22] вероятности дефолта и дополнительных расходов на взыскание задолженности.

Необходимо заметить, что существенная часть разработок в этой сфере рассматривает только один вид залогового актива: ипотеку или залог недвижимого имущества. К примеру, Базельский комитет по банковскому надзору указывает, что величина «кредит/залог» представляет собой наиболее адекватный параметр потерь по ипотечным кредитам. Данная рекомендация опирается на банковскую практику, согласно которой ипотечные кредиты с более скромным значением «кредит/залог» ассоциируются с меньшими потерями кредитора в случае дефолта заёмщика5.

5 BIS. Basel Committee on Banking Supervision. Standards: Revisions to the Standartised Approach for credit risk. Consultative Document. Bank for International Settlements document, 2015. URL: https://www.bis.org/bcbs/publ/d307. pdf

Основные работы по изучению описанной закономерности относятся к рынку жилищной ипотеки, тогда как исследования коммерческой ипотеки менее разработаны и неоднозначны [27]. Ещё реже изучается влияние факторов других видов залогового обеспечения на банковские риски по кредитам нефинансовым организациям, особенно в сегменте кредитования малого и среднего бизнеса. Однако, принимая во внимание важную роль региональных банков, рассматриваемая проблема требует дополнительных исследований на российском рынке. В противном случае высока вероятность снижения качества управления кредитным риском в портфеле небольших, но значимых банков.

При ипотечном кредитовании «кредит/залог» рассчитывается как доля заёмных средств в стоимости приобретаемого объекта недвижимости [8, с. 17]. В более широком понимании показатель «кредит/залог» определяется как отношение суммы заёмных средств и стоимости любого принимаемого банком залогового объекта. «Кредит/залог» рекомендуется дифференцировать по уровням, которые служат ориентирами - правилами.

В странах с развитой экономикой реализуются два подхода: с низким и высоким порогом показателя «кредит/залог». Для рынков с высоким порогом «кредит/залог», таких как США и страны Европейского союза, широко применяются уровни в 75%, 80%, 90% и выше [24; 28; 34]. В странах с низкой пороговой величиной «кредит/залог», например, в Южной Корее, фиксируется практика установления уровней в 50% и 60% [30; 36]. Наряду с этим, развивающиеся рынки отличаются большим разбросом в предпочтениях банков-кредиторов при определении требований к параметру «кредит/залог».

В ряде случаев ужесточение требований к достаточности залогового обеспечения (сокращение порогового уровня показателя «кредит/залог») способствует только дополнительному росту рисков кредитного портфеля. Согласно теории кредитного рационирования (the Credit rationing theory), такое явление наблюдается: а) при финансировании небольших проектов с высокой вероятностью потерь, когда заёмщики обладают сопоставимыми (одинаковыми) объёмами залоговых активов; б) когда заёмщики запрашивают схожие объёмы кредитных ресурсов, но готовы предоставить залоговое обеспечение различного размера [37]. В первом случае требование к снижению показателя «кредит/залог» будет означать предпочтение маленьких проектов, что обуславливает рост рисков кредитного портфеля. Во втором - готовность предоставить большее обеспечение свидетельствует о высокой предрасположенности к риску, а значит, к росту кредитных рисков. Оба описанных случая свидетельствуют о наличии так называемого эффекта неблагоприятного выбора (adverse selection), возникающего в результате асимметрии информации между кредитором и заёмщиком при определении требований к достаточности залогового обеспечения [6].

В любой экономической системе указанные требования используются как дополнительная инструкция при расчёте премии за риск по обеспеченным залогом кредитным договорам.

Цель работы - выявление факторов залогового обеспечения, наиболее влияющих на банковские риски (прежде всего, на региональном уровне) с использованием эмпирических методов. Исследование основано на построении линейных регрессионных моделей, оценка которых проводится методом наименьших квадратов. В качестве основного фактора залогового обеспечения рассматривается показатель «кредит/залог». На примере группы региональных банков изучается взаимосвязь требований к достаточности залога (через размер «кредит/залог») и назначаемой банком премии за риск.

Модель и данные

Для изучения поставленной проблемы авторы рассматривают банки Санкт-Петербурга и Ленинградской области, оказывающие услуги по кредитованию предприятий малого и среднего бизнеса. В исходную выборку включены данные о кредитах, предоставленных под залоговое обеспечение на территории Санкт-Петербурга и Ленинградской области в 2008-2011 гг. Данный интервал был выбран для изучения одного из важных региональных сегментов отечественного банковского рынка после финансового кризиса 2006-2007 гг. Характеристика банка как регионального определяется принадлежностью к Санкт-Петербургу и Ленинградской области по двум категориям: регион выдачи лицензии и география функциональной активности банка.

В рассматриваемый кредитный портфель включены сведения по 205 кредитным договорам, выданным региональными банками субъектам малого и среднего бизнеса под 280 объектов залогового обеспечения. Стоит отметить, что каждый анализируемый кредитный договор предусматривает наличие, как минимум, одного вида залога. При этом набор залогов, принятых в качестве обеспечения по кредиту, может расширяться наличием дополнительных источников погашения задолженности, в частности, поручительства руководителя предприятия.

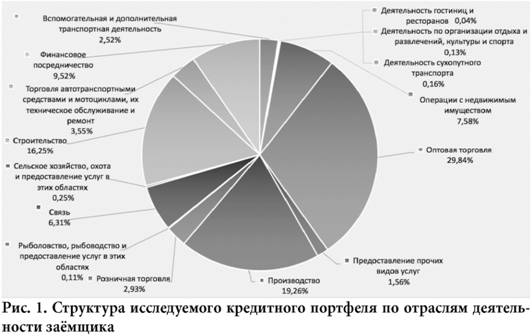

Состав заёмщиков в кредитном портфеле распределён по пятнадцати отраслям деятельности (см. рис. 1).

Почти треть кредитного портфеля (29,84%) приходится на предприятия оптовой торговли. Далее по объёму выданных кредитов следуют производство (19,26%) и строительство (16,25%). То есть практически две трети (65,25%) кредитного портфеля распределены по трём из пятнадцати отраслей деятельности заёмщика.

Наибольший уровень риска по кредиту (согласно средневзвешенной величине премии за риск) оценивался банками для кредитов, предоставляемых сухопутному транспорту (7,37%), а наименьший - компаниям, занятым в отрасли «рыболовство, рыбоводство и предоставление услуг в этих областях» (1,75%). По кредитному портфелю в целом средневзвешенная премия за риск достигла 6,51% (см. табл. 1).

Табл. 1. Характеристика исследуемого кредитного портфеля по отраслям деятельности заёмщика

| № пп | Наименование отрасли заёмщика | Доля в кредитном портфеле, % | Премия за риск (средне взвеш.), % | Средний размер кредита, тыс. руб. | Кредит / залог* |

| 1 | Вспомогательная и дополнительная транспортная деятельность | 2,52 | 4,50 | 100 000 | 1,74 |

| 2 | Деятельность гостиниц и ресторанов | 0,04 | 6,25 | 1 500 | 2,55 |

| 3 | Деятельность по организации отдыха и развлечений, культуры и спорта | 0,13 | 5,00 | 5 000 | 1,11 |

| 4 | Деятельность сухопутного транспорта | 0,16 | 7,37 | 3 250 | 1,30 |

| 5 | Операции с недвижимым имуществом | 7,58 | 3,77 | 30 050 | 0,76 |

| 6 | Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами | 29,84 | 3,43 | 19 081 | 2,05 |

| 7 | Предоставление прочих видов услуг | 1,56 | 4,30 | 20 617 | 1,53 |

| 8 | Производство, в том числе: | 19,26 | 2,93 | 33 208 | 1,93 |

| 8.1 | Производство готовых металлических изделий | 1,25 | 2,86 | 24 788 | 2,34 |

| 8.2 | Производство машин и оборудования | 3,81 | 2,00 | 151 250 | 4,27 |

| 8.3 | Производство офисного оборудования и вычислительной техники | 0,22 | 1,25 | 8 605 | 4,04 |

| 8.4 | Производство пищевых продуктов, включая напитки | 4,05 | 2,29 | 26 751 | 2,35 |

| 8.5 | Производство прочих неметаллических минеральных продуктов | 0,15 | 3,00 | 5 971 | 0,99 |

| 8.6 | Производство резиновых и пластмассовых изделий | 4,58 | 3,06 | 45 350 | 0,89 |

| 8.7 | Производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 0,46 | 3,27 | 6 100 | 1,19 |

| 8.8 | Производство электрических машин и электрооборудования | 4,72 | 4,14 | 46 793 | 0,61 |

| 8.9 | Производство, передача и распределение электроэнергии, газа, пара и горячей воды | 0,03 | 4,75 | 1 000 | 0,57 |

| 9 | Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами, ремонт бытовых изделий и предметов личного пользования | 2,93 | 3,27 | 11 614 | 0,78 |

| 10 | Рыболовство, рыбоводство и предоставление услуг в этих областях | 0,11 | 1,75 | 4 346 | 2,60 |

| 11 | Связь | 6,31 | 3,60 | 125 000 | 2,37 |

| 12 | Сельское хозяйство, охота и предоставление услуг в этих областях | 0,25 | 6,75 | 10 000 | 0,24 |

| 13 | Строительство | 16,25 | 3,35 | 28 004 | 2,83 |

| 14 | Торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт | 3,55 | 3,01 | 15 630 | 6,21 |

| 15 | Финансовое посредничество | 9,52 | 3,16 | 6 739 | 0,79 |

| Итого по кредитному портфелю | 100,00 | 6,51 | 19 340 | 2,04 |

Источник: составлено авторами.

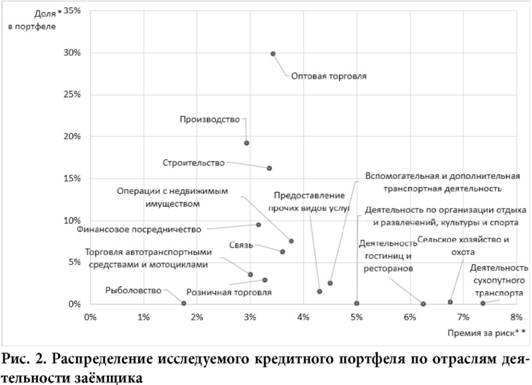

Распределение кредитного портфеля по каждой отрасли деятельности заёмщика с указанием занимаемой доли и средневзвешенной величины премии за риск на один кредит показано на рис. 2.

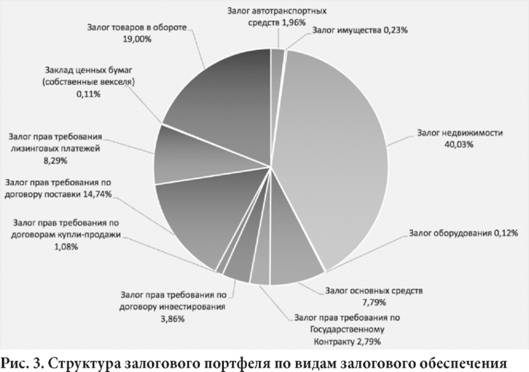

В рамках рассматриваемого кредитного портфеля было предоставлено двенадцать видов залогового обеспечения, входящих в структуру прилагаемого залогового портфеля (см. рис. 3, табл. 2).

Табл. 2. Характеристика залогового портфеля по видам залогового обеспечения

| № пп | Вид залогового обеспечения | Общая стоимость, тыс. руб. | Доля в портфеле, % | Средняя стоимость объекта, тыс. руб. | Кол-во объектов |

| 1 | Залог автотранспортных средств | 88 478 | 1,96 | 2 949 | 30 |

| 2 | Залог имущества | 10 525 | 0,23 | 3 508 | 3 |

| 3 | Залог недвижимости | 1 803 862 | 40,03 | 28 633 | 63 |

| 4 | Залог оборудования | 5 459 | 0,12 | 2 729 | 2 |

| 5 | Залог основных средств | 350 955 | 7,79 | 5 399 | 65 |

| 6 | Залог прав требования по государственному контракту | 125 914 | 2,79 | 125 914 | 1 |

| 7 | Залог прав требования по договору инвестирования | 174 000 | 3,86 | 87 000 | 2 |

| 8 | Залог прав требования по договорам купли-продажи | 48 456 | 1,08 | 16 152 | 3 |

| 9 | Залог прав требования по договору поставки | 664 011 | 14,74 | 33 201 | 20 |

| 10 | Залог прав требования лизинговых платежей | 373 448 | 8,29 | 8 892 | 42 |

| 11 | Заклад ценных бумаг (собственные векселя) | 5 000 | 0,11 | 5 000 | 1 |

| 12 | Залог товаров в обороте | 856 077 | 19,00 | 17 835 | 48 |

| ИТОГО | 4 506 184 | 100,00 | 16 094 | 280 |

Источник: составлено авторами.

Из приведённых данных следует, что основная доля данного портфеля состоит из трёх групп объектов: недвижимость - на 40,03%; права требования (в т.ч. лизинговые платежи, по договорам поставки, купли-продажи и инвестирования, а также государственному контракту) на 30, 75%; и товары в обороте - на 19%.

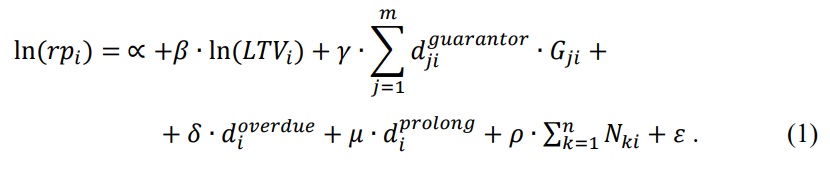

Для оценки влияния показателя факторов залогового обеспечения на назначаемую банками премию за риск по i-кредиту (rpi) нами выделяются следующие факторы:

- показатель «кредит/залог» (LTVi), рассчитанный с учётом суммарной стоимости всех k-видов залогового объекта для каждого i-кредита;

- количество k-видов залогового объекта, предоставленного в обеспечение по каждому i-кредиту (Nki);

- суммарная стоимость j-поручительства руководителя заёмщика по каждому i-кредиту (Gji) в млн руб. Данный вид обеспечения учитывается переменной diguaran or, равной единице, если имеется поручительство руководителя, либо нулю, если такового нет;

- наличие просроченной задолженности за последние 12 месяцев по i-кредиту, что оценивается переменной diguaran or, равной единице - при нарушении заёмщиком сроков осуществления платежей по i-кредиту, любо нулю - в отсутствие такого;

- наличие пролонгации договора i-кредита, что оценивается переменной diprofong, равной единице - при заключении соглашения между сторонами о пролонгации договора i-кредита, в противном случае - нулю.

Влияние перечисленных факторов на назначаемую банками премию за риск по кредиту мы предлагаем оценивать по формуле (1):

В результате оценивания уравнения (1) осуществляется тестирование пяти гипотез (табл. 3) о влиянии показателей на премию за риск по кредиту (см. табл. 3).

Табл. 3.Тестируемые гипотезы

| Показатель | Обозначение | Ожидаемое влияние на премию за риск | |

| Влияние на премию за риск | Гипотезы и комментарии | ||

| Кредит / залог | LTV | Отрицательное | Гипотеза 1. Снижение объёма залогового покрытия по кредиту допускается при снижении потенциальных потерь, что приводит к повышению величины «кредит/залог» и сокращению назначаемой премии за риск. |

| Количество видов залогового обеспечения | N | Отрицательное | Гипотеза 2. Диверсификация залогового портфеля по кредиту способствуют снижению потенциальных потерь из-за сокращения влияния рыночных факторов на суммарную стоимость залогов. Это вызывает сокращение назначаемой премии за риск. |

| Стоимость поручительства | G | Отрицательное | Гипотеза 3. Дополнительная ответственность руководителя заёмщика стимулирует более добросовестное исполнение обязательств по кредитному договору и ведёт к снижению кредитного риска, а значит, назначаемой премии за риск. |

| Наличие просроченной задолженности по договору | doverdue | Положительное | Гипотеза 4. Нарушение сроков платежей по кредитному договору свидетельствуют о росте кредитного риска, а также назначаемой премии за риск. |

| Наличие пролонгации договора | dprolong | Положительное | Гипотеза 5. Пролонгация сроков кредитного договора свидетельствует о негативных изменениях в условиях реализации проектов заёмщика, об увеличении кредитного риска и назначаемой премии за риск. |

Источник: составлено авторами.

В дополнение следует отметить, что посредством параметра Nki оценивается влияние диверсификации залоговых объектов, принятых в обеспечение по i-кредиту. Учёт суммы j-поручительств (∑mj=1djiguarantor*Gji) по i-кредиту проводится для того, чтобы определить влияние дополнительной личной ответственности руководителя заёмщика на премию за риск по каждому кредиту.

Эмпирические результаты

Описательные статистики, полученные для переменных модели (1), представлены в таблице 4:

Табл. 4. Описательные статистики

| Переменная | mean | median | sd | min | max | N |

| Ln (премия за риск) | -3,29 | -3,16 | 0,59 | -5,99 | -2,38 | 205 |

| Ln («кредит/залог») | -0,23 | -0,22 | 0,96 | -4,07 | 3,17 | 205 |

| Стоимость поручительства | 320,51 | 16,03 | 48,16 | 0 | 267,77 | 205 |

| Количество видов залогового обеспечения | 1,37 | 1,00 | 0,53 | 1,00 | 3,00 | 205 |

Источник: составлено авторами.

Далее были получены эмпирические оценки влияния факторов залогового обеспечения на премию за риск, а также эффект включения требований о предоставлении поручительства руководителя предприятия (дополнительно к залоговому обеспечению по кредитному договору).

В результате оценивания параметров уравнения регрессии (1) были получены следующие данные:

Табл. 5. Результаты оценивания модели

| Переменная | Коэффициент | t-статистика |

| Константа | -3,266 *** (0,118) | -27,719 |

| Ln («кредит/залог») | -0,172 *** (0,041) | -4,135 |

| Стоимость поручительства | -0,002** (0,0001) | -2,092 |

| Количество видов залогового обеспечения | 0,210 (0,075) | 0,280 |

| Наличие просроченной задолженности по договору | -0,605*** (0,178) | -3,403 |

| Наличие пролонгации договора | 0,102 (0,207) | 0,491 |

| R2 | 0,164 | |

| Adj. R2 | 0,143 | |

| Стандартная ошибка | 0,548 | |

| Наблюдения | 205 | |

| F - статистика | 7,803 | |

В скобках указаны стандартные ошибки; *p<0,10; **p<0,05; ***p<0,01.

Источник: составлено авторами.

Подводя итоги, отметим, что факторы залогового обеспечения (через величину «кредит/залог») оказывают влияние (на 1%-ном уровне значимости) на премию, назначаемую за риск по кредиту. При этом увеличение показателя «кредит/залог» на 1% приводит к падению премии за риск на 17,2%, что доказывает справедливость первоначального предположения о наличии положительной взаимосвязи между параметрами (подтверждение гипотезы 1).

Как оказалось, предоставление нескольких видов залога по одному кредиту наряду с соглашением о пролонгации договора не оказывает значимого влияния на премию за риск (опровержение гипотез 2 и 5). Обращает на себя внимание, что на 5%-ном уровне значимости на премию за риск влияет дополнительная ответственность руководителя заёмщика. При увеличении суммы предоставляемого поручительства на каждый миллион рублей происходит снижение премии за риск на 0,2% (подтверждение гипотезы 3).

К тому же, просроченная задолженность по кредиту влияет (на 1%-ном уровне значимости) на премию за риск (опровержение гипотезы 4). Это может быть вызвано аффилированностью банков к некоторым заёмщикам, когда ставка по кредиту и премия за риск назначаются на более выгодных для должника условиях.

Вот почему при определении требований к достаточности залогового обеспечения региональные банки руководствуются многими критериями. В частности, учитывается отрасль деятельности заёмщика с последующей специализацией предоставляемого залогового обеспечения, степень ликвидности и потенциальный рынок сбыта.

В региональном сегменте банковской системы России (на примере Санкт-Петербурга и Ленинградской области) в рассматриваемый авторами период проявляются чёткие предпочтения/ограничения в выборе залогового обеспечения по кредитам предприятиям малого и среднего бизнеса. Среди них следует выделить объекты недвижимости, товары в обороте, а также права требований по различным договорам и контрактам, которые занимают в исследуемом залоговом портфеле существенные доли, а суммарно составляют порядка 90% залогового обеспечения.

Такая закономерность, скорее всего, определяется строго ограниченной и высоко специализированной ресурсной базой заёмщиков, функционирующих на региональном уровне. Другими словами, строго прослеживается зависимость между слабой диверсификацией залогового портфеля и существенным преобладанием заёмщиков определённых отраслей деятельности. Отраслевые предпочтения региональных банков обусловлены, помимо прочего, и оценками риска для указанных отраслей.

Таким образом, подтверждается гипотеза о наличии статистически значимой обратной зависимости между «кредит/залог» и премией за риск по кредиту. Данный вывод соотносится с результатами эмпирических работ, проводимых на развитых рынках [21, 36].

Таким образом, слабая дифференциация исследуемого кредитного портфеля и прилагаемого к нему набора залогового обеспечения свидетельствуют о высокой уязвимости регионального сегмента банковской системы (на примере Санкт-Петербурга и Ленинградской области) к изменениям рыночной конъюнктуры. Это означает резкое увеличение потенциальных потерь банка в условиях кризиса, что подтвердилось в период 2015-2016 гг., когда рынок сбыта залогового обеспечения существенно сократился и повлияло на устойчивость банков.

В то же время, возможность покрытия повышенных рисков за счёт маржи банка либо премии за риск для данного сегмента банковской системы ограничивается ключевыми макроэкономическими процессами и явлениями (рост концентрации банковского рынка, высокая конкуренция с более крупными банками, развитие новых финансовых технологий). В этих условиях региональным банкам становится всё сложнее оказывать кредитные услуги, являющиеся фундаментом для восстановления российской экономики - представителям малого и среднего бизнеса, потенциального драйвера преодоления стагнации в экономике.

Список литературы

1. Банковское дело / О.И. Лаврушин, Н.И. Ва-ленцева [и др.]; под ред. О.И. Лаврушина. 12-е изд., стер. М.: КНОРУС, 2016. 800 с.

2. Банковские риски / коллектив авторов; под ред. О.И. Лаврушина, Н.И. Валенцевой. 3-е изд., перераб. и доп. М.: КНОРУС, 2013. 296 с.

3. Белоглазова Г.Н. Стратегия развития регионального сегмента банковской системы // Банковское дело. 2011. №2. С. 28-21.

4. Горелая Н.В. Организация кредитования в коммерческом банке. М.: ИД «ФОРУМ» — ИНФРА-М, 2012. 208 с.

5. Горелая Н.В. Система страхования вкладов и ее влияние на риски, принимаемые российскими банками // Деньги и кредит. 2015. № 5. С.44-51.

6. Карминский А.М. Кредитные рейтинги и их моделирование. М.: Изд. Дом Высшей школы экономики, 2015. 304 с.

7. Карминский А.М., Киселев В.Ю. Построение динамических индикаторов банковского бизнеса // Национальные интересы: приоритеты и безопасность. 2014. № 15. С. 45-52.

8. Карминский А.М., Лозинская А.М., Ожегов Е.М. Методы оценки потерь кредитора при ипотечном жилищном кредитовании // Экономический журнал ВШЭ. 2016. Т. 20. № 1.С. 9-51.

9. Карпенко В.П., Слуцкий A.A. Оценка залогов при кредитовании: некоторые проблемы и пути их решения // Деньги и кредит. 2012. №1.C. 58-67.

10. Леонов М.В. Региональныебанки в банковской системе России // Пространственная экономика.2015. № 2.С. 116-131.

11. Мусаев Р.А., Клешко Д.В. Региональные банки: состояние и тенденции развития // Деньги и кредит. 2016. № 6.С. 58-63.

12. Основы банковского дела / Н.В. Горелая, А.М. Карминский / под ред. А.М. Карминского. М.: ИД «ФОРУМ»: ИНФРА-М, 2017. 272 с.

13. Оценка для целей залога: теория, практика, рекомендации / М.А. Федотова, В.Ю. Рослов, О.Н. Щербакова, А.И. Мышанов. М.: Финансы и статистика, 2008. 384 с.

14. Пешехонов М.С. Работа кредитных организаций с залоговым имуществом // Банковское дело. 2011. №11. С. 66-69.

15. Поздышев В.А. Банковское регулирование в 2016-2017 годах: основные изменения и перспективы развития// Деньги и кредит. 2017 №1. С. 9-17.

16. Поморина М.А., Валенцева Н.И. Нужны ли российской экономике региональные банки? // Банковское дело. 2011. № 2.С. 21-27.

17. Риск-менеджмент в коммерческом банке / коллектив авторов; под ред. И.В. Ларионовой. М. КНОРУС, 2016. 456 с.

18. Слуцкий A.A. Оценка залогового имущества: проблемы стоимости // Банковское кредитование. 2010. №2.6 с.

19. Спицын С.Ф., Луданов О.В. О принципах регулирования межбанковского рынка в условиях нестабильности // Деньги и кредит. 2008. № 6.С. 42-48.

20. Тавасиев А.М., Кучинский К.А Ипотечная се-кьюритизация - уроки прошлого и перспективы // Деньги и кредит. 2010. № 12. С. 16-23.

21. Berger, A.N., Frame, W.S., Ioannidou. V Reexamining the empirical relation between loan risk and collateral: The roles of collateral liquidity and types// Journal of Financial Intermediation. 2016. Vol. 26. Pp. 28-46.

22. Case K.E., Shiller R.J. Mortgage Default Risk and Real Estate Prices: The Use of Index-Based Futures and Options in Real Estate //Journal of Housing Research. Special Issue: House Price Indices: Policy, Business, and Research Applications. 1996. Vol. 7. № 2. Pp. 243-258.

23. Das S.R., Meadows R. Strategic loan modification: An options-based response to strategic default // Journal of Banking and Finance. 2013. Vol. 37. Iss. 2. Pp. 636-647.

24. Epley D.R., Liano K., Haney R. Borrower Risk Signaling Using Loan-to-Value Ratios // The Journal of Real Estate Research. 1996. Vol. 11. №1. Pp. 71-86.

25. Fabozzi F.J., Modigliani F., Jones F.J. Foundations of Financial Markets and Institutions. 4th ed. Pearson Education Limited, 2014. 663 p.

26. Floros, I., White, J.T. Qualified residential mortgages and default risk // Journal of Banking and Finance. 2016.Vol. 70. Pp. 86-104.

27. Grovenstein R.A., Harding J.P., Sirmans C.F., Thebpanya S., Turnbull G.K. Commercial mortgage underwriting: How well do lenders manage the risks? // Journal of Housing Economics. 2005. Vol. 14. Iss. 4. Pp. 355-383.

28. Iacoviello M. House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle // The American Economic Review. 2005. Vol. 95. № 3. Pp. 739-764.

29. Jimenez G., Lopez J.A., Saurina J. How does competition affect bank risk-taking? // Journal of Financial Stability. 2013. Vol. 9. Iss. 2. Pp. 185-195.

30. Jung H., Lee J. The effects of macroprudential policies on house prices: Evidence from an event study using Korean real transaction data // Journal of Financial Stability. 2017. No. 31. Pp. 167-185.

31. Koulafetis P. Modern Credit Risk Management: Theory and Practice. Springer Nature, 2017. 234 p.DOI: 10.1057/978-1-137-52407-2.

32. Luo, P., Wang, H., Yang, Z. Investment and financing for SMEs with a partial guarantee and jump risk // European Journal of Operational Research. 2016. Vol. 249. Iss. 3. Pp. 1161-1168.

33. Mishkin S.F. The Economics of Money, Banking and Financial Markets. 11th ed. Pearson Education Limited, 2016. 784 p.

34. McClatchey C.A., de la Torre C. The Intended and Unintended Effects of Dodd-Frank on Mortgage Broker Compensation // Journal of Real Estate Practice and Education. 2013. Vol. 16. № 2. Pp. 141-160.

35. Mencia J. Assessing the risk-return trade-off in loan portfolios // Journal of Banking and Finance. 2012. Vol. 36. Iss. 6. Pp. 1665-1677.

36. Park Y.W., Bang D.W. Loss given default of residential mortgages in a low LTV regime: Role of foreclosure auction process and housing market cycles // Journal of Banking and Finance. 2013. № 39. Pp. 192-210.

37. Stiglitz J., and Weiss A. Credit rationing in markets with imperfect information // American Economic Review. 1981. № 71. Pp. 393-410.

38. Qi M., Yang X. Loss given default of high loan-to-value residential mortgages // Journal of Banking and Finance. 2009. Vol. 33. Iss. 5. Pp. 788-799.

Метки

залоговое обеспечение кредитный риск региональные банки вероятность дефолта дефолт заёмщика «кредит/залог»

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ