всё о финансовом анализе

+7(902) 40-84-700

Экономико-математическая оценка точности вычисления срока окупаемости инвестиционного проекта

Юрий Васильевич Кириллов*

кандидат технических наук,

доцент кафедры экономической информатики,

Новосибирский государственный технический университет,

Новосибирск, Российская Федерация

Елена Николаевна Назимко

кандидат экономических наук,

Новосибирский гуманитарный институт,

Новосибирск, Российская Федерация

*Ответственный автор

Финансовая аналитика: проблемы и решения

№16 2016

Аннотация

Предмет. Срок окупаемости - один из важнейших показателей эффективности инвестиционного проекта. На практике он вычисляется с использованием достаточно трудоемкой рекурсивно-логической процедуры. Авторами предложена аналитическая формула, позволяющая представить срок окупаемости как функцию параметров проекта и тем самым не только упростить вычисления, но и использовать ее функциональные возможности в построении моделей оценки эффективности инвестиций. Цели. Сравнить точность вычислений срока окупаемости проекта двумя способами и доказать несостоятельность возражений оппонентов аналитической формулы, которые считают, что ее нельзя использовать на практике.

Методология. Для рекурсивно-логической процедуры на основе принципа финансовой эквивалентности использованы представления каждого из дискретных платежей доходной части проекта в форме срочных постоянных рент, когда суммарная приведенная стоимость доходов является функцией числа платежей в году. Представлено экономико-математическое обоснование используемой методологии.

Результаты. На конкретных примерах показано уменьшение срока окупаемости при увеличении количества платежей в заданных условиях. Предельное увеличение параметра дает практическое совпадение значения срока окупаемости, полученного по рекурсивно-логической процедуре, с аналитической формулой. Наилучших результатов можно достигнуть при планировании инвестором потока доходов в форме годовых платежей пренумерандо. Аналитическая формула дает минимальное значение срока окупаемости в заданных условиях.

Выводы. Сроком окупаемости проекта можно управлять с помощью выбора формы получения доходных платежей. Аналитическая формула инвариантна к типам потоков доходных платежей, поэтому может быть использована не только для вычислений, но и для построения экономико-математических моделей оценки эффективности инвестиций.

На современном этапе развития нашей страны особую актуальность приобретают направления экономической деятельности, которые отвечают требованиям развернутой в последнее время модернизации отраслей народного хозяйства. Эти направления становятся тем более важными в условиях государственной политики импортозамещения, вызванной известными внешними ограничениями. Совершенно очевидно, что реализация такой политики должна привести к созданию новых производств и технологий, новых видов товаров и услуг на основе разработки эффективных инновационно-инвестиционных проектов. В этой связи очень важно сосредоточить внимание на разработке таких методов расчета проектных показателей эффективности, которые позволяли бы не только повышать оперативность вычислений, но также использовать возможности экономико-математического моделирования для анализа различных вариантов принимаемых инвестиционных решений.

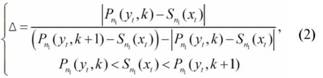

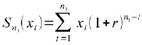

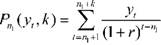

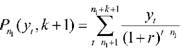

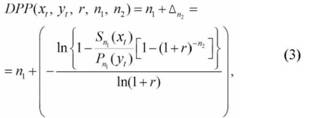

К числу таких показателей, несомненно, относится срок окупаемости инвестиционного проекта. Анализ бизнес-планов реальных проектов и современных научных публикаций на эту тему [1-15] показывает, что для определения срока окупаемости используется рекурсивно-логическая процедура на основе линейной интерполяции показателя приведенного чистого дохода проекта NPV как функции доходных платежей и числового параметра k = 1, 2, определяющего длительность доходной части. Если обозначить параметры проекта:

- xt - размеры инвестиционных платежей;

- yt - размеры доходных платежей (t = 1, 2, 3...),

- n1 - длительность инвестиционной части проекта;

- n2 - длительность доходной части проекта;

- r - норматив доходности инвестора, то дисконтированный срок окупаемости DPP будет найден из выражения

DPP = n1 + k + Δ, (1)

в котором параметр k и искомая величина Δ вычисляются с помощью упомянутой процедуры:

где

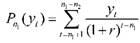

- приведенная к точке t=n1 наращенная сумма инвестиционных платежей проекта;

- приведенная к точке t=n1 стоимость доходной части проекта длительностью n1 + k;

- приведенная к точке t=n1 стоимость доходной части проекта длительностью n1 + k + 1.

Не говоря о чисто вычислительных сложностях использования на практике такой процедуры, главный недостаток метода расчета показателя DPP на основе формул (1), (2) состоит в отсутствии аналитического выражения DPP как функции приведенных выше параметров проекта, что не позволяет использовать этот показатель в построении экономико-математических моделей оценки эффективности инвестиционных проектов.

В работе1 была разработана аналитическая формула вычисления срока окупаемости проекта

где Δn2 - длительность доходной части проекта, необходимая для его полной окупаемости;

- стоимость доходных платежей, приведенная к моменту t = n1.

1 Кириллов Ю.В., Назимко Е.Н. Экономико-математический подход к вычислению срока окупаемости инвестиционного проекта // Экономический анализ: теория и практика. 2012. № 45 (300). С. 49-54.

Однако в работах2 [16, 17] эти результаты были подвергнуты сомнению, более того, способ расчета DPP с использованием аналитического выражения (3) был назван неприемлемым, так что им пользоваться нельзя [16, с. 26, 28].

2 Наумов А.А. К вопросу о точности оценки дисконтированного срока окупаемости инвестиционного проекта // Финансовая аналитика: проблемы и решения. 2013. № 44. С. 25-28

Авторы упомянутых работ делают такие заключения на том основании, что при выводе формулы (3) поток доходных платежей исходного проекта был заменен другим - непрерывным потоком, который не соответствует действительности [16, с. 27], хотя к математическим подробностям вывода этой формулы у них претензий нет. Подобные возражения тем не менее им не помешали в работах3 [17] ссылаться на формулу (3) как возможный вариант вычисления срока окупаемости проекта.

3 Наумов А.А. К вопросу о точности оценки дисконтированного срока окупаемости инвестиционного проекта // Финансовая аналитика: проблемы и решения. 2013. № 44. С. 25-28.

Следует сразу отметить, что в работе4 была произведена финансово-эквивалентная замена дискретного потока таким непрерывным потоком, который дает финансовый результат (значение приведенной стоимости), эквивалентный исходному потоку доходных платежей. Такая замена сделана на основе принципа финансовой эквивалентности5, на котором, можно сказать, стоит финансовая математика вообще и оценка эффективности инвестиций в частности.

4 Кириллов Ю.В., Назимко Е.Н. Экономико-математический подход к вычислению срока окупаемости инвестиционного проекта // Экономический анализ: теория и практика. 2012. № 45 (300). С. 49-54.

5 Четыркин Е.М. Финансовая математика. М.: Дело, 2000. 400 с.

К томуже в работах6 [16, 17], несмотря на их названия («К вопросу о точности...», «О точности оценок...» и т.д.), о собственно точности вычислений как количественной характеристике сравниваемых результатов не говорится ни слова и никаких расчетов, которые подтверждали бы выводы авторов, не приводится.

6 Наумов А.А. К вопросу о точности оценки дисконтированного срока окупаемости инвестиционного проекта // Финансовая аналитика: проблемы и решения. 2013. № 44. С. 25-28.

Более того, они считают, что точность вычисления показателя DPP вообще нельзя улучшить при использовании процедуры (1), (2).

Мы вынуждены не согласиться с такими заключениями в работах [16, 17], а в доказательство приводим необходимые расчеты и делаем основанные на них собственные выводы.

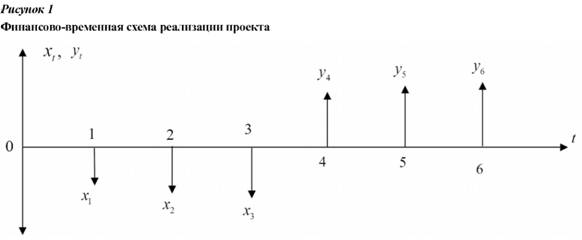

Пусть инвестиционный проект П1 представлен финансовой схемой реализации, которую обозначим как П1 (х1 = 10, х2 = 15, х3 = 20; y4 = 25, y5 = 30, y6 = 35; r = 10%; n1 = 3; n2 = 3), а временные особенности приведены на рис. 1.

Определим показатель DPP проекта двумя способами: с помощью процедуры (1), (2) и аналитической формулы (3).

Все числовые расчеты проводились с использованием компьютерных средств моделирования в математическом пакете Maple 16 с точностью 0,00001, которые дали следующие результаты:

- срок окупаемости проекта П1 с использованием процедуры (1), (2): DPP1(П1) = 5,0413 лет;

- срок окупаемости проекта П1 с использованием формулы (3): DPP2(П1) = 4,8761 лет.

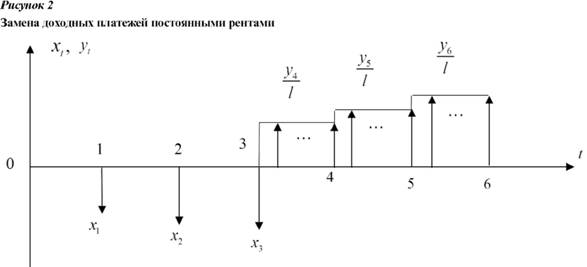

Поставим следующую задачу: необходимо уменьшить значение DPP1(П1), но так, чтобы основные параметры П1 не изменились. Для этого, очевидно, каждый из ежегодных доходных платежей yt(t = 4, 5, 6) следует заменить l-срочной постоянной рентой Т(l,1), где Т - тип постоянной ренты (По - постнумерандо; С - рента с платежами в середине периода; Пр - пренумерандо); l - количество платежей размером yt/l в каждом году; m = 1 - количество начислений процентов по ставке r в каждом году. Такая замена схематично изображена на рис. 2.

Экономико-математическим обоснованием такого подхода является тот общеизвестный в финансовой математике факт, что величина приведенной стоимости постоянных рент Т(l,1) увеличивается с ростом числа платежей l (при прочих равных условиях). Отсюда следует, что суммарная стоимость всех доходных платежей П1, приведенных к точке t = n1, будет расти с увеличением числа / и, соответственно, быстрее компенсировать неизменную сумму всех инвестиционных платежей xt = (t=1,2,3), наращенных к точке t = n1, что, очевидно, приведет к уменьшению значения показателя DPP1(П1).

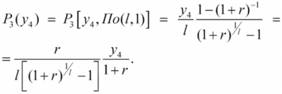

Например, для схемы реализации П1 (см. рис. 1), в случае если доходный платеж y4 представить рентой По(l,1), то его приведенная к точке t = n1 = 3 стоимость определится следующим образом:

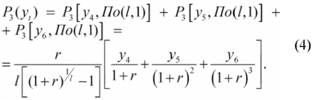

Выполняя аналогично приведение всех остальных доходных платежей П1 к точке t = n1, получим по правилам финансовой математики

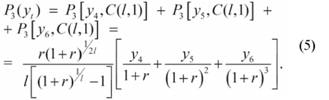

В случае если каждый из доходных платежей yt (t=4,5,6) представить рентой С(l,1), то их приведенная к точке t = n1 = 3 суммарная стоимость определится по правилам финансовой математики

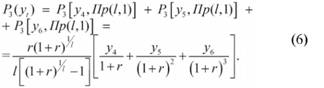

В случае если каждый из доходных платежей yt (t=4,5,6) представить рентой Пр(l,1), то их приведенная к точке t = n1 = 3 суммарная стоимость определится по правилам финансовой математики

Соотношения (4)-(6) будут использованы при вычислении DPP1(П1) с помощью процедуры (1), (2), причем величина наращенной суммы Sn1(xt) останется неизменной. Вычисление же DPP2(П1) будет по-прежнему проводиться по формуле (3). Подтвердим сделанные выводы соответствующими расчетами в среде Maple 16 с точностью 0,00001, которые дают результаты, представленные на рис. 3.

Анализ данных рис. 3 свидетельствует, что величина срока окупаемости, вычисленная с помощью стандартной процедуры по формулам (1), (2), уменьшается с ростом числа l для потока По(l,1) и продолжает уменьшаться для потока C(l,1), однако наилучшие результаты дает использование потока Пр(l=1,1). Это вполне объяснимо с финансово-математической точки зрения: чем раньше и большего размера пойдут в проекте доходные платежи, тем быстрее окупятся инвестиционные расходы при прочих равных условиях. На основании этого объяснения можно сделать и другой вывод: при использовании потока Пр(l > 1,1) срок окупаемости DPP1(П1) будет увеличиваться, так как часть каждого из платежей yt(t=4,5,6) будет «отдаляться» от точки приведения t = n1 = 3.

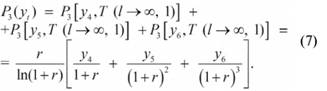

При использовании непрерывной постоянной ренты T(l→∞, 1) сумма приведенных к точке t = n1 = 3 доходных платежей составит

Выражение (7) можно также получить, выполняя предельный переход по l в формулах (4)-(6). Вычисление срока окупаемости П1 по стандартной процедуре (1), (2) с использованием выражения (7) дает результат: DPP1(П1) = 4,9516, что вполне согласуется с данными для потока C(l, 1) (см. рис. 3).

Анализ полученных результатов позволяет сделать важный вывод: величиной срока окупаемости проекта можно управлять, используя представление каждого из платежей доходной части проекта в форме l-срочной постоянной ренты, при этом размер годового платежа yt и все остальные параметры проекта остаются неизменными. Величина же срока окупаемости проекта, вычисленная по аналитической формуле (3), может с достаточной для практических расчетов точностью считаться предельной величиной срока окупаемости проекта в заданных условиях его реализации.

Для подтверждения сделанных выводов рассмотрим другие примеры инвестиционных проектов, и для каждого из них будем вычислять срок окупаемости проекта двумя способами:

- на основе стандартной рекурсивно-логической процедуры (1), (2) с использованием представления каждого из доходных платежей yt в форме постоянной ренты T(l, 1);

- на основе аналитической формулы (3) и представлением потока доходных платежей в исходной форме.

Пусть инвестиционный проект П2 представлен следующей финансовой схемой реализации: П(х1 = 10, х2 = 15, х3 = 20, х4 = 25; y5 = 30; y6 = 35, у7 = 40, y8 = 45; r = 10%; n1 = 4; n2 = 4).

Расчеты DPP двумя способами, которые проводились также в пакете Maple 16 с прежней точностью, дали результаты, представленные на рис. 4.

Представление доходных платежей П2 в форме непрерывной постоянной ренты T(l→∞, 1) дает результат DPP1(П2) = 6,6183, что также согласуется с данными (см. рис. 4).

Инвестиционный проект П3 представлен следующей финансовой схемой реализации: П3 (х1 = 10, х2 = 15, х3 = 20, х4 = 25, х5 = 30; y6 = 35, У7 = 40, y8 = 45, y9 = 50, У10 = 55; r = 10%; n1 = 5; n2 = 5).

Расчеты DPP в пакете Maple 16 с прежней точностью приведены на рис. 5.

Представление доходных платежей П3 в форме непрерывной постоянной ренты T(l→∞, 1) дает результат DPP1(П3) = 7,3562, что согласуется с данными (см. рис. 5).

Инвестиционный проект П4 представлен следующей финансовой схемой реализации: П4 (х1 = 10, х2 = 15, х3 = 20, х4 = 25, х5 = 30, х6 = 35; У7 = 40, y8 = 45, y9 = 50, У10 = 55, y11 = 60, y12 = 65; r = 10%; n1 = 6; n2 = 6).

Расчеты DPP обоими способами в пакете Maple 16 с прежней точностью дали результаты, приведенные на рис. 6.

Представление доходных платежей П4 в форме непрерывной постоянной ренты Т(l→∞, 1) дает результат DPP1(П4) = 10,1774, что согласуется с данными (см. рис. 6).

Инвестиционный проект П5 представлен следующей финансовой схемой реализации: П5 (х1 = 10, х2 = 15, х3 = 20, х4 = 25, х5 = 30, х6 = 35, х7 = 40; y8 = 45, y9 = 50, y10 = 55, y11 = 60, y12 = 65, y13 = 70, y14 = 75; r = 10%; n1 = 7; n2 = 7).

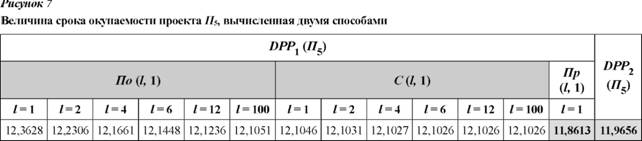

Расчеты DPP обоими способами в пакете Maple 16 с прежней точностью дали результаты, приведенные на рис. 7.

Представление доходных платежей П5 в форме непрерывной постоянной ренты Т(l→∞, 1) дает результат DPP1(П5) = 12,1026, что согласуется с данными (см. рис. 7).

Анализ результатов расчетов, приведенных на рис. 4-7, подтверждает выводы, сделанные ранее. Представление годовых платежей доходной части проектов в форме l-срочных постоянных рент дает возможность уменьшать величину срока окупаемости при увеличении числа l-частей на которые разделяется каждый из исходных платежей y(t = n1 + 1,..., n1 + n2). Поскольку поток доходных платежей планируется инвестором (или разработчиком проекта), то, очевидно, в его прямых интересах спланировать этот поток в такой форме, которая обеспечила бы ему получение наилучших в заданных условиях показателей эффективности инвестиционного проекта.

Математический вывод формулы (3) в работе7 показывает, что величина DPP не зависит от типа дискретного потока доходных платежей Т(l, 1), а определяется его предельной формой - Т(l→∞, 1).

7 Кириллов Ю.В., Назимко Е.Н. Экономико-математический подход к вычислению срока окупаемости инвестиционного проекта // Экономический анализ: теория и практика. 2012. № 45 (300). С. 49-54.

По правилам финансовой математики увеличение параметра l в дискретных рентах T(l, 1) приводит к росту их приведенной стоимости Pn1(yt), следовательно, аналитическая формула (3), с вычислительной точки зрения, показывает минимальное значение DPP, которое в заданных условиях с достаточной для практических расчетов точностью может быть получено при использовании l-срочных постоянных рент в исходном потоке доходных платежей.

Приведенные примеры это убедительно доказывают, а инвариантность формулы (3) относительно типа потока доходных платежей свидетельствует о ее обобщающем характере, как это и «положено» аналитическому выражению одного из показателей эффективности инвестиционного проекта.

Однако гораздо большее значение формула (3) имеет с функциональной точки зрения. Представление срока окупаемости проекта как функции его параметров дает возможность использовать формулу (3) при построении экономико-математических моделей оценки эффективности инвестиционных проектов в форме задач оптимизации, когда одним из критериев оптимальности является минимизация величины DPP. Пример постановки такой задачи приведен в работе [18].

Таким образом, срок окупаемости проекта может быть управляемой величиной в инвестиционном анализе при планировании потока доходных платежей в «удобной» для инвестора (разработчика) форме последовательности постоянных рент, причем этого можно добиться без изменения основных параметров проекта. Аналитическая формула (3) имеет полное право на «жизнь» как при числовой оценке срока окупаемости проекта, так и использовании ее в экономико-математических моделях оценки эффективности инвестиций.

Список литературы

1. Доценко О.С. Применение показателей дюрации, срока окупаемости и дисконтной ставки инвестиционного проекта для расчета его эффективности // Научно-периодическое издание In Situ. 2015. № 1.С. 46-48.

2. Кузнецова Л.В. Экономическая эффективность и срок окупаемости инвестиционного проекта в мясном скотоводстве // Современные тенденции развития науки и технологий. 2015. № 9-1. С. 131-134.

3. Рахлина Е.Р. Обзор методов оценки эффективности инвестиционных проектов // Актуальные проблемы гуманитарных и естественных наук. 2015. № 6-1. С. 213-220.

4. Прохватилова Е.А., Чан Т.Ф., Федотова Г.В. Анализ эффективности инвестиций в экономике // Управленческие технологии и модели модернизационных процессов в российской экономике: история и современность: сборник научных статей II Международной научно-практической конференции / под ред. В.М. Кузьминой. Курск, Юго-Западный государственный университет, Университетская книга, 2015. С. 96-99.

5. Сутягин В.Ю. Нюансы оценки инвестиционных проектов // Социально-экономические явления и процессы. 2014. Т.9. № 10. С. 87-101.

6. Доценко О.С. К вопросу о совершенствовании способов оценки эффективности реальных инвестиционных проектов // Символ науки. 2015. № 6.С. 113-115.

7. Черутова О.В. Основы оценки инвестиционных проектов // Проблемы экономики и управления строительством в условиях экологически ориентированного развития: материалы всероссийской ежегодной On-line научно-практической конференции с международным участием с элементами научной школы для молодежи 9-10 апреля 2014 г. Иркутск, БГУЭП, 2014. С. 349-353.

8. Зейналов В.Р., Садиг Р.И. Методические положения экономической оценки эффективности инвестиционных проектов по освоению нефтегазовых объектов // Нефтепромысловое дело. 2012. № 5.С. 54-55.

9. Джамай Е.В., Шароватов С.В., Петров Д.Г. Особенности оценки экономической эффективности инвестиций на предприятиях машиностроения // Вестник Московского государственного областного университета. Сер. Экономика. 2015. № 2.С. 133-136.

10. Желнова К.В. Анализ практики принятия решений в области инвестиционной политики // Вопросы современной экономики. 2013. № 4.С. 38-46.

11. Лаврухина Н.В. Сравнительный анализ методов оценки экономической эффективности инвестиций // Теория и практика общественного развития. 2014. № 16. С. 82-86.

12. Кылосова В.В. Понятие, виды и методы оценки эффективности инвестиций // Современные тенденции развития науки и технологий. 2015. № 4-5. С. 83-86.

13. Смородинов Р.В., Смородинова Н.И. Показатели оценки эффективности инновационно-инвестиционных проектов наукоемких производств // Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. 2014. № 5.С. 295-298.

14. Князева И.В., Чудеснова Я.С., Семененко М.Г. Оценка экономической эффективности инновационного проекта с помощью программы Project Expert // Международный журнал прикладных и фундаментальных исследований. 2013. № 7.С. 69-72.

15. Пасынкова О.Ю., Доценко О.С. Способы оценки эффективности реальных инвестиционных проектов // Символ науки. 2016. № 1-1. С. 160-163.

16. Naumov A.A. On Accuracy of Project's Payback Period Estimates // Theoretical & Applied Science. 2013. № 9.P. 95-98.

17. Наумов А.А., Баженов Р.И. О проблемах классических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2014. № 11-2. С. 181-187. URL: http://web.snauka.ru/issues/2014/11/40825.

18. Кириллов Ю.В., Назимко Е.Н. Построение экономико-математической модели для оценки эффективности инвестиционного проекта // Аудит и финансовый анализ. 2015. № 6.С. 305-308.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ