всё о финансовом анализе

+7(902) 40-84-700

Экономические циклы и риски управления суверенным долгом*

Дарья Олеговна Пудова

исследователь Аналитического центра финансовых исследований,

Научно-исследовательский финансовый институт

Министерства финансов Российской Федерации,

Москва, Российская Федерация

Финансовая аналитика: проблемы и решения

№37 2016

* Статья выполнена в рамках реализации плана работы Минфина России на 2014-2018 гг. и соответствует направлению 07.02 «Управление государственным долгом и государственными финансовыми активами» в части проведения научно-исследовательских работ по теме «Учет фактора цикличности экономики при разработке и реализации государственной долговой (заемной) политики».

Аннотация

Предмет. Статья посвящена рассмотрению экономических циклов, которые позволяют диагностировать и оценивать ожидаемую ситуацию в экономике, помогают в принятии решений относительно бюджетной политики и представляют интерес для профессиональных участников рынка.

Тема. Риски управления государственным долгом с учетом экономических циклов.

Цели. Отслеживание рисков при выборе заемной политики в России с точки зрения изучения экономических циклов.

Задачи. Представить анализ практики мониторинга факторов цикличности для мексиканской экономики. Оценить возможность применения опыта Национального института статистики и географии Мексики для мониторинга экономических циклов в России. Проанализировать мониторинг рисков при определении заемной политики, учитывая экономические циклы в РФ.

Методология. Для определения цикличности используется проверка выбранного показателя на соответствие пикам и доньям глобального индикатора реальной экономической активности. Тренд и колебания определяются с помощью фильтра Годрика - Прескотта с использованием пакета STATA.

Результаты. Комплексная система оценки и мониторинга экономических циклов в Мексике позволяет эффективно отслеживать изменения в заемной политике государства, подтверждая авторское предположение. При анализе показателей для мониторинга разного типа рисков в управлении долгом выявлены индикаторы как с явной циклической компонентой, так и со слабо выраженной.

Выводы. После анализа рисков, возникающих при управлении суверенным долгом, выбран ряд показателей, имеющих определяемую цикличность. Мониторинг в этой области полезен для принятия решений при выборе государственной бюджетной политики. Применение. Проведенный анализ и выводы значимы для отслеживания циклов с целью формирования и проведения успешной политики управления долгом на корпоративном и государственном уровнях.

Введение

Экономические циклы, как известно, являются колебаниями экономической активности по сравнению со своим трендом. Их определение позволяет диагностировать разные ситуации в экономике. К тому же они помогают в принятии решений относительно экономической политики и представляют интерес для всех профессиональных участников рынка в мире.

Нынешние релевантные исследования направлены на изучение влияния циклов на дефолтные государственные долги. К примеру, В. Циманн [1] пишет о том, что высокий уровень государственного долга значимо влияет на экономику в ситуации банковского кризиса, даже если политика в отношении долга была незамедлительной и жесткой. Дж. Холлер [2] указывает на важность учета макроэкономических рисков, являющихся полноценными представителями экономических циклов, при разработке государственной долговой политики. Влияние циклов на монетарную политику анализирует И.Ю. Варьяш [3].

В управлении долгом среди ученых (например, это подтверждается в работе Т. Бекера [4]) очевидна тенденция к оценке эффективного выбора инструментов и срочности для минимизации рисков и затрат.

Отдельно от исследования циклов, но целиком погружаясь в выбор оптимального инструмента заемной политики, Р.Дж. Барро [5] в своем всемирно известном исследовании называет первым шагом к совершенству индексирование налоговой базы и ВВП на долг, добавляя к этому индексирование самого долга на инфляцию и выражение долга в иностранной валюте в качестве примеров хеджирования рисков.

В рамках данного анализа отслеживание экономических циклов России требуется для разработки эффективной и своевременной долговой политики. Руководствуясь успехами Мексики в решении задачи с циклами, автор планирует разработать комментарии и предложения для учета экономических циклов при отслеживании рисков в заемной политике.

Выявление и представление факторов цикличности в Мексике

Как результат анализа опыта регулирования госдолга и под патронажем США Национальный институт статистики и географии Мексики сформировал базу показателей для отслеживания экономических циклов. Выбор индикаторов зависел от соответствия цикла данного индикатора циклу глобального показателя экономической активности, который рассчитывается Организацией экономического сотрудничества и развития (ОЭСР).

Совпадение пиков и дна является ключевым критерием в определении соответствия цикла выбранного показателя динамике глобального индикатора экономической активности. В системе представлены показатели, которые можно объединить в две ведущие группы: индикаторы, совпадающие с основным глобальным экономическим циклом и опережающие его. Описание совпадающих и опережающих показателей и их компонентов, вместе составляющих систему факторов для определения экономических циклов, содержит табл. 1.

Перечисленные показатели рассчитываются ежемесячно с января 1980 г. Не выделенные в категории показатели: индекс деловой активности в промышленности (мнение менеджеров о ситуации в стране и компании по аналогии с PMI1) и индекс потребительского доверия (базовый индекс января 2003 г., восприятие текущей ситуации в стране, надежды на будущее) также входят в систему индикаторов циклической активности.

1 Индекс деловой активности. Purchasing Managers Index (PMI). URL: http://www.markit.com/product/pmi

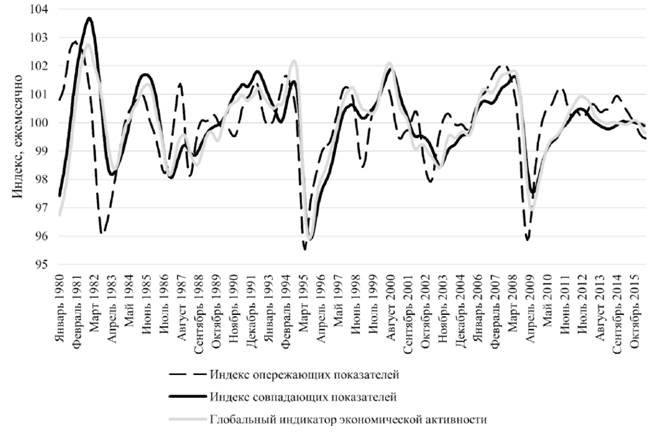

Агрегированные показатели - совпадающий и опережающий - по сравнению с индикатором глобальной экономической активности ОЭСР представлены на рис. 1.

Рисунок 1. Совпадающие и опережающие показатели экономических циклов Мексики по сравнению с глобальным показателем экономической активности ежемесячно с 1980 по 2015 г.

Источник: Банк экономической информации Мексики. URL: http://www.inegi.org.mx/sistemas/bie

Приведенные данные показывают, что в подборе показателей для отслеживания экономических циклов Мексика добилась значительного успеха. Опережение глобального экономического показателя индексом опережающих индикаторов на 3-5 мес. просматривается с 1980 по 2015 г.

Практика мониторинга факторов цикличности в Мексике для управления государственным долгом

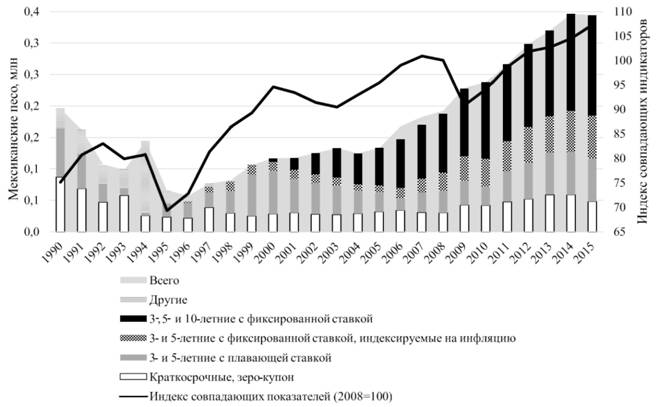

Долговую политику Мексики с 1990 по 2015 г. есть возможность проследить по графику на рис. 2.

Рисунок 2. Размещение государственного внутреннего долга Мексики через ценные бумаги в соответствии с типом инструмента и циклом индекса совпадающих показателей

Источник: рассчитано по данным ОЭСР и Национального института статистики и географии Мексики

Он включает в себя динамику внутреннего долга к ВВП с разделением по типу долгового инструмента. Кривая линия, представляющая индекс совпадающих показателей, является демонстрацией экономического цикла Мексики.

Индекс совпадающих показателей включает индикаторы, экономические циклы которых (а именно - пики и дно) совпадают с глобальным индексом экономической активности, рассчитанным ОЭСР. Размещение государственного внутреннего долга страны представлено выраженным в миллионах мексиканских песо по рыночной стоимости отношением долга к ВВП в текущих ценах.

Долговые инструменты включают в себя трех-, пяти- и десятилетние ценные бумаги с фиксированной ставкой купона (bonos a tasa fija), трех- и пятилетние государственные облигации с плавающим купоном (bondes), трех- и пятилетние бумаги с фиксированным купоном и номиналом, индексируемым на инфляцию, так называемые линкеры (udibonos), краткосрочные с нулевым купоном (cetes)2.

2 Sappin E.J. Overview of the Mexican Government Securities Markets. Financial Developments in Emerging Markets. Johns Hopkins SAIS, 2004. Available at: https://clck.ru/A9e4v

Секция «другие» включает в себя облигации федерального казначейства, выпускаемые с 1989 г. и погашенные к 1996 г. (tesobonos), сертификаты участия, предоставляющие собственникам долю баррелей сырой нефти по квоте, право требовать доверительного управления и доходов, полученных от исполнения обязательств (petrobonos)3, и др.

3 Центральный банк Мексики. URL: http://www.banxico.org.mx

Наиболее ярким примером исполнения долговой политики в Мексике, который можно проследить по графику, следует считать кризис 1994-1995 гг. Политическая нестабильность начала 1994 г. вызвала оправданный отток капитала из страны, как заявляет Н. Осокина [6].

По словам С. Эдвардса [7], циклическая долговая политика, осуществляемая в качестве реакции на спад и стимуляции инвестиционных притоков в страну, включала в себя повышение процентных ставок по государственным облигациям и массовую замену внутренних краткосрочных ценных бумаг на государственные краткосрочные облигации, деноминированные в песо, но индексируемые к доллару, - tesobonos.

Именно это отражает резкое увеличение инструментов, принадлежавших к серии «другие» в 1994 г., и резкое снижение краткосрочных зеро-купонных облигаций на рис. 2.

Данная долговая политика является примером неудачного регулирования, так как привела к осложнению обстановки, а именно к росту госдолга и детериорации эффекта планируемой девальвации. Н. Осокина [6] утверждает, что финансовая помощь в 1994 г. позволила сдержать инфляцию, но в 1995 г. все равно пришлось девальвировать мексиканский песо.

В дальнейшем разработанная страной программа стабилизации и сдерживания гиперинфляции была дополнена крупными денежными вливаниями США, которые оказали первостепенное влияние на восстановление экономики. Анализируя рис. 2, можно заметить с 2000 г. рост среднесрочных облигаций с фиксированным купоном и увеличение их доли в общем портфеле. Постепенно растет доля появившихся в 1996 г. облигаций с номиналом, индексируемым на инфляцию (на фоне растущей инфляции после кризиса 1995 г.).

Политика выглядит постепенной и не отражает особенных изменений в период кризиса 2008 г. Анализ и выводы, сделанные из долговой политики, являются подтверждением значимости учета циклов для формирования и проведения политики управления государственным долгом.

Методология

Для мониторинга целого набора показателей, определяющих экономические циклы, Мексика на основе опыта Нидерландов4 реализовала наглядную инфографику - семафор циклических показателей.

4 Статистика Нидерландов. Statistics Netherlands. Statistics Netherlands' Business Cycle Tracer (BCT). URL: https://clck.ru/A9SDV

Он представляет собой инструмент для отслеживания циклов при наблюдении за изменениями ключевых индикаторов из табл. 1.

Таблица 1. Показатели для анализа факторов экономической цикличности и их описание

| Показатель | Описание |

| Индекс совпадающих показателей | Композитный индекс, состоящий из соответствующих глобальному циклу переменных |

| Индекс промышленного производства | Отражает физический объем промышленного производства, включая добывающую промышленность, конечное потребление воды и газа, строительство и производство |

| Индекс доходов от поставки товаров и услуг в розничной торговле | Сумма доходов, полученных компанией от всех видов деятельности, производства или продажи услуг в отчетном месяце |

| Количество постоянно застрахованных в Мексиканском институте социального обеспечения (МИСО) | Количество городских жителей, работающих по бессрочному контракту (не руководящий состав) и зарегистрированных в МИСО |

| Городская безработица | Доля экономически активного населения, не имеющего, но активно ищущего работу; включает лиц от 15 лет и старше, если в период наблюдения они работали меньше одного часа в неделю, были готовы работать и искали работу в течение 8 мес., предшествующих обследуемому периоду |

| Импорт | Сумма товаров, поступающих в страну постоянно или временно через таможню в соответствии с таможенными правилами (в долларах США) |

| Индекс опережающих показателей | Композитный индекс, состоящий из соответствующих переменных, чье поведение имеет тенденцию опережать глобальный экономический цикл |

| Тренд занятости в производстве | Показатель строится на основе результатов ежемесячного опроса конъюнктуры, учета, занятости и количества проработанных дней в производственном секторе (Банк Мексики). Опрос базируется на вопросах об изменениях за период (увеличилось, уменьшилось, не изменилось). Тренд занятости рассчитывается как разница между долями тех, кто ответил, что численность работников увеличилась, и тех, кто считал, что количество работающих сократилось |

| Время для инвестирования | Один из пяти компонентов показателя бизнес-доверия, представляющего собой оценку руководящим составом предприятий как состояния экономики в целом, так и собственного предприятия. Вопрос звучит так: «Сравнивая ситуацию в экономике и в вашей компании сейчас и годом ранее, как вы думаете: это подходящее время для инвестиций?» Возможные ответы «Да», «Нет», «Не знаю» переводят в индикатор со шкалой от 1 до 100. При преобладании мнения оптимистично настроенных респондентов индекс растет, в противном случае - падает |

| Индекс цен и котировок | Индекс цен и котировок на Мексиканской фондовой бирже в реальном выражении |

| Обменный курс | Обменный курс Мексика - США, 1990 г. = 100, в мексиканских песо |

| Межбанковская процентная ставка | Ставка кредитных операций между банками в течение 28 дней. Рассчитывается ежедневно Банком Мексики на основе ставок, представленных коммерческими банками |

| Индекс S&P 500 | Фондовый индекс с базовым значением 10, который включает в себя 500 крупнейших по капитализации компаний США |

Примечание. Курсивом выделены композитные индексы.

Источник: составлено автором на основе данных семафора циклических показателей Национального института статистики и географии Мексики. URL: http://www3.inegi.org.mx/sistemas/reloj_cicloseco/semaforo.aspx

Для определения цикличности показателей сравнивают значения долгосрочного тренда, который обычно представлен в виде прямой линии fx) = 100, но может иметь как повышательную, так и понижательную тенденцию. Чем длиннее рассматриваемый промежуток времени, тем ближе линия долгосрочного тренда к 100.

Колебания бизнес-цикла показателя относительно его долгосрочного тренда и являют собой экономические циклы. Для определения длительных тенденций временного ряда используется фильтр Годрика - Прескотта (С. Бекетти [8]). Этот высокочастотный фильтр позволяет разделить ряд yt на тренд τt и циклический компонент ct

yt = τt + ct

В эконометрике фильтр, разработанный Р.Дж. Годриком и Е.К. Прескоттом [9], определяется решением следующей проблемы оптимизации:

где параметр сглаживания в имеет фиксированное значение. М.О. Равн и Г. Улиг [10] предлагают β = 1 600 для квартальных данных и β = 129 600 для ежемесячных измерений.

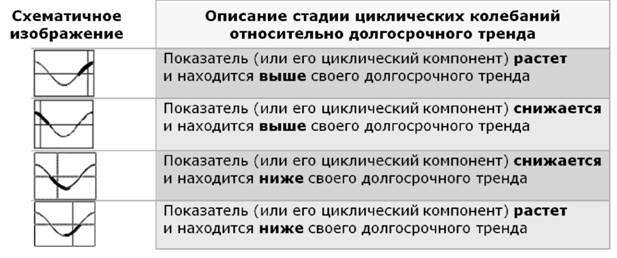

Определив долгосрочную тенденцию для каждого параметра, рассчитываем стадию цикла этого показателя. Методология разделяет цикл на четыре стадии5.

5 Они представлены на рис. 8.

Схема циклических индикаторов позволяет проводить эффективный мониторинг сразу нескольких важных индикаторов экономического цикла в стране, используется для формирования бюджетной политики.

Применение представления циклических показателей для мониторинга государственного долга в России

Для примера расчета циклических факторов в России с использованием методологии Мексики применяется глобальный индикатор реальной экономической активности Килиана, рассчитываемый ежемесячно на рынках товаров промышленного назначения. Он релевантен и часто используется для прогнозирования цен на нефть [11].

Как пояснил сам Л. Килиан, индекс был разработан на основе ставок морского фрахта на доставку сухогруза в одну сторону (зерновые, масличные культуры, каменный уголь, железная руда, удобрения, металлолом). Стабильная взаимосвязь между индексом Килиана и мировым ростом выпуска продукции, а также способность индикатора охватывать изменения спроса на мировом рынке промышленных товаров были доказаны Ф. Равазоло и Дж.Л. Веспигнани [12] опытным путем.

Очевидным конкурентом индекса Килиана является индикатор промышленного производства, составленный ОЭСР6.

6 Основные экономические показатели ОЭСР. URL: http://www.oecd.org/std/oecdmaineconomicindicatorsmei.htm

Л. Килиан обращал внимание на то, что этому показателю недостает некоторой доли объективности вследствие отсутствия в индексе развивающихся азиатских стран, таких как Китай и Индия, а также по причине неоднозначности распределения весов странам при разных валютных курсах.

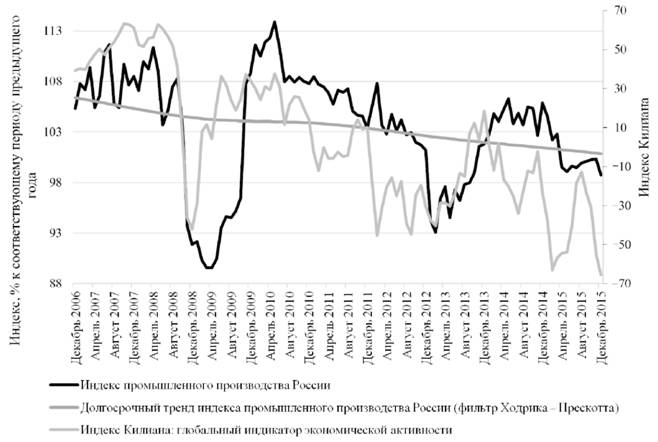

Критерием выбора циклического показателя является совпадение пиков и дна этого показателя с глобальным индексом реальной экономической активности в промышленности. В качестве проверки сказанного был взят индекс промышленного производства России. С помощью программы STATA посчитан долгосрочный тренд индекса промышленного производства с применением фильтра Годрика - Прескотта. Вариации относительно долгосрочного тренда и соотношение циклического показателя с глобальным реальным индикатором экономической активности представлены на рис. 3.

Рисунок 3. Цикличность индекса промышленного производства России с 2007 по 2016 г. относительно долгосрочного тренда показателя и мировой индекс экономической активности в производстве с 2006 по 2016 г.

Источник: рассчитано автором на основе данных Росстата и Л. Килиана (2006) с использованием пакета STATA

График свидетельствует, что в целом переломы цикла совпадают, но с временным лагом, равным примерно четырем месяцам. Это позволяет анализировать индекс промышленного производства в России в качестве циклического показателя.

Однако оценивать его как один из факторов влияния на выбор долговой политики несколько преждевременно. Для данной цели наиболее эффективным критерием выбора индикаторов является их показательность при мониторинге рисков для проведения суверенной заемной политики.

Отслеживание рисков и их оценка являются необходимым условием выбора заемной политики финансовыми регуляторами. Международный валютный фонд (МВФ) определил и разграничил по нескольким категориям риски, встречающиеся управленцам суверенным долгом в практике.

Рыночные риски, являясь самой обширной категорией, включают в себя риск процентной ставки и валютный риск. Далее идут риски пролонгации, ликвидности, кредитный, расчетный и другие операционные риски. Безусловно, важным для суверенных заемщиков является и репутационный риск.

Рыночные риски

Отдельного внимания заслуживают рыночные риски. МВФ определяет их как риски, способствующие повышению издержек содержания долга по причине изменения показателей рынка, таких как процентная ставка, курс валют, инфляция, рост ВВП и др.

С одной стороны, процентная ставка оказывает непосредственное влияние на новые выпуски облигаций, как и на рефинансируемый долг. С другой стороны, она повышает издержки обслуживания уже существующего долга в моменты пересмотра ставки. Это объясняет преимущество долгосрочного фиксированного долга по сравнению с краткосрочным7.

7 IMF and the World Bank. Revised Guidelines for Public Debt Management. Washington D.C., 2014. URL: https://www.imf.org/external/np/pp/eng/2014/040114.pdf

Как пишет Дж. Холлер [1], параметр VaR (Value at Risk)8 является одним из основных средств комплексного мониторинга рисков, который позволяет отслеживать все рыночные изменения портфеля, включая информацию о потенциальных затратах и доходах от выкупа или переключения между типами долговых обязательств.

8 Максимальная (с определенной вероятностью) мера риска (величина потерь), выраженная в денежных единицах, за определенный срок в случае возникновения нежелательного события, согласно Н.Д. Пирсону [13]. Показатель получил развитие в управлении рисками благодаря компании JP Morgan.

В своем исследовании Р.Т. Рокафеллар и С. Урясьев [14] применяют симулирование VaR для хеджирования путем минимизирования VaR для одного выбранного финансового инструмента при остальных фиксированных. С точки зрения эмитента VaR как раз полезен при использовании производных финансовых инструментов [1].

Отслеживание рисков наиболее оправданно с помощью наблюдения за изменениями основных показателей рынка, таких как процентная ставка, курс валют, инфляция и т.д.

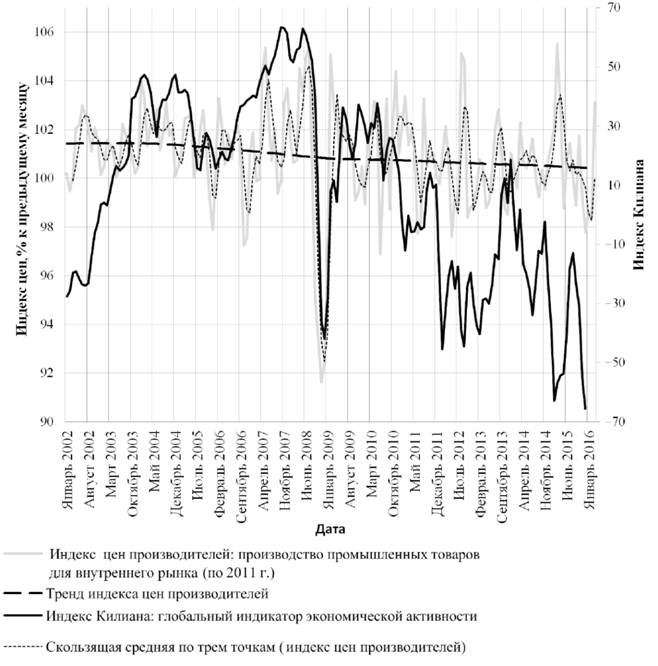

Валютный риск, его измерение и управление им подробно рассматриваются в работе М. Папаиоанну [15]. Учитывая необходимость соответствия мировому экономическому циклу, для отслеживания российских экономических циклов предполагается эффективным мониторинг индекса цен производителей, так как помимо циклической показательности этот параметр обладает возможностью отслеживать рыночные риски всем игрокам рынка, и в частности финансовым регуляторам (рис. 4).

Рисунок 4. Индекс цен производителей: производство промышленных товаров для внутреннего рынка в России (по 2011 г.), % к предыдущему месяцу, циклический компонент и тренд индекса; индекс Килиана

Источник: построено автором с помощью пакета STATA с использованием данных Росстата и Л. Килиана (2006)

Представленный график иллюстрирует соответствие доньев между глобальным индикатором экономической активности Килиана и индексом цен производителей. Это дает возможность исследовать последний в качестве циклического показателя.

Посчитанный по методу Годрика - Прескотта долгосрочный тренд служит для определения стадии экономического цикла, которую проходят показатель и, соответственно, экономика в данный момент. Одновременная важность данной переменной для оценки рыночного риска позволяет отслеживать стадию цикла относительно долгосрочного тренда при выборе конкретных действий в заемной политике.

Риск ликвидности

Риск ликвидности МВФ выделяет в отдельную категорию, определяя ситуацию, в которой объем ликвидных активов стремительно снижается по причине непредвиденных денежных потоков по обязательствам или неспособности занимать в краткосрочном периоде. В контексте заемной политики это означает возможность быстро и анонимно продать довольно значительное количество активов с минимальными потерями в цене, уточняет Дж. Холлер [1]. Он заявляет, что важными показателями ликвидности рынка являются объем долгового рынка и состав базы инвесторов. В дополнение к этому могут использоваться фьючерсы, позволяющие хеджировать риски изменения цены.

Таким образом, облигации, подкрепленные ликвидными фьючерсами, привлекают более широкую аудиторию инвесторов и торгуются с премией, подводят итог Дж. Эджзинг и

Дж. Сихвонен [17]. Дж. Холлер утверждает, что отношение оборота фьючерсов к обороту облигаций определяет ликвидность рынка: чем выше показатель, тем ликвиднее рынок облигаций.

Вывод у исследователя напрашивается сам: стимулирование рынка производных от облигаций инструментов приведет к росту ликвидности и, соответственно, снижению риска.

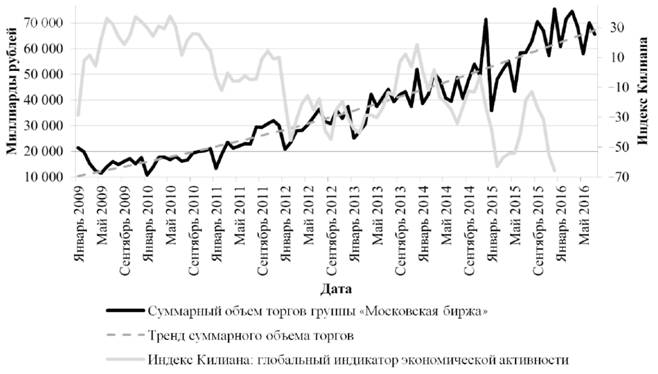

Более подробно производные финансовые инструменты в управлении суверенным долгом рассматриваются в книге Дж. Пига [17]. На рис. 5 представлен график суммарного объема торговой группы «Московская биржа» по отношению к своему долгосрочному тренду и по сравнению с показателем глобальной экономической активности.

Рисунок 5. Объем торгов на Московской бирже, долгосрочный тренд по сравнению с глобальным индексом реальной экономической активности.

Источник: рассчитано автором на основе данных Московской биржи с помощью пакета STATA и Л. Килиана (2006)

График подтверждает, что, являясь индикатором ликвидности, показатель объема торгов совершенно не определяет экономических циклов. Данный факт не позволяет нам далее руководствоваться объемом торгов как индикатором, позволяющим корректировать заемную политику в соответствии с экономическими циклами.

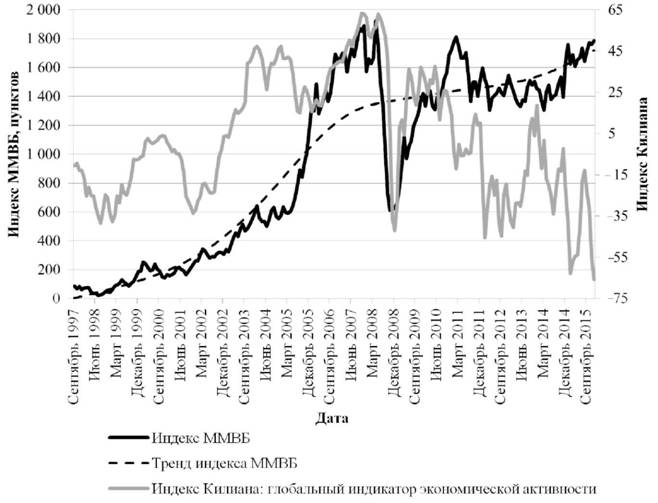

В качестве альтернативного, но не являющегося аналоговым варианта на рис. 6 представлен индекс Московской биржи ММВБ.

Рисунок 6. Индекс ММВБ (ежемесячный) и его тренд, все в соответствии с индексом

Источник: рассчитано автором на основе данных Московской биржи с помощью пакета STATA и Л. Килиана (2006)

Прослеживается совпадение доньев у этого параметра и глобального показателя экономической активности с середины 2005 г. Однако стоит заметить рост индекса в 2011 г. в противовес общемировому падению. Индекс ММВБ - более показательный компонент рынка для отслеживания экономических циклов.

Важно отметить, что в отечественной литературе, к примеру у Л. Рыжановской и В. Чистовой [18], ликвидности в сфере государственных заимствований отдается весомая роль и подчеркивается высокое значение ликвидного рынка не только для финансовых и денежных властей, но и для всех участников рынка.

Риск пролонгации

Данный вид риска связан с непредвиденным повышением цены рефинансирования либо с любыми трудностями, которые могут возникнуть в процессе рефинансирования долга. Дж. Холлер [1] отмечает, что довольно сложно дифференцировать между риском пролонгации и двумя другими: рыночным риском и риском ликвидности. Достаточно представить себе, что рост цены заимствования (рыночный риск) вызывает неспособность рефинансирования (риск пролонгации).

В своих рекомендациях для менеджеров, управляющих суверенным долгом, МВФ определяет риск пролонгации как отдельный тип риска, однако подтверждает его связь с риском процентной ставки.

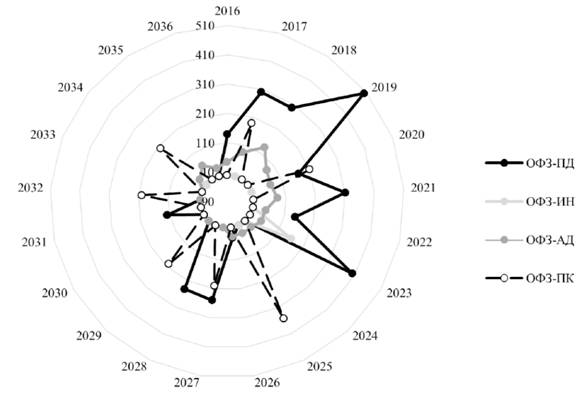

Для определения риска Дж. Холлер советует изучить срочную структуру государственного долга. На рис. 7 представлена структура госдолга РФ по срокам погашения и основным видам облигаций. Пики приходятся на 2019, 2023 и 2025 гг., означая высокую необходимость рефинансирования долга в эти годы и повышая риски пролонгации.

Рисунок 7. Структура государственного долга Российской Федерации по срокам погашения и видам облигаций на 01.08.2016, млрд руб.

Источник: данные Департамента государственного долга и государственных финансовых активов Министерства финансов Российской Федерации, 2016

Существуют и некоторые другие способы отслеживания рисков рефинансирования, такие как регулирование срока до погашения кредита, что позволяет определить часть совокупного долга, предъявленного к погашению в заданный период [1].

Рисунок 8. Схематичное представление стадий экономического цикла относительно долгосрочного тренда и их описание

Источник: данные Национального института статистики и географии Мексики

Другие риски

Не стоит забывать и об операционных рисках, возникающих в результате дисфункции системы, института или людей в силу разных причин. Тот же Дж. Холлер утверждает, что операционный риск растет при усложнении инструмента. Важное значение имеет репутационный риск, так как непосредственно повышает издержки обслуживания долга в среднем и долгосрочном периодах.

Выводы

В результате анализа рисков, возникающих при управлении суверенным долгом, были выбраны показатели оценки рисков, имеющие выделенную цикличность. Стоит признать, что очевидный для оценки рисков при выборе заемной политики объем торгов не оказался релевантным для отслеживания циклов, тогда как более универсальные компоненты (индекс цен производителей, индекс ММВБ) потенциально подходят для заявленной в статье цели - определить показатели, способные своевременно отслеживать экономические циклы, учитывая рыночные риски, риски ликвидности и пролонгации.

Таким образом, мониторинг экономических циклов полезен для принятия решений при выборе государственной бюджетной политики.

Список литературы

1. Ziemann V. Debt and Macroeconomic Stability: Debt and the Business Cycle. OECD Economics Department Working Papers, 2012, no. 1005, OECD Publishing, Paris. doi: http://dx.doi.org/10.1787/5k8xb7613x9s-en

2. Holler J. Funding Strategies of Sovereign Debt Management: A Risk Focus. Monetary Policy & the Economy, 2013, iss. 2. URL: http://EconPapers.repec.org/RePEc:onb:oenbmp:y:2013:i:2:b:3.

3. Варьяш И.Ю. Циклические условия монетарной политики // Научно-исследовательский финансовый институт. Финансовый журнал. 2015. № 4.С. 53-61.

4. Becker T. Sovereign Bonds and Public Debt Management. IMF Research Bulletin, 2003, vol. 4, no. 3. URL: https://www.imf.org/External/Pubs/FT/irb/2003/eng/03/index.pdf.

5. Barro R.J. Optimal Debt Management. NBER Working Paper, 1995, no. 5327. doi: 10.3386/w5327

6. Осокина Н. Мексиканский экономический кризис 1994 г. // Обозреватель - Observer. 1998. № 10. URL: http://www.observer.materik.ru/observer/N10_98/10_13.HTM.

7. Edwards S. Crisis and Reform in Latin America: From Despair to Hope. The World Bank, 1995.

8. Becketti S. Introduction to Time Series Using Stata. College Station: Stata Press, 2013.

9. Hodrick R.J., Prescott E.C. Postwar U.S. Business Cycles: An empirical investigation. Journal of Money, Credit and Banking, 1997, no. 29, pp. 1-16.

10. Ravn M.O., Uhlig H. On Adjusting the Hodrick - Prescott Filter for the Frequency of Observations. Review of Economics and Statistics, 2002, no. 84, pp. 371-376.

11. Kilian L. Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market. American Economic Review, 2009, vol. 99, no. 3, pp. 1053-1069. URL: http://www.aeaweb.org/articles.php?doi=10.1257/aer.99.3.1053.

12. Ravazzolo F., Vespignani J.L. A New Monthly Indicator of Global Real Economic Activity (April 1, 2015). CAMA Working Paper, no. 13/2015. URL: http://ssrn.com/abstract=2597903; URL: http://dx.doi.org/10.2139/ssrn.2597903.

13. Pearson N.D. Risk Budgeting: Portfolio Problem Solving with Value-at-Risk (Vol. 74). John Wiley & Sons, 2002.

14. Rockafellar R.T., Uryasev S. Optimization of Conditional Value-at-Risk. Journal of Risk, 2000, vol. 2, no. 3, pp. 21-42. URL: http://www.ise.ufl.edu/uryasev/files/2011/11/CVaR1_JOR.pdf.

15. Papaioannou M. Exchange Rate Risk Measurement and Management: Issues and Approaches for Public Debt Managers. South-Eastern Europe Journal of Economics, 2015, no. 1, pp. 7-34. URL: https://ojs.lib.uom.gr/index.php/seeje/article/download/5534/5562.

16. Ejsing J., Sihvonen J. Liquidity Premia in German Government Bonds. ECB Working Paper, 2009, no.1081. URL: https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1081.pdf7ae81b6fa5af3f3e276eaa7308c665dad.

17. Piga G. Derivatives and Public Debt Management. International Securities Market Association: Zurich, 2001.

18. Рыжановская Л.Ю., Чистова В.Е. Проблемы ликвидности рынка государственных ценных бумаг // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3.С. 19-32.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ