всё о финансовом анализе

+7(902) 40-84-700

Диверсификация как инструмент управления рисками инвестиционного портфеля

Беширов Мурад Джамалович,

Финансовый университет при

Правительстве Российской Федерации,

Россия, г. Москва,

Московский экономический журнал

№4 2020

Аннотация. В рамках статьи рассмотрен эффект диверсификации как инструмент управления рисками инвестиционного портфеля. Будучи одной из основных характеристик деятельности любой компании, инвестиционной портфель оказывает значительное влияние на перспективы предприятия в будущем, его конкурентоспособность и финансовую стабильность. В статье автором в качестве прокси показателя инвестиционной привлекательности предложено использовать коэффициент соотношения рыночной и балансовой стоимости компании, так как более высокое его значение говорит инвестору о ценности предприятия. В исследовании приведен эффект диверсификации, а также доходности, размера, финансового рычага, ликвидности, стадии жизненного цикла и индустрии на инвестиционную привлекательность. Автором были решены задачи, связанные с изучением практики использования современных инвестиционных финансовых инструментов на примере ETF. Установлено, что на сегодняшний день насчитывается около 6548 биржевых фондов с общей суммой активов свыше 5 трлн долл. При этом наибольший удельный вес фондов ETF приходится на США и Европу, количество фондов в данных странах наибольшее, в совокупности на эти территории приходится 55% всех фондов ETF. В статье проведено сравнение теоретических аспектов корпоративной диверсификации на развитых и развивающихся финансовых рынках. Работа основана на структурном подходе и позволяет сделать выводы о значимости этой стратегии.

Цель: Целью статьи является оценка относительной важности диверсификации финансовых инструментов на рынке ценных бумаг и других факторов, определяющих управление рисками инвестиционного портфеля.

Методы: Методологический инструментарий исследования представлен методами научного познания, использованными при написании статьи: контент-анализ (изучение научной литературы и статистической отчетности), экономический анализ, методы математической статистики

Результаты: Ключевым этапом аналитической части исследования стал анализ эффективности использования ETF как финансового инвестиционного инструмента диверсификации в управлении рисками инвестиционного портфеля. Анализ проводился в сравнительной форме и был направлен на оценку результативности использования ETF в России и за рубежом. Предварительно отметим, что для анализа эффективности использования ETF требовались информационно-аналитические данные, содержательно описывающие различные аспекты практики инвестирования в ETF. При проведении анализа было обнаружено, что для мирового рынка ETF присутствует множество статистической отчетности, тогда как для российского рынка она практически отсутствует. Причина этого видится в большей распространенности самой практики использования ETF за рубежом и закономерно большим объемом информационных данных, выпускаемых для инвесторов различными информационно-аналитическими агентствами и обозревателями. В России информационно-аналитическое обеспечение рынка ETF остается низким, что затрудняет проведение анализа.

Выводы: Сделан вывод о высокой результативности развитых зарубежных рынков ETF и низкой эффективности российского рынка в результате анализа сопоставимых параметров.

Также установлено, что между стратегией диверсификации продукции и эффективностью фирмы на российском рынке существует нелинейная квадратичная связь и что российские компании, выходящие на внешний рынок и имеющие стабильные политические связи, могут успешно конкурировать за распределение ресурсов внутри страны и расчитывать на премию за диверсификацию.

Введение

Диверсификация компаний, наличие различных финансовых и нефинансовых компонентов требуют надежного и комплексного подхода к принятию инвестиционных решений. В этой ситуации инвестиционная привлекательность ставится на первый план. С быстрым развитием финансового сектора привлекательность предприятий стала определяться различными компонентами. Однако их влияние не одинаково на разных рынках или в разных странах.

Влияние корпоративной диверсификации на эффективность фирмы остается спорным вопросом. Стратегию диверсификации можно рассматривать как процедуру снижения рисков в период финансовых спадов в экономике, потому что применяется минимизация одного отдельного бизнеса или влияние географического сегмента на работу всей компании. В этом смысле фирма может потенциально извлечь выгоду из этой стратегии и увеличить или, по крайней мере, не потерять свою ценность на рынке.

Многие исследователи стремились установить связь между эффективностью фирмы и его бизнес-стратегия. Наиболее важные результаты были получены как отечественными исследователями ( Авакян А.Р., Алексеев С.С., Анесянц С.А., Бердникова Т.Б., Бровкова В.А., Газалиев М.М., Зверев В.А., Килячков А.А., Поляк Г.Б., Лялин В.А., Маренков Н.Л., Николаева И.П., Гайсина Д.Ф., Олейник А.Н.),так и зарубежных (Кейнс Дж.М., Фридман М., Коуз Р., Беренс В., Бригхэм Ю., Кендалл М., Мински Х., Найман Э., Шарп У.).

В данных работах исследована сущность рынка ценных бумаг, его участники и проблемы, обоснованы ключевые направления развития отдельных финансовых инструментов. В зарубежных исследованиях рассматриваются в основном финансовые коэффициенты фирм, тогда как в России значительный интерес представляет привлекательность регионов. Кроме того, эффект диверсификации был мало изучен для российских предприятий, а исследования зарубежных рынков проводились много лет назад.

Более того, теория утверждает, что диверсификация подразумевает увеличение стоимости, а также эффект снижения стоимости. Но, несмотря на широкое освещение в научной литературе, эффект диверсификации как инструмент управления рисками инвестиционного портфеля, раскрыт поверхностно и по-прежнему нуждается в более детальной проработке.

Основная часть

В условиях текущей развивающейся российской рыночной экономики компании стремятся к устойчивому потоку инвестиций, которые направлены на развитие фирм, расширение и модернизацию производства, а также на технологические и товарные инновации. Привлечение инвестиций в надлежащем измерении является следствием слаженной работы фирмы по повышению инвестиционной привлекательности.

Существует целый ряд работ, в которых рассматриваются стимулы для диверсификации на разных рынках и приведенная оценка корпоративной эффективности. Прежде всего, нам необходимо определить, каковы потенциальные различия между развивающимися и развитыми рынками и почему они возникают. Мы начнем со стимула для диверсификации в различных экономических условиях (то есть уровня развития страны)

Исследователи выделяют следующие группы стимулов для диверсификации на разных рынках [2, с. 187]:

1. Внешние (институциональные) причины диверсификации. На развитых рынках капитала институциональная среда очень развита и сложна, есть много правовых ограничений для развития компаний и сильной конкуренции. Это представляет собой барьер для межотраслевой (несвязанной) диверсификации и значительно увеличивает затраты компаний, которые решили расширяться. По этой причине связанная с этим диверсификация чаще наблюдается на развитых рынках капитала. В теоретической литературе показано, что связанная с этим диверсификация превосходит несвязанную диверсификацию, поскольку в первом случае затраты на диверсификацию ниже, а преимущества двух стратегий диверсификации схожи [5, с. 91].

2. Внутренние или ресурсные причины. Компании, работающие на развитых рынках, имеют неограниченный доступ к общим ресурсам. Следовательно, наличие только общих ресурсов не позволяет компании успешно конкурировать на рынке, поскольку любая фирма имеет равный доступ к ресурсам. Единственный способ, позволяющий компании занять лидирующие позиции, — это разработка собственной специфической фирмы.

Компании развитых рынков имеют тенденцию к диверсификации, в то время как фирмы из стран с развивающейся экономикой применяют несвязанную стратегию диверсификации из-за институциональных ограничений и конфликтов между агентствами. Далее представим эмпирическое доказательство упомянутой разницы и сделаем вывод, существует ли реальная разница или нет.

Развитые рынки характеризуются более дорогими ресурсами и более высокими издержками производства по сравнению с развивающимися странами. Компании, работающие на развитых рынках, как правило, имеют уникальное ценностное предложение для своих клиентов (как мы уже говорили ранее, компания может быть конкурентоспособной на развитом рынке только в этом случае, поскольку наличие стандартного набора товаров и услуг не является гарантией успеха из-за общей доступности всех общих ресурсов). Компании должны постоянно поддерживать высокий уровень обслуживания и защищать свой уникальный статус [1, с. 129]. Это создает сильное напряжение и провоцирует конкурентную борьбу на рынке. В этом случае международная диверсификация на развивающиеся рынки позволяет компании получить новый рынок, который еще не был перегружен сильной конкуренцией со стороны местных компаний. Кроме того, перевод части продукции на новый рынок позволяет компании сократить расходы и получить выгоду от эффекта масштаба. Эта гипотеза подтверждается результатами Gomes, L. и Ramaswamy, K. (1999), которые обнаружили на выборке в США, что растущий уровень многонациональности приносит более высокие результаты деятельности фирмы, однако ограничивается определенным моментом, после которого расходы, связанные с дальнейшая диверсификация перевесит свои преимущества. То есть существует нелинейная зависимость между международной диверсификацией и производительностью [1, с. 128].

Выход компаний из развитых стран на развивающиеся рынки является стратегией внутрирегиональной диверсификации. Мы предполагаем, что эта стратегия более выгодна для этих компаний, поскольку она помогает минимизировать конкуренцию и экономить ресурсы. Чтобы поддержать этот факт, Qian et al. (2019) в своей статье проанализировали деятельность американских компаний с 2010 по 2019 гг. На основании перекрестного анализа они обнаружили, что рентабельность внутрирегиональной диверсификации выше, чем межрегиональной, но потенциал роста отдачи от обеих диверсификаций ограничен. Это означает, что существует нелинейная (или, точнее, квадратичная) связь между географической диверсификацией и эффективностью фирмы.

Конкурентная борьба заставляет компании с развитых рынков создавать отличительные черты, чтобы создать положительный образ своего товара в глазах потребителей на любых рынках. Самый эффективный способ выделиться на фоне конкурентов в отрасли - создать собственный бренд и укрепить ассоциативную модель поведения в сознании потребителей. Активный маркетинг и расширение ассоциативных действий, связанных с брендом компании (диверсификация бренда), позволяют сформировать долгосрочное восприятие компании потребителями и укрепить позиции на всех рынках присутствия фирмы. Поэтому мы ожидаем, что диверсификация бренда окажет позитивное сдерживающее влияние на отношения многонациональности и эффективности на развитых рынках. Чтобы поддержать эту идею, Kyung Ho Kang и Seoki Lee (2014) установили связь между географической диверсификацией, диверсификацией бренда и эффективностью фирмы на основе индустрии жилья в США. Они обнаружили, что существует положительное влияние географической диверсификации на результаты деятельности фирмы.

Исследователи сходятся во мнении, что поведение фирм в разных отраслях значительно различается, и в результате фирмы используют разные стратегии развития (некоторые из них остаются сосредоточенными на текущем рынке, некоторые осуществляют диверсификацию продукции, а некоторые выходят на новые рынки). Это связано с тремя наиболее важными характеристиками отраслей, а именно: частотой, интенсивностью и неопределенностью (М. Кнехт, 2013). Частота показывает изменчивость условий окружающей среды. В отрасли с высокой частотой компаниям необходимо непрерывно приспосабливаться к изменяющимся внешним условиям, а именно к тому, чтобы адаптировать свой продукт и рыночное предложение к новым потребностям своих текущих клиентов и к изменяющимся технологиям производства конкурентов. Другими словами, быстрорастущие отрасли создают препятствия для постепенного развития компаний и требуют постоянного мониторинга рынка.

В инвестиционном процессе ценные бумаги играют огромную роль. Денежные накопления юридических и физических лиц с помощью ценных бумаг преобразуются в материальные предметы, оборудование или технологию. Каждый отдельный вид ценных бумаг занимает конкретное место, выполняя при этом свою особую специфическую функцию. В теориях экономического роста главным фактором, определяющим интенсивность экономического процесса, были и остаются инвестиции. Модернизация и перестройка экономики невозможны без развитого механизма привлечения инвестиционных ресурсов. Существующий уровень инвестиций в России является недостаточным для удовлетворения текущих потребностей отечественной экономики в свободных денежных средствах, а тем более устойчивого, инновационного развития производства. Во многом это объясняется недостаточной эффективностью использования современных финансовых инструментов, в числе которых - ETF, зарекомендовавшие себя в практике зарубежного инвестирования как эффективный и сравнительно безопасный инструмент диверсификации, но до сих пор получивший малое распространение в России.

Результаты исследования Для структуризации анализа и получения наиболее объективных выводов была сформирована система критериев, дифференцирующая направления анализа по конкретным направлениям (таблица 1). Выделение критериев проводилось на основе систематизации тех характеристик ETF, которые в научных исследованиях подчеркиваются как важнейшие экономические и инвестиционные свойства ETF.

Таблица 1 — Критерии анализа ETF как современного инБесхиционного финансового инструмента

| Название | Оценка критериев | |||

| Низкая (1 балл) | Средняя (2 балла) | Высокая (3 балла) | ||

| K1 | Уровень капитализации рынка ETF | Низкая капитализация по сравнению с развитыми рынками: незначительная доля на мировом рынке | Средняя капитализация по сравнению с развитыми странами и существенный сдельный вес на мировом рынке | Высокая капитализация по сравнению с развитыми странами, высокий удельный вес национального рынка ETF |

| K2 | ETF дня инвесторов с точен зрения комиссий | Высокие комиссии. мало предложений | Средние комиссии, несколько вариативных провайдеров н бирж | Низкие комиссии, о оль шая вариативность провайдеров и бирж |

| КЗ | ETF для инвесторов с точки зрения рисков н доходности | Низкая доходность при высоких, рисках | Средняя доходность при умеренных рисках | Высокая доходность про умеренных рисках. |

| K4 | Доверие целевой аудитории к ETF как фннансовому институту | Низкое доверие к ETF | Среднее доверие к ETF с тенденцией к росту | Высокое и устойчивое доверие к ETF |

| K5 | ГТр о движение ETF как финансового инструмента на фондовом рывте | Неэффиктивное пассивное продвижение | Активное, номалорезультативное продвижение | Активное и результативное продвижение |

Согласно данным, представленным в таблице, всего выделено пять критериев, в совокупности характеризующих эффективность использования ETF как финансового инструмента фондового рынка: уровень капитализации национального рынка ETF, особенности ETF с точки зрения комиссий и доходности, доверие целевой аудитории к ETF как финансовому инструменту, результативность продвижения ETF.

Каждый критерий анализа оценивается по трехбалльной шкале, где оценка 1 означает низкую результативность той или иной характеристики ETF, заложенной в основу критерия, а оценка 3 - высокую результативность. Минимально возможное количество баллов по итогам оценивания - 5 баллов, максимально возможное - 15 баллов. При получении итоговой оценки в 5-8 баллов констатируется низкая результативность ETF, от 9 до 12 баллов - средняя результативность, от 13 до 15 баллов - высокая результативность.

Рассмотрим результаты проведенного анализа по каждому критерию.

Критерий №1: уровень капитализации рынка ETF.

Первый критерий анализа обращен к оценке уровня капитализации рынка ETF. Общая капитализация мирового рынка ETF по состоянию на 2019 год оценивается свыше 5,6 трлн. долл. Уровень капитализации развитых рынков ETF, например, американского рынка, достигает 4 трлн. долл.

Россия традиционно отстает от мировых трендов, однако ETF фонды представлены и российскими компаниями. В сравнении с мировой индустрией капитализация небольшая - 267,9 млн долл., т.е. 0,00746% от общего объема биржевых фондов.

Критерий №2: ETF для инвесторов с точки зрения комиссий.

При использовании ETF как финансового инструмента инвесторы сталкиваются с комиссиями двух типов. Во-первых, это комиссии за управление. Комиссия указывается в процентах от СЧА (Сумма чистых активов) за годовой интервал, но взимается ежедневно, пропорционально периоду владения акциями фонда. Во-вторых, это комиссия, которую инвестор уплачивает брокеру при совершении сделок купли/продажи с ETF. Комиссии за управление фондами на Московской бирже выше, чем у фондов, торгующихся на биржах Европы или США. С другой стороны, комиссии отечественных ETF заметно ниже, чем у ПИФов. Для брокерских комиссий имеет место более индивидуальный характер, зависящий от политики самого брокера. Более того, у одних и тех же брокеров существуют разные тарифы обслуживания. В среднем, комиссия в «Финэкс» составляет 0,45-0,95%, а у компании ITI Group - 0,65 % [7]. На зарубежном рынке уже практикуют нулевую комиссию, но в среднем комиссия составляет 0,03-0,15% (рисунок 1).

Комиссии в российских фондах составляют в среднем около 1% в год. Информация представлена в таблице 2.

Таблица 2 - Комиссии российских биржевых фондов [8]

| Фонд | Описание | Комиссия,% |

| FinEx Tradable Russian Corporate Bonds UCITS ETF (FXRB) | ETF на еврооблигации российских корпоративных змитентов, руб. | 0,95 |

| FinEx Tradable Russian Corporate Bonds UCITS ETF (FXRU) | Аналогичный фонд е долл.. его удобно использовать дополнительно для хеджирования валютных рисков, долл. | 0,80 |

| ITI Funds Russia-focused (FUSE} | ETF на европейские облигации, долл. | 1,10 |

| FinEx Gold ETF (FXGD) | «Золотой» фонд, его ооьгчно приобретают при нестабильности на рынках в качестве защитного актива, долл. | 1,10 |

| FinEx MS CI Germany UCITS ETF (FXDE) | Фонд. инвестирутогдин в фондовый рынош Германии, «под капотом» - акции Siemens, BMW, Bayer, Adidaa, BASF и т.д., евро | 0,80 |

| FinEx MSCI Japan UCITS ETF {FXJP) | Фонд инвестирует б ищи японских компаний (Sony, Canon, Toyota, Honda. Hitachi и т.д.), допл. | 0,95 |

| FinEx MSCI Australia UCITS ETF (FXAU) | Фонд инвестирует в акции австралийских компании, долл. | 0,95 |

| FinEx MSCI United Kingdom UCITS ETF (FXUK) | Вложения в фондовый рынок Британии, всего 10S компании, фунт | 1,10 |

| FinEx MSCI China UCITS ETF (FXCH) | Инвестиции фонда обращены к китайским компаниям, например, Tencend, Bank of China, долл. | 0,95 |

| FinEx МЕСТ USA UCITS ETF (FXUS) | Вложение в индекс MSCI USA, в который входят порядка 600 акции США - примерно 3.5% всего фондового рынка Америки, долл. | 1,15 |

| FinEx MSCI USA Information Technology UCITS ETF (FXTT) | Здесь тоже американский индекс., но сделана выборка IT-компаний. среди которых Apple, Microsoft, Visa, Oracle, Intel и другие, долл. | 1,15 |

| FinEx FFTN Kazakhstan Equity ETF (FXKZj | Вложения е фондовый рынок Казахстана, тенге | 0,80 |

| FinEx Cash Equivalents UCITS ETF (FXMM) | ETF, вкладываюпцгй в портфель краткосрочных казначейских облигаций США. руб. | 0,85 |

| FinEx Russian RTS Equity UCITS ETF (FXRL) | ETF на индекс РТС (индекс Мосбиржн), долл. | 0,80 |

| ITI Funds RTS Equity ETF (RUSE) | 1,00 |

Таким образом, сравнительный анализ комиссий при совершении операций купли / продажи с ETF в России и за рубежом свидетельствуют о большей экономичности зарубежных предложений.

В России уровень комиссий выше, но не оказывает существенного препятствия для инвесторов, поскольку комиссии ПИФов значительно выше.

Критерий №3: ETF для инвестора с точки зрения доходности и рисков.

Доходность зарубежных ETF достаточно вариативна, однако сравнительный анализ обращен к оценке российского рынка ETF по сравнению с аналогичными рынками развитых стран, поэтому целесообразно отметить доходность американских ETF (таблица 3).

Таблица 3 - Рейтинг зарубежных ETF по доходности (январь 2019 - январь 2020 г.) [12]

| Символ | Название ETF | Рыночная капшалшация. ылрд долл. США | Годовая доходность. % |

| SPY | SFDR S&P 500 ETF | 243,4 | 5,40 |

| IW | iShares. Core S&P 500 ETF | 150,4 | 5,31 |

| vn | Vanguard Total Stock Market ETF | 101,1 | 5,99 |

| voo | Vanguard S&P 500 ETF | 96$ | 5,36 |

| QQQ | Invesco QQQ | 62,7 | 4,74 |

| AGG | i Shares Core US Aggregate Bond ETF | 57,1 | 0,39 |

| IJH | iShares Core S&P Small-Cap ETF | 41,4 | 5,61 |

| IWM | iSharea Russel 2000 ETF | 41,0 | 9,19 |

Данные, представленные в таблице, показывают, что доходность наиболее капитализированных ETF за рубежом достигает более 9%, большинство на уровне 5-6%.

Но важно понимать, что ETF отражают доходность совершенно разных инвестиционных инструментов, со своими целями, сроком инвестирования, рисками и пр. Соответственно, доходность разных ETF разная. При этом повышенная доходность требует, как времени, так и умения спокойно переносить неизбежные просадки. Средняя доходность американских ETF в режиме «risk-off» составляет около 8%, в режиме «risk on» - около 12%.

Рассмотрим ниже фонды ETF Московской биржи. FXIT - акции компаний IT-сектора США, являются самым ликвидным ETF на сегодняшний день.

Вложение в отдельный сектор США - информационные технологии, т.е. 100% вложение в IT компании США. Портфель включает такие компании, как: Apple, Google, Microsoft, Intel, Visa, IBM, Cisco, Oracle (всего 91 компания). Характеристика ETF представлена в таблице 4.

Таблица 4 - Характеристика инструмента FXIT [13]

| Параметр | Показатель |

| Цена 1 акции ETF на 30.10.2019 г. | 5 173 руб. |

| Валюта фонда | долл. |

| Валюта покупки / продажи | руб. / долл. |

| Дивиденды / Купоны | Реинвестируются |

| Индекс | MSCI Daily USA Information Technology Net TR Index |

| Количество бумаг внутри фонда | 91 |

| Общин уровень комиссии (TER) | 0,9 % |

| Доходность фонда, 2014-2019 гг. | 454,35 % |

FXIT ETF биржевой фонд на основе индекса MSCI USA IT, состоящий из акций компаний хайтек-сектора США. В портфель входит более 90 бумаг крупных IT компании США. Доходность FXIT представлена на рисунке 2.

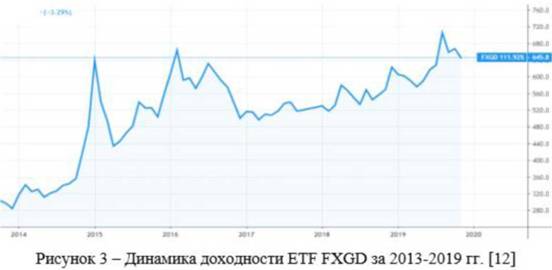

Второй ETF по объему торгов на ПАО «Московская Биржа» - это ETF на золото (FXGD). Этот инструмент ликвидный, потому что он позволяет вложится в золото с минимальными издержками, без НДС. Инвестор получает цену золота, что и инвесторы в Лондоне или Цюрихе. Фонд строго следует за ценой золота. Характеристика ETF представлена в таблице 5.

Таблица 5 - Характеристика инструмента FXGD [14]

| Параметр | Показатель |

| Цена 1 акции ETF па 30.10.2019 г. | 657 руб. |

| Валюта фонда | долл. |

| Валюта покупки / продажи | руб. / долл. |

| Дивиденды/ купоны | Реинвестируются |

| Индекс | LBMA GOLD Price AM |

| Количество бумаг внутри фонда | 1 |

| Общий уровень комиссии (TER.) | 0,49 % |

| Доходность фонда, 2014-2019 гг. | 111,92 % |

Данный фонд, который ориентируется на индекс, основанный на цене золота LBMA Gold Price AM (USD). FXGD ETF торгуется на Московской бирже с сентября 2013 года. Доходность FXGD представлена на рисунке 3.

Далее рассмотрим ETF на облигации, а в частности фонд денежного рынка (FXMM) ETF на американские казначейские облигации с рублёвым хеджированием. Вложения в краткосрочные гособлигации США со сроком до погашения 1-3 месяца, самые надежные ценные бумаги в мире (рейтинг ААА). Более подробная характеристика представлена в таблице 6. Благодаря встроенному хеджированию, ETF не допускает просадок и у инвесторов есть возможность выйти в любой момент.

Таблица 6 - Характеристика инструмента FXMM [12]

| Параметр | Показатель |

| Цена 1 акции ETF на 30.10.2019 г. | 1 565, 40 руб. |

| Валюта фонда | руб. |

| Валюта покупки / продажи | руб. |

| Дивиденды / купоны | Реинвестируются |

| Индекс | Solactive 1-3 month US Т-Вill RUB hedged Index |

| Количество бумаг внутри фонда | 11 |

| Общий уровень комиссии (TER) | 49 % |

| Доходность фонда, 2015-2019 гг. | 56,79 % |

Стоимость акции фонда денежного рынка FXMM выросла на 6,82% в рублях за 2019 год. Этот максимально надежный фонд инвестирует в портфель краткосрочных облигаций/векселей Казначейства США и получает дополнительную доходность за счет рублевого хеджирования. Умеренное падение доходности по сравнение с прошлым годом связано с плановым снижением ключевой ставки ЦБ России. FXMM - инструмент краткосрочного размещения денежных средств, который может являться альтернативой размещению средств на счетах до востребования.

Выводы

Проведенная оценка относительной важности диверсификации финансовых инструментов на рынке ценных бумаг и других факторов, определяющих управления рисками инвестиционного портфеля, показала, что перспективен инструмент ETF

Резюмируем полученные по критериям оценки в таблице 7. Результат развитых зарубежных рынков находится на высоком уровне и составляет практически абсолютный результат - 93,3% (высокая результативность). Российский рынок ETF демонстрирует гораздо более низкую эффективность в результате анализа сопоставимых параметров -40%. Таким образом, проблемы развития российского рынка ETF установлены на операционном и средовом уровнях его функционирования. Операционные проблемы можно считать наиболее управляемыми, ввиду чего меры по их разрешению должны носить оперативный характер. Средовые проблемы следует разрешать в тесном взаимодействии всех субъектов рынка ETF, учитывая превалирующую роль проблем инфраструктурной сферы.

Таблица 7. Результаты оценки ETF в России и на развитых рынках е качестве современного инвестиционного финансового инструмента диверсификации инвестиционного портфеля [11]

| Название | Оценка критериев | Результат зарубежного рынка ETF | Результат российского рынка ETF | ||

| Низкая (1 балл) | Средняя (2 балла) | Высокая (3 балла) | |||

| К1. Уровень капитализации рынка ETF | Низкая капитализацияпо сравнению с остальными рынками, незначительная доля на мировом рынке | Средняя капитализация по сравнению с разнитыми странами и существенный удельный вес на финансовом рынке | Высокая капитализация по сравнению с развитыми странами, внушительный удельный вес национального рынка ЕТТ | 3 | 1 |

| К2. ETF для инвесторов с точки зрения комиссий | Высокие комиссии, мало предложений | Средние комиссии, несколько альтернативных провайдеров и бирж | Низкие комиссии, большая вриативность провайдеров и бирж | 3 | 1 |

| КЗ. ETF для инвесторов с точки зрения рисков и доходности | Низкая доходность при высоких рисках | Средняя доходностъ при умеренных рисках | Высокая доходность при умеренных рисках | 3 | 2 |

| Е4. Доверие целевой аудитории к ETF как к финансовому инструменту | Низкое доверие к ETF | Среднее доверие к ETF с тенденцией к росту | Высокое и устойчивое доверие к ETF | 3 | 1 |

| К5. Продвижение ETF как финансового инструмента на фондовом рынке | Неэффективное пассивное продвиженне | Активное, но малорезультативное продвижение | Активное и результативное продвижение | 2 | 1 |

| Сумма баллов | 14 - баллов из 15 (93,3%) | 6 из 15 (40%) | |||

Таким образом, по мере увеличения уровня диверсификации продукта рыночная оценка компании будет расти, но эффект масштаба не будет достигаться сразу, а при низком уровне диверсификации продукта будет наблюдаться дисконтирование диверсификации, которое уменьшается и становится премией диверсификации с ростом инвестиций компании. Это связано с тем, что при низком уровне диверсификации трансакционные издержки и затраты на координацию бизнес-процессов высоки и не позволяют компании реализовать эффект масштаба. Таким образом, существует нелинейная квадратичная связь между стратегией диверсификации продукции и эффективностью фирмы на российском рынке.

Говоря о международной диверсификации, важно отметить, что большинство публичных компаний США имеют доступ к международным рынкам, а именно реализуют стратегию международной диверсификации, но большая часть их деятельности по-прежнему ориентирована на местный рынок.

Выход российских компаний на внешний рынок тесно связан с политической ситуацией в стране и внешней политикой правительства. Это связано с тем, что в развивающихся странах механизмы управления бизнесом связаны с личными сетями менеджеров и владельцев фирм, однако эти характеристики стран не включены в модель и их довольно сложно оценить. Поэтому предполагаю, что российская компания, которая выходит на внешний рынок и имеет стабильные политические связи может успешно конкурировать за распределение ресурсов внутри страны. Это дает рынку возможность оценить эту компанию как более финансово устойчивую и создает премию за диверсификацию.

Список литературы

1. Балакин, И.А. Особенности инвестиционного пая биржевых паевых инвестиционных фондов [Текст] / И.А, Балакин, Н.В. Огорелкова // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2019. - N 21. - С. 128-132.

2. Балакин, И.А, Развитие биржевых паевых инвестиционных фондов в России [Текст] / И.А. Балакин // Актуальные проблемы и перспективы развития экономики: российский и зарубежный опыт. - 2019. - N 3 (22). - С. 187-191.

3. Берзон, Н.И. Рынок ценных бумаг [Текст]: учебник для академического бакалавриата / под общей редакцией Н.И. Берзона. - Москва: Издательство Юрайт, 2019. - 514 с.

4. Дусь, Н.С. Перспективы развития ETF в России [Текст] / Н.С. Дусь // WORLD SCIENCE: PROBLEMS AND INNOVATIONS. - 2018. - С. 56-59.

5. Никитина, О.Ю. Роль инвестиций в экономике [Текст] / О.Ю. Никитина, Н.А. Журина // Современные проблемы науки, технологий, инновационной деятельности. - 2017. - N 6. - С. 91-93.

6. Сайбель, К.Ю. Влияние финансовой грамотности населения на развитие российского рынка ценных бумаг [Текст] / Н.Ю. Сайбель, А.В. Ковальчук // Вестник Российского университета дружбы народов. - 2018. - N 2. - С.306-308.

7. Самуэльсон, П. Экономика [Текст]: пер. с англ. / П. Самуэльсон, В. Нордхаус. -Москва: «Бином», «Лаборатория Базовых Знаний», 1997. - 800 с.

8. Скибенко, С.А. ETF и взаимные инвестиционные фонды: сравнительный анализ инвестиционных перспектив [Текст] / С.А. Скибенко // Образование и наука в России и за рубежом. - 2019. - N 11 (59). - С. 37-41.

9. Сопоева, И.А. Инвестиции и инновации в перспективные биржевые фонды [Текст] / И.А. Сопоева // Современные научные исследования и разработки. - 2018. - N 10 (27). - С. 1122-1124.

10. Теплова, Т.В. Риски и вызовы индустрии ETF [Текст] / И.А. Теплова / Управленческий учет и финансы. - 2019. - N 1. - С. 10-24.

11. Биржевые инвестиционные фонды ETF (Сбербанк). [Электронный ресурс] URL:https://www.sberbank.ru/ru/person/investments/broker_service/selfinvest/etfdot.ru (дата обращения: 01.04.2019).

12. Обзор российских биржевых фондов - ETF 2019. [Электронный ресурс] URL: https://rostsber.ru/publish/stocks/bpif.ru (дата обращения: 03.10.2020).

13. Сайт Международной инвестиционной группы компаний Aliance-IT. [Электронный ресурс] URL: http://aliance-it.ru (дата обращения: 02.04.2020).

14. Становление первых индексных фондов и ETF. [Электронный ресурс] URL: https://legalforex.ru/pervye-indeksnye-fondy-i-etf-istoriya-stanovleniya-i-razvta.ru (дата обращения: 04.04.2020).

Метки

диверсификация инвестиционная привлекательность инвестиционный портфель рыночная стоимость жизненный цикл финансовые инструменты риски инвестиционного портфеля

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ