всё о финансовом анализе

+7(902) 40-84-700

Денежное обращение в России: проблемы налично-денежной эмиссии и перспективы безналичных расчетов

Ю.А. Рахматуллина,

к.э.н., доцент кафедры «Финансов и экономического анализа»

ФГБОУ ВО Уфимский государственный авиационный технический университет

Г.М. Вильданова

студентка 2 курса ФГОБУ ВО Финансовый университета

при Правительстве Российской Федерации Уфимский филиал

Инновационная наука

№5-1 (17) 2016

Аннотация. В статье рассматривается денежное обращение в Российской Федерации, проведен анализ денежной массы, скорости обращения денег и коэффициента монетизации. Представлены проблемы налично-денежной эмиссии и предложены пути развития безналичных расчетов.

Экономика в настоящее время представляет собой сложную, развивающуюся сеть отношений между хозяйствующими субъектами и другими внешними и внутренними агентами. Одной из основополагающих связей являются расчёты и платежи, посредством которых, удовлетворяются потребности, осуществляются финансово- экономические операции и выполняются соответствующие обязательства.

Все перераспределительные процессы в экономике, в том числе и реализация внутреннего валового и национального продукта, национального дохода осуществляются с помощью потока денег в наличной и безналичной формах. Денежный оборот представляет собой всю совокупность платежей, которые опосредуют движение стоимости в денежной форме между финансовыми агентами.

Итак, денежный оборот- это непрерывный процесс, сопровождающийся непрерывным движением денежных знаков в наличной и безналичной формах.

В настоящее время в России по-прежнему велика роль наличных денег. Данный вывод был сделан исходя из результатов социологического исследования проведенного по указанию Центрального банка Российской Федерации[1, с.18].

Структура денежного оборота РФ характеризуется достаточно высокой долей наличных денег, в то время как в экономически развитых странах доля налично-денежных платежей существенно ниже и составляет не более 3-8 % совокупного денежного оборота [2, с.34-35].

Ситуация в монетарной сфере в I полугодии 2015 года определялась спадом общеэкономической активности и характеризовалась сокращением совокупного денежного предложения (-1,5%), вследствие сжатия денежной массы в иностранной валюте (-3,3%). В то же время пополнение рублёвых текущих счетов юридических лиц обеспечило рост объёма национальной денежной массы (+1,4%). Наличная составляющая сократилась на 10,5%, в результате чего доля расчётов наличными деньгами снизилась на 4,6 п.п. до 34,2%, большей частью отражая ситуацию с выплатой заработной платы в бюджетной сфере и пенсий не в полном объёме.

По данным, которые предоставил Центральный банк России, на 01.01. 2015 года рост денежной массы немного замедлился. По сравнению с предыдущим годом она увеличилась на 705,8 млрд. руб. А по сравнению с базисным - на 7627,4 млрд. руб. Темп роста в 2014 году уменьшился на 12,34%, а по сравнению с базисным годом увеличился на 19,21%. Темп прироста составил всего 2.25%, при этом по сравнению с базисным годом - 31,15%.

На 1 января 2016 года денежная масса составила 35809,2 млрд. руб., что на 3698,7 млрд. руб. больше, чем в предыдущем году. По сравнению с базисным годом увеличилась на 11326,1 млрд. руб. Темп прироста составил 11,52%.

Увеличение денежной массы приводит к росту цен и увеличению затрат на кредитование и инвестиции. А также обуславливает падение курса национальной валюты.

Данная ситуация в стране может повлечь за собой уменьшение предложений иностранной валюты, снижение инвестиционной привлекательности страны для иностранного краткосрочного капитала.

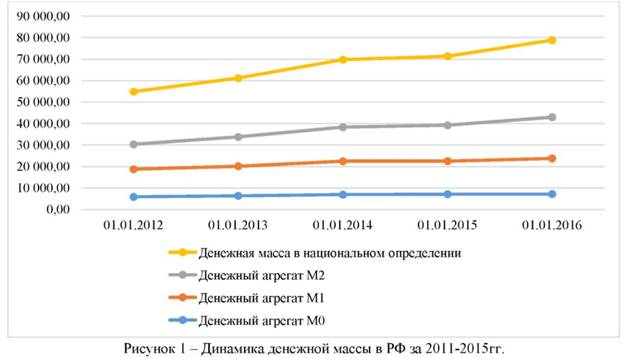

Рассмотрим структуру и динамику денежной массы в Российской Федерации по трем агрегатам: М0, М1 и М2 (см. рис.1).

По сравнению с 2011 годом объем наличных денег в 2015 году увеличился на 1300,5 млрд. руб. Денежная масса в национальном определении имеет устойчивый рост. Что приводит к увеличению уровня инфляции. Так годовая инфляция в 2012 году по данным Федеральной службы государственной статистики составила 6,58%.1 А в 2016 году уровень инфляции составил 12,91%.

1 http://www.gks.ru/

Объем денежного агрегата М1 также увеличился. В 2015 г. он составил 16575,2 млрд. руб., что на 3717,8 млрд. руб. больше, чем в 2012 г., или на 28,9%. Заметим, что в 2014 году произошло снижение объема агрегата М1 на 147,8 млрд. руб. Это также видно на рисунке 1. Снижение объема агрегата М1 произошло вследствие уменьшения переводных депозитов. Так в на 01.01.2014г. остатки средств на текущих, расчетных счетах до востребования составляли 8 551,0 млрд. руб., а на 01.01.2015 г. уже 8 217,3 млрд. руб.

У денежного агрегата М2 с 2011 г. по 2015 гг. наблюдается тенденция к увеличению. Абсолютный прирост за 5 лет составил 7608,3 млрд. руб.

Среди причин высокой доли наличности в России отмечаются:

- слабая организация системы безналичных платежей и расчетов;

- намеренное снижение прибыли для минимизации налоговых отчислений;

- экономический кризис.

Расширение наличного оборота приводит к негативным последствиям, таким как недобор налогов и появление «черного нала», что в дальнейшем складывается в финансовую неустойчивость экономики. Если денежный оборот преимущественно проходит по банковским счетам, ЦБ проще контролировать состояние экономики и разрабатывать меры по развитию.

Одним из факторов сдерживающих развитие денежного обращения, является скорость обращения, которая зависит от склонности потребителей поддерживать у себя запас денег для какой-нибудь цели (неорганизованные сбережения). Такого рода сбережения населения не в состоянии обслуживать денежный оборот. Так, скорость оборачиваемости денежной массы в 2015 году снизилась на 0,32 оборота и составила 1,886 оборота. Замедление оборачиваемости денежной массы было обусловлено уменьшением скорости обращения наличных денег на 0,113 оборота и снижением доли наличности в общем объеме денежной массы на 0,207 оборота. При этом коэффициент монетизации увеличился с 45,24% до 52,99% [2, с.13].

Все это - следствие сложившейся на рынке децентрализованной модели развития, при которой каждый банк-участник самостоятельно строит отношения со всеми значимыми платежными системами, что неизбежно ведет к дублированию базовых функций взаимодействия и потере эффективности бизнеса в целом, следовательно - к повышению стоимости услуг для конечного потребителя.

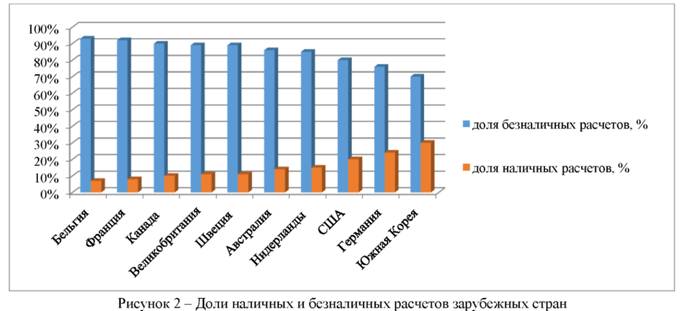

В настоящее время многие страны переходят к безналичному денежному обращению, признавая этот способ достаточно удобным (см. рис.2).

Россия в настоящее время не входит в топ стран по объему безналичных платежей. Большинство расчетов производится наличными средствами и лишь небольшой процент населения используют банковские карточки при оплате товаров и услуг.

На сегодняшний день China UnionPay (CUP) является мировым лидером по числу эмитированных пластиковых карт, опережая даже платежную систему Visa.

Опираясь на этот пример, собираются создать свою карту и в России. Неизвестно как воспримут НПСК клиенты, станут ли её предпочитать хорошо известным и популярным Visa и MasterCard. Единственное, что можно сказать с уверенностью, Россия готова развиваться в данном сегменте бизнеса и для этого есть все ресурсы и условия.

В настоящее время в связи с возросшей активностью в использовании электронных платежных средств вырос интерес к криптовалюте Bitcoin.

Bitcoin - система электронной наличности, которая полностью децентрализована. Bitcoin использует специальную технологию, работающую без центрального контролирующего органа. Эмиссия производится коллективно усилиями одноранговой сети [5, с.114].

Банк России впервые обозначил свою позицию в отношении биткойна в 2014 году. Он предостерегает граждан РФ от использования криптовалюты и приравнивает биткойны к денежным суррогатам.

Однозначно нельзя сказать, хороши ли криптовалюты, но ясно одно: в криповалютах заложен огромный потенциал, который, с одной стороны, может дать сильный толчок экономике всего мира, а с другой - затормозить его развитие.

Таким образом, закрепление в России института электронных денег оказало значительное влияние на розничный финансовый сектор. Однако наиболее важные изменения в этой сфере еще впереди.

Список использованной литературы:

1. Афанасьева Г.А., Евстифейкина А.А. Тенденции развития денежного обращения в России. - 2015.- №7.-С.17-19.

2. Селезнева А.И., Рахматуллина Ю.А., Шарипова А.А. Денежное обращение. Кредит. Банки. Практикум. Учебное электронное издание. Уфа: УГАТУ, 2014.- С.109 (№ Гос. регистр. 0321400671)

3. Фокин Н.В. Проблемы денежного обращения в РФ/ Современные наукоемкие технологии. - 2015. - №12/2.-С.238-240.

4. М.А. Абрамова, Л.С. Александрова. Характер развития наличного денежного обращения в России / Монография. - 2015.- С.20-25.

5. Роббек А.Е. Bitcoin как явление в мировой экономике// Вестник СВФУ. - 2014г. - т. 11, №6. - с.114-118.

Метки

денежный оборот денежная масса денежные агрегаты скорость обращения эмиссия наличных денег безналичные расчеты

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ