всё о финансовом анализе

+7(902) 40-84-700

Использование показателя EVA (экономической добавленной стоимости) в решении кадровой проблемы при реструктуризации предприятий

Л.И. Шнайдер

Кубанский государственный университет

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Переход к рыночным отношениям, формирование товарных и финансовых рынков, а также конкуренция предъявляют новые жесткие требования к предприятиям. Одним из таких требований является реструктуризация, вследствие которой происходят глубокие изменения структуры и технологии производства, управления хозяйственными процессами и сбытом продукции, и в конечном итоге улучшаются финансово-экономические показатели.

В современном понимании реструктуризация представляет собой комплексную оптимизацию системы функционирования предприятия в соответствии с требованиями внешнего окружения и выработанной стратегией его развития, способствующую принципиальному улучшению управления, повышению эффективности и конкурентоспособности производства и выпускаемой продукции на базе современных подходов к управлению, в том числе методологии управления качеством, реинжиниринга бизнес-процессов, информационных технологий и систем и др.

Реструктуризация — это один из существенных путей решения проблем предприятий. Одной из наиболее актуальных и часто встречающихся проблем российских предприятий является кадровая проблема. Большинство менеджеров высшего и среднего уровней до сих пор не владеют необходимым для конкурентной экономики арсеналом знаний и методов, не говоря уже о неадаптированных целях и ценностях.

Если «собственники» предприятия, не являются ее менеджерами, возникает другая проблема: менеджеры управляют компаниями и принимают решения в свою пользу за счет акционеров.

Поэтому «собственникам» необходимо научиться оценивать управление предприятием на основе измерения эффективности его деятельности.

В конце двадцатого века был разработан показатель, основанный на экономической прибыли, позволяющий оценить рост стоимости предприятия. Этот показатель был назван «Экономическая добавленная стоимость» (EVA). Оценка результатов деятельности руководства компаний на основе данного показателя, позволяет не только оценить результативность принимаемых менеджерами предприятия решений, но и создать систему стимулов, поощряющую сотрудников мыслить и действовать таким образом, как если бы они являлись владельцами предприятия.

Непременным условием достижения предприятием финансового благополучия является построение рациональной схемы управления. Система управления на основе показателя EVA - это система финансового управления, которая задаёт единую основу для принятия решений основным и вспомогательным персоналом и позволяет моделировать, отслеживать, проводить и оценивать принимаемые решения в едином ключе: добавление стоимости к инвестициям акционеров.

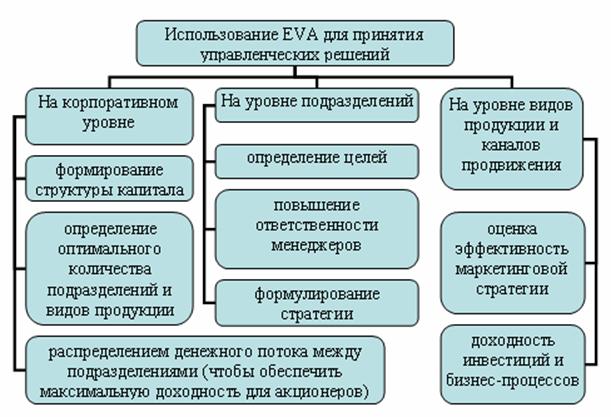

Рост стоимости компании может быть достигнут на любом уровне управления, а показатель EVA может также использоваться на различных уровнях принятия управленческих решений: на корпоративном, на уровне подразделений, а также на уровне видов продукции и каналов продвижения (рисунок 1).

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере. Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций, а менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения "агрессивно" инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Рис. 1. Использование «Системы управления на основе показателя EVA» для принятия управленческих решений (разработано автором)

Полной противоположностью приведенного примера можно считать построение системы управления компанией на основе EVA. Целевая установка бизнеса — создание экономической добавленной стоимости, что закладывается в оценку инвестиционных решений и эффективности работы подразделений, в определение размеров премии менеджеров.

Внедренная должным образом в схему вознаграждения менеджеров, EVA стимулирует их строить бизнес таким образом, чтобы доходность активов была максимально высокой.

EVA дает менеджерам наглядное представление о затратах на капитал. Менеджер предприятия может улучшить показатель EVA двумя путями: 1) повысив прибыли; 2) уменьшив задействованный капитал.

В силу этого у менеджера появляется стимул избавляться от недозагруженных активов или передавать их в другие руки. Может уменьшиться также и оборотный капитал; во всяком случае, он не будет необоснованно расти.

Внедрение показателей остаточной прибыли зачастую ведет к поразительному уменьшению занятого капитала — не в результате одного-двух крупных «антиинвестиционных» решений, а в результате множества мелких.

Показатель EVA определяется как разница между чистой прибылью и стоимостью использованного для её получения собственного капитала компании. Стоимость использования капитала определяется на основе минимальной ожидаемой ставки доходности, необходимой для того, чтобы рассчитаться как с акционерами, так и с кредиторами. Точно определив стоимость использования собственного капитала, можно эффективнее распределять его и выявлять нерентабельные хозяйственные подразделения, которые финансируются за счёт прибыльных. EVA помогает менеджерам анализировать, где именно создаётся стоимость и эффективно управлять денежными потоками.

Так же, как и другие финансовые показатели, в процессе анализа можно "разложить" EVA на несколько частей, которые вместе составят общую величину. Эта особенность позволяет "привязывать" создание стоимости к определённым группам людей или подразделениям и, таким образом, получать некоторый критерий для определения нерентабельных подразделений и (или) производств компании.

Очевидно, что использование показателя «Экономической добавленной стоимости» позволит акционерам принять решение о необходимости реструктуризации предприятия, а именно поможет отделить ненужное имущество, в первую очередь социальной сферы, а также убыточные производства, виды продукции и непосильную кредиторскую задолженность. Бывшие начальники цехов станут директорами и научатся вести самостоятельное дело или будут заменены представителями нового поколения менеджеров, стратегически перспективные направления получат ресурсы для дальнейшего развития.

Метки

финансовый анализ анализ капитала анализ экономической добавленной стоимости показатели доходности активов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ