всё о финансовом анализе

+7(902) 40-84-700

Автоматизация управленческой отчетности

Галаутдинова Виктория Владимировна

Аспирант,

Центр перспективных экономических исследований,

Академия наук Республики Татарстан,

Казань, Российская Федерация

Евразийский Союз Ученых

№4-9 (61) 2019

АННОТАЦИЯ.

Тема. Предметом исследования является совокупность методологических и организационно-методических аспектов развития системы стратегического управленческого учета и анализа в предприятии, занимающимся переработкой молока.

Цель. Разработка комплексного методического обеспечения стратегического управленческого учета организации в сфере переработки молока в целях повышения эффективности деятельности и конкурентоспособности.

Результаты. Формирование автоматизированной управленческой отчетности.

Выводы. Планирование и достижение финансового результата в рамках филиальной структуры подразумевает план-фактный анализ как непосредственного филиала компании, так и общей картины по компании. Поэтому крайне важным оказался этап подготовки справочно-аналитической информации на всех структурных подразделениях компании. Были проанализированы и систематизированы справочники аналитической информации, составлен и утвержден единый список вариантов отражения операций в управленческом учете.

Стратегический управленческий учет представляет собой информационную технологию идентификации, сбора и трансформации сведений об основных тенденциях макро- и микросреды, позволяющих реально позиционировать возможности и риски реализации стратегии организации и на этой основе принимать управленческие решения по её оптимизации.

Для того чтобы компания стабильно функционировала и развивалось, необходимо чтобы бюджет отражал стратегические цели. Не многие компании осознают, что донесение бюджетов как для сотрудников, так и для других заинтересованных сторон является одним из важнейших приоритетов. Инвесторы требуют более частых и точных прогнозов. Несмотря на то, что организации инвестируют значительное количество времени и усилий на планирование, составление бюджета и прогнозирование, далеко не компаний в настоящее время производят прогноз, на который можно положиться. Постоянно меняющаяся, и все более сложная бизнес-среда, создает новые требования к организации процессов планирования, которые являются гибкими и позволяют бизнесу реагировать на изменяющиеся условия.

При разработке формата и методики формирования автоматизированной управленческой отчетности, важно учесть план-фактный анализ как структурных бизнес-единиц компании, так и общей картины по компании. Поэтому крайне важным является этап подготовки справочно-аналитической информации на всех структурных подразделениях компании (рис. 1).

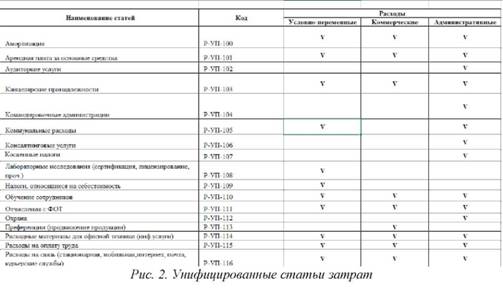

Важно также провести анализ и систематизировать справочники аналитической информации, составить и утвердить единый список вариантов отражения операций в управленческом учете (рис.2).

После этого можно перейти к автоматизации форм управленческой отчетности:

- БДР - бюджет доходов и расходов;

- БДДС - бюджет движения денежных средств;

- Бюджет продаж;

- Бюджет производства;

- Бюджет налогов;

Каковы же плюсы внедрения?

В первую очередь, после внедрении автоматизированной системы управленческой отчетности удастся решить проблему большого объема разнообразных операций. Без автоматизированной системы затраты на обработку такого количества информации на данный момент неимоверно велики, а сроки обработки данных не удовлетворяют руководство.

После внедрения изменений также будет наблюдаться следующие улучшения:

- снижение времени на согласования бюджетов. При этом согласование означает переговоры между участниками планирования. Снижение времени показывает на более эффективное планирование, что позволит прейти к более детальному по времени бюджетированию, что в свою очередь повысит точность и оперативность реагирования на отклонения.

- учет большего количества деталей. Эффективное планирование позволит вовлечь неограниченное число исполнителей путем распределения полномочий, что повысит детальность.

- легкость внесения изменений в бюджетную модель, регламент Лёгкость внесения изменений очень важный показатель, поскольку этот процесс требует очень высокой свободы при формировании решения.

Для успешного внедрения автоматизированной системы управленческого учета необходимы следующие условия:

- снижение противодействия персонала, повышения понимания и поддержки изменений;

- внедрение наиболее близкой к привычной схемы разработки бюджетов - опора на существующий опыт и понимание задачи пользователем.

Итерационное внедрение позволит максимально использовать созданный временем управленческий потенциал компании.

Заключение

Управленческий учет, охватывающий все грани деятельности организации, должен обеспечить руководителей информацией, необходимой для принятия управленческих решений. Автоматизация бюджета позволяет вариативно планировать с разным горизонтом требует периодической - год, квартал, месяц, декада, неделя, день.

При подготовке проекта важно провести анализ производственно-хозяйственной деятельности предприятия и сформулировать основные критерии успешного внедрения. План работы включает в себя поэтапное внедрение бюджетирования, начиная с систематизации первоначальных данных и устанавливает жесткие сроки реализации.

Внедрение автоматизированной системы управленческой отчетности позволяет:

- решить проблему большого объема разнообразных операций;

- решить проблему затрат времени на согласования бюджетов;

- повысить точность и оперативность реагирования на отклонения;

- вести учет с развернутой аналитикой;

- с легкостью вносить изменения в бюджетную модель.

Список литературы

1. Белоусов, А.И. Профессиональные суждения в учете и его международная гармонизация / А.И. Белоусов, Г.В. Михайлова // Международный бухгалтерский учет. - 2012. - N 10. - С. 9-18.

2. Блаженкова, Н.М. Влияние управленческого учёта на результативность хозяйственной организации: Дис. канд. экон. наук: 08.00.05., 08.00.12. Ижевск, 2009.

3. Богатая, И.Н. Стратегический учет собственности предприятия / Богатая И.Н. - Ростов-на-Дону: Феникс, 2001. - 320 с.

4. Крылов, С.И. Развитие методологии анализа в сбалансированной системе показателей / С.И. Крылов. - М.: Финансы и статистика, 2010. -152 с.: ил.

5. Куницина, Я.Н. Сущность стратегического учета как исследовательской категории / Я.Н. Ку-ницина // Международный бухгалтерский учет. -2011. - N 32. - С. 17-22.

6. Соколов, Я.В. Профессиональное суждение бухгалтера: итоги минувшего века / Я.В. Соколов, Т.О. Терентьева // Бухгалтерский учет. - 2001. - N 12. - С. 66 - 72.

7. Управленческий учет: учебное пособие / Под ред. А.Д. Шеремета. М.: ФБК-Пресс, 2008. - 512с.

8. Управленческий учет / Под ред. Я.В. Соколова. М.: Магистр, 2011. - 720с.

Метки

управленческий учет и анализ автоматизированная управленческая отчетность финансовый результат справочно-аналитическая информация

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ