всё о финансовом анализе

+7(902) 40-84-700

Анализ значимости оценки инновации в процессе увеличения капитализации предприятия

А.В. Белемаева,

студент

Д.М. Калимуллин,

доцент

Самарский государственный экономический университет

Россия, г. Самара

Экономика и бизнес: теория и практика

№1-1 2020

Аннотация. В статье рассматриваются вопросы, связанные с трансформацией структуры резервов повышения капитализации предприятия в условиях современной экономики, оценивается тенденция повышения роли и значимости нематериальных активов и интеллектуальной собственности в приросте стоимости совокупного капитала предприятия, акцентируется внимание на темпах роста капитализации предприятий, специализирующихся на инновационной и патентной деятельности, приведена оценка корреляции между темпами коммерциализации инноваций и ростом стоимости акций компаний.

Принимая в расчет современные трансформации в развитии и оптимизации финансовых отношений и методов ведения коммерческих операций, любому отдельно взятому предприятию, преследующему цель извлечения прибыли, необходимо производить анализ оценки стоимости прибыльности своего персонального бизнеса. В перечень обязательных показателей, фрагментирующих диаграмму состояния отдельно взятого бизнеса, входит понятие капитализации. С точки зрения коммерческого предприятия капитализацией называется процесс увеличения капитала или оценка стоимости предприятия. Капитализация входит в проспект наиболее важных контрольных показателей, вызывающих интерес у инвесторов, т.к. динамика роста стоимости бизнеса характеризует качество любой финансовой деятельности компании и менеджмента корпоративных финансов в целом [1]. Работа с капитализацией коммерческой компании может осуществляться с помощью ряда независимых направлений, в том числе путем:

- наращивания имущества за счет реинвестирования прибыли;

- оценки стоимости через находящиеся в обращении акции и цену на них, которая формируется на фондовой бирже;

- увеличения имущества организации за счет осуществления капитальных затрат.

Проблема оценки капитализации путем применения классических финансовых инструментов, ориентированных, в основном, на работу с материальной частью регламентированного публичным обществом капитала, состоит в том, что в современной рыночной экономике практически отсутствуют такие детерминированные предприятия, эффективность которых зависит лишь от внутреннего организационного топлива, основанного на перестановках физических ресурсов и физической реновации производства, но практически не рассматривающих эффективность неочевидных активов, в т.ч. накопленного фундаментального опыта, инноваций и инновационных проектов. Современная оценка капитализации предприятия требует усовершенствованного подхода к использованию финансовых инструментов, которые, в данном случае, должны стать побочной ветвью в модели совокупного дерева методов по повышению капитализации - от корпоративных до инновационных. Стандартные финансовые инструменты управления материальными активами, взятые в сочетании с инновационными - это на данный момент наиболее оптимальная из возможных комбинаций по наращиванию стоимости бизнеса, учитывая темпы экономической ассимиляции новых технологий с базовой частью активов организации. Инновационное развитие потенциала предприятия приводит к изменению всех базовых составляющих модели дисконтированного денежного потока: результатных (выручки от реализации, продолжительности периода серийного производства) и затратных (капитальных вложений и текущих расходов) [2].

Постепенное накопление инноваций на предприятии и необходимость их монетизирования для повышения финансового благополучия компании со своей стороны полностью раскрыло финансовый потенциал нематериальных активов: интеллектуального капитала, патентов, авторских прав, ноу-хау. Капитализация нематериальных активов, связанных с инновационной деятельностью предприятия, дает положительный мультипликативный эффект, т.к. увеличиваются активы и показатель EBITDA, уменьшаются расходы, стабилизируется процесс устойчивого развития и рост.

Для привлечения дополнительных инвестиций и получения кредитов - это один из способов улучшить финансовые показатели, особенно для инновационных IT-компаний. Если у промышленно-сырьевого сектора существенную долю долгосрочных активов составляют основные средства, то в IT капитализация нематериальных активов - это главный инструмент наращивания активов и отражения реальной стоимости бизнеса.

Весьма показательным примером в кейсе об увеличении стоимости и капитализации компании путем грамотного ангажирования инноваций, бренда и торговой марки в процесс формирования реальной стоимости бизнеса служит компания Apple Inc. В течение нескольких десятилетий компания по производству и разработке технологических гаджетов вплотную занималась позиционированием своего товара в качестве эксклюзивного нововведения, не имеющего универсальных аналогов на рынке, формировала патенты и совершенствовала клиентскую базу, создавая все больше постоянных потребителей, способствующих постоянной рекламе продукции путем цепной реакции. В результате длительного продвижения инноваций цены на акции компании перманентно увеличиваются с каждой презентацией нового продукта, т.к. в ретроспективе продаж компании выход нового устройства всегда сопровождался многомиллионным повышением числа совершаемых сделок.

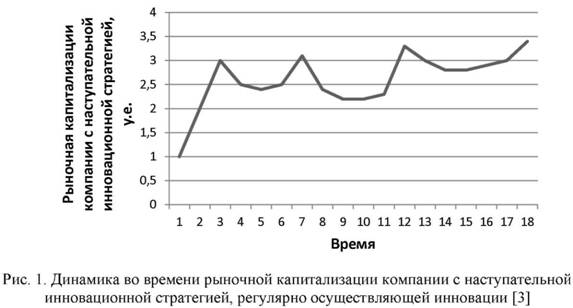

Повышение капитализации компании в современной экономике в связи с реализаций инновационных разработок и созданием интеллектуальной собственности заставляет декларировать тот факт, что повышение стоимости компании в современном мире напрямую зависит от качества финансового, инновационного, производственного и персонального менеджмента, задействованного при реализации продукта. Схема этого цикла подходит для описания любого товара, имеющего превалирующий вес в продажах и оценке значимости компании, но именно на примере инновационного продукта прослеживаются наиболее резкие и наглядные скачки показателя капитализации при введении того или иного продукта. В конечном итоге можно сделать вывод о том, что процесс повышения стоимости бизнеса и капитализации компании в современной научно-технологической среде должен рассматриваться как комплексная работа, включая финансовые, инвестиционные, инновационные и корпоративные инструменты воздействия. К инновационным инструментам повышения капитализации в конечном итоге можно отнести следующие положения:

- наращивание инновационных активов в виде инновационной продукции, доля прибыли от реализации которой составляет не менее 30-40%;

- увеличение числа активов, обеспечивающих стабильное производство и реализацию инновационной продукции;

- формирование и эффективное использование факторов, влияющих на уровень и качество каждого вида ресурсов, задействованного в проекте инновации [51.

Библиографический список

1. Капитализация в оценке бизнеса. - [Электронный ресурс]. - Режим доступа: https://spravochnick.ru/ekonomika/ocenka_biznesa_i_ee_vidy/kapitalizaciya_v_ocenke_biznesa/ (Дата обращения: 21.01.2020).

2. Садчикова Д.Н. Оценка влияния инноваций на стоимость бизнеса // Молодой ученый. - 2018. - №47. - С. 288-291.

3. Валадайцев С.В. Влияние крупных технологических инноваций на цену акций публичных компаний / С.В. Валадайцев, А.С. Железнов // Вестник СПбГУ. - 2011. - №1. -С. 54-70.

4. Apple Market Watch. - [Электронный ресурс]. - Режим доступа: https://www.marketwatch.com/story/apple-needs-product-buzz-to-re-ignite-stock-2013-04-24 (Дата обращения: 22.01.20);

5. Федорова Т.А. Инновации как фактор увеличения стоимости предприятия // Известия Тульского государственного университета. Экономические и юридические науки. - 2012. - №1-1. - С. 169-180.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ