всё о финансовом анализе

+7(902) 40-84-700

Анализ системы управленческого учета

С.М. Тхамокова,

кандидат экономических наук, доцент,

Кабардино-Балкарский государственный

аграрный университет имени В.М. Кокова

360000, Кабардино-Балкарская Республика,

г. Нальчик, ул. Видяйкина, д.8

Аграрный вестник Урала

№1 (180), 2019

Под термином «управленческий учет» специалисты по менеджменту предприятий понимают примерно один и тот же процесс, являющийся важной составляющей системы управления коммерческим предприятием, но все-таки этот процесс, по версии разных специалистов, зачастую имеет серьезные «организационные» отличия. Такой разброс мнений, вероятно, вызван тем, что процессы управленческого учета на различных предприятиях состоят из разных блоков. Поэтому возникает некоторая путаница между тем, «что такое управленческий учет на самом деле», и тем, «что мы называем управленческим учетом в нашей компании». В данной статье рассмотрим наиболее распространенные виды и подвиды систем управленческого учета, включая их определяющие свойства, а также формирование систем управленческого учета, выработаем экспертно-практический подход к управленческому учету, а также разберемся в его ключевых особенностях, обусловленных российскими реалиями ведения бизнеса. Ряд специалистов считает, что управленческий учет на предприятии - это методика подготовки и оценки сведений о работе компании. На наш взгляд, гораздо более точным будет определение управленческого учета как особого и, возможно, единственно правильного способа управления бизнесом, опирающегося на планирование и анализ именно системы, а не отдельно взятого процесса, то есть всех без исключения процессов, на всех участках работы в их взаимосвязях друг с другом. Организация системы управленского учета на предприятии нужна в первую очередь для того, чтобы все бизнес-юниты получали информацию и различные экономические сведения о деятельности компании для эффективной реализации своих функций. То есть в какой-то мере управленский учет можно рассматривать как систему обеспечения информацией (не в широком смысле, а в части задач управленческого учета), хотя данное определение не раскрывает всей полноты функций управленческого учета на предприятии.

Положительная рецензия представлена Т. Х. Тогузаевым, доктором экономических наук, профессором Кабардино-Балкарского государственного аграрного университета имени В. М. Кокова.

Цель и методика исследований

В условиях экономического кризиса многие компании столкнулись с рядом проблем, в частности со уменьшением объемов продаж, сокращением отсрочек платежей, снижением платежеспособности, ростом дебиторской задолженности и т.д. Для эффективного управления бизнесом и анализа результатов многие компании приходят к внедрению комплексной системы оперативного управленческого учета.

Цель управленческого учета - обеспечение руководителей и менеджеров компании фактической и прогнозной информацией для принятия управленческих решений.

Методика управленческого учета является уникальной для каждой компании и, в отличие от регламентированного учета, не регулируется обязательными для всех компаний нормами и правилами.

Задачи управленческого учета зависят от организационной структуры компании, видов деятельности, целевой ориентированности и других факторов.

Использованы такие общенаучные методы исследования как метод обобщений, переход от конкретного к абстрактному и обратно. Методологической основой работы, поставленных в ней проблем явились российские научные работы в области экономики.

Результаты исследований

Управленческий учет в реальности отражает синергию бизнес-процессов отдельно взятого предприятия, что в конечном итоге и дает возможность бизнес-юнитам компании повышать эффективность своей работы. Поэтому система управленческого учета на современном предприятии не может рассматриваться как отдельно взятый инструмент или набор каких-то специфических функций.

Можно сказать, что управленческий учет (или система управленческого учета) как совокупность множества обособленных процессов включает в себя практически все аспекты жизни предприятия: отображает результаты финансового планирования, контроля расходов, прогнозирования доходов, инвестиционного планирования, внешнего финансирования, продуктивности, нормативов и эффективности работы подразделений компании.

Все эти составляющие являются базовыми для управленческого учета и при этом неразрывно связаны между собой [1]. Например, формирование планов доходов и расходов невозможно без нормативов распределения и расходования денежных средств, а эффективность работы подразделений тесно связана с финансовым планированием деятельности предприятия, если рассматривать его как субъект экономической деятельности.

Все перечисленные блоки по-разному встраиваются в принятые на разных предприятиях формы организации учетной управленческой информации и, соответственно, разные формы организации учетно-аналитической информации демонстрируют разную конечную эффективность (в зависимости от оптимальности самой системы).

Ключевые свойства эффективных систем управленческого учета на предприятиях. Итак, управленческий учет призван давать бизнес-юнитам различного уровня разностороннюю информацию о реальной ситуации на предприятии.

Таким образом, основным продуктом управленческого учета можно считать «информацию по существу» - значение запланированных метрик бизнеса, цифры фактических достижений и прогнозы [2]. Так, управленческий учет наглядно иллюстрирует менеджменту предприятия и сотрудникам подразделений текущее положение дел, позволяя оперативно вносить коррективы, тем самым обеспечивая выполнение плановых показателей.

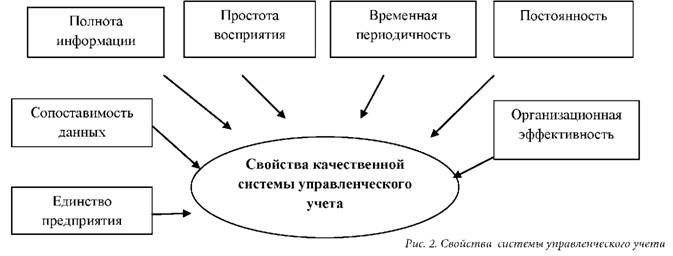

Сама система управленческого учета на отдельно взятом предприятии может быть структурирована таким образом, что, скорее всего, будет серьезно отличаться от схем других компаний. Но в целом эффективный управленческий учет, отвечающий рассмотренным нами задачам бизнеса, на любом предприятии будет иметь определенный набор свойств:

- единство предприятия: и компания в целом, и ее отделы ведут учет по единым метрикам и форматам, что, во-первых, позволяет рассматривать компанию как единый субъект экономической деятельности, а во-вторых, обеспечивает сопоставимость информации;

- сопоставимость данных: возможность аналитики по идентичным параметрам в разных подразделениях, их сравнение, интерпретация и качественный анализ в любые промежутки времени. Сопоставимость данных обеспечивает формирование учета по идентичным принципам и с использованием всей полноты накопленной информации;

- полнота информации: ценность представляют только системы, содержащие максимально полную информацию о деятельности компании целиком и отдельных подразделений. Каждое подразделение несет ответственность за полноту и точность своих управленческих сведений;

- простота восприятия (или ясность данных): фактический критерий сопоставимости, который обеспечивает возможность сравнения одних данных с другими;

- временная периодичность: сроки формирования данных и отчетности по ним, единые для всех подразделений компании;

- постоянность: данные управленческого учета формируются непрерывно и имеют высокую актуальность на текущий момент времени;

- организационная эффективность: содержание системы управленческого учета не должно превышать эффекта от ее использования.

Анализ системы управленческого учета на предприятиях

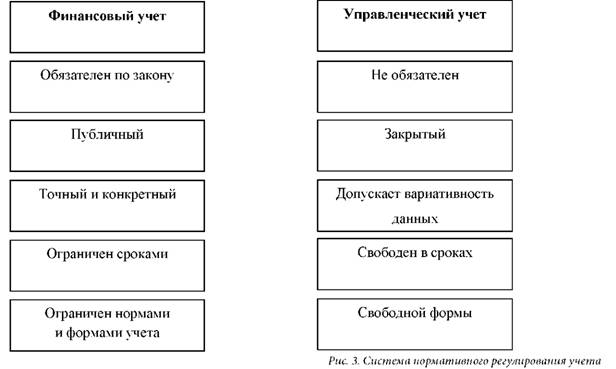

Разговор об анализе ведения системы управленческого учета начнем с того, что разберемся, какими ключевыми отличиями по существу будут обладать управленческий и финансовый учет предприятия [3]. Это необходимо, чтобы увидеть четкую разницу между двумя управленческими инструментами в разрезе требований к ним и с точки зрения решаемых с их помощью задач.

Обязательность. Управленческий учет не ограничен никакими законодательными рамками, в том числе критерием обязательности. Финансовый учет и финансовая отчетность, напротив, строго подчинены букве закона во всех вопросах - от форматов и сроков составления, до порядка и назначений инстанций, в которые отчетность предоставляется. При этом касательно финансового учета мнение руководства предприятия не имеет никакого значения: существуют четко определенные метрики, по которым отчетность должна быть предоставлена.

В вопросе управленческого учета царит атмосфера «свободомыслия», и только менеджмент фирмы определяет аспекты ведения управленческой отчетности. Очень хорошо, когда здравый смысл руководства если не побеждает, то хотя бы превалирует над свободомыслием и включенные в управленческий учет метрики, а также эффект от последующей работы с ними оправдывают время и трудовые (а иногда и инвестиционные) затраты на их подготовку.

Открытость (публичность информации). Некоторые виды финансовой отчетности (опять же по закону) представляют собой информацию для широкого круга лиц, то есть публичные сведения. Сама компания никак не может регулировать этот вопрос в финансовой отчетности: если положено, будь добр, дай доступ. Напротив, данные управленческого учета - это информация непубличная и совершенно закрытая от посторонних глаз.

Надо понимать, что данные управленческого учета не обязательно показывать даже менеджерам или входящим в совет директоров сотрудникам, если это, допустим, не прописано в неких двухсторонних обязанностях работника и работодателя [4].

В сегменте информации, относящейся именно к управленческому учету, руководитель фирмы может самостоятельно определить состав лиц, допущенных или не допущенных к информации и ее отдельным частям. Здесь все выглядит логично, но на практике порождает большое количество внутренних конфликтов между сотрудниками и фирмой при несоответствии одних данных и других, например, в ситуации, когда управленческий учет используется как элемент оперативного управления фондом заработной платы за счет искажений неких внутренних данных.

Серьезность и точность. Финансово-бухгалтерская отчетность по аналогии с прошлыми пунктами опять же определяется единством закона для всех, а значит, должна (во всяком случае, по определению) быть серьезной и точной. Конечно, можно и в такую отчетность включить все что угодно, даже без привязки к реальности, но велика вероятность, что надзорный орган захочет детально разобраться в ситуации или по крайней мере попросит пояснений по возникшим у него к фирме вопросам.

Финансовая отчетность также крайне конкретна: понятно, о чем речь, какие единицы измерения и каков сухой итог вычислений представлены в качестве результата [5]. То есть финансовая отчетность также не предполагает двойных трактовок или расплывчатости.

В управленческом учете некоторыми догмами бухгалтерско-финансового учета можно пренебречь: с одной стороны, для собственной безопасности (а вдруг придут без предупреждения), а с другой - исходя из операционной обстановки. Пример: на предприятии очень срочно потребовались данные об объеме производства деталей на определенную дату. Мы получаем данные: «Минимум 900 000 штук, а максимум - 1 100 000 штук». При этом мы фиксируем: «Примерно 1 000 000 штук». В среднем мы попали в точку, и для управленческого учета этого достаточно. Или пример, когда сама конкретика в данных не так уж и важна: допустим, заказ у нас на 900 000 штук деталей, а если успеем сделать больше, то заберут все, что мы произвели в рамках этой производственной партии. Поэтому мы грубо прикидываем какие-то цифры для себя. В этом и заключается возможность вариативности управленческого учета и даже некоторых погрешностей в данных, когда это не принципиально важно.

Сроки. Установлены законом для сдачи финансовой отчетности и не регулируются для управленческой. В первой части статьи мы рассматривали вопрос периодичности управленческого учета, но он решается на уровне руководства компании и никоим образом не обязывает компанию соблюдать эти сроки в реальной жизни. Касательно финансовой отчетности нарушение сроков грозит штрафными санкциями и дополнительным контролем со стороны надзорных органов.

Нормативность. Бухгалтерско-финансовая отчетность составляется в соответствии с законодательством с использованием разработанных форм, по конкретным нормативным предписаниям. Управленческие учет и отчетность имеют свободную форму, которая определяется на уровне руководства организации. Зачастую управленческий учет может не регламентироваться достаточно конкретно и успешно работать, но с ростом компании унификация учета неизбежна ввиду необходимости поддержки общей эффективности этого процесса.

Несмотря на то что управленческий учет гораздо более свободный тип учета, чем бухгалтерско-финансовый, его эффективность во многом зависит от серьезности подхода компании к этому управленческому процессу. Поэтому, даже принимая в расчет отсутствие каких-либо внешних регламентирующих или нормативных требований к управленческому учету, в управленческом учете необходимо использовать как минимум проверенные финансовые метрики и методы, которые позволят обеспечить продуктивность работы системы управленческого учета на предприятии в целом.

Бюджетирование - основа основ управленческого учета. Этот инструмент позволяет решать целый комплекс управленческих задач: с рационального распределения ресурсов предприятия до планирования и аналитики недостигнутых метрик. Основой самого бюджетирования служат достоверные данные о компании и бизнесе, которые помогают руководству анализировать и принимать взвешенные управленческие решения.

Методы процессного и проектного расчета затрат - два вида инструментов, которые позволяют использовать управленческий учет в широком спектре производственных задач:

- Процессный метод используется для составления реального отношения расходов и продукции, произведенной в конкретном временном отрезке. Он применим в большей степени при производстве однотипной или серийной продукции.

- Проектный метод расчета расходов - это планирование производства в формате индивидуального цикла (проекта). Допустим, мы имеем заказ на партию каких-то уникальных изделий для конкретного заказчика. Для реализации этой бизнес-цели мы производим проектный расчет, в который включаем все статьи расходов на эту партию продукции: от разработки макета/прототипа/пресс-формы до расходов на основные материалы, оборудование, фонд заработной платы, доставку и все прочие расходы вплоть до сертификации партии изделий.

Расчет точки безубыточности - от одного до множества финансовых расчетов (в зависимости от специфики конкретной компании), задачей которых является поиск соотношения себестоимости, объемов производства, отпускной цены и объема реализации продукции или услуг, способного обеспечить компании прибыльность [6]. Проще говоря, сколько и за сколько мы должны произвести, за сколько при этом продать, чтобы перекрыть все расходы и получить прибыль.

Расчет нормативности затрат - фактически это контроль отклонений от запланированных параметров производства. В результате такого управленческого учета становится понятно: либо нормативы превышены, либо производственная программа выполнена рациональным образом.

Контроль постоянных и переменных издержек -группа оперативных управленческих процессов, позволяющих детально модерировать расходную часть предприятия [7]. Наиболее эффективно этот метод работает вместе с бюджетированием, позволяя руководителям фирмы видеть отклонения и взаимосвязи между планами и фактами в области объемов продукции, доходов и расходов.

Конечно, в рамках статьи невозможно рассмотреть все возможные инструменты и методы ведения управленческого учета, которые индивидуально применяют предприятия в зависимости от собственных задач. Поэтому мы рассмотрели наиболее действенные из них, применение которых может обеспечить предприятию наибольший эффект от использования системы управленческого учета в ежедневной деятельности.

Этапы постановки системы управленческого учета на предприятии. Относительная свобода в вопросах управленческого учета позволяет организациям самостоятельно определить порядок внедрения системы на предприятии.

Некоторые компании ставят управленческий учет самостоятельно, другие обращаются к специализированным компаниям (которые нередко грешат внедрением схожих систем управленческого учета на диаметрально противоположных предприятиях), но вне зависимости от пути постановки управленческого учета сам процесс будет иметь похожую последовательность действий:

- определить потребителей информации. Обычно потребителями учетных данных являются собственники, менеджмент и руководители разных уровней. Все эти сотрудники ежедневно принимают подавляющую часть управленческих решений;

- определить состав и характеристики необходимой информации. Понять потребности потребителей информации и согласовать с ними перечень управленческой отчетности, состав входящей в отчеты информации, сроки и виды отчетов;

- разработать нормативную базу управленческого учета, то есть определить для всех правила и условия выполнения данной работы, во избежание двойных трактовок и обеспечения сопоставимости информации;

- внедрить систему управленческого учета;

- контролировать работу системы управленческого учета и рационально развивать ее в рамках организации для достижения максимальной эффективности.

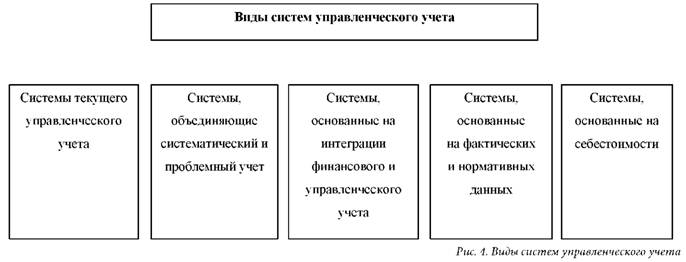

Общая классификация видов систем управленческого учета. Как было отмечено ранее, само понятие управленческого учета имеет достаточно свободную трактовку, поэтому нельзя сказать, что существует жесткое разграничение видов систем управленческого учета. Скорее, правильным будет сказать, что существующие системы управленческого учета обладают некоторым набором признаков и свойств, по которым их можно условно объединить в ограниченное число видов систем управленческого учета.

Системы текущего управленческого учета имеют набор метрик и значений объектов управленческого учета во временном диапазоне (прошлое, настоящее, будущее) и позволяют осуществлять контроль затрат и доходов, а на основании данных за различные периоды - строить прогнозы и тренды, давая возможность маневров в управленческих решениях. Текущий управленческий учет позволяет руководителям компаний сопоставлять данные плана и факта со своими стратегическими целями в будущем и на основании этого планировать работу предприятия более эффективно.

Системы управленческого учета, объединяющие систематический учет и учет проблем предприятия. Данные о ключевых процессах - снабжении, производстве, реализации и пр. - систематически собираются и анализируются. При этом для каждого из них формируется свой набор целевых параметров и нормативов, отраженных в учете, чтобы впоследствии объединить их в единое целое - консолидированный управленческий отчет, на основе которого могут вноситься операционные изменения в работу компании. Параллельно методами проблемного учета (нормированием, прогнозированием, планированием и др.) обобщается и анализируется информация, необходимая для эффективного достижения будущих экономических целей и решения проблем предприятия. Таким образом, система позволяет решать текущие проблемы и моделировать решение будущих проблем в зависимости от стратегических целей компании.

Системы управленческого учета, основанные на интеграции финансового и управленческого учета. Система предполагает наличие прямых взаимосвязей между финансовой и управленческой отчетностью [8]. Через такие методы финансового учета, как бухгалтерский учет хозяйственных операций, учет имущества, капитала, себестоимости и прочих параметров, дополненные внутренними, неофициальными данными непосредственно управленческого учета, руководство получает картину реального состояния рассматриваемого бизнеса. Интеграция финансовых данных и данных управленческого характера позволяет наладить в рамках таких систем достаточно эффективный контроль затрат и доходов, который даст возможность в оперативном режиме управлять возможными отклонениями от запланированных показателей.

Системы учета, основанные на фактических или нормативных данных. Первый подвид такой системы управленческого учета характеризуется использованием фактических (прошлых) показателей бизнеса для расчета и прогнозирования этих же показателей в будущем. Второй подвид системы отличается разработкой нормативных данных, максимально приближенных к идеальным (обеспечивающим выполнение целей компании) и учете фактических значений для контроля отклонений от запланированных (нормативных) значений. Такая система в первую очередь подходит для контроля размера себестоимости и его оперативной корректировки в случае необходимости.

Системы учета, основанные на себестоимости. Они включают в себя возможности учета полных затрат, то есть калькуляцию себестоимости и учета по двум группировкам - прямым и косвенным расходам конкретного предприятия. Вторые основаны на выделении в себестоимости отдельных элементов затрат, которые прямо влияют на себестоимость конкретной партии продукции.

При такой системе ведутся учет и управление только значением переменных затрат, а размер затрат фактически зависит только от партии продукции, но не учитывает других параметров. Разницу в расходах при таком методе закрывают из общей суммы выручки от реализации [69].

Система управленческого учета базируется на планировании, контроле, учете и оценке эффективности работы отдельных подразделений и компании в целом. Для эффективного управления компанией необходима сфокусированная на целях информация, позволяющая руководству принимать адекватные текущему моменту управленческие решения.

Методика управленческого учета и план счетов управленческого учета не регламентированы законодательно, поэтому каждая компания разрабатывает их самостоятельно. В целом методология должна обеспечить взаимосвязь разных информационных систем для последующего взаимодействия управляющих факторов.

Примерное содержание методологических документов для организации и постановки управленческого учета:

- разработка концепции и стратегического плана;

- проведение анализа маркетинговых исследований и влияние внешних факторов;

- требования к разработке прогнозных значений и подготовке управленческой отчетности;

- критерии оценки эффективности;

- правила консолидации управленческой отчетности;

- координация деятельности подразделений;

- процедуры мониторинга и контроллинга;

- разработка процедур анализа управленческой отчетности и принятия решений;

- разработка синтетических и аналитических счетов.

Систематизированный перечень детализированных счетов управленческого учета разрабатывается для обособленного учета и формирования отчетности. В зависимости от задач, план счетов управленческого учета может существенно различаться [9]. При разработке управленческого плана счетов за основу можно взять рабочий бухгалтерский план счетов или кодировку счетов по МСФО.

Обычно для управленческого учета требуется расширенная детализация по ЦФО, проектам, направлениям деятельности. Для этого необходимо присвоение кодировки каждому классификатору статей затрат, подразделений, видам деятельности.

Если учет ведется в автоматизированной системе, то она должна обеспечивать взаимосвязь управленческого плана счетов с кодированными справочниками управленческого учета. Например, в программных продуктах, каждый счет/субсчет имеет три вида аналитических субконто, на которых можно выбрать одну из аналитик управленческого учета. Пользователю предоставляется возможность самостоятельно добавлять новые субконто и виды субконто.

В программных продуктах можно создать неограниченное количество планов счетов. Можно использовать двойную корреспонденцию счетов, как в обычном бухгалтерском учете. Кроме того, есть возможность не использовать двойную корреспонденцию, а вести учет, например, на забалансовых счетах.

Планирование в управленческом учете - это важный инструмент контроля рационального и оптимального использования ресурсов.

При планировании в управленческом учете берут во внимание влияние внутренних и внешних факторов:

- экономическую ситуацию;

- деятельность конкурентов;

- уровень инфляции;

- политику ценообразования;

- сезонность продаж и т.д.

Одним из вариантов является планирование в рамках процесса бюджетирования. Бюджетное планирование может осуществляться на верхнем уровне, например, в форме бюджета доходов и расходов, бюджета по бюджетному листу. В последнем случае необходимо планирование с использованием плана счетов управленческого учета, чтобы была возможность балансировать баланс [10].

На основе анализа внутренних и внешних факторов, расчета альтернатив разрабатывается оптимальный бюджет доходов и расходов на предстоящий период.

Правильно построенная система управленческого учета дает возможность получать достоверную информацию и принимать взвешенные управленческие решения.

Выводы. Рекомендации

Управленческий учет - это фундамент системы менеджмента на предприятии.

Управленческий учет - это must have для любой организации, которая стремится повышать свою эффективность.

Управленческий учет - это основное доказательство необходимости принимать управленческие решения.

Управленческий учет - это дополнительные возможности для вашего бизнеса.

Исходя из представленных примеров систем управленческого учета и их основных определяющих свойств, можно сделать вывод, что стратегический учет в реальной жизни невозможен без текущего учета, а текущий учет будет недостаточно эффективным без стратегического. Системы текущего учета способны решать операционные задачи предприятия, помогая выстраивать наиболее оптимальные и управляемые процессы, внедрять необходимые исполнительные решения, направленные на обеспечение продуктивной текущей работы бизнеса. А системы учета стратегических вопросов помогут менеджерам различных уровней анализировать деятельность подразделений и компании в целом, модернизируя ее и повышая эффективность за счет специфических финансовых и управленческих инструментов, расширяя тем самым деловые возможности и перспективы.

Это значит, что для эффективного управления и развития бизнеса необходимо использовать все возможности и виды существующих систем управленческого учета в зависимости от специфики конкретной организации.

Литература

1. Булгакова С.В., Агапов Д.С. Методологические подходы к исследованию управленческого учета в различных организационных структурах // Современная экономика: проблемы и решения. 2016. № 6 (18). С.142-155.

2. Голигузова Г.В. Особенности современного состояния системы управленческого учета // Дискурс. 2017. № 5. С. 31-34.

3. Глушенкова А.А. Управленческий учет: актуальные вопросы // Вестник Самарского государственного экономического университета. 2017. № 9 (47). С. 15-19.

4. Иванова Ж.А. Проблемы управленческого учета и пути их решения // Международный бухгалтерский учет. 2015. № 45 (387). С. 2-20.

5. Каверина О.Д. Управленческий учет: системы, методы, процедуры. М., 2016. - 208 с.

6. Кудряшова Ю.Н. Бухгалтерский управленческий учет: учебное пособие. - Кинель, 2016. - 188 с.

7. Левичева Н.Б. Выбор способа взаимосвязи финансовой и управленческой учетных систем в контексте организации учета по центрам финансовой ответственности // Современные проблемы социально-гуманитарных наук: материалы VI Международной научно-практической заочной конференции. Казань, 2016. С. 90-95.

8. Москвина О.С. Управленческий учет: учебное пособие. - Вологда, 2017. - 199 с.

9. Прокина Е.О. Специфика становления управленческого учета на современном предприятии // Экономика и управление: анализ тенденций и перспектив развития. 2014. № 10. С. 118-122.

10. Черниковская М.В. Бухгалтерский управленческий учет: учебное пособие. - Пенза, 2017. - 194 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ