всё о финансовом анализе

+7(902) 40-84-700

Анализ отраслевого аспекта деятельности венчурных фондов в Российской Федерации

К.А. Чепига,

магистрант

Кубанский государственный университет

Россия, г. Краснодар

Экономика и бизнес: теория и практика

№9 2018

Аннотация. В статье проводится сравнительный анализ объемов инвестиций и числа венчурных фондов в России: в том числе государственных, частных, корпоративных и посевных фондов. Исследуются отраслевые предпочтения венчурных фондов за 20142017 гг. Автором предлагаются рекомендации по совершенствованию отраслевой структуры венчурных инвестиций.

В современных условиях одним из приоритетных направлений государственной политики является развитие инновационной деятельности, а именно рынка венчурных инвестиций в России, который на протяжении трех лет демонстрирует стабильную ситуацию как по числу заключенных сделок между инвесторами, так и по объему финансируемых венчурных инвестиций. При этом каждый год растет количество новых венчурных фондов, что положительно влияет на инновационную индустрию в стране. Существенный вклад в формирование объема инвестиций в 2017 году оказали Российский фонд прямых инвестиций (РФПИ) - 58% и Фонд развития интернет-инициатив (ФРИИ) - 43% [1].

По данным Российской ассоциации венчурного инвестирования число действующих венчурных фондов на 2017 год составило 194 фонда с общим объемом на 4071 миллионов долларов, что на 17 фондов выше, нежели в предыдущем году. При этом суммарный объем VC фондов за 2017 год также превышает уровень объема венчурных фондов за 2016 год на 290 миллионов долларов [1].

За 2014-2017 гг. динамика числа венчурных фондов скачкообразна: в 2015 году увеличивается (183 фонда), в 2016 году снижается (177 фондов), в 2017 - 194. Данная ситуация связана с некачественной работой новых фондов, нехваткой денежных средств на содержание фонда, отсутствием на венчурном рынке успешных идей и проектов.

Кроме того, важнейшей составляющей в закрытии венчурных фондов является высокий риск потери вкладываемого капитала. В целом динамика на фондовом рынке положительная, заметен прирост фондов за исследуемый период 2014-2017 гг. Так, на конец 2017 года прирост числа венчурных фондов составил 18 по сравнению с 2014 годом (176 фондов) [1]. Следовательно, с каждым годом растет число новых венчурных фондов в России, деятельность которых непосредственно влияет на развитие и эффективное становление венчурной индустрии. Более того, в связи с увеличением числа венчурных фондов, возрастает инновационный потенциал страны.

Как известно, венчурный капитал направлен на инновационную сферу деятельности: на предприятия в сфере инноваций и IT-проекты, так как данные вложения приносят наибольшую прибыль в связи с высоким риском. Рассмотрим более подробно отраслевые предпочтения венчурных фондов на рисунке 1 - «Распределение капитала VC-фондов по отраслям за 2014-2017 гг.».

Таким образом, из рисунка 1 видно, что на протяжении 2014-2017 годов преобладающей отраслью финансирования для венчурных фондов является сфера информационных и коммуникационных технологий: более половины объема вложений VC-фондов направлено в сферу IT-технологий. Следовательно, в основном венчурные фонды стремятся осуществлять вложения в высокорисковые и высокоприбыльные проекты. За исследуемый период в среднем 33,9% вложений венчурных фондов пришлось на смешанный сектор экономики. При этом реальный сектор экономики финансируется в низких пропорциях по сравнению с другими отраслями. В 2017 году доля вложений в реальный сектор экономики составила всего 13,1%. В целом, можно сделать вывод, что на протяжении исследуемого периода 20142017 годов ситуация распределения капитала венчурных фондов по отраслям осталась без значительных изменений: более 80% вложений VC-фондов приходится наобласть информационно-коммуникационных технологий и смешанный сектор экономики.

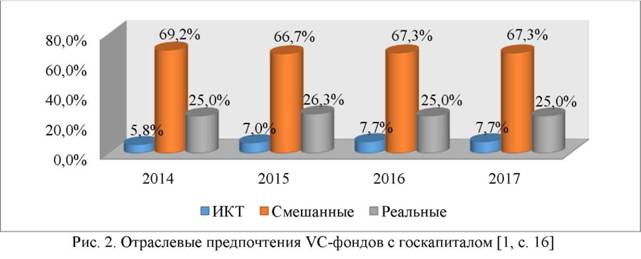

На сегодняшний день государство продолжает оставаться активным игроком венчурного рынка - на его долю в 2017 году приходится 28% от общего числа действующих VC-фондов - несмотря на то, что совокупная капитализация венчурных фондов с государственным финансированием постепенно снижалась. [1]. За рассматриваемый период 2014-2017 годов открылось 2 венчурных фонда с государственным капиталом, при этом объем VC-фондов снизился за анализируемый период на 651 миллион долларов. Предпочтения государственных фондов представлены на рисунке 2 - «Отраслевые предпочтения VC-фондов с госкапиталом».

Таким образом, как видно из рисунка 2, венчурные фонды с госкапиталом наибольшее предпочтение отдают смешанному сектору экономики: свыше 66,7% вложений за 2014-2017 гг. При этом в сферу IT-технологий госфонды вкладывались в меньшей степени, нежели в смешанный и реальный сектора: доля вложенных средств за исследуемый период не превысила 7,7% инвестиций. Следовательно, на сегодняшний день государственные венчурные фонды остаются доминирующим источником инвестиций для смешанного и реального секторов экономик (89% объема вложенных средств).

На рынке венчурного капитала наибольший интерес финансирования венчурного бизнеса проявляют частные VC-фонды - на их долю в 2017 году приходится 72% от общего числа VC-фондов. Число частных венчурных фондов к концу 2017 года возросло на 16 фондов по сравнению с предыдущим годом, при этом объем частных фондов в отчетном году составил 3183 миллиона долларов, что на 296 миллионов долларов больше показателя в 2016 году.

Рассмотрим более подробно на рисунке 3 - «Отраслевые предпочтения частных VC-фондов», какие сектора экономики являются наиболее востребованными для частных венчурных фондов.

Таким образом, из представленного рисунка 3 можно сделать вывод, что за анализируемый период свыше 71% вложений частных венчурных фондов приходится на сферу IT-технологий. При этом доля вложенных средств в реальный и смешанный сектора за 2014-2017 года несущественно снижается на 1% и к концу 2017 года стала составлять 7,9% и 19,4% соответственно, так как данные сектора являются более актуальными и востребованными для государственных фондов.

Из всех перечисленных венчурных фондов число и объем корпоративных VC-фондов в несколько раз ниже остальных -за 2014-2017 года 3 корпоративных венчурных фонда закрылись и к концу 2017 года на территории РФ действовали 17 корпоративных фонда общим объемом в 532 миллиона долларов. Рассмотрим наиболее привлекательные сектора для вложения корпоративных венчурных фондов на рисунке 4 - «Отраслевые предпочтения корпоративных VC-фондов».

Таким образом, как видно из представленного рисунка 4, несмотря на снижение доли вложенных денежных средств, наиболее привлекательной отраслью для корпоративных венчурных фондов является сфера ИКТ. Число и совокупная капитализация корпоративных венчурных фондов за рассматриваемые года не претерпели существенных изменений, а отраслевые предпочтения остались прежними [1]. На сегодняшний день интерес корпораций к венчурному рынку возрастает: компании создают собственные акселераторы и заключают партнерства [2].

К стимулирующим средствам венчурной индустрии относят развитие и улучшение «фондов посевного финансирования» - фонды, осуществляющие инвестирование в высокорисковые венчурные проекты и компании, находящиеся на раннем этапе развития. Отличительной чертой посевного финансирования является высокий уровень окупаемости вложенных средств.

За исследуемый период 2014-2017 года открылось 3 новых посевных VC-фонда: к концу 2017 года на территории РФ действовало 39 посевных венчурных фондов с общим объемом 432 миллиона долларов. При этом наибольшую долю вложений посевные фонды направляют на сферу IT-технологий. На рисунке 5 - «Отраслевые предпочтения посевных VC-фондов» рассмотрим, какие сектора являются наиболее востребованными в финансировании посевных фондов.

Следовательно, из рисунка 5 заметно, что за 2014-2017 года более 50% вложений посевных фондов приходится на сферу информационных и коммуникационных технологий и свыше 30% на смешанный сектор. Доля вложений в реальный сектор за рассматриваемый период не превышала 13%.

Прослеживается негативная тенденция снижения объема вложенных денежных средств со стороны посевных фондов в венчурный бизнес, кроме того, количество посевных VC-фондов крайне незначительно по причине особенностей налоговой системы, отсутствия полноценной нормативно-законодательной базы, низкого уровня квалификации и полноценного опыта работников в венчурной сфере [3, с. 359]. Указанная тенденция отрицательно сказывается на развитии малого инновационного предпринимательства, что особенно актуально в условиях формирования инновационной модели развития российской экономики.

Для решения существующих проблем на венчурном рынке необходимо частично освободить предпринимателей, занимающихся инновационной деятельностью, от уплаты налога на прибыль организаций и доходов от отчуждения исключительных прав на объекты интеллектуальной собственности, что обеспечит существенное уменьшение ставки налога. Поэтому для владельцев инновационных предприятий в рамках статьи 25 НК РФ необходимо ввести систему инвестиционного вычета расходов «R&D Super deduction», который будет выступать инструментом стимулирования венчурных инвестиций в наукоемкие разработки и технологии на начальных этапах инновационного процесса. Основанием для предоставления предлагаемого инвестиционного вычета будет являться создание, приобретение или реконструкция квалифицированных видов материальных и нематериальных активов [4, с. 20]. Примером могут служить, инвестиционные вложения в технологии производства оборудования, которые впоследствии будут уменьшать возникновение экологических рисков. Данная рекомендация дает возможность владельцам инновационных предприятий получить вычет из налоговой базы на научно-исследовательские и опытно-конструкторские работы, тем самым уменьшить подлежащий уплате налог на прибыль. Система вычета расходов «R&D Super deduction» будет предоставляться в дополнение к вычету фактически понесенных расходов и рассчитываться как процент от суммы фактических или предполагаемых затрат на создание или приобретение актива (от 25% до 100% от суммы затрат) [4, с. 20]. Таким образом, сумма вычета снизит налоговую базу по налогу на прибыль для предприятий, занимающихся инновационной деятельностью.

На протяжении 2014-2017 гг. число и объем частных венчурных фондов значительно опередил государственные, корпоративные и посевные фонды в совокупности - свыше 65%. Более того, отмечен постоянный прирост объема частных VC-фондов, что говорит о повышенной привлекательности венчурной индустрии у частного сектора. Это свидетельствует об оптимизации институциональной среды венчурного бизнеса, позитивном результате инновационной политики на федеральном уровне [5]. На конец 2017 года объем частных венчурных фондов составили 78%, что на 13% выше 2014 года.

Из приведенного анализа видно, что большинство венчурных фондов, за исключением фондов с государственным капиталом, отдают свое предпочтение сфере IT-технологий. Вследствие этого, более 50% денежных вложений венчурных фондов приходится на информационно-коммуникационную сферу.

Для устранения существующих отраслевых диспропорций необходимы изменения институциональной среды для венчурных инвесторов именно в этих сегментах венчурного рынка. Целесообразно использовать опыт Ю. Кореи по стимулированию венчурных инвестиций в стратегических отраслях национальной экономики [6].

Важной составляющей стимулирования венчурной индустрии является государственная поддержка: выделение денежных средств с целью финансирования целевых инновационных программ и перспективных старт-ап проектов на конкурсной основе, а также финансовая поддержка венчурных фондов. Кроме того, в целях увеличения привлекательности инвестиционных вложений для венчурных фондов целесообразно снизить ставку налога на прибыль корпораций: внедрить систему инвестиционного вычета расходов «R&D Super deduction», которая будет способствовать возвращению понесенных затрат (от 25% до 100%). Таким образом, данные мероприятия окажут положительное воздействие на функционирование государственных и частных венчурных фондов, которые в свою очередь будут способствовать эффективному развитию инновационной инфраструктуры в РФ.

Библиографический список

1. Прямые и венчурные инвестиции в России. 2017: Официальный сайт [Электронный ресурс] / Российская ассоциация венчурного инвестирования (РАВИ). - Электрон. дан. -Режим доступа: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2017-Russian-PE-and-VC-market-review-ru.pdf (дата обращения 08.01.2018).

2. Журнал Inc.: Официальный сайт [Электронный ресурс] / Инфографика: венчурные инвестиции 2017 года. - Электрон. дан. - Режим доступа: https://incrussia.ru/understand/infografika-venchurnye-investitsii-2017-goda/ (дата обращения 10.05.2018).

3. Смирнова А.М., Бриль А.Р. Стратегические вопросы финансирования инновационных проектов венчурными фондами в России // Неделя науки СПБПУ // материалы научной конференции с международным участием. - 2016. - С. 358-361.

4. ООО «Инфраструктурные инвестиции РВК» / Механизмы стимулирования (налоговые и иные аспекты) при прямом и венчурном инвестировании. Возможности и перспективы, правоприменение, обоснованные предложения. [Электронный ресурс]. URL: https://www.rvc.ru/upload/iblock/eda/201512_incentive_mechanisms_for_Venture_Capital.pdf (дата обращения 19.05.2018).

5. Александрин Ю.Н. Инновационная экономика и институциональная среда малого предпринимательства // Россия и современный мир. 2011. №4 (73). С. 101-113.

6. Александрин Ю.Н. Специфика системы государственной поддержки малого инновационного бизнеса в Южной Корее // Экономика: теория и практика. 2016. № 1 (41). С. 7580.

Метки

венчурное инвестирование венчурные фонды посевные фонды фонды с госкапиталом корпоративные венчурные фонды отрасли ИКТ налоговые льготы

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ