всё о финансовом анализе

+7(902) 40-84-700

Анализ использования специальных налоговых режимов в Ярославской области

М.А. Казалова,

магистрант

Н.Ю. Глубокова,

канд. экон. наук, доцент

Российский экономический университет

имени Г.В. Плеханова (Россия, г. Москва)

Экономика и бизнес: теория и практика

№11-1 2019

Аннотация. Малый и средний бизнес играет важную роль в сфере экономики. Данный сектор может способствовать развитию экономики, посредством создания новых рабочих мест, специализации в различных отраслях экономики, использовании локальных источников ресурсов. При этом на сегодняшний момент, малый и средний бизнес занимает малую долю рынка. В статье автором проанализировано состояние налогообложения малого и среднего предпринимательства Ярославской области. В частности, проанализированы основные показатели деятельности субъектов малого и среднего предпринимательства, такие как численность налогоплательщиков, обороты предприятий за 2016-2018 гг., а также проведен анализ налоговых поступлений и задолженности в бюджет по Ярославской области. Цель исследования заключается в анализе основных показателей субъектов малого бизнеса и их налогообложения в одном из регионов России -Ярославской области.

Развитие малого и среднего бизнеса выгодно для государственной экономики, так как с его помощью производится основная часть валового внутреннего продукта, обеспечивается занятость большинства работающего населения, легко меняется сфера деятельности и возможность удовлетворить разнообразные потребности населения страны [1, 2]. А также малое и среднее предпринимательство является субъектом налогообложения, соответственно, налоги и сборы увеличивают возможности бюджета государства: чем выше доход налогоплательщиков, формирующий налоговую базу, - тем больше средств поступает в местный и федеральный бюджеты.

Методика исследования. Предприятия малого и среднего бизнеса являются более гибкими и динамичными в условиях рынка и конкуренции. В этой связи в работе активно использовались методы статистического анализа динамики, структуры и сопоставления экономических показателей [3]. Применялся табличный и графический методы.

Результаты исследования. Динамичное развитие малых и средних предприятий способствует более быстрой структурной перестройке экономики в этих странах, перераспределению высвобождаемой рабочей силы из трансформируемых предприятий и секторов в сектор малых и средних предприятий, росту предпринимательской активности населения, повышению качества рабочей силы страны, созданию новых рабочих мест и повышению социально-экономической стабильности в обществе [4, 5]. Ярославская область - субъект Российской Федерации, входит в состав Центрального федерального округа, объединяющий 17 муниципальных районов и 3 городских округа. Ярославская область является одним из самых популярных туристических регионов России, через нее проходят маршруты Золотого Кольца.

Ярославская область входит в число наиболее развитых в промышленном отношении регионов страны. Около 300 ярославских предприятий имеют федеральное значение и являются лидерами в своих отраслях. Ведущими отраслями промышленности Ярославской области являются: машиностроение и металлообработка, пищевая, химическая и нефтехимическая промышленность [6].

Нами были проанализированы основные показатели, характеризующие деятельность малых и средних предприятий за период 2016-2018 гг., которые представлены в таблице 1. В таблице 1 представлен анализ показателей деятельности субъектов малого бизнеса в Ярославской области.

Таблица 1. Динамика численности налогоплательщиков, работников и оборота субъектов

| Год | Показатели | |||||||

| Численность налогоплательщиков | Средняя численность работников, тыс. чел. | Оборот предприятий, млрд. руб. | Выручка ИП, млрд. руб. | |||||

| Организации, ед. | ИП, чел. | Всего | Организации, ед. | ИП, чел. | Всего | |||

| 2016 | 29 310 | 25 798 | 55 108 | 132,7 | 25,3 | 158,01 | 390,4 | 110,6 |

| 2017 | 29 124 | 26 560 | 55 684 | 137,7 | 24,3 | 162,01 | 370,6 | 99,6 |

| 2018 | 28 168 | 26 359 | 54 527 | 136,1 | 23,6 | 159,7 | 422,3 | 114,2 |

Анализ динамики численности налогоплательщиков показал, что в 2017 г. по сравнению с 2016 г. произошел рост их числа на 576 ед., что соответствует темпу прироста в 1%, а в 2018 году их численность снизилась на 2 581 единицу, что соответствует снижению в 5%, а по отношению к предыдущему году снижение составило 6% [11]. Это связано с тем, что среди факторов, влияющих на снижение числа малых и средних компаний, можно отметить рост налоговой нагрузки, падение реальных доходов населения, экспансию крупных сетевых компаний в регионах [7, 8].

В 2018 году по сравнению с 2017 г. число субъектов малого предпринимательства сократилось в целом на 1157 (2,08%). Число организаций, занятых в малом предпринимательстве, снизилось в 2018 г. по сравнению с 2017 г. на 956 ед. (3,3%), а число ИП незначительно снизилось на 201 чел. (0,75%). Доля участников субъектов малого и среднего предпринимательства в Ярославской области за 2016-2018 года представлена в таблице 2.

Таблица 2. Структура малого и среднего предпринимательства в Ярославской области за 2016-2018 гг.

| Год | Численность налогоплательщиков | ||||

| Организации | ИП | Всего | |||

| Микро | Малые | Средние | |||

| 2016 | 26 782 | 2 376 | 152 | 25 798 | 55 108 |

| 2017 | 26 568 | 2 385 | 171 | 26 560 | 55 684 |

| 2018 | 25 801 | 2 203 | 164 | 26 359 | 54 527 |

Следует отметить, что структура малого и среднего предпринимательства за рассматриваемый период почти не изменилась [10]. Так в 2016 г. удельный вес организаций в общей численности налогоплательщиков из числа малого и среднего бизнеса составлял 53,1%, а на долю ИП приходилось 46,8%, а в 2018 г. на долю ИП приходилось 48,4%, а на долю организаций - 51,7%.

Структура организаций, относящихся к малому и среднему бизнесу за этот период относительно стабильна: 91% составляют микропредприятия, 8% малые предприятия и 1% средние предприятия.

На основе данных таблицы 2 можно сделать вывод о том, что в 2018 г. по сравнению с 2017 г. снизилось число занятых в малом и среднем предпринимательстве на 1,5% по всем субъектам [9, 12]. Несмотря на общее снижение числа субъектов малого и среднего предпринимательства, показатель выручки от продажи товаров, работ и услуг за 2018 год составил 429 303,3 млн. руб. и за анализируемый период увеличился на 14%, что связано с ростом цен, а в 2017 г. по сравнению с 2016 г. наблюдалось снижение объема выручки 20,2 млрд. (5%) [13, 14].

Большая часть объема выручки формируется за счет деятельности организаций (78,71% в 2018 г.), тогда как на долю ИП приходится чуть больше четверти всего объема (21,29% в 2018 г.) [15, 16].

Таким образом, на основе проведенного анализа динамики и структуры основных показателей деятельности субъектов малого и среднего бизнеса в Ярославской области можно сделать следующие выводы:

- Число субъектов малого предпринимательства, как и численность занятых на этих субъектах, за период 2016-2018 гг. сократилась, что может быть связано с экономическим кризисом.

- Выручка в 2018 году выросла, что может быть связано с ростом потребительских цен.

В таблице 3 представлены данные по поступлению налоговых платежей в консолидированный бюджет России по Ярославской области за 2016-2018 годы.

Таблица 3. Поступления налоговых платежей в консолидированный бюджет России по Ярославской области за 2016-2018 гг., руб.

| Показатель | Год | ||

| 2016 | 2017 | 2018 | |

| Сумма начисленных налогов | 200 652 421 | 165 645 215 | 173 947 225 |

| Сумма уплаченных налогов - всего, в т. ч. | 201 523 654 | 161 542 152 | 172 154 752 |

| федеральных налогов | 148 524 125 | 112 582 414 | 132 087 031 |

| в т.ч. налог на прибыль | 17 984 150 | 14 701 074 | 15 023 763 |

| региональных налогов | 28 865 997 | 25 359 334 | 21 149 378 |

| местных налогов | 2 143 775 | 1 958 456 | 2 572 584 |

| налоги, предусмотренные специальными налоговыми режимами | 22 584 542 | 19 235 688 | 17 236 458 |

| Коэффициент исполнения налогового обязательства | 1,004342001 | 0,967344057 | 0,986618065 |

Удельный вес поступления налогов, предусмотренных специальными налоговыми режимами, в сумме начисленных и уплаченных налогов практически не менялся и составлял в 2016 и 2017 гг. 12%, а в 2018 г. снизился до 10%.

За рассматриваемый период суммы начисленных и уплаченных налогов изменялась. В 2018 году произошло увеличение

начисления налогов на 8 302 010 руб. (6,61%), при этом выросли и уплаты налогов на 10 612 600 руб. (8,73%). В сравнении с 2017 и 2018 годами, было больше всего начислено и уплачено налогов было в 2016 году [17, 18]. В дальнейшем анализ динамики поступлений налогов по специальным налоговым режимам в консолидированный бюджет России по Ярославской области подтвердил тенденцию к снижению поступлений налогов в течение всего анализируемого периода. Это хорошо видно на рисунке 1.

Налоговые поступления в консолидированный бюджет России по Ярославской области по специальным налоговым режимам снижались в течение всего анализируемого периода.

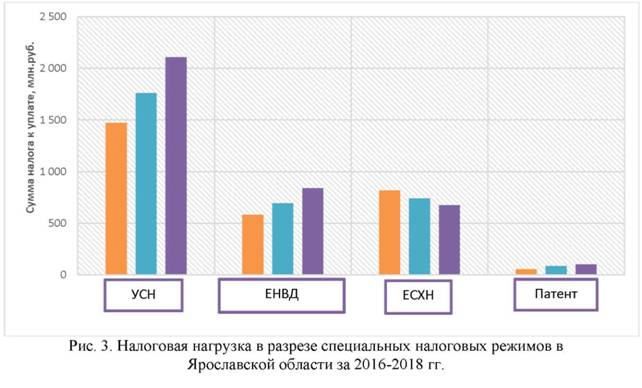

В течение 2018 года по всем видам специальным налоговым режимам произошло снижение УСН на 1 205 041 руб. (9,83%), ЕНВД на 326 429 руб. или (8,88%), ЕСХН на 397 629 руб. (14%), патент на 70 131 руб. или на 8,73%.

Анализ задолженности по налогам, сборам, страховым взносам, пеням и налоговым санкциям в консолидированный бюджет России по Ярославской области за период 2016-2018 года выявил их снижение, что представлено на рисунке 2.

На рисунке 3 представлена налоговая нагрузка в разрезе специальных налоговых режимов в Ярославской области за 2016-2018 года.

На основании рисунка 3 можно сделать вывод о том, что сумма задолженности по налогам, сборам, страховым взносам, пеням и налоговым санкциям в консолидированный бюджет России по Ярославской области за анализируемый период снизилась. В течение 2018 года задолженность снизилась на 1 719 161 руб. или на 15,42%. Тенденция к снижению характерна и для показателя, отражающего суммы уплачиваемых налогов в бюджет, что хорошо видно на рис.6.

Заключение. Проведенный анализ по Ярославской области за период 2016-2018 годов показал сокращение числа субъектов малого предпринимательства в целом на 2%. При этом, число организаций снизилось в 2018 г. на 3,3%, а число ИП незначительно снизилось (на 0,75%).

Анализ структуры показал, что наибольшую долю в малом и среднем бизнесе в 2018 году занимают ИП (48,34%). Структура организаций, относящихся к малому и среднему бизнесу за период 20162018 гг. относительно стабильна: 91% составляют микропредприятия, 8% - малые предприятия и 1% - средние предприятия.

Анализ поступлений налоговых платежей в консолидированный бюджет России по Ярославской области за 2016-2018 год показал изменения сумм начисленных и уплаченных налогов в течение трех лет и снижение задолженности по ним. В 2018 году произошло увеличение начисления налогов на 6,61%, при этом выросли и уплаты налогов на 8,73%, а задолженность снизилась на 15,42%.

Таким образом, анализ налогообложения субъектов малого бизнеса в Ярославской области за анализируемый период показал, что численность налогоплательщиков, относящихся к малому бизнесу снижается, показатели выручки и оборота нестабильны, и, соответственно, снижаются налоговые поступления в бюджет. Это, безусловно, требует разработки мер, стимулирующих развитие малого бизнеса, в том числе в области совершенствования налогового законодательства.

Библиографический список

1. Демкович, В.И. Малое и среднее предпринимательство: современные вызовы // Деньги и кредит. - 2015. - № 11. - С. 26-31.

2. Кириленко Н.А. Анализ развития малого предпринимательства Российской Федерации: проблемы и перспективы // Молодой ученый. - 2017. - №43. - С. 150-154.

3. Морозова Т.В., Сафонова Э.Г. Практические аспекты налогового и бухгалтерского учета НДС при упрощенной системе налогообложения // В сборнике: Синергия учета, анализа и аудита в обеспечении экономической безопасности бизнеса и государства. Сборник материалов II международной межвузовской научно-практической конференции, посвященной памяти проф. Петровой В.И. и проф. Баканова М.И., 2016. - С. 173-180.

4. Калачева О.Н. Система внутреннего контроля - необходимый элемент управления субъектами малого предпринимательства // Вестник Российского государственного торгово-экономического университета (РГТЭУ). - 2011. - № 3. - С. 43-49.

5. Любушкин Н.П. Теоретические основы экономического анализа развития организаций и законы развития систем / Н.П. Любушкин, Н.Э. Бабичева // Экономический анализ: теория и практика. - 2018. - №36. - [Электронный ресурс]. - Режим доступа: https://elibrary.ru/item.asp?id=18085288 (дата обращения: 06.10.2019).

6. Морковкин Д.Е. Совершенствование системы кредитования субъектов малого и среднего предпринимательства как условие восстановления экономического роста // Современные научные исследования и инновации. - 2016. - № 2 (58). - С. 497-501.

7. Мотовилова М.А. Предпринимательство: социальные последствия инновационной активности // Качество. Инновации. Образование. - 2009. - № 12 (55). - С. 59-65.

8. Понкратов В.В. Формирование устойчивых конкурентных преимуществ в налоговых системах государств-участников ЕАЭС в условиях нарастания интеграционных процессов // Экономика и предпринимательство. - 2016. - №12-1. - С. 713-717.

9. Понкратов В.В., Кузнецов Н.В. Налоговое стимулирование инвестиционной активности в России // Вестник университета. - 2017. - №11. - С. 134-140.

10. Мельничук М.В., Караев А.К. Пути решения проблем регулирования развития малого и среднего бизнеса в российских регионах (зарубежный опыт) // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. - 2017. - №4. - С. 31-34.

11. Понкратов В.В. Совершенствование налогово-бюджетной политики России в целях расширения доходной базы региональных и местных бюджетов // Вестник Московского государственного открытого университета. Серия: Экономика и право. - 2011. - №3. - С. 57-61.

12. Кораблева О.Н., Калимуллина О.В., Магомедова В.Р. Оценка инновационной активности стран на основе индексации и формирования рейтингов: проблемы и перспективы // Управление экономическими системами: электронный научный журнал. - 2017. - №6 (100). - С. 27.

13. Иванова Я.Я. О финансовом состоянии торговых организаций в России в условиях кризиса // Образование. Наука. Научные кадры. - 2015. - № 6. - С. 162-166.

14. Черникова О.А. Оценка эффективности применения упрощенной системы налогообложения в малом бизнесе // Научный альманах Ассоциации France-Kazakhstan. - 2019. - №2. - С. 122-127

15. Ахмадеев Р.Г., Быканова О.А., Морозова Т.В. Интродуктивность налоговой базы по налогу на прибыль консолидированных групп налогоплательщиков // Азимут научных исследований: экономика и управление. - 2019. - Т. 8. № 3 (28). - С. 75-78.

16. Морозова Т.В., Ахмадеев Р.Г. Финансовая отчетность: влияние рекомбинации налоговой базы групп компаний // Бухучет в строительных организациях. - 2019. - № 9. - С. 42-54.

17. Голубцова Е.В. Налоговое регулирование внешнеторговой деятельности в российской федерации учебное пособие / Е.В. Голубцова; М-во образования и науки Российской Федерации, Гос. образовательное учреждение высш. проф. образования «Российский экономический ун-т им. Г.В. Плеханова» (ГОУ ВПО «РЭУ им. Г. В. Плеханова»). - М., 2011.

18. Morkovkin D.E., Mamychev A.Y., Yakovenko N.V., Komov I.V., Derevyagina M.V., Didenko O.V. Factors and material conditions for space-intensive economic development of region // International Review of Management and Marketing. - 2016. - Т. 6. № S1. - С. 67-72.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ