всё о финансовом анализе

+7(902) 40-84-700

Анализ формирования и оценка добавленной стоимости продукции машиностроительных предприятий1

Наталья Ефимовна Брюховецкая,

д-р экон. наук, проф.

Татьяна Юрьевна Корытько,

канд. экон. наук, доцент

Институт экономики промышленности НАН Украины 03057

Украина, г. Киев, ул. Желябова, 2.

Экономика промышленности

№1 (81), 2018

1 Исследование выполнено в рамках научно-исследовательской работы ИЭП НАН Украины «Механизмы обеспечения инвестиционной активности предприятий для производства продукции с высокой добавленной стоимостью» (номер госрегистрации 0115U001639)

В рамках проведенного исследования особенностей создания и распределения валовой добавленной стоимости сформирована цепочка создания добавленной стоимости продукции машиностроительных предприятий, что позволило определить состав и положение в цепочке разных участников. Предложен методический подход к оценке цепочки создания добавленной стоимости продукции машиностроительных предприятий.

Машиностроение в Украине является одной из самых главных и стратегических отраслей в экономике, поскольку оно тесно связано с другими видами экономической деятельности и занимается производством машин и оборудования, которое обеспечивает производство товаров и услуг предприятиями других отраслей, стимулируя тем самым их развитие. Однако, несмотря на значительную роль машиностроительной отрасли в экономике Украины, ее развитие сопровождается значительными потерями производственного и кадрового потенциала, более чем двукратным сокращением доли продукции машиностроения в промышленном производстве, повышением себестоимости продукции, снижением активности в инновационно-инвестиционной деятельности и т.д. Обеспечение прибыльности машиностроительных предприятий в конкурентной среде достигается за счет создания добавленной стоимости продукции.

Формирование цепочки создания стоимости и производства конечного продукта способно удовлетворять экономические интересы внутренних (владельцев, работников и т.д.) и внешних ее участников (поставщиков, покупателей, государства и т.д.). Несмотря на актуальность концепции цепочки создания стоимости, современный уровень ее изучения и адаптации в условиях Украины значительно отстает от требований практики хозяйственной деятельности развитых стран. Поэтому формирование и оценка добавленной стоимости продукции в настоящее время приобретает особую значимость.

Первые исследования в области концепции цепочки создания стоимости (ЦСС) провел М. Портер, определив ЦСС как «теорию фирмы, которая рассматривает ее как совокупность дискретных, но связанных производственных функций, если определить эти функции как виды деятельности. Тогда описание ЦСС будет сосредоточено на том, как эти виды деятельности создают стоимость и от чего зависят издержки каждого из них» [1, с. 74]. В работе [2] Г. Джереффи подчеркивая масштабность понятия ЦСС, предложив термин «глобальная цепь производства товаров» для анализа деятельности ведущих международных компаний и корпораций. Дальнейшее развитие концепции связано с научными трудами Р. Каплински и М. Морриса [3].

Проблемам развития вертикальной интеграции предприятий посвящены научные труды многих отечественных ученых, среди которых А.И. Амоша, В.П. Вишневский, А.С. Гальчинский, В.М. Геец, И.Ю. Гужва, В.В. Рудь [4-7] и др.

Одним из основных критериев оценки эффективности работы предприятия выступает добавленная стоимость, которая позволяет согласовать интересы всех участников: государства, инвесторов, собственников, работников. Основные проблемы и подходы к понятию сущности и структуры добавленной стоимости предложили И.П. Булев, И.В. Шляпа, Л.В. Иваненко [8-10] и др.

Практические исследования особенностей функционирования цепочек создания стоимости продукции в отдельных отраслях описаны в научных трудах Т.В. Андреевой, В.В. Рудь, О.В. Никишиной

Так, Т.В. Андреева предлагает методику оценки эффективности цепочки создания стоимости продукта в пищевой промышленности, отличительной особенностью которой является определение уровня качества добавленной стоимости с использованием комбинации методов и показателей в зависимости от этапа оценки.

В.В. Рудь в работе [6] рекомендует проводить оценку добавленной стоимости в соответствии с функциональной схемой, которая отображает продукцию предприятия в маркетинговой цепи с определением суммы добавленной стоимости.

О.В. Никишина предлагает проводить оценку эффективности функционирования интегрированных товарных рынков, исходным пунктом которой выступает определение добавленной стоимости продукции [13].

Однако остаются дискуссионными вопросы, связанные с оценкой цепочки создания добавленной стоимости продукции машиностроительных предприятий.

Целью статьи является разработка методического подхода к формированию и оценке цепочки создания добавленной стоимости продукции машиностроительной отрасли Украины.

Проведение эффективной инновационно-инвестиционной политики на уровне предприятия предполагает оценку цепочки создания добавленной стоимости продукции как фактора повышения потенциала конкурентоспособности предприятий.

В рамках концепции ЦСС, предложенной М. Портером [1, с. 74], рассматривается и конкурентоспособность предприятий. Данная концепция выступает инструментом как для анализа формирования стоимости продукта в отдельной отрасли, так и для разработки рекомендаций относительно повышения конкурентоспособности предприятия.

Процесс формирования ЦСС включает последовательные звенья, направленные на создание стоимости конечного продукта, то есть продукта, являющегося ценностью для покупателя. Выполнение различных видов деятельности в цепочке осуществляется предприятиями или их структурными подразделами. Основная цель деятельности предприятия при формировании ЦСС заключается в максимизации долгосрочной прибыли.

ЦСС раскрывает функцию участников во взаимоотношениях с поставщиками, потребителями, то есть с внешней средой, - превращение потока входящих ресурсов в ценный для потребителя продукт. ЦСС является системой взаимосвязанных видов деятельности. В свою очередь, связки между этими видами деятельности дают альтернативу их выполнения, которая впоследствии формирует конкурентные преимущества.

ЦСС в отрасли привлекает широкий набор видов деятельности, который М. Портер назвал системой создания стоимости (рис. 1).

Система создания стоимости расширяет понятие ЦСС и включает связи между отраслями. По мнению М. Портера, для формирования конкурентных преимуществ и их удержания необходимо понимать, как происходит формирование ЦСС предприятия и его положение в общей стоимостной системе» [1, с. 69].

Предприятие может создавать конкурентное преимущество также за счет оптимизации и координации связей в ЦСС.

Для повышения эффективности деятельности и уровня конкурентоспособности машиностроительных предприятий необходимо наращивать количество звеньев цепочки, то есть стремиться к расширению вертикальной интеграции. Повышение конкурентоспособности и экономической эффективности в данном случае определяется синергическим эффектом, который проявляется в передаче добавленной стоимости, созданной в предыдущем звене цепочки, последующим звеньям. Расширение вертикальной интеграции позволяет производителю не только покрыть свои расходы, но и получить соответствующую прибыль, которая не будет перераспределена в интересах посредников и потребителей.

Основными факторами, которые препятствуют росту конкурентоспособности, являются повышение цен на основное сырье и энергоресурсы, нехватка квалифицированных кадров, низкий уровень маркетинга, высокий износ основных средств и др. К резервам роста добавленной стоимости и конкурентоспособности относят: повышение качества машиностроительной продукции, расширения ассортимента продукции, внедрение инновационных технологий производства.

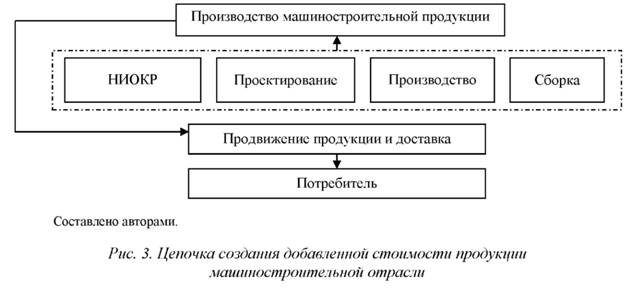

ЦСС машиностроительной продукции представляет собой цепочку, которой управляют поставщики (производители) сырья и материалов (рис. 2).

Процесс формирования ЦСС продукции машиностроительной промышленности состоит из нескольких логически завершенных этапов, каждый из которых является частью общего плана, решает свои задачи и имеет конечный результат.

В настоящее время в структуре себестоимости машиностроительной продукции затраты на сырье и материалы составляют более 50%. Поэтому основным фактором роста конкурентоспособности производителей машиностроительной продукции выступают налаженные долгосрочные связки с поставщиками сырья.

В состав ключевых участников в цепочке машиностроительной промышленности кроме собственно предприятий - производителей машиностроительной продукции, представляющих конечную стадию металлургического производства, входят интегрированные металлургические компании, крупные компании топливно-энергетического комплекса и органы государственной власти. Одновременно цепочка находится под воздействием государственной политики, которая устанавливает уровень барьеров входа на рынок, снижает стимулы к модернизации, повышает риски потенциальных инвесторов.

Схема создания ЦСС машиностроительной продукции представлена на рис. 3.

Исследование взаимосвязей в цепочке добавленной стоимости машиностроительной промышленности показало, что доминирующую роль в ней играют металлургические предприятия. На машиностроительных предприятиях присутствует собственное металлургическое производство, которое повышает их зависимость от снабжения металлом, поэтому одним из основных ведущих факторов, которые определяют прибыльность бизнеса, является наличие устойчивого сырьевого обеспечения производства.

Построение эффективной ЦСС выступает основой формирования долгосрочных конкурентных преимуществ любого хозяйствующего субъекта. Умение провести глубокий всесторонний анализ такого рода цепочек предопределяет последующее развитие как машиностроительных предприятий, так и отрасли, а также способствует оперативной оценке конкурентных преимуществ с целью повышения эффективности их деятельности.

На различных машиностроительных предприятиях состав ЦСС будет неодинаковым, при этом наращивание видов деятельности (увеличение или уменьшение этапов производства продукции) в цепочке характеризуется как увеличением добавленной стоимости в абсолютном выражении, так и повышением эффективности использования производственных ресурсов.

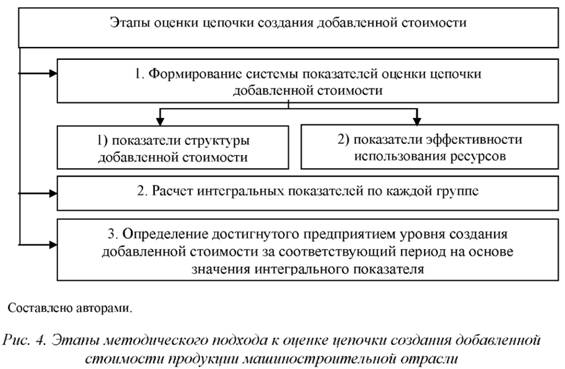

При проведении оценки эффективности ЦСС необходимо учитывать, что структура добавленной стоимости предприятия может различаться даже при условии, если состав видов деятельности в цепочке, ассортимент, объем производства не будут изменяться. Данные изменения структуры могут быть вызваны под влиянием разных факторов: различные цены на материальные ресурсы; отличия в материально-технической базе, технологиях производства, объеме инвестиций, расходах на управление качеством и технологические инновации, в уровне производительности труда, опыте и квалификации персонала, размере заработной платы, величине постоянных расходов и т.д. Для повышения конкурентоспособности машиностроительных предприятий на внутреннем и внешнем рынках в условиях торговли со странами ЕС необходимо проводить оценку цепочки создания добавленной стоимости. Именно поэтому необходимо разработать методический подход к оценке цепочки создания добавленной стоимости продукции (рис. 4).

На первом этапе проводится формирование системы показателей оценки цепочки создания добавленной стоимости продукции.

При ее формировании целесообразно выполнять следующие требования:

- Количественная ограниченность показателей - избыточное количество показателей усложняет процесс оценки сложного параметра, возникает «эффект засорения».

- Гармонизация показателей представляет собой комплексную оценку, базирующуюся на проведении анализа абсолютных и относительных показателей, дополняющих друг друга и характеризующих эффективность ЦСС.

О.В. Никишина предлагает для проведения оценки эффективности формирования и использования добавленной стоимости использовать следующие показатели: доля добавленной стоимости в объеме выпущенной продукции, рентабельность добавленной стоимости, капиталоемкость добавленной стоимости, трудоемкость добавленной стоимости, налогоемкость добавленной стоимости, коэффициент реинвестирования добавленной стоимости [13].

По мнению О.В. Иваненко, для проведения анализа добавленной стоимости целесообразно использовать показатели рентабельности добавленной стоимости, доли дохода на воспроизводство основного капитала, производительности труда, фондоотдачи, материалоемкости, материалоотдачи [14].

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Т.В. Андреева предлагает определять качество добавленной стоимости (ДС) предприятия на основе использования следующих групп показателей: динамика ДС, структура ДС, эффективность использования ресурсов предприятия [15].

Согласно результатам проведенного исследования предлагается проводить оценку цепочки создания добавленной стоимости на основе расчета показателей, характеризующих состав и структуру добавленной стоимости предприятия, характер ее формирования, изменения и распределение между основными участниками ЦСС продукта под воздействием разных факторов (табл. 1).

Таблица 1. Система показателей оценки цепочки создания добавленной стоимости продукции 1

| Показатели | Формула расчета |

| Показатели структуры добавленной стоимости | |

| 1. Доля прибыли в общей сумме добавленной стоимости, % | Х1 = Пр / ДВ * 100% |

| 2. Доля амортизационных отчислений в общей сумме добавленной стоимости, % | Х2 = Аот / ДВ * 100% |

| 3. Доля заработной платы с отчислениями в общей сумме добавленной стоимости, % | Х3 = ФОТ / ДВ * 100% |

| Показатели эффективности использования ресурсов предприятия | |

| 1. Добавленная стоимость на 1 грн выручки, грн | Х1 = ДВ / В |

| 2. Добавленная стоимость на 1 грн материальных расходов, грн | Х2 = ДВ / M |

| 3. Добавленная стоимость на 1 грн основных средств, грн | Х3 = ДВ / OC |

| 4. Добавленная стоимость на 1 грн расходов технологических инноваций, грн | Х6 = ДВ / Вти |

| 5. Добавленная стоимость на 1 грн собственного капитала, грн | Х7 = ДВ / CK |

| где ПР - валовая прибыль, грн; ДВ - добавленная стоимость, грн; Аот - сумма амортизационных отчислений, грн; ОС - основные средства, грн; I - инвестиции в основной капитал, грн; ФОТ - расходы на оплату труда и отчисления с заработной платы, грн; В - выручка, грн; М - материальные расходы, грн; ВК - собственный капитал, грн; Вти - расходы на технологические инновации, грн |

|

1 Составлено по данным источников [13-15].

На втором этапе проводится расчет интегральных показателей по каждой группе показателей.

Для обеспечения сопоставимости проводим нормирование показателей в интервале [0; 1]. На основе подхода к нормированию, предложенного Ю.М. Ха-разишвили и Е.В. Дронь, проводится нормирование показателей с использованием комбинированного метода, базирующегося на модификации метода нормирования по показателю «размах вариации», которая предусматривает приравнивание к нулю 0 min x=в формуле нормирования [16].

Учитывая основные недостатки существующих интегральных методов оценки, такие как использование метода экспертных оценок, расчёт на основании малого количества факторов, использование труднодоступных данных, предлагается применить следующие требования к новому методу:

- не должно содержаться субъективной оценки при расчёте итогового показателя или какого-либо компонента;

- необходимо учитывать как можно большее количество факторов, оказывающих влияние на оценку цепочки создания добавленной стоимости продукции;

- информация, на которой базируется расчёт, должна находиться в бухгалтерской и финансовой отчётности;

- разрабатываемый метод должен быть математически обоснован.

Предлагается для объединения разрозненных показателей предприятия использовать метод факторного анализа.

Одним из методов факторного анализа является метод главных компонент (МГК). Взвешенные коэффициенты показателей, характеризующих структуру и эффективность использования ресурсов, определяются на основе МГК.

Поскольку метод главных компонент основан на коррелированности исходных признаков, перед построением главных компонент необходимо проверить наличие корреляции между Х1... Хр для каждой группы показателей. Для перехода к главным компонентам проводится определение собственных значений корреляционной матрицы.

Расчет интегрального показателя, характеризующего уровень создания добавленной стоимости, поводится по следующей формуле:

IВДВ = а1Х1+ а2Х2 + ... + аnХn, (1)

где IВДВ - интегральный показатель уровня создания добавленной стоимости предприятия по отдельной группе показателей;

Х1, Х2,...,Хn - значение i-го показателя за j-й период;

a1, а2,...,аn - взвешенные коэффициенты.

На третьем этапе определяется достигнутый предприятием уровень создания добавленной стоимости за соответствующий период на основе значения интегрального показателя.

По результатам проведенного исследования проводится идентификация характеристик состояния создания добавленной стоимости согласно количественным и лингвистическим оценкам. При этом для оценки уровня создания добавленной стоимости целесообразно использовать шкалу Харрингтона (табл. 2), которая имеет универсальный характер и состоит из пяти интервалов значений интегрального показателя.

Таблица 2. Соответствие интегрального показателя уровня создания добавленной стоимости предприятия шкале Харрингтона 1

| Количественная оценка шкалы Харрингтона | Лингвистическая оценка шкалы Харрингтона | Лингвистическая оценка интегрального показателя уровня создания добавленной стоимости |

| 0,8-1 | Отлично | Высокий |

| 0,63-0,8 | Хорошо | Достаточный |

| 0,37-0,63 | Удовлетворительно | Удовлетворительный |

| 0,2-0,37 | Плохо | Низкий |

| 0-0,2 | Неудовлетворительно | Непривлекательный |

1 Источник данных: [17].

Таким образом, предложено выделить пять уровней создания добавленной стоимости (высокий, достаточный, удовлетворительный, низкий, непривлекательный), которые являются основой для принятия управленческих решений по изменению цепочки создания стоимости продукта и разработки последующей стратегии развития предприятия.

Применение методического подхода позволяет, во-первых, оценивать цепочки создания добавленной стоимости продукта в рамках одного предприятия; во-вторых, определять и сравнивать отдельные звенья цепи; в-третьих, проводить многомерный сравнительный анализ деятельности нескольких предприятий-конкурентов как с одинаковым, так и отличным составом видов деятельности.

Проведем расчет показателей оценки цепочки создания добавленной стоимости продукции машиностроительных предприятий.

Результаты расчета величины добавленной стоимости машиностроительных предприятий представлены в табл. 3.

Таблица 3. Расчет добавленной стоимости машиностроительных предприятий в 2016 г., тыс. грн

| Показатели | ПАО | ПАО | ПАО | ПАО |

| «НКМЗ» | «СКМЗ» | «ДМЗ» | «КЗТС» | |

| Расходы на оплату труда | 856405 | 49462 | 57525 | 29070 |

| Отчисление на социальные мероприятия | 175495 | 10104 | 10478 | 5897 |

| Амортизация | 116541 | 9750 | 24461 | 10338 |

| Валовая прибыль | 980541 | 69522 | 84979 | 55528 |

| Добавленная стоимость | 2128982 | 138838 | 177443 | 100833 |

1 Источник данных: рассчитано авторами (на основе отчетности предприятий ПАО «НКМЗ» http://www.nkmz.com; ПАО «СКМЗ» http://www.skmz.dn.ua; ПАО «КЗТС» http://www.kzts.com; ПАО «ДМЗ» http://meteks.com.ua).

На основе полученных значений проводится расчет оценочных показателей цепочки создания добавленной стоимости продукции машиностроительных предприятий в 2016 г. (табл. 4).

Таблица 4. Оценочные показатели цепочки создания добавленной стоимости продукции машиностроительных предприятий в 2016 г.1

| Показатели | ПАО | ПАО | ПАО | ПАО |

| «НКМЗ» | «СКМЗ» | «ДМЗ» | «КЗТС» | |

| Показатели структуры ДС (I1) | ||||

| 1. Доля прибыли от продажи в общей сумме добавленной стоимости, % | 0,461 | 0,501 | 0,479 | 0,551 |

| 2. Доля амортизационных отчислений в общей сумме добавленной стоимости, % | 0,055 | 0,070 | 0,138 | 0,103 |

| 3. Доля заработной платы с отчислениями в общей сумме добавленной стоимости, % | 0,485 | 0,429 | 0,383 | 0,347 |

| Показатели эффективности использования ресурсов предприятия (I2) | ||||

| 1. Добавленная стоимость на 1 грн выручки, грн | 0,691 | 0,367 | 0,418 | 0,767 |

| 2. Добавленная стоимость на 1 грн материальных затрат, грн | 1,272 | 0,698 | 0,576 | 1,798 |

| 3. Добавленная стоимость на 1 грн основных средств, грн | 1,105 | 1,153 | 0,918 | 0,228 |

| 4. Добавленная стоимость на 1 грн собственного капитала, грн | 0,422 | 0,911 | 0,495 | -0,408 |

1 Рассчитано авторами.

Определим взвешенные коэффициенты на основе МГК с использованием пакета Gretl 1.7.1.

На основе проведенного расчета получены взвешенные коэффициенты уравнения определения интегральных показателей:

1) интегральный показатель структуры добавленной стоимости определяется по формуле:

I1 = 0,3Х1 + 0,33Х2 + 0,34Х3, (2)

2) интегральный показатель эффективности использования ресурсов предприятия определяется по формуле:

I2 = 0,4Х1 + 0,39Х2 + 0,11Х3 + 0,1Х4, (3)

3) интегральный показатель цепочки создания добавленной стоимости предприятия определяется по формуле:

I = 0,6I1 + 0,4I2, (4)

Результаты расчета оценки цепочки создания добавленной стоимости продукции машиностроительных предприятий в 2016 г. представлены в табл. 5.

Таблица 5. Расчет оценочных показателей цепочки создания добавленной стоимости продукции машиностроительных предприятий в 2016 г. 1

| Показатели | ПАО «НКМЗ» | ПАО «СКМЗ» | ПАО «ДМЗ» | ПАО «КЗТС» |

| Интегральный показатель структуры ДС (I1) | 0,133 | 0,133 | 0,126 | 0,131 |

| Интегральный показатель эффективности использования ресурсов предприятия (I2) | 0,867 | 0,812 | 0,575 | 0,672 |

| Интегральный показатель оценки уровня цепочки создания добавленной стоимости (количественная оценка) | 0,654 | 0,623 | 0,466 | 0,521 |

| Лингвистическая оценка интегрального показателя уровня создания добавленной стоимости | Достаточный | Удовлетворительный | ||

1 Рассчитано авторами.

Как свидетельствуют данные табл. 5, в 2016 г. значение интегрального показателя предприятий ПАО «НКМЗ», ПАО «СКМЗ» соответствует достаточному уровню, а ПАО «ДМЗ», ПАО «КЗТС» имеют удовлетворительный уровень создания добавленной стоимости. Данная ситуация характеризуется снижением объемов прибыли на предприятиях под влиянием как внутренних, так и внешних кризисных процессов. Следовательно, для повышения уровня конкурентоспособности предприятиям необходимо выявить более производительные звенья создания ДС за счет повышения их инновационно-инвестиционной активности.

Выводы и предложения. Для повышения конкурентоспособности предприятий необходимо проведение оценки создания цепочки добавленной стоимости продукции с учетом показателей, характеризующих структуру добавленной стоимости и эффективность производственной деятельности предприятия. Предложенный методический подход основан на расчете интегрального показателя, применение которого позволяет осуществлять обобщенную сравнительную оценку результативности деятельности отдельного предприятия за определенный период и обеспечивает возможность проведения многомерного сравнительного анализа результатов деятельности нескольких предприятий в одной отрасли. Также предложенный подход позволяет объективно, достоверно и комплексно провести оценку создания цепочки добавленной стоимости продукции и имеет определенные преимущества перед существующими: универсальность проведения оценки, повышенный уровень конкретики системы показателей, высокая информационность результатов.

В качестве перспектив дальнейших научных исследований по данной проблематике следует рассматривать особенности формирования механизма стимулирования инвестиционной активности предприятий, которые производят продукцию с высокой добавленной стоимостью. Это требует как развития соответствующих методов оценивания инвестиционной активности предприятий, так и дополнительных эмпирических подтверждений.

Литература

1. Портер М.Э. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость; пер. с англ. М.: Альпина Бизнес Букс, 2006. 715 с.

2. Gereffi G., Humphrey J., Sturgeon T. The governance of global value chains. Review of International Political Economy. February. 2005. № 12. P. 78-104. doi: 10.1080/09692290500049805

3. Каплински Р., Моррис М. Руководство по проведению исследования цепочек накопления стоимости; пер. с англ. M.: ГУВШЭ, 2004. 403 с.

4. Вишневський В.П., Амоша О.I. Фіскальні наслідки вертикальної інтеграції підприємств. Фінанси України. 2002. № 6. С. 3-10.

5. Гальчинський А.С., Геєць В.М., Бабенко С.Г. Стратегія економічного і соціального розвитку України (2004-2015 рр.) «Шляхом європейської інтеграції»: монографія. К.: Інформ.-видавн. центр Держкомстату України, 2004. 416 с.

6. Рудь В.В. Формування доданої вартості в умовах вертикальної інтеграції підприємств м'ясопереробної галузі: дис. ... канд. екон. наук. Житомир, 2015.

7. Гужва І.Ю., Онищенко В.П. Глобальні ланцюги доданої вартості та інтеграція до них України. Зовнішня торгівля: економіка, фінанси, право. 2015. № 3. С. 10-19

8. Булеев И.П., Ревва А.Н., Булеев Е.И. Мотивация эффективности труда в условиях рыночных отношений постсоциалистических стран. Стратегія і механізми регулювання промислового розвитку: зб. наук. праць. Київ, 2015. С. 13-30.

9. Бриль І.В., Рябикіна К.Г. Передумови виникнення та визначення складу доданої вартості підприємств. Стратегія і механізми регулювання промислового розвитку: зб. наук. праць. Київ, 2016. С. 41-54.

10. Иваненко Л.В. Сравнительный анализ некоторых подходов к моделированию влияния человеческого капитала на добавленную стоимость в экономике. Стратегія і механізми регулювання промислового розвитку: зб. наук. праць. Київ, 2016. С. 123-137.

11. Брюховецька Н.Ю., Коритько Т.Ю., Бриль І.В. Оцінювання інвестиційної активності підприємства за критерієм доданої вартості. Стратегія і механізми регулювання промислового розвитку: зб. наук. праць. Київ, 2016. С. 28-40.

12. Коритько Т.Ю. Структура та підходи до оцінки валової доданої вартості підприємства. Вісник економічної науки України. 2016. № 2 (31). С. 99-103.

13. Нікішина О.В. Відтворювальний методичний підхід до оцінки ефективності інтегрованих товарних ринків. Економіка харчової промисловості. 2017. Том 9. Випуск 3. С. 24-35.

14. Іваненко В.О. Додана вартість як об’єкт статистичної звітності промислових підприємств з виробництва продукції. Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. 2012. Випуск 1 (22). С. 122-130. 15. Андреева Т.В. Оценка эффективности цепочки создания стоимости продукта пищевой промышленности: автореф. ... канд. экон. наук. Оренбург, 2012. 24 с.

16. Харазішвілі Ю.М., Дронь Є.В. Прогнозування індикаторів, порогових значень та рівня економічної безпеки України у середньостроковій перспективі: аналіт. доп. К.: НІСД, 2014. 117 с.

17. Пичкалев А.В. Обобщенная функция Харрингтона для сравнительного анализа. Вестник КГТУ. 1997. С. 128-132.

Метки

добавленная стоимость предприятие цепочка добавленной стоимости стоимость управление цепочкой создания добавленной стоимости эффективность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ