всё о финансовом анализе

+7(902) 40-84-700

Акцизы в формировании доходов бюджета субъекта Российской Федерации

Тенгиз Шаликоевич Тиникашвили,

профессор кафедры финансов и кредита, доктор экономических наук

Северо-Осетинский государственный университет

имени К.Л. Хетагурова

Aлина Феликсовна Тигиева,

магистрант 2 курса «Финансовой экономики»

Северо-Осетинский государственный университет

имени К.Л. Хетагурова

Вестник Московского университета МВД России

№5, 2018

Аннотация. Статья посвящена определению роли акцизов в формировании доходов субъектов Российской Федерации. Значительные изменения в налогообложении акцизов на федеральном уровне привели к уменьшению доходов бюджета РСО-Алания. Перенос налоговой нагрузки с производителей спирта, предусматривающего введения нулевой ставки для них и отгружающих продукцию производителям алкогольной продукции, приводит к пополнению бюджетов других регионов.

Акцизы выполняют важную роль в формировании доходов региональных бюджетов, способствуя более полному финансированию и эффективной реализации социально-экономических функций государства.

Данная одна из наиболее ранних форм косвенного обложения, уплачиваемая в бюджет производителями подакцизных товаров (продукции) при их реализации, является предметом исследования таких авторов, как В.А. Бабанина, В.В. Блохина, Е.В. Бушмина, И.А. Давыдова, П.А. Ефимова, Т.А. Левиной, И.Ю. Юртаева и др.

Вместе с тем, проблема справедливого распределения налоговой нагрузки между производителями спирта и производителями алкогольной продукции остается довольно актуальной.

Целью данной статьи является разработка предложений по решению проблемы оптимального распределения налоговой нагрузки между производителями спирта и алкогольной продукции в целях стабилизации алкогольпроизводящей отрасли в регионе.

В современной России акцизы был введены Законом РСФСР от 6 декабря 1991 г. № 1993-1 «Об акцизах», в который впоследствии неоднократно вносились изменения и дополнения. В настоящее время акцизное налогообложение регламентировано гл. 22 Налогового кодекса РФ.

Акцизы являются источником формирования доходов федерального бюджета, бюджетов субъектов и местных бюджетов. Особо значима роль акцизов в доходах бюджетов субъектов Российской Федерации.

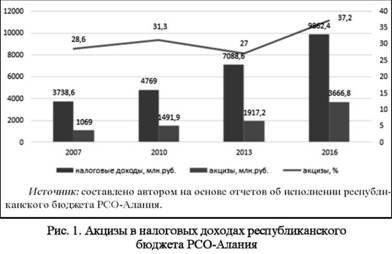

Так, на их долю в налоговых доходах республиканского бюджета Республики Северная Осетия-Алания (далее — РСО-Алания) в 2007 г. приходилось 28,6%, в 2010 г. — 31,3%, в 2013 г. — 27,0%, в 2016 г. — 37,2% (рис. 1).

Часть акцизов в республиканский бюджет поступает от производителей подакцизной продукции, производимой на территории республики, другая — в результате распределения между субъектами Российской Федерации.

От производителей алкогольной продукции республики поступают акцизы на спирт, спиртосодержащую продукцию, вино, пиво, алкогольную продукцию с объемной долей этилового спирта свыше 9% (водка, коньяк), на сидр, пуаре, медовуху.

Распределение акцизов между бюджетами бюджетной системы Российской Федерации регулируется нормами Бюджетного кодекса Российской Федерации. Согласно ст. 56 Кодекса в 2017 г. в бюджеты субъектов Российской Федерации зачисляются1:

- 50% акцизов на спирт этиловый из пищевого сырья;

- 50% акцизов спиртосодержащую продукцию;

- 100% акцизов на вино;

- 100% акцизов на пиво;

- 50% акцизов алкогольную продукцию с объемной долей этилового спирта свыше 9% (водка, коньяк);

- 100% акцизов на сидр, пуаре, медовуху.

1 Статья 56 Бюджетного кодекса РФ от 31 июля 1998 г. № 145-ФЗ (ред. от 28 марта 2017 г.).

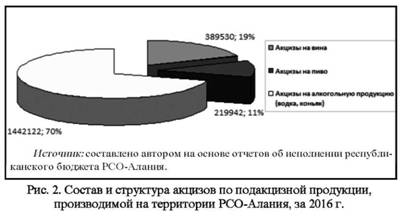

Основной объем акцизов от республиканских производителей поступает по акцизам на алкогольную продукцию (водка, коньяк), далее акцизы на вино и пиво. В 2016 г. в республиканский бюджет поступило по акцизам крепкую алкогольную продукцию 1 442,1 млн руб., по акцизам на вино — 389,5 млн руб., акцизам на пиво — 219,9 млн руб. Поступления по акцизам на спиртосодержащую продукцию и акцизам на сидр, пуаре, медовуху незначительные (2 тыс. и 126 тыс. руб. соответственно) (рис. 2).

Доходы бюджета республики по акцизам, уплачиваемым производителями республики, могли быть значительно выше, если бы в налогообложение акцизов на федеральном уровне не вносились изменения.

На протяжении многих лет в целях легализации производства алкогольной продукции, выведения ее из «тени», увеличения поступлений в бюджетную систему Российской Федерации по акцизам, в законодательство по налогообложению алкогольной продукции вносились существенные изменения. Нередко нововведения оказывались не в пользу регионов, где зарегистрированы производители спирта. В частности, перенос налоговой нагрузки с производителей спирта на производителей водки, а также вступление в силу Федерального закона от 27 ноября 2010 г. № 306-ФЗ, предусматривающего введения нулевой ставки для производителей спирта, отгружающих продукцию производителям алкогольной продукции, уплачивающих авансовый платеж2.

2 Статья 193 Налогового кодекса РФ (ч. 1) от 31 июля 1998 г. № 146-ФЗ (ред. от 28 декабря 2016 г.).

В результате этого акцизы на водку из произведенного на территории РСО-Алания спирта в виде авансового платежа стали пополнять бюджеты других регионов.

Производство спирта в 2016 г. осуществляли семь предприятий республики, которыми фактически отгружено 5 906,09 тыс. декалитров спирта3.

3 Экспресс-информация о производстве алкогольной продукции в РСО-Алания за 2016 г.

Не трудно посчитать, сколько можно было бы получить акцизов на спирт при действующей в прошлом году ставке акциза (102 руб. за 1 литр)4 и нормативе зачисления в республиканский бюджет (50%)5. При условии подпадания под налогообложение даже половины отгруженной продукции (спирт пищевой), республиканский бюджет за год мог пополниться акцизами более чем на 1,5 млрд руб.

4 Налоговый кодекс Российской Федерации (ч. 2) от 5 августа 2000 г. № 117-ФЗ (ред. от 3 апреля 2017 г.) (с изм. и доп., вступ. в силу с 4 мая 2017 г.).

5 Статья 56 Бюджетного кодекса РФ от 31 июля 1998 г. № 145-ФЗ (ред. от 28 марта 2017 г.).

В целях восстановления справедливого распределения налоговой нагрузки между производителями спирта и производителями алкогольной продукции (водки), на наш взгляд, было бы целесообразно на федеральном уровне принять решение о возврате к ранее действующему порядку налогообложения спирта и отмене возможности применения нулевой ставки, либо сохранении нулевой ставки по акцизам на спирт только в случае отгрузки спирта производителям алкогольной продукции, уплачивающим авансовый платеж в бюджет на территории своего региона.

Еще одно нововведение федеральных законодателей также привело к уменьшению поступлений акцизов, теперь акцизам на алкогольную продукцию.

Как уже отмечалось, акцизы на подакцизную продукцию, производимую на территории республики, являются одним из основных бюджетообразующих источников доходов республиканского бюджета РСО-Алания. В 2016 г. в результате проводимой органами государственной власти республики доходы республиканского бюджета значительно выросли. Темпы роста относительно 2015 г. составили: по акцизам на вино — 1,3 раза; по акцизам на пиво — 1,5 раза; по акцизам на водку — 6 раз6.

6 Отчеты об исполнении республиканского бюджета РСО-Алания за 2015— 2016 гг. // URL: http://old.roskazna.ru/

Для осуществления работы по стабилизации деятельности производителей алкогольной продукции республики, изысканию дополнительных рынков сбыта продукции, получению акцизных марок Указом Главы РСО-Алания от 26 января 2016 г. № 11 была создана рабочая группа.

Наращивание объемов производства планировалось осуществить и в 2017 г. Для этого в республике есть качественное сырье, необходимые производственные мощности, лицензии на право производства продукции.

Однако, предусмотренные с 1 января 2017 г. изменения в бюджетное законодательство в части пересмотра механизма распределения акцизов на крепкую алкогольную продукцию, как и ранее, привели к значительным потерям бюджета РСО-Алания.

От собственных производителей в ближайшие три года бюджет республики сможет получить ежегодно не более установленной фиксированной Федеральным законом от 19 декабря 2016 г. № 415-ФЗ «О федеральном бюджете на 2017 г. и на плановый период 2018 и 2019 гг.» суммы в размере 1 036,3 млн руб.7. Притом, за 2016 г. фактически поступило 1 442,1 млн руб., что на 405,8 млн руб. больше планируемой на 2017 г. фиксированной суммы.

7 Федеральный закон от 19 декабря 2016 г. № 415-ФЗ «О федеральном бюджете на 2017 г. и на плановый период 2018 и 2019 гг.».

Остальная часть акцизов, направляемая в республику в результате распределения между субъектами федерации пропорционально удельному весу розничной продажи алкогольной продукции, для РСО-Алания не существенна. В выигрыше остаются регионы с высоким уровнем потребления алкогольной продукции, что, на наш взгляд, является не совсем справедливым.

В целях справедливого распределения между субъектами Российской Федерации акцизов на алкогольную продукцию (водку, коньяк), на наш взгляд, было бы целесообразно исходить не из количества реализованной алкогольной продукции, а из численности населения регионов.

Таким образом, акцизы являются одним из основных источников доходов бюджетов субъектов Российской Федерации. В отдельных субъектах на их долю приходится более трети всех налоговых доходов. Однако, вносимые в налогообложение подакцизной продукции изменения, а также изменения в бюджетное законодательство в части их распределения выгодны регионам не производящим, а потребляющим эту продукцию. Нет уверенности в том, что следующим шагом не станет перераспределение между субъектами Российской Федерации акцизов на вино и пиво.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ