всё о финансовом анализе

+7(902) 40-84-700

Агентство по страхованию вкладов: его роль в банковской системе и перспективы развития1

Смирнова Елена Александровна,

к.э.н., доцент,

кафедра финансов предприятий и страхования,

Крымский федеральный университет имени В.И. Вернадского,

г. Симферополь.

Научный вестник: финансы, банки, инвестиции

№2, 2017

В современной экономике денежные сбережения граждан имеют важное значение для увеличения ресурсной базы банковского сектора, который необходим для расширения инвестиционных возможностей. Одной из проблем российской экономики в настоящее время является острый дефицит инвестиций во всех ее отраслях. Наиболее доступной формой трансформации сбережений в инвестиции является передача денег коммерческим банкам. Так как от неблагоприятных ситуаций не застрахован ни один банк, существует риск, что вкладчик не сможет вернуть деньги обратно. В большинстве развитых стран существует система защиты вкладов, которая в случае возникновения неблагоприятной ситуации гарантирует, что инвестор получит свои денежные средства обратно. В статье акцентируется внимание на сущности Агентства по страхованию вкладов, а также рассмотрены некоторые аспекты его деятельности. Проанализирована динамика основных финансовых параметров системы страхования вкладов. Определена роль, которую оно выполняет в банковской системе и представлены перспективы его развития.

1 Настоящая работа выполнена при поддержке Программы развития Федерального государственного автономного образовательного учреждения высшего образования «Крымский федеральный университет имени В. И. Вернадского» на 2015-2024 годы в рамках реализации академической мобильности по проекту ФГАОУ ВО «КФУ им. В.И. Вернадского» «Поддержка академической мобильности работников университета на заявительной основе — ПМР».

Введение

В современных условиях развития денежные сбережения граждан имеют важное значение для увеличения ресурсной базы банковского сектора, который необходим для расширения инвестиционных возможностей. Одной из проблем российской экономики в настоящее время является острый дефицит инвестиций во всех ее отраслях. Наиболее доступной формой трансформации сбережений в инвестиции для общественности является передача денег коммерческим банкам. Однако, так как от неблагоприятных ситуаций не застрахован ни один банк, существует риск, что вкладчик не сможет вернуть деньги обратно. В большинстве развитых стран существует система защиты вкладов, которая в случае возникновения неблагоприятной ситуации гарантирует, что инвестор получит свои денежные средства обратно. По всему миру одним из таких способов защиты интересов вкладчиков является страхование банковских вкладов, которое осуществляет Агентство по страхованию вкладов.

Постановка задачи

Агентство по страхованию вкладов является важным звеном в банковской системе государства, так как оно обеспечивает эффективную защиту вкладчиков от потери застрахованных вкладов, осуществляет меры по предупреждению банкротства и обеспечивает стабильную работу банковской системы в целом, повышая уровень доверия населения России к банковской системе.

Целью работы является формулировка предложений по совершенствованию деятельности Агентства по страхованию вкладов и системы страхования вкладов в целом.

Результаты

В современных условиях развитие рыночных отношений в национальной страховой системе сопровождается разнообразными проблемами социально-экономического характера, поэтому успешная страховая деятельность требует знать специфику страхового рынка, вовремя и правильно управлять ситуациями с помощью современных методов и приемов, а также предопределять эффективные действия страховых компаний, потребителей-страхователей и посредников.

Развитое государство стремится к повышению своего экономического роста, что является одной из категорий привлечения внутренних ресурсов, а также вкладов населения в инвестиционный процесс, в этой связи была создана система страхования вкладов населения.

Система страхования вкладов (ССВ) — государственный механизм, деятельность, которого состоит в обеспечении защиты денежных средств на банковских счетах посредством их страхования.

Потребность в ССВ возникает как у вкладчиков, так и у банковской системы, так как для банков система страхования способствует повышению привлекательности банковских услуг для населения и доверия к государственной кредитной организации, а для населения является надежным и безопасным способом хранения своих вкладов.

Главной задачей ССВ является осуществление срочных выплат вкладчикам из специального фонда в случае прекращения функционирования банка, что позволяет вкладчикам получить доступ к своим средствам, не дожидаясь начала ликвидационных процедур.

Управление системой страхования вкладов осуществляется государственной корпорацией «Агентство по страхованию вкладов».

«Агентство по страхованию вкладов является государственной некоммерческой организацией, которая была создана в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках России» № 177-ФЗ от 23 декабря 2003 года в рамках формирования системы страхования вкладов (ССВ), действующее в организационно-правовой форме государственной корпорации, где высшим органом управления Агентства является Совет директоров. Данная корпорация организует работу системы страхования вкладов. В целях обеспечения функционирования системы страхования вкладов Агентство осуществляет выплату вкладчикам возмещений по вкладам при наступлении страхового случая; ведет реестр банков — участников системы страхования вкладов; контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков; управляет средствами фонда страхования вкладов» [1].

Государственная корпорация осуществляет свою деятельность на основании следующих принципов:

- организация деятельности Агентства на основе прозрачности деятельности и информационной открытости системы страхования вкладов для общества. Данный принцип является важным, так как он формирует доверие населения к системе страхования. Агентство по страхованию вкладов регулярно представляет данные о формировании и движении фонда страхования вкладов, а также осуществляет анализ структуры рынка вкладов населения;

- организация работы Агентства с банковскими ассоциациями. Взаимодействие Агентства с банковскими организациями является важным фактором, который влияет и обеспечивает эффективное функционирование системы страхования вкладов. С помощью такого сотрудничества происходит реализация генерации методов к применению законодательства о страховании вкладов, предоставление защиты прав населения с соблюдением интересов банковских учреждений, повышение прозрачности деятельности банков, привлекающих вклады, оказание банкам помощи по вопросам страхования вкладов, а также организационной, методической и консультационной работы;

- уменьшение административной нагрузки на банки РФ. Взаимодействие между Агентством и Банком России посредством полномочий, закрепленных за ними на основе законодательной базы, которые связаны с деятельностью ССВ. Содержание полномочий заключается в следующих аспектах:

- участие банков в системе страхования вкладов;

- выплата банками страховых взносов;

- выплаты возмещения по вкладам;

- проведение проверок банков по вопросам страхования вкладов и применения к ним мер ответственности (ликвидации банков);

- решение других задач, возникающих в связи с функционированием системы страхования. Агентство по страхованию вкладов функционирует с такими целями в соответствии с ФЗ:

- «обеспечивать функционирование системы страхования вкладов;

- организовывать учет банков (ведение реестра банков);

- осуществлять сбор страховых взносов и осуществлять контроль за их поступлением в фонд обязательного страхования вкладов;

- организовывать и применять мероприятия по учету требований вкладчиков к банку и выплате им возмещения по вкладам;

- размещать и (или) инвестировать временно свободные денежные средства фонда обязательного страхования вкладов в порядке, определенном действующим законодательством;

- требовать от банков размещения информации о системе страхования вкладов и об участии в ней банка в доступных для вкладчиков помещениях банка, в которых осуществляется обслуживание вкладчиков;

- определять порядок расчета страховых взносов в соответствии с действующим законодательством» [2].

Также Агентство по страхованию вкладов занимается отбором банков для включения их в систему страхования вкладов. Стать участником системы страхования вкладов может банк с достаточной финансовой устойчивостью, который осуществляет свою деятельность согласно законодательству Российской Федерации и выполняет нормативы, установленные Банком России.

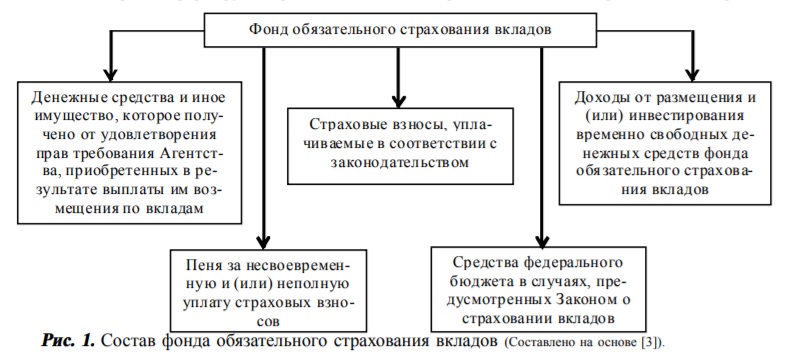

Необходимо отметить, что финансирование выплат возмещения по страховым вкладам осуществляется из Фонда обязательного страхования вкладов, который был создан в соответствии с Законом о страховании вкладов. В свою очередь, Фонд обязательного страхования вкладов представляет совокупность денежных средств и иного имущества, которое принадлежит Агентству на праве собственности. Фонд обязательного страхования вкладов обособляется от иного имущества Агентства и по нему ведется обособленный учет. Для учета денежных средств фонда Агентство имеет специальный счет в Банке России. Банк России не уплачивает процентов по остаткам денежных средств, находящихся на этом счете [3].

Из каких средств формируется фонд обязательного страхования вкладов, представлено на рис. 1.

Для наглядного изучения роли Агентства по страхованию вкладов в банковской системе Российской Федерации рассмотрим основные аспекты его деятельности за период 2013-2016 гг., а также динамику основных финансовых параметров ССВ, что представлено в таблице 1.

Таблица 1. Динамика основных финансовых параметров ССВ в 2013-2016 гг.*

| Показатели | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Количество банков-участников (в том числе действующих банков) | 891 (793) | 873 (762) | 860 (698) | 842 (616) |

| Совокупный объем застрахованных вкладов в действующих банках, млн руб. | 13 999 731 | 16 590 994 | 18 303 212 | 22 889 884 |

| Страховая ответственность Агентства в действующих банках (потенциальные выплаты), млн руб. | 9 401 174 | 10 874 457 | 12 700 000 | 14 909 018 |

| Отношение размера страховой ответственности Агентства к совокупному объему застрахованных вкладов, % | 67,2 | 65,5 | 69,4 | 65,1 |

| Максимальный размер страхового возмещения на одного вкладчика в одном банке, тыс. руб. | 700 | 700 | 1 400 | 1 4001 |

| Ставка/базовая ставка страховых взносов за квартал, % расчетной базы | 0,10 | 0,10 | 0,10 | 0,10 |

| Дополнительная/повышенная дополнительная ставка взносов, % расчетной базы2 | -/- | -/- | -/- | 0,02/0,15 |

| Размер фонда обязательного страхования вкладов, млн руб. | 205 767 | 168 127 | 83 599 | 37 454 |

1 «С 1 апреля 2015 г. установлен дополнительный лимит возмещения до 10 млн руб. на одного вкладчика в одном банке по счетам эскроу, открытым для расчетов по сделкам купли-продажи недвижимости.

2 С 1 июля 2015 г. введены дифференцированные ставки страховых взносов, при этом базовая ставка установлена в размере ранее действовавшей единой ставки взносов» [4].

* Составлено автором.

Проанализировав динамику основных финансовых параметров ССВ в 2013-2016 гг., можно отметить следующие изменения:

- количество банков-участников уменьшилось в отчетном периоде по отношению к 2013 на 49, или на 94%; в том числе количество действующих банков уменьшилось в отчетном периоде на 177, или 77%;

- совокупный объем застрахованных вкладов в действующих банках в 2016 году составил 22 889 884 млн руб., что на 8 890 153 млн руб. больше, чем в 2013 году, то есть совокупный объем застрахованных вкладов увеличился на 163%;

- страховая ответственность Агентства в действующих банках в 2016 году увеличилась по сравнению с 2013 на 5 507 844 млн руб., или на 158% и составила 14 909 018 млн руб.;

- отношение размера страховой ответственности Агентства к совокупному объему застрахованных вкладов в отчетном периоде составил 65,1%, в 2013 году этот показатель был равен 67,2%;

- максимальный размер страхового возмещения на одного вкладчика в одном банке увеличился к 2016 году и составил 1 400 тыс. руб.

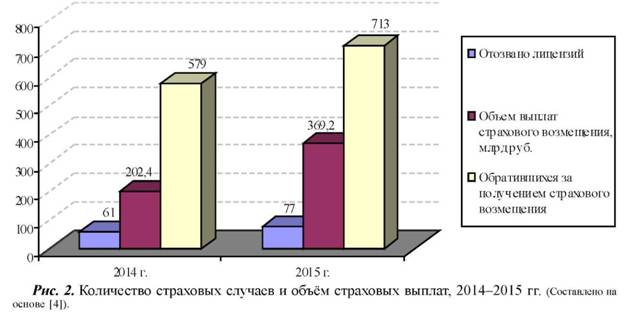

В 2015 году у банков — участников ССВ было отозвано 77 лицензий (в 2014 году — 61), объём выплат страхового возмещения по сравнению с предыдущим годом увеличился на 82% (с 202,4 до 369,2 млрд руб.), а число вкладчиков, обратившихся за получением страхового возмещения, — на 23% (с 579 до 713 тыс.). Всего же за время существования ССВ к 31 декабря 2015 г. произошли 295 страховых случаев, общий размер страховой ответственности по которым составил 828 млрд руб. перед 5,29 млн вкладчиков (рис. 2).

За счёт средств Фонда в 2015 году были осуществлены компенсационные выплаты на сумму более 2,3 млрд руб. в пользу 23 тыс. вкладчиков 45 украинских банков, прекративших свою деятельность на территории Республики Крым (годом ранее — 25 млрд руб. в пользу 200 тыс. вкладчиков).

Также одним из важных направлений деятельности Агентства является предотвращение попыток страхового мошенничества. В целях защиты прав вкладчиков и предупреждения нанесения ущерба Фонду в каждом из ликвидируемых банков были проанализированы операции по вкладам с целью выявления признаков формирования фиктивных обязательств.

По его результатам за последние 3 года объемы выявленных в ликвидируемых банках сомнительных операций сохраняются на высоком уровне (11,6 млрд руб. — в 2013 году, 3,7 млрд руб. — в 2014 году, 5,8 млрд руб. — в 2015 году). При этом доля сомнительных вкладов в общем объеме страховой ответственности по всем страховым случаям планомерно снижается (9,2% — в 2013 году, 1,9% — в 2014 году, 1,3% — в 2015 году), в том числе в результате мер, принимаемых Агентством.

Итак, по состоянию на 31 декабря 2015 г.:

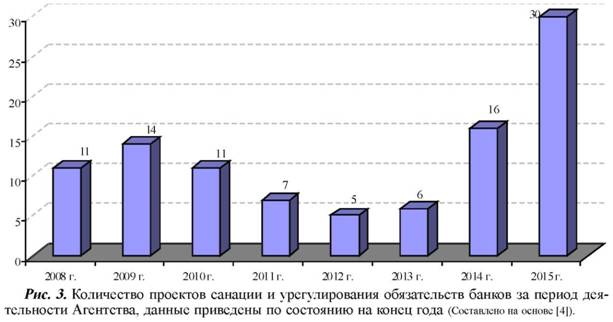

- Агентством по страхованию вкладов были выполнены меры по предупреждению банкротства в 30 банках (рис. 3), также число банков, в отношении которых Агентством были приняты санационные меры, увеличилось.

- Агентством было направлено 1 537,55 млрд руб. на осуществление санации банков, из них 1 270,47 млрд руб. (с учетом замещения источников финансирования) — за счёт кредитов Банка России, 259,33 млрд руб. — за счёт средств имущественного взноса Российской Федерации в имущество Агентства, 7,75 млрд руб. — за счёт средств Фонда.

- Работники Агентства приняли участие в работе 88 временных администраций по управлению кредитными организациями, назначенных Банком России, с целью повышения своевременности проведения мероприятий по возврату активов, выявлению на раннем этапе сделок, совершённых руководством банков в ущерб интересам кредитных организаций и их кредиторов, а также более оперативному рассмотрению требований кредиторов.

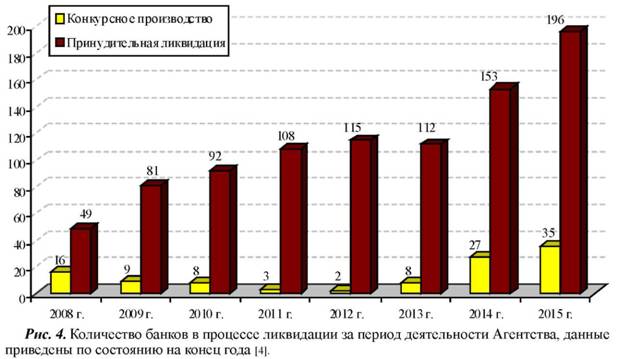

- Агентством были реализованы функции конкурсного управляющего в 231 кредитной организации, показатель в 1,3 раза превысил аналогичный в прошлом году. Также конкурсное производство проводилось в 196 кредитных организациях, принудительная ликвидация — в 35, что представлено на рис. 4.

«Для оказания услуг в ликвидируемых кредитных организациях при Агентстве было аккредитовано 93 организации. За отчётный год проведен 801 отбор на право оказания Агентству услуг в ликвидируемых банках, что в 1,5 раза превышает аналогичный показатель прошлого года» [4].

Следовательно, нельзя недооценивать существенную роль Агентства страхования вкладов, так как его функции и полномочия продолжают расширяться, Агентство можно считать самостоятельным элементом банковской системы России.

«Особенности статуса фонда обязательного страхования вкладов оказали решающее воздействие на выбор организационно-правовой формы специальной организации по управлению системой страхования вкладов. Исходя из традиций российской правовой системы, указанная организация не могла быть коммерческой, так как цели и задачи ее деятельности находятся в плоскости управленческой деятельности. С другой стороны, данная организация должна иметь возможность осуществлять сделки, в том числе имеющие внешне коммерческий характер. Поэтому организация по управлению системой страхования вкладов не может быть государственным учреждением, так как статус государственного учреждения не обеспечивает независимости фонда страхования вкладов. В то же время должен быть обеспечен надлежащий публичный контроль за деятельностью организации по управлению системой страхования вкладов» [5].

Таким образом, если бы Агентство по страхованию вкладов осуществляло свои функции как предпринимательская деятельность по оказанию рыночных услуг, то в таком случае, деятельность Агентства как социально значимого института, которая направлена на обеспечение стабильности банковской системы, прекратила бы свое функционирование. Именно потому, Агентство как инструмент социально-экономической политики государства действует на бесприбыльной основе, то есть является некоммерческой государственной корпорацией.

Следовательно, такая организация работы корпорации, функции, которые выполняет Агентство, соответствует современным подходам, используемым в мировой практике: системы страхования вкладов и финансового оздоровления кредитных организаций, которые существуют в развитых странах мира и не направлены на извлечение прибыли.

Агентство является одним из агентов государства по осуществлению финансовой политики в банковской системе и в стране в целом.

Акцентируя внимание на вышесказанном, стоит отметить, что совершенствование системы страхования вкладов в России является необходимым условием гармоничного функционирования ССВ, которое будет включать в себя следующие параметры:

- улучшение банковской системы путем усиления банковского надзора и отбор банков в систему страхования;

- повышение доверия клиентов за счет их уверенности в возврате своих вложений;

- расширение ресурсной базы коммерческих банков и улучшение её структуры, что обеспечит соответствующий рост банковских активов и расширение банковской деятельности в целом;

- посредством системы страхования депозитов решать проблемы регулирования банковской деятельности;

- обеспечить ведущую роль государства в этой системе;

- выделить структуру на роль страхового фонда в форме государственной организации;

- использовать более жесткую модель страховой системы в части участия в ней коммерческих банков и контроля над их деятельностью;

- посредством индивидуальных предпринимателей, а также некоммерческих организаций, предприятий малого и среднего бизнеса расширять круг субъектов страховой защиты;

- уменьшить ставку страховых взносов по мере накопления в фонде обязательного страхования вкладов достаточных ресурсов для обеспечения снижения уровня финансовой нагрузки на банки;

- разрабатывать и использовать современные подходы, в том числе хорошо зарекомендовавшие себя в других странах, в подготовке и проведении проверки проблемных банков, оценки и управления их активами и обязательствами, подбору инвесторов и контролю над проведением санации;

- обеспечивать эффективное осуществление функций и полномочий Агентства посредством внедрения современных моделей управления;

- обеспечивать информирование общества о деятельности Агентства для повышения доверия граждан к кредитной системе страны;

- увеличить максимальный размер страхового возмещения на одного вкладчика в одном банке с 1 400 тыс. руб. до 1800-2000 тыс. руб.

Выводы

Таким образом, можно сделать вывод о том, что Агентство по страхованию вкладов является главным звеном в банковской системе государства, обеспечивающим эффективную защиту вкладчиков от потери застрахованных вкладов, а также стабильную работу банковской системы в целом, повышая уровень доверия населения России к банковской системе, которая занимается координацией работы системы страхования вкладов на основе законодательства Российской Федерации. Следовательно, выполняя такие функции, Агентство по страхованию вкладов играет важную роль в банковской системе Российской Федерации.

Список литературы

1. Агентство по страхованию вкладов (Deposit Insurance Agency) [Электронный ресурс]. — Режим доступа: forexaw.com/TERMs/Public_institutions/Public_institutions_in_Russia/ (дата обращения: 27.03.2017).

2. О страховании вкладов физических лиц в банках Российской Федерации: Федеральный Закон от 23.12.2003 г. №177-ФЗ [Электронный ресурс]. — Режим доступа: www.asv.org.ru/guide/laws_1/ (дата обращения: 27.03.2017).

3. Фонд обязательного страхования вкладов [Электронный ресурс]. — Режим доступа: lawbook.online/finansovoe-pravo-rossii-kniga/5fond-obyazatelnogo-strahovaniya.html (дата обращения: 27.03.2017).

4. Годовой отчёт государственной корпорации «Агентство по страхованию вкладов» за 2015 год [Электронный ресурс]. — Режим доступа: www.asv.org.ru/agency/annual/2015/2015.doc (дата обращения: 27.03.2017).

5. Правовой статус агентства по страхованию вкладов, его полномочия [Электронный ресурс]. — Режим доступа: elibrary.ru/download/69297006.pdf (дата обращения: 27.03.2017).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ