всё о финансовом анализе

+7(902) 40-84-700

Возникновение дебиторской и кредиторской задолженностей

М.Н. Третьяк

Студент 2 курса экономического факультета

Хабаровского государственного

университета экономики и права

г. Хабаровск, Российская Федерация

Инновационная наука

№11-1 2016

Аннотация. В данной статье рассмотрены причины возникновения дебиторской и кредиторской задолженностей. Предоставлена сравнительная таблица обоснования возникновения задолженностей. Приведение примера выявления типа задолженности.

В текущем положении развития рыночных отношений между экономическими субъектами, происходит увеличение сфер деятельности. Что бы начать осуществлять любую деятельность, требуются денежные средства, с которых идёт обеспечение экономических субъектов: основными средствами, персоналом, продукцией, товарами, новым технологиями и прочим, что помогает организации улучшить и расширить сферу деятельности, а также привлечь новых покупателей, заказчиков и инвесторов, что позволяет быть конкурентно способным на текущем рынке.

Прогресс не стоит на месте, и каждая экономическая единица желает преуспеть в своих начинаниях. Поэтому предприятиям приходится изыскивать денежные средства. Есть несколько вариантов: банки (кредитные организации), государство, действующие организации. При взаимодействии возникают экономические отношения, которые отражаются в отчётности организации, как дебиторская и кредиторская задолженности.

Дебиторская и кредиторская задолженности — неизбежное следствие системы денежных расчетов между организациями, при которой возникает разрыв времени платежа с моментом перехода права собственности на товар. То есть между предъявлением платежных документов к оплате и временем их фактической оплаты обычно проходит некоторое временя.

«Дебиторская задолженность - это задолженность покупателей, заказчиков, заемщиков, подотчётных лиц и т.д., которую организация планирует получить в течение определённого периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.» [1]

«Кредиторская задолженность - денежные средства, временно привлечённые предприятием, учреждением, организацией и подлежащие возврату соответствующим физическим или юридическим лицам. Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженные товары, неоплаченные налоги, невыплаченная начисленная заработная плата, не внесённые страховые взносы, не оплаченные долги» [2]

Если предприятие обращается за получением денежных средств в банковскую структуру, это влечёт за собой выдачу кредитов и займов не только физическим лицам, но и юридическим, на основе возвратности, срочности и платности. Таким образом, организация обязуется вернуть денежные средства в определённый срок и с процентами.

Государство предоставляет льготы, бюджетные денежные средства (выдающиеся только на определённые цели), государственные заказы и т.д..

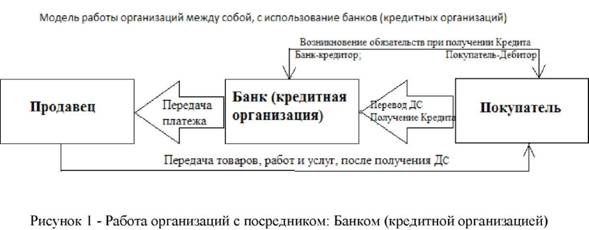

Но несмотря на то, что у экономических единиц есть предыдущие способы получения финансовых ресурсов, часто имеет место обращение одной организации к другой. В данном взаимодействии предприятия могут предоставить товары, работы, услуги в рассрочку, либо произвести открытие кредитной линии, так же можно совершить и отсрочку платежа. Некоторые предприятия работают с банками, то есть, получение необходимых финансовых ресурсов, существует посредник. Пример предоставлен на рисунке 1.

Суть, определения вида задолженности, состоит в том, что для начала идёт определение условий на которых состоится получение обязательств и передача денежных средств, товаров, работ, услуг. Далее состоится передача, обязательств и получение материальной выгоды.

Пример: есть сторона R, которая желает приобрести товар, за счёт собственных средств и есть сторона W, которая способна продать данный товар. Среди этих организаций возникают отношения «дебитор-кредитор». Сторона R передаёт денежные средства стороне W, а сторона W передаёт товар.

У R кредиторская задолженность (долг перед организацией W, за оформленный, но не полученный товар, так как оплата не поступила), переходит в дебиторскую задолженность (долг организации W, за оформленный и уже оплаченный товар, но ещё не поступивший).

У организации W возникла дебиторская задолженность (долг организации R, за оформленный товар, но ещё не оплаченный и не полученный), после получения денежных средств идёт переход в кредиторскую задолженность (долг перед организацией R, товар оформили, оплатили, передачу данного товара ещё не совершили).

В таблице 1 указаны причины возникновения дебиторской и кредиторской задолженностей.

Таблица 1. Причины возникновение дебиторской и кредиторской задолженности

| Обязательства | Дебиторская задолженность, причины возникновения | Кредиторская задолженность, причины возникновения |

| Поставщики | Оплатили товар, но его ещё не доставили. | Товар поступил, но оплату ещё не произвели. |

| Подрядчики | Работу оплатили, но ещё не выполнили. | Работу выполнили, но ещё не оплатили. |

| Заказчики | Товар отгружен, но оплата за него ещё не поступила. | Произвели оплату товара, но его ещё не отгрузили. |

| Кредиты и займы | Выдача заказчикам кредитов, займов и рассрочек. Так же предоставление отсрочек платежей. | Взятие организацией кредитов, займов, рассрочек и отсрочек платежей |

| Неустойки (штрафы и пенни) | При предоставлении кредитов и займов, заказчики нарушают условия договоров, за это им начисляются неустойки. | При взятии кредитов и займов, организация нарушает условия договоров, за это начисляются неустойки, обязательные к выплате. |

| Работники организации |

-Выдали денежные средства подотчетному лицу, но он ещё не отчитался.

-Переслать по заработной плате. |

-Подотчетное лицо совершили покупку товаров за свой счёт и отчиталось, но организация ещё не произвела возврат денежных средств.

-Задержка заработной платы. |

| Налоги и сборы | Переплата по налогам и сборам. | Задержка выплат по налогам и сборам. |

| Социальные выплаты | Переплата по выплатам. | Задержка выплат. |

Вывод: Этот пример показывает возникновение дебиторской и кредиторской задолженностей, стоит отметить, что если совершать приобретение в «текущий момент», то данные операции возникновения задолженностей отражаться в балансе не будут. Задолженности находят отражение в балансе, при возникновении на срок менее года — это будет краткосрочная задолженность, а более года долгосрочная. При определении вида задолженности, следует определить причину возникновения.

Список использованной литературы:

1. URL ссылка: http://mvf.klerk.ru - В помощь бухгалтеру

2. URL ссылка: http://dic.academic.ru - Словарь академик

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ