всё о финансовом анализе

+7(902) 40-84-700

Управление инвестированным капиталом

И.А. Астраханцева

Вестник КрасГАУ

№9 2013

В статье рассматриваются вопросы управления инвестированным капиталом на отечественных предприятиях. Автор предлагает систему методов и форм финансирования компаний в целях ускоренного экономического роста.

Доминирование стратегического подхода в управлении предопределяет приоритетные направления экономической политики хозяйствующих субъектов, в состав которых входит и разработка системы финансирования инновационной деятельности. В этом качестве традиционно рассматривают «систему методов и форм управления финансовыми денежными распределительными и перераспределительными отношениями между направлениями деятельности и подразделениями предприятия в процессе финансового обеспечения достижения целей инновационной деятельности [2, с. 50].

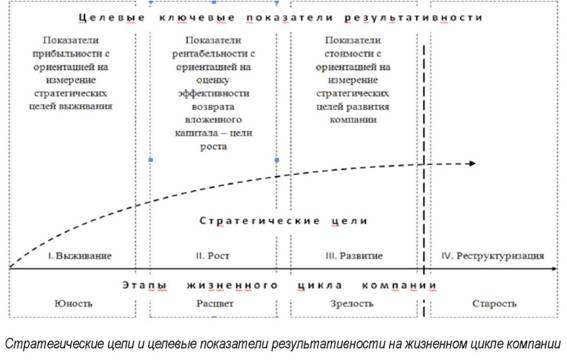

В связи с этим необходимо подчеркнуть, что прогрессивный характер идей и высокий научно-технический уровень проектов, позволяющие отнести те или иные инициативы к инновациям, должны оцениваться рыночными индикаторами конкурентоспособности и жизнеспособности предприятия. Инновации задают вектор движения по траектории жизненного цикла компании и оказывают определяющее влияние на ее позиционирование на этом пути. На рисунке приведен вид жизненного цикла, который, согласно авторитетному мнению ряда исследователей, характерен для отечественных предприятий [4, с. 17]. При этом характер управляющего воздействия инновационной деятельности может отражаться следующим образом:

- на этапе роста - показателями ускоренного экономического роста, когда компания проходит данную фазу жизненного цикла или в более сжатые сроки, или достигает более высокого уровня финансовой результативности по сравнению со среднеотраслевыми показателями;

- на этапе зрелости - показателями длительности и устойчивости позиции предприятия как лидера рынка или как одного из основных его участников.

Если следовать концептуальному подходу И.А. Бланка в трактовке экономической сущности инвестиционных ресурсов как той части финансовых ресурсов, которые могут быть направлены на развитие предприятия [1, с. 19-21], то можно утверждать, что финансирование инновационной деятельности осуществляется в границах ее финансового потенциала. Данный потенциал, на наш взгляд, оценивает в обобщенном виде возможности организации по наращиванию инвестированного капитала. Инвестированный капитал обслуживает сферу экономических интересов инвесторов компании, т.е. собственников, учредителей организации, а также кредиторов и заимодавцев. Эти партнерские группы, выступая в качестве инвесторов, хотят быть задействованы не только в процессах распределения операционной прибыли, но и в процессах ее формирования через участие в разработке и реализации бизнес-планов и операционных планов. Содержание этих документов как раз и заключается в реальном выполнении функции бизнес-системы компании по созданию стоимости, т.е. такого продукта хозяйственной деятельности, который соответствует потребности рынка. Расширение полномочий в принятии значимых долгосрочных решений находит зеркальное отражение в уровне финансовой ответственности за результаты их практического выполнения: капитал инвесторов несет на себе бремя инвестиционных рисков.

В научной литературе инвестированный капитал еще называют задействованным капиталом [5, с.100]. С такой трактовкой можно согласиться только в том случае, если иметь в виду функционирование капитала как экономического производственного ресурса.

Однако, на наш взгляд, инвестированный капитал - это более сложная экономическая категория. В этом качестве он имеет две оценки: реальную (фактическую на определенную дату) и прогнозную. Первая оценка - это действительно задействованный капитал в форме реализованного финансового потенциала компании, который в отчетном периоде был реально воплощен в активах предприятия как драйверах экономического роста и развития. Нами предлагается капитал в такой трактовке называть функционирующим инвестированным капиталом. Его оценка формируется по показателям стоимости активов пропорционально капиталу тех партнерских групп, которые позиционируют себя как инвесторы организации.

В теории управления финансами доминирует позиция, согласно которой к инвестированному капиталу традиционно не относят кредиторскую задолженность. Аргументом в правомерности такой позиции может служить целевой характер ее использования. Весомая часть этой задолженности выражает экономические интересы не инвесторов, а прочих субъектов экономических отношений. Такая трактовка функционирующего инвестированного капитала соответствует общеизвестному классическому алгоритму его расчета как по варианту «совокупный капитал минус кредиторская задолженность», так по варианту «собственный капитал плюс процентный заемный капитал». В.В. Неудачин отмечает, что величина инвестированного капитала рассчитывается по формуле, в которой из совокупных активов вычитаются беспроцентные текущие обязательства (по балансу), т.е. «кредиторская задолженность поставщикам, бюджету, полученные авансы, прочая» [5, с. 49]. Е.С. Стоянова также приводит свои аргументы в обоснование аналогичной позиции по исключению из расчета кредиторской задолженности [6, с. 160-163]. В учебнике В.Г. Когденко при описании метода расчета дифференциала финансового рычага рекомендуется рентабельность рассчитывать по «скорректированным активам», при этом их количественная оценка формируется как «суммарные активы за вычетом кредиторской задолженности, по пассиву они равны инвестированному капиталу» [3, с. 240].

Если направления инвестирования капитала были выбраны верно, то это находит непосредственное отражение в положительной динамике основных финансовых показателей хозяйственной деятельности предприятия. Реализация ошибочных решений скажется в факте отсутствия экономического роста и даже может проявиться в индикаторах экономического спада.

Вторая оценка инвестированного капитала формируется исходя из тезиса, что экономическим интересам компании отвечает позитивная динамика инвестированного капитала. При этом экономическая и инвестиционная привлекательность предприятия характеризуется не только объемом и структурой инвестированного капитала отчетного года, но и тем, какими резервами его наращения располагает компания. Нами предлагается инвестированный капитал в оценке потенциала его роста, наращения в последующие плановые периоды называть ресурсным инвестированным капиталом. Представляется, что такая интерпретация в полной мере отражает сущностную особенность исследуемой категории, которая заключается в том, что капитал рассматривается как «финансовые ресурсы предприятия, обеспечивающие его предстоящее развитие» [1, с. 13]. Ресурсный инвестированный капитал характеризует возможности и намерения предприятия расширять, диверсифицировать состав внутренних и внешних источников, дополнительно привлекаемых финансовых ресурсов на приемлемых для себя условиях. В этом качестве он входит в состав инновационного потенциала, так как доступ предприятия к источникам финансовых средств долгосрочного характера определяет реалистичность реализации проектов разного уровня капиталоемкости. Оперируя ресурсным инвестированным капиталом, можно говорить о «портфеле» источников его формирования. К тому же, чем он более наполнен резервными источниками финансовых ресурсов, тем более успешной следует считать финансовую деятельность. При этом состав источников не должен быть случайным, произвольным. Во внимание принимаются только такие источники финансовых средств, которые позволяют формировать рациональные схемы финансирования стратегических инициатив. Разработка данных схем предполагает всестороннее исследование комплекса вопросов:

- уточнение потребности предприятия в финансовых ресурсах как по объемам средств, так и по временному периоду их поступления в распоряжение предприятия;

- оценка финансовых возможностей компании как по варианту самофинансирования планов экономического роста и развития, в том числе за счет перераспределения направлений использования функционирующего инвестированного капитала, так и по кредитному варианту финансирования;

- отбор финансовых инструментов долевого и долгового характера в соответствии с принятой схемой финансирования внедряемых инноваций;

- обеспечение сбалансированности между показателями функционирующего и ресурсного инвестированного капиталов, не позволяющей утрачивать права собственности на предприятие в случае неудачной реализации проектов.

Следовательно, приоритетами финансовой политики управления инвестированным капиталом должны стать эффективные способы привлечения финансовых ресурсов, предложения которых на современном уровне развития экономических отношений существенно расширились. Этот факт обусловливает вариативность в оценке ресурсного инвестированного капитала. Динамичность финансовой среды в первую очередь проявляется в составе форм и инструментов финансирования. Развитие государственно-частного партнерства, проектного и венчурного финансирования значительно расширяют состав потенциальных инвесторов, которые понимают, что они смогут реализовать свои экономические интересы, выстраивая долгосрочные деловые отношения с компанией, которая становится для них стратегическим партнером. Это создает для компании благоприятную внешнюю среду функционирования и развития. Эти преимущества экономической и инвестиционной привлекательности менеджмент предприятия и должен учитывать при разработке целевой финансовой модели управления ростом бизнеса, контур которой выстраивается на балансе преимуществ и возможностей, с одной стороны, и угроз и вызовов - с другой. Поддержание балансового соотношения между этими категориями в системе целевых показателей результативности и показателей ограничений результативности [4, с. 16] позволяет удержать финансовую систему компании в равновесном состоянии как в процессе формирования инвестированного капитала из различных источников, так и в процессе его использования. Можно предположить, что на различных этапах функционирования инвестированного капитала, как формы объединения капиталов, его состав и структура могут существенно изменяться. На начальном этапе разработки системы финансирования инновационной деятельности устанавливается расширенный состав источников финансовых средств, в котором предпочтения находят выражение в последовательности их размещения в портфеле финансовых ресурсов. В процессе функционирования капитала возможно как вхождение в его состав новых участников, так и выход из него тех, кто потерял экономических интерес к проекту. Представляется, что высокий статус делового партнера, как инвестора, как стратегического партнера, должен устанавливаться только самой компанией и на том основании, что экономические отношения носят долгосрочный, устойчивый, плановый и взаимовыгодный характер. Последнее обстоятельство определяет подвижный контур финансовой модели компании, что обусловливает необходимость использования гибких форм и методов финансового планирования и управления. В этих условиях не все типовые решения будут столь однозначны. Требуется более ответственное отношение к клиентам, которые предоставляя режим наибольшего благоприятствования в организации товарных и денежных потоков, могут оказывать прямое и действенное содействие в реализации целей стратегического инновационного менеджмента. Справедливой оценки также требуют те источники финансовых ресурсов, которые принято относить к забалансовым.

Уточнив сущностные особенности инвестированного капитала, считаем допустимым под системой управления финансированием инновационной деятельности понимать систему управления инвестированным капиталом, т.е. систему управления процессами формирования и функционирования инвестированного капитала на основе координации и сбалансированности экономических денежных распределительных и перераспределительных отношений между источниками финансовых ресурсов и направлениями их использования.

Если учитывать сложный многоуровневый характер этих отношений, а также большое многообразие методов и форм управления, то необходимо не просто собрать все эти элементы финансового менеджмента в единое целое, но и определенным образом их между собой гармонизировать. Только в этом случае можно будет говорить о системе управления, которая в условиях свободы экономического выбора должна функционировать в заданном горизонте планирования на основе единых целей и задач, общих принципов, логически выстроенной системы критериев и ограничений принятия управленческих решений из возможных альтернатив.

Компания, которая выбрала траекторию инновационного пути развития, является более сложным объектом управления ввиду амбициозного, масштабного характера целевых установок. Управление финансовой деятельностью таких компаний можно считать эффективным только в том случае, если будет гарантировано финансовое обеспечение достижения данных целей. Залогом успешности, результативности менеджмента современных компаний, на наш взгляд, является гибкая система управления инвестированным капиталом, что позволяет ей адаптироваться к особенностям каждого из этапов эволюционного цикла. Принимая во внимание, что в основе любой системы управления лежит финансовая модель управления ростом бизнеса, можно утверждать, что невозможно разработать универсальную модель, что она может быть только базовой, а компании на ее основе разрабатывают целевые финансовые модели, параметры и приоритеты которой максимально учитывают специфические особенности экономики конкретных предприятий. Представляется, что в противном случае стремление менеджмента компаний полностью соответствовать тем или иным «стандартам финансового поведения» будет являться реальным тормозом, сдерживающим стратегические инициативы потенциально эффективных субъектов хозяйствования. Если говорить образно, то разработка системы управления финансированием инновационной деятельности - это созидательный процесс, когда на основе базовой модели формируется архитектура целевой модели, позволяющая выйти на максимально возможный уровень операционной эффективности при обеспечении необратимости эволюционных процессов роста и развития, а значит, устойчивого функционирования экономики предприятия с конкурентным уровнем финансовой результативности.

В практической деятельности данный созидательный процесс многоступенчатый, при этом все исследования между собой взаимосвязаны и взаимообусловлены. В этих условиях считаем возможным предложить все разработки по формированию эффективной системы управления инвестированным капиталом выполнять, основываясь на методе процессно-ориентированного управления. При этом его конечным продуктом будет модель управления финансами организации на определенной фазе жизненного цикла. Для стратегически ориентированных компаний это всегда есть финансовая модель экономического роста и развития.

Таким образом, управление инвестированным капиталом должно быть максимально нацелено на стратегические приоритеты, чтобы способствовать достижению впечатляющих результатов и усилению духа соперничества и состязательности в деловом мире за право реализации инновационных проектов. В этом заключается движущая сила экономики современных компаний.

Литература

1. Бланк И.А. Управление финансовыми ресурсами. - М.: Омега-Л, 2010. - 768 с.

2. Глущенко И.И. Разработка политики финансирования инновационной деятельности предприятия // Экономический анализ: теория и практика. - 2009. - № 12. - С. 50-57.

3. Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учеб. пособие. - М.: ЮНИТИ-ДАНА, 2010. - 471 с.

4. Лисицина Е.В., Токаренко Т.С. Управление финансовыми результатами компании // Финансовый менеджмент. - 2012. - № 4. - С. 125-140.

5. Неудачин В.В. Реализация стратегии компании: финансовый анализ и моделирование. - М.: Дело, 2012. - 168 с.

6. Финансовый менеджмент: теория и практика: учебник / под ред. Е.С. Стояновой. - М.: Перспектива, 2001. - 656 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ