всё о финансовом анализе

+7(902) 40-84-700

Управление дебиторской задолженностью предприятий транспортного строительства

П.А. Бобикова

Петербургский государственный университет

путей сообщения Императора Александра I

Известия Петербургского университета путей сообщения

№2 (43) 2015

На современном этапе для дорожно-строительных компаний особенно актуальна проблема управления дебиторской задолженностью, поскольку она часто «омертвляет» значительную долю оборотного капитала. В статье предлагается методика управления дебиторской задолженностью как одна из мер повышения результативности транспортного строительства.

Устойчивое развитие России в перспективе возможно только при существенном росте и модернизации объектов инфраструктуры, а значит, при повышении эффективности транспортного строительства.

В свою очередь, развитие отрасли потребует повышения как коммерческой эффективности отдельных предприятий, так и бюджетной эффективности дорожно-строительного комплекса в целом. Бюджетная эффективность же предполагает выполнение плановых объемов работ с высоким качеством в установленные сроки и по заданной стоимости. При таком понимании эффективности, а значит, и соответствующем подходе к госфинансированию отрасли только рациональный финансовый менеджмент обеспечит коммерческую эффективность предприятий. Соответственно, актуальным вопросом управления финансами становится снижение себестоимости производимых работ, во многом определяемой «омертвлением» оборотного капитала в дебиторской задолженности. Чтобы преодолеть данную трудность, необходимо иметь инструменты воздействия на дебиторов. Поскольку любой инструмент потребует затрат, необходимы методы, которые, во-первых, позволили бы оптимизировать дебиторскую задолженность дорожно-строительных компаний, во-вторых, определили бы целесообразность мер к взысканию задолженности с учетом того, что соответствующие затраты скажутся на конечной эффективности (результативности транспортного строительства).

Разработке методики подобного рода и посвящена эта статья.

Дебиторская задолженность как экономическая категория и ее особенности в транспортном строительстве

Дебиторская задолженность - это сумма долгов, причитающихся предприятию от юридических и физических лиц при финансовых взаимоотношениях с ними [2]. Дебиторская задолженность - это чистое отвлечение финансовых ресурсов предприятия из его оборота, иммобилизация средств предприятия в пользу третьих лиц [1]. Таким образом, дебиторская задолженность по экономической сути - это отвлеченные из оборота предприятия денежные средства, представляющие собой долг контрагентов за товары (работы, услуги), полученные на условиях отсрочки платежа.

Дебиторская задолженность в дорожно-строительной отрасли - проблема не столько экономическая, сколько социальная. Неплатежи между организациями - участницами строительства затем оборачиваются потерями в других отраслях и в общественной сфере, т. е. проблема имеет даже не отраслевой, а макроэкономический характер. В дорожном строительстве распространены схемы работы, рассчитанные на уклонение от оплаты задолженности: фирмы-однодневки, фиктивные конкурсы и т. п. В результате классические юридические и арбитражные методы зачастую оказываются неэффективными.

Эти особенности обусловливают поиск новых методов разрешения долговых проблем, возникающих между организациями - участницами дорожного строительства.

Методика управления дебиторской задолженностью предприятия и порядок алгоритмизации указанного управленческого процесса.

Особенностями финансовых потоков тран-спортно-строительного комплекса обусловливается и разработка методики управления дебиторской задолженностью.

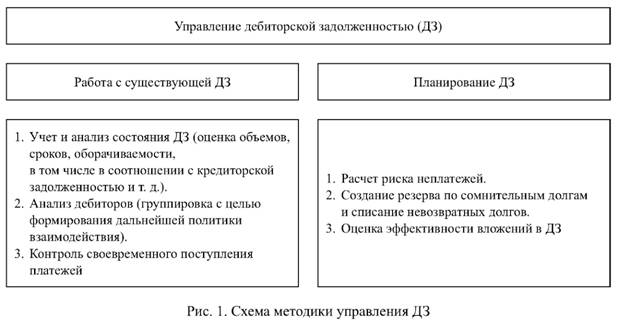

Прежде всего, следует перечислить обязательные элементы искомой методики (рис. 1).

Построение эффективной методики управления дебиторской задолженностью для проектной организации подразумевает ряд последовательных действий в двух направлениях (в соответствии с двумя элементными кластерами на схеме (рис. 1)). Первая группа мероприятий направлена на оптимизацию существующей дебиторской задолженности, вторая относится к планированию дебиторской задолженности и оценке ее влияния на финансовые результаты фирмы.

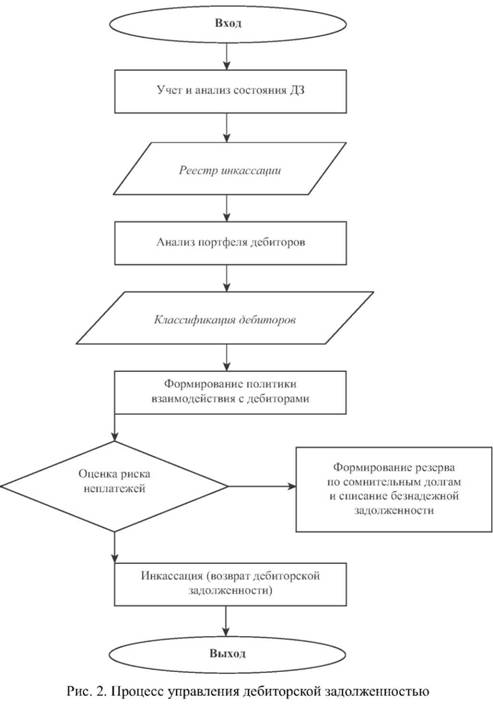

Логику построения алгоритма управления дебиторской задолженностью для проектных организаций обусловливает, с одной стороны, потребность предприятий данной сферы в постоянном повышении оборачиваемости ресурсов, с другой стороны, необходимость минимизации дополнительных издержек, связанных с инвестированием средств в дебиторскую задолженность и с ее инкассацией.

Началом процесса управления дебиторской задолженностью (рис. 2) является факт отсутствия оплаты после подписания акта приема работ. Финал процесса - это возвращение сумм в деловой оборот предприятия.

Таким образом, формирование процедур планирования и контроля дебиторской задолженности, а также алгоритмизация процесса управления подразумевает выполнение мероприятии по следующим этапам:

- контроль образования и анализ состояния дебиторской задолженности (учет возникающих долгов);

- ранжирование и присвоение рейтинга перспективности заказчиков (классификация дебиторов);

- принятие решений о дальнейшей работе с каждой группой дебиторов в соответствии с их рейтинговой оценкой;

- определение приемов ускорения возврата дебиторской задолженности (с учетом организационно-психологических аспектов процедуры инкассации).

Необходимо отметить, что для группировки дебиторов используется оценка риска неплатежей по заключаемым договорам. Иными словами, классификация дебиторов позволяет присвоить представителям каждой группы рейтинговую характеристику, влияющую на условия вновь заключаемых сделок. На основании присвоенных рейтинговых оценок определяются процедуры планирования дальнейшего взаимодействия с контрагентами.

Возможные действия после 30 дней задержки платежа представлены на рис. 3.

При постановке работы с дебиторской задолженностью очень важно определить, кто именно в компании отвечает за ее погашение. Обязанности каждого сотрудника при управлении дебиторской задолженностью должны быть закреплены документально. Фиксируются базовые инструкции о порядке действий для максимального возврата дебиторской задолженности.

Переговоры, которые по сути являются тонкой психологической игрой с дебиторами, можно разделить на три этапа: информирование (напоминание о долге), психологическое давление (так называемый «метод заезженной пластинки») и переход к жестким и юридическим методам работы (что может привести к разрыву отношений с контрагентом).

Следует отметить, что дебиторская задолженность также снижает общую рентабельность, поскольку инициируются дополнительные издержки по следующим направлениям:

- расходы на работу с дебиторами (связь, командировки и пр.);

- период оборота дебиторской задолженности без ее индексации;

- потери от безнадежной дебиторской задолженности (списание средств в убытки).

В этих условиях до принятия решения о финансировании мер по инкассации задолженности логично оценить соответствующий экономический эффект (эффект «инвестиций» в управление дебиторской задолженностью).

Эффект инвестирования можно оценить следующим образом:

- прогнозируется сумма дополнительного притока денежных средств от увеличения объема инкассированной дебиторской задолженности;

- рассчитывается сумма дополнительных затрат по инкассации долга и/или прямых финансовых потерь от его невозврата;

- с учетом фактора времени сравниваются данные суммы путем вычисления эффекта отказа от инвестирования:

ЭДЗ = (ПДЗ / (1 + k)n) - (ЗДЗ + УДЗ),

где ПДЗ - дополнительные денежные средства, получаемые благодаря своевременной инкассации дебиторской задолженности;

n - период дисконтирования;

k - ставка дисконтирования;

ЗДЗ - затраты, связанные с инкассацией долга;

УДЗ - сумма списанной дебиторской задолженности в связи с истечением сроков давности.

Если рассчитанная величина оказывается положительной, то предприятию проще искать компромисс с должником, нежели прибегать к юридическим процедурам и/или услугам коллекторов по взысканию долга.

Представленный подход к учету и регулированию дебиторской задолженности может стать одним из инструментов финансового менеджмента крупных проектов в транспортном строительстве. В совокупности с рациональной методикой управления дебиторской задолженностью на отдельных предприятиях он будет способствовать улучшению состояния всего отраслевого комплекса.

Для использования предлагаемой методики управления дебиторской задолженностью не требуется создания дополнительных структурных подразделений внутри организации; бизнес-процессы являются операционно-функциональными единицами деятельности имеющегося персонала (как правило, это сотрудники планово-экономических служб).

Заключение

Представленный подход к управлению реальной и скрытой дебиторской задолженностью может стать одним из инструментов финансового менеджмента крупных проектов в транспортном строительстве. В совокупности с рациональной системой управления финансовыми потоками на отдельных предприятиях он будет способствовать повышению эффективности всего отраслевого комплекса.

Библиографический список

1. Ковалёв В.В. Финансовый менеджмент: теория и практика / В.В. Ковалёв. - М.: Проспект, 2014. - 1104 с.

2. Современный экономический словарь / Л. Лозовский, Б. Райзберг, Е. Стародубцева. - М.: Инфра-М, 2010. - 512 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ