всё о финансовом анализе

+7(902) 40-84-700

Управленческий анализ затрат предприятия

Самусь Елена Александровна,

студентка 4 курса

факультета экономики и менеджмента

ФГБОУ ВО КГУ

Политика, экономика и инновации

№1 (11) 2017

Аннотация: в работе исследуются вопросы проведения управленческого анализа затрат предприятия с целью их оптимизации

В современных условиях нестабильного развития рыночной экономики принятие того или иного управленческого решения в целях повышения эффективности производственной деятельности организации приобретает особую актуальность. Кризисные условия жесткого выживания диктуют свои правила: компаниям необходимо оптимизировать свои затраты и создать необходимые условия для обеспечения менеджеров своевременной и достоверной информацией о финансовом состоянии организации. В этом случае особую значимость приобретает анализ безубыточности предприятия или CVP-анализ. Затраты организации являются необходимым условием осуществления финансово-хозяйственной деятельности организаций, так как именно понесенные организацией затраты в конечном итоге овеществляются в готовой продукции. Кроме того, от величины затрат напрямую зависят конечные результаты финансово-хозяйственной деятельности организации, а именно рост производительности труда, повышение фондоотдачи, увеличение выпуска продукции, снижение ее себестоимости, а главное - рост доходов и прибыли организации. Естественно, что, являясь одной из составляющих финансового результата, затраты организации оказывают влияние на величину налогооблагаемой прибыли.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета фондоотдача и большого количества финансово-экономических коэффициентов.

Соответственно, затраты организации являются важнейшим объектом бухгалтерского и налогового учета. Более того, затраты организации являются системообразующим элементом всей подсистемы управленческого учета, который нередко (хотя, по нашему мнению, совершенно необоснованно) вообще отождествляется именно с учетом затрат.

Однако организация учета затрат в условиях неустойчивой нормативно-правовой базы, регулирующей вопросы бухгалтерского учета и налогообложения, и ее противоречивости является сложной задачей для организаций различных секторов экономики Российской Федерации. Обилие нормативных документов не решает многих проблем, с которыми сталкиваются бухгалтеры при ведении бухгалтерского финансового и налогового учета именно в части затрат организации. В частности, существует неоднозначная трактовка условий, при совокупном единовременном соблюдении определяется момент, в который затраты признаются в учете, существуют проблемы в определении величины затрат, порядка их документального оформления, нормирования для целей налогового учета.

Преобладающая часть основных затрат - прямые затраты, которые непосредственно включаются в себестоимость конкретной продукции на основании первичных документов, и в калькуляционных ведомостях выделяются отдельными статьями. Однако некоторые виды расходов имеют двойственную природу. Например, расходы по содержанию и эксплуатации оборудования по способу включения в себестоимость продукции являются косвенными, учитываются в составе общепроизводственных (накладных) расходов, но, по сути, они, конечно, связаны с производством продукции.

Накладные расходы - это расходы на организацию, управление и обслуживание производства. К ним относятся:

- заработная плата управленческого персонала, обслуживающего персонала,

- аренда помещений,

- затраты на отопление,

- текущий ремонт

- прочие косвенные расходы.

По целесообразности расходования затраты подразделяются на эффективные и неэффективные. Под эффективными затратами понимают затраты, в результате которых получены доходы от реализации таких видов продукции, для производства которых эти затраты были произведены.

Под неэффективными затратами понимают непроизводительные расходы, в результате которых предприятие не получит доходы, так как не будет выпущен продукт. Иначе говоря, неэффективные затраты - это производственные потери (брак, простои, недостачи, порча ценностей). По назначению принято выделять производственные, управленческие, расходы на продажу и др. Производственные расходы - это стоимость части затрат (ресурсов) организации, которые израсходованы на изготовление продукции, выполнение работ и оказание услуг за отчетный период. Естественно, что это деление достаточно условно, поскольку по большому счету все затраты служат для осуществления производства.

Управленческие расходы - это затраты на управление организацией, не связанные непосредственно с производственным процессом. Данные расходы могут быть включены в себестоимость продукции, но не прямо, а путем распределения между всеми видами выпускаемой продукции пропорционально экономически-обоснованному показателю. К ним можно отнести амортизацию, аренду помещений общехозяйственного назначения, расходы на информационные, аудиторские, консультационные услуги и т. п.

Надо заметить, что применительно к торговой деятельности существует несколько дополнительных признаков для классификации затрат (издержек обращения). Как правило, в отдельные группы там выделяют затраты, формирующие фактическую себестоимость товаров (покупная стоимость и затраты на доставку товара в организацию), а в отдельную группу - затраты на доведение товара до потребителя.

По возможности и необходимости планирования выделяют лимитируемые и нелимитируемые затраты. Лимитируемые затраты - это расходы, по которым законодательством либо самой организацией установлены лимиты, нормы и нормативы. Как правило, лимиты сегодня применяются только для целей налогового учета, в то время как в финансовом учете затраты принимаются в фактически понесенном размере. Нелимитируемые затраты -это расходы, принимаемые в фактических размерах. Наконец, важнейшее значение, которое определило во многом и дальнейшую структуру данного издания, имеет классификация затрат по экономическим элементам и статьям затрат.

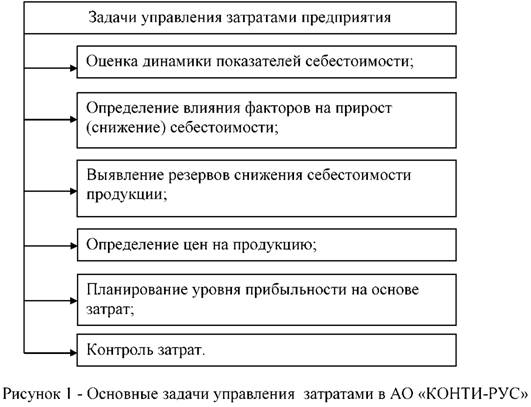

Одним из приоритетных направлений адаптации АО «КОНТИ-РУС» к нестабильной конкурентной среде является формирование эффективной системы управления затратами, способной сократить затраты путем выполнения комплекса аналитических, проектно-конструкторских и внедренческих мероприятий по совершенствованию кондитерских изделий и технологии их производства, не снижая их качества. На рисунке 1 приведены основные задачи управления затратами в АО «КОНТИ-РУС».

Оценка эффективности понесенных затрат является важнейшей среди представленных задач. Эта задача решается при помощи анализа структуры затрат. Структура затрат показывает отношение отдельных элементов затрат к их общей сумме независимо от целевого назначения.

В свою очередь, главные экономические трудности производственных предприятий вызваны ростом себестоимости продукции, снижением уровня рентабельности и ценовой конкуренции выпускаемой продукции.

Ключевыми направлениями повышения конкурентоспособности и эффективного учета затрат в АО «КОНТИ-РУС» становятся: снижение себестоимости продукции и минимизация затрат, внедрение ресурсосберегающих технологий, технологическая модернизация производства, способность удовлетворять возрастающие требования клиентов к качеству продукции и гибко реагировать на изменение спроса.

Процесс управления затратами и, как следствие, себестоимостью продукции хозяйствующего субъекта, предусматривает решение вопросов планирования, учета, анализа и контроля структуры затрат производства, как отдельных видов продукции, так и всей их совокупности.

Производственные предприятия становятся все более заинтересованными в том, чтобы добиться достаточной эффективности производства, контролируя свои затраты, в том числе через политику ресурсосбережения.

В процессе производства продукции с целью обеспечения конкурентоспособности необходимо также помнить, что стоимость продукта формируется исходя из выбора потребителя (покупателя). Поэтому проектирование и разработка продукта должна осуществляться в соответствии с критериями потребителя, чтобы был гарантирован сбыт по определенной стоимости и произведенные предприятием затраты оправдывали себя.

Современные производители должны четко понимать свою целевую установку: если цель - изготовление более дешевой продукции, то необходимо в качестве отправной точки рассматривать сумму затрат, если цель -изготовить продукцию лучше прежнего аналога, то отправной точкой должно быть качество.

Таким образом, возможно разумное сочетание в усовершенствованном продукте сокращения затрат при одновременном сохранении качества, а возможно и его улучшении. Максимизация потребительной стоимости за счет снижения затрат и повышения качества и есть основная цель системы управления затратами. Система управления затратами не только определяет и учитывает затраты по функциям, но и решает задачу оптимизации потребительских свойств и издержек.

Рассмотрим в таблице 1 общую структуру затрат АО «КОНТИ-РУС» по данным бухгалтерской отчетности для поиска путей минимизации затрат как одно из направлений по совершенствованию учета затрат.

Таблица 1 - Состав и структура затрат при формировании себестоимости

| Вид затрат | 2014 г. | 2015 г. | Абсолютное отклонение | Темп роста | ||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| Материальные затраты | 6734991 | 67,5 | 6273033 | 54,3 | -461958 | 93,1 |

| Затраты на оплату труда | 1064181 | 10,7 | 1004248 | 8,7 | -59933 | 94,4 |

| Отчисления на социальные нужды | 269318 | 2,7 | 257960 | 2,2 | -11358 | 95,8 |

| Амортизация | 414233 | 4,2 | 367352 | 3,2 | -46881 | 88,7 |

| Прочие затраты | 1489013 | 14,9 | 3645733 | 31,6 | 2156720 | 244,8 |

| Итого затрат | 9971736 | 100 | 11548326 | 100 | 1576590 | 115,8 |

| Выручка от реализации товаров | 12007870 | - | 13099006 | - | 1091136 | 109,1 |

| Себестоимость проданных товаров | 7516282 | - | 9277472 | - | 1761190 | 123,4 |

| Прибыль от продаж | 2030954 | - | 1762807 | - | -268147 | 86,8 |

Перспективными направлениями снижения затрат являются наибольшие по абсолютным значениям статьи, а именно сырье и материалы.

По данным таблицы 1 мы видим, что в 2014 г. удельный вес материальных затрат составляет 67,5% и 54,3% в 2014 г. и в 2015 г. соответственно. Наименьшую долю в структуре затрат составляют отчисления на социальные нужды и амортизация (менее 5% за 2014 - 2015гг.). Структурный анализ затрат показывает увеличение прочих затрат на 2,16 млрд. руб. или на 44,8%, а также повышение их удельного веса в структуре на 16,7%. Темп прироста прочих затрат составляет 144,8% и является максимальным среди представленных видов затрат в 2015 г., темпы роста которых являются отрицательными. Возрастание в 2015 г. прочих затрат оказывает отрицательное влияние на себестоимость кондитерских изделий. Себестоимость продукции, таким образом, в 2015 г. возросла на 1,76 млрд. руб. или на 23,4%. Данное повышение общих затрат, в свою очередь, оказало влияние и на прибыль от продаж, которая в 2015 г. снизилась на 268,15 млн. руб. или на 13,2%.

Таким образом, можно сделать вывод о том, что на предприятии правильно организованная система управления затратами оказывает существенное влияние на уровень эффективности его функционирования.

Список литературы:

1. Новосельский С.О. К вопросу о методике экспресс-анализа финансовой устойчивости предприятий АПК / С.О. Новосельский, О.А. Акулова. - В сборнике: научное обеспечение агропромышленного производства: материалы Международной научно-практической конференции. Курская ГСХА. 2014. С.255-258

2. Новосельский С.О. Роль оценки активов в процессе обеспечения финансовой устойчивости предприятий АПК / С.О. Новосельский, М. Евдокимова. - В сборнике: научное обеспечение агропромышленного производства: материалы Международной научно-практической конференции. Курская ГСХА. 2014. С.255-258

3. Новосельский С.О. Роль оценки кредитоспособности в финансовом механизме функционирования предприятий пищевой промышленности региона / С.О. Новосельский, И.В. Минакова, В.А. Климов, Т.Т. Дуплина // Вестник Курской государственной сельскохозяйственной академии. - 2015. - №8. - С.48-52

4. Новосельский С.О. Управление инвестиционной привлекательностью предприятия пищевой промышленности / С.О. Новосельский, Л.В. Бычкова, В.А. Климов, Н.А. Коптева // Вестник Курской государственной сельскохозяйственной академии. - 2015. - №8. - С.25-30.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ