всё о финансовом анализе

+7(902) 40-84-700

Учёт материально-производственных запасов в соответствии с МСФО

З.З. Сафина,

к.э.н.,

Р.Р. Халилова,

магистрант,

ФГБОУ ВО Башкирский ГАУ

Известия ОГАУ

№1 (63) 2017

Для осуществления бесперебойного процесса производства организации необходимо иметь в достаточном количестве различные производственные запасы.

Материально-производственные запасы (МПЗ) - понятие, неотъемлемо присущее экономике в целом и требующее адекватного отражения в бухгалтерском учёте, применения в целях налогообложения.

Материал и методы исследования. Принципы учёта запасов установлены международным стандартом IAS 2 «Запасы».

Запасы - активы, предназначенные для продажи в ходе обычной деятельности или для производства товаров (услуг) для такой продажи, а также сырьё и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи.

В соответствии со стандартом МСФО 2 запасы классифицируются следующим образом: товары, земля и другое имущество, закупленные и хранящиеся для перепродажи; готовая продукция, выпущенная компанией; незавершённая продукция, выпущенная компанией и включающая сырьё и материалы, предназначенные для дальнейшего использования в производственном процессе.

Стандарт МСФО 2 не содержит отдельной нормы, раскрывающей критерии признания активов в качестве запасов. К данной категории активов применяются общие положения признания активов: актив признаётся в балансе, когда существует вероятность притока будущих экономических выгод в компанию, актив имеет стоимость или оценку, которая может быть надёжно оценена.

Стандарт МСФО 2 применяется ко всем запасам, за исключением: незавершённого производства, возникающего по договорам на строительство, включая непосредственно связанные с ним договоры на предоставление услуг (IAS 11 «Договоры на строительство»); финансовых инструментов; биологических активов, связанных с сельскохозяйственной деятельностью и сельскохозяйственной продукцией в момент её сбора (международный стандарт IAS 41 «Сельское хозяйство») [1].

Во исполнение программы реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности и в целях разъяснения особенностей по бухгалтерскому учёту материально-производственных запасов в сельскохозяйственных организациях утверждены «Методические рекомендации по бухгалтерскому учёту материально-производственных запасов в сельскохозяйственных организациях» (утв. Приказом Минсельхоза России от 31.01.2003 № 26; далее - методические рекомендации). В методических рекомендациях в качестве основных задач учёта МПЗ в сельскохозяйственных организациях указываются: своевременное и полное оприходование готовой продукции, кормов, семян и прочих материалов из собственного производства; формирование фактической себестоимости приобретённых и изготовленных производственных запасов; правильное и своевременное документальное оформление операций и обеспечение достоверных данных по производству, заготовлению (приобретению), поступлению и отпуску запасов; разработка обоснованных учётных цен, своевременное отражение отклонений плановой себестоимости от фактической (калькуляционной разницы) и их отражение в бухгалтерском учёте; систематический контроль за сохранностью запасов по материально ответственным лицам в местах их хранения (эксплуатации) и на всех этапах их движения; контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг; своевременное выявление ненужных и излишних запасов с целью возможной продажи или выявления иных возможностей вовлечения их в оборот; контроль за использованием материалов по целевому назначению; своевременное получение точной информации об остатках МПЗ в местах хранения, периодическая сверка с данными бухгалтерского учёта; инструктаж материально ответственных лиц и других работников о порядке оформления первичных учётных документов, о правилах хранения и учёта готовой продукции и материалов; контроль за своевременным и правильным ведением складского учёта МПЗ; проведение анализа эффективности использования запасов [2].

Говоря о соответствии данных методических рекомендаций МСФО, стоит отметить, что они различаются составом нормативных документов, регулирующих учёт текущих активов. Так, в составе запасов российские организации представляют информацию о расходах будущих периодов. МСФО следуют принципу осмотрительности, согласно которому доходы и расходы не отражаются до их фактического возникновения, поэтому все предоплаченные расходы фиксируются в составе дебиторской задолженности. Кроме того, ПБУ 5/01 «Учёт материально-производственных запасов» выделяет в отдельный вид запасов организации животных на выращивании и откорме, тогда как согласно международной практике все активы, используемые в сельскохозяйственной деятельности, именуются биологическими и учитываются в соответствии со стандартом IAS 41 «Сельское хозяйство» [3].

В МСФО (IAS) 41 указывается, что сельскохозяйственная деятельность охватывает обширный спектр видов деятельности: животноводство, лесоводство, выращивание многолетних и однолетних культур, садоводство, цветоводство и рыбоводство, которые имеют общие свойства: способность к изменению; управление изменениями, способствующее биологическому преобразованию путём улучшения или урегулирования условий, поддерживающих осуществление процесса; оценка изменений — изменение качественных или количественных показателей в результате биотрансформации оценивается и отслеживается в рамках процесса оперативного управления. Биотрансформация в соответствии с МСФО (IAS) 41 приводит к следующим видам результатов: изменению активов из-за роста (увеличение количества или повышение качественных характеристик животных или растений), дегенерации (снижение количества или ухудшение качественных свойств животного или растения), воспроизводства (создание новых живых животных или растений) и производства сельскохозяйственной продукции.

В МСФО (IAS) 41 даны определения следующих терминов, используемых в стандарте:

- биологический актив (живое животное или растение);

- группа биологических активов (совокупность сходных живых животных или растений);

- сельскохозяйственная продукция (урожай продуктов биологических активов предприятия);

- сбор сельскохозяйственной продукции (отделение продукции от биологического актива или прекращение жизненных процессов биологического актива);

- активный рынок (рынок, на котором существуют все следующие условия: товары, торговля которыми осуществляется на рынке, являются однородными; в любое время обычно можно найти добровольно вступающих в операции покупателей и продавцов; информация о ценах общедоступна);

- балансовая стоимость (сумма, по которой актив отражается на балансе);

- справедливая стоимость (стоимость, на которую может быть обменен актив или урегулировано обязательство в сделке между хорошо осведомлёнными, заинтересованными в сделке и независимыми друг от друга сторонами).

Стоит указать, что в июне 2016 г. были внесены изменения и в п. 5 после абз. 3 включён абзац следующего содержания: плодовая культура — это живое растение, которое:

- используется для производства или получения сельскохозяйственной продукции;

- как ожидается, будет плодоносить в течение более одного периода;

- с малой степенью вероятности будет продано в качестве сельскохозяйственной продукции, за исключением побочных продаж в качестве отходов.

После п. 5 были включены п. 5A—5C. Так, в п. 5A перечисляются объекты, которые не относятся к плодовым культурам:

- растения, выращиваемые в качестве сельскохозяйственной продукции (например, деревья, выращиваемые с целью заготовки древесины);

- растения, выращиваемые для получения сельскохозяйственной продукции, если не является отдалённой вероятность того, что организация также будет собирать и продавать растения в качестве сельскохозяйственной продукции, за исключением побочных продаж в качестве отходов (например, деревья, выращиваемые как для сбора плодов, так и для заготовки древесины);

- однолетние культуры (например, кукуруза и пшеница) [4].

Международный стандарт финансовой отчётности (IAS) 41 применяется для учёта биологических активов, сельскохозяйственной продукции в момент сбора урожая и государственных субсидий, относящихся к биологическим активам. Государственные субсидии определяются в МСФО (IAS) 20 «Учёт государственных субсидий и раскрытие информации о государственной помощи». Следовательно, биологические активы могут не подпадать под действие МСФО (IAS) 41, когда они не используются для сельскохозяйственной деятельности, и регулироваться МСФО (IAS) 16 «Основные средства» или МСФО (IAS) 2 «Запасы».

Также МСФО (IAS) 41 исключает из сферы своего применения такие активы, как земли сельскохозяйственного назначения, учёт которых регулируется МСФО (IAS) 16 «Основные средства» или МСФО (IAS) 40 «Инвестиционное имущество»; нематериальные активы, имеющие отношение к сельскохозяйственной деятельности, которые должны учитываться в соответствии с МСФО (IAS) 38 «Нематериальные активы». В отношении сельскохозяйственной продукции МСФО (IAS) 41 применяется только в момент сбора урожая. В дальнейшем учёт сельскохозяйственной продукции ведётся в соответствии с МСФО (IAS) 2, согласно которому товарно-материальные запасы первоначально учитываются по справедливой стоимости, определённой в соответствии с МСФО (IAS) 41, которая становится их первоначальной стоимостью для МСФО (IAS) 2 [5].

Результаты исследования. Рассмотрим отдельные методические подходы к учёту процесса воспроизводства внеоборотных биологических активов и их оценке в сельском хозяйстве. В международной практике биологические активы, связанные с сельскохозяйственной деятельностью, учитываются и отражаются в отчётности в соответствии с требованиями МСФО (IAS) 41 «Сельское хозяйство». В России особенности учёта и оценки биологических активов в сельском хозяйстве освещаются в отраслевых методических рекомендациях по учёту материально-производственных запасов, основных средств, затрат на производство, а также в проекте положения по бухгалтерскому учёту «Учёт биологических активов и сельскохозяйственной продукции». В соответствии с этими документами для принятия к учёту биологических активов необходимо соблюдение следующих требований: наличие у сельскохозяйственного предприятия прав на биологические активы и на получение от них продукции; переход к этому предприятию всех рисков, связанных с биологическими активами; способность биологических активов приносить экономические выгоды [6, 7].

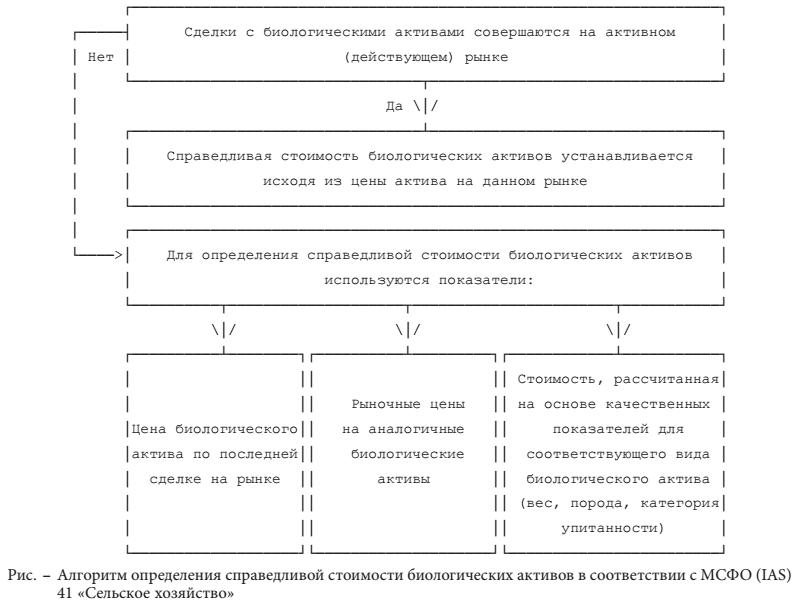

С учётом мнений учёных и требований международных стандартов учёта можно рекомендовать следующий алгоритм установления справедливой стоимости биологических активов при наличии и отсутствии активного рынка (рис.).

Как видно по рисунку, если сделки с биологическими активами совершаются на действующем рынке, справедливую стоимость актива необходимо определять исходя из его цены на этом рынке. При отсутствии активного рынка справедливая стоимость устанавливается по сложившейся фактической себестоимости биологического актива, по цене последней сделки на аналогичные биологические активы с учётом категории упитанности, веса, породы животных, сорта плодовых культур и др. показателей.

При организации учёта воспроизводства многолетних насаждений следует иметь в виду, что яблони, груши, сливы и другие продуктивные насаждения должны отражаться в учёте по справедливой стоимости отдельно от земли. В соответствии с МСФО (IAS) 41 «Сельское хозяйство» справедливая стоимость биологических активов должна быть установлена как разница между общей стоимостью земельного участка с насаждениями, выращиваемыми на этом участке, и стоимостью необработанного земельного участка [8].

Сельскохозяйственную продукцию, полученную от биологических активов организации, оценивают в момент сбора урожая по справедливой стоимости за вычетом расходов на продажу (п. 13 МСФО (IAS) 41). Данную оценку в дальнейшем используют в качестве первоначальной стоимости, если, например, сельскохозяйственную продукцию продают (в процессе применения МСФО (IAS) 2 «Запасы №) или если при строительстве здания используется собранный лес.

Проблема содержания, практического исчисления и применения справедливой стоимости для оценки биологических активов в процессе биотрансформации и произведённой сельскохозяйственной продукции стала изучаться относительно недавно. Было отмечено, что применение в учётной и отчётной практике справедливой стоимости сопряжено с существенными проблемами: неопределённостью теоретического и практического содержания понятия «справедливая стоимость»; отсутствием реального источника информации о справедливой стоимости; усложнением и соответственно повышением трудоёмкости учётного процесса и составления отчётности; неимением нормативных правовых актов и методологических обоснований применения справедливой стоимости в бухгалтерском, налоговом и статистическом учёте и отчётности; неизученностью реальной потребности большинства сельскохозяйственных субъектов в использовании справедливой стоимости (кроме тех, которые составляют финансовую отчётность в соответствии с Федеральным законом «О консолидированной финансовой отчётности» и ценные бумаги которых обращаются на международных фондовых рынках) и др. [9].

Кроме того, внедрение в учётную практику постоянно изменяющейся справедливой стоимости будет способствовать искажению бухгалтерской информации о финансовом состоянии и финансовых результатах деятельности сельскохозяйственных субъектов в связи с отсутствием денежного обеспечения разницы между справедливой и фактической стоимостью биологических активов и продукции. Так, расчёты Г.С. Клычовой и её соавторов на базе материалов экспериментальных хозяйств Республики Татарстан показали, что в результате применения параметра справедливой стоимости в трёх экономических сельскохозяйственных субъектах финансовые результаты условно оказались выше (без притока денежной массы) соответственно на 7,7; 8,1 и 34,4% (хотя результат мог быть и отрицательным). Следовательно, применение справедливой стоимости приведёт к креативному определению стоимости биологических активов и финансового результата [9].

Выводы. Для приведения в соответствие положений учёта МПЗ в сельском хозяйстве в законодательство постоянно вносятся изменения, среди которых и поправки к МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 41 2 «Сельское хозяйство».

Уточнена сфера применения указанных МСФО в отношении плодовых культур, а также установлены принципы их учёта. Организация вправе принять решение об оценке объекта, представляющего собой плодовую культуру, по его справедливой стоимости на начало самого раннего периода, представленного в финансовой отчётности за отчётный период, в котором организация впервые применяет документ «Сельское хозяйство: плодовые культуры (поправки к Международному стандарту финансовой отчётности (IAS) 16 и Международному стандарту финансовой отчётности (IAS) 41)», и использовать эту справедливую стоимость в качестве условной первоначальной стоимости данного объекта на указанную дату. При этом разница между предыдущей балансовой стоимостью и справедливой стоимостью должна быть признана в составе нераспределённой прибыли на начало самого раннего периода, представленного в отчётности.

Литература

1. Жминько С.И., Кударенко В.А. Оценка материально-производственных запасов организации [Электронный ресурс]. URL: http://www.consultant.ru.

2. Приказ Минсельхоза РФ от 31.01.2003 N 26 «Об утверждении Методических рекомендаций по бухгалтерскому учёту материально-производственных запасов в сельскохозяйственных организациях». [Электронный ресурс]. URL: http://www.consultant.ru.

3. Макарова Л.Г., Штефан М.А. Показатели активов и пассивов в бухгалтерской (финансовой) отчётности по российским и международными правилам.

4. Сельское хозяйство: плодовые культуры (Поправки к Международному стандарту финансовой отчётности (IAS) 16 и Международному стандарту финансовой отчётности (IAS) 41); (введён в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н). [Электронный ресурс]. URL: http://www.consultant.ru.

5. Клычова Г.С. Методические подходы к учёту биологических активов растениеводства / Г.С. Клычова, А.Р. Закирова, А.С. Клычова, Л.Ф. Ситдикова // Международный бухгалтерский учёт. 2015. № 23. С. 14—26.

6. МСФО (IAS) 41 «Сельское хозяйство» (IAS 41 «Agriculture»). [Электронный ресурс]. URL: http://www.allmsfo.ru/msfo-ias-41.html.

7. Проект положения по бухгалтерскому учёту «Учёт биологических активов и сельскохозяйственной продукции». [Электронньгй ресурс]. URL: http://www.mcx.ru/documents/document/v7_show/2638.77.htm.

8. Агошкова Н.Н. Совершенствование учёта воспроизводства внеоборотных биологических активов в сельском хозяйстве // Международный бухгалтерский учёт. 2013. № 15.

9. Дятлова А.Ф., Васькин Ф.И. Операционные и инвестиционные биологические активы: состав и оценка (состояние, проблемы, решения) // Международный бухгалтерский учёт. 2015. № 26. С. 13—22.

Метки

производственные запасы стандарт МСФО 2 товары земля и другое имущество для перепродажи готовая продукция незавершённая продукция

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ