всё о финансовом анализе

+7(902) 40-84-700

Учет и оценка финансовых вложений

Е.А. Кулика,

студентка

А.А. Курилова,

доктор экономических наук,

доцент, зав. кафедрой «Финансы и кредит»

Тольяттинский государственный университет,

Тольятти (Россия)

Вестник НГИЭИ

№9 (52) 2015

Аннотация. Изменения инвестиционного климата, происходящие в последние годы в России, привели к появлению совершенно новых форм финансовых взаимоотношений. Помимо этого, стал более востребован рынок ценных бумаг, что способствовало значительному расширению на спрос в сфере финансовых вложений, и рынок финансового посредничества в целом, а также повысилась степень их важности для успешного функционирования предприятий.

Финансовые вложения являются одной из частей финансовых активов. На основании ПБУ 19/02 в статье было освещено понятие финансовых инвестиций как таковых, приведены их примеры; подробно описан ряд финансовых вложений и дан перечень того, что к ним не относится. Также в статье раскрываются аспекты учета финансовых вложений, ряд условий и цели принятия активов в качестве финансовых инвестиций. Были выделены виды финансовых вложений и дана их классификация по основным признакам, описаны стадии учета финансовых вложений. В статье дано подробное подразделение оценки финансовых вложений, а также указаны самые распространенные ошибки, возникающие в связи с финансовыми вложениями, а также исследованы виды возможной оценки финансовых вложений.

Экономические субъекты совершают большое количество операций с денежными средствами в своей хозяйственной деятельности. Обычно эти сделки связаны с оказанием услуг, выполнением работ, владением информацией и результатами интеллектуального труда. После уплаты долгов и обязательных платежей у организации остается часть прибыли, которую она может использовать для получения дополнительной выгоды, направив в финансовые вложения.

Финансовые вложения активно используются предприятиями в их финансово-хозяйственной деятельности. Часто их называют финансовыми инвестициями, главной целью которых является перераспределение свободных денежных средств между теми, кто нуждается в них, и теми, кто готов вложить финансовые ресурсы с целью получения прибыли в дальнейшем в виде процентов, дивидендов или прироста их стоимости.

Организации могут вкладывать свои свободные денежные средства (или ценные бумаги) в различные активы других предприятий, совершая, таким образом, финансовые вложения. Такие операции являются активными и предусматривают учет выкупленных собственных акций и финансовых вложений (акции других эмитентов, депозитные сертификаты банков).

Таким образом, финансовые вложения - это отвлечение организацией своих свободных денежных средств (или других ресурсов) в активы других предприятий с целью получения выгоды, не связанной с основной деятельностью данной организации.

С 2003 года действует ПБУ 19/02, которое дало следующее определение для финансовых вложений:

- наличие документального подтверждения всех прав организации на данный вид финансовых вложений;

- организация принимает на себя все финансовые риски (обесценения, неплатежа и т. п.);

- актив может приносить экономическую выгоду в будущем в виде прироста процентов, дисконта и т. п.

Данное ПБУ относит к финансовым вложениям долговые ценные бумаги, участие в уставном капитале других организаций (покупка их акций), депозитные сертификаты, предоставленные займы (как долгосрочного, так и краткосрочного характера) и другие.

Другими словами, к финансовым вложениям относятся:

- государственные и муниципальные ценные бумаги;

- долговые ценные бумаги (сюда относят векселя и облигации);

- вклады в уставный капитал других организаций;

- займы, предоставляемые прочим организациям.

К финансовым вложениям не относятся:

- выкупленные у акционеров собственные акции;

- векселя, выданные векселедателем при расчетах за проданные товары, выполненные работы и прочее;

- вложения в имущество (движимое и недвижимое), предоставляемые организацией за плату во временное пользование;

- драгоценные металлы и ювелирные изделия, приобретенные не для осуществления обычной деятельности организации.

Финансовые вложения являются высоколиквидным активом организации. Обычно их классифицируют по следующим признакам:

- по экономической сущности:

- долевые (акции и вклады в уставный капитал других организаций);

- долговые (чеки, товарные и финансовые векселя, предоставленные займы, облигации);

- производные (варранты, опционы, коносаменты, форвардные и фьючерсные контракты);

- по сроку обращения:

- краткосрочные (менее 12 месяцев);

- долгосрочные (12 месяцев и более);

- по эмитенту:

- эмитируемые государственными органами;

- эмитируемые муниципальными органами;

- эмитируемые физическими или юридическими лицами.

Учет финансовых вложений осуществляют в разрезе учетных единиц, содержание которых определяется организацией самостоятельно (партия, серия, отдельная ценная бумага и т. п.).

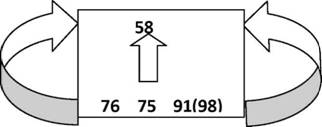

Как правило, основными видами финансовых вложений являются вложения в ценные бумаги. Нередко возникает проблема с производными ценными бумагами (например, опционами), дающими право на совершение в будущем операций с базовым активом, с ценными бумагами в том числе. Покупка опциона не приводит к признанию всех прав на базисный актив, поэтому возникающие расходы рекомендуется рассматривать как счет 97, и при реальном поступлении актива данные расходы увеличивают его фактическую стоимость: используют проводку Дт 58 - Кт 97.

Счет 58 «Финансовые вложения» используется как профессиональными, так и непрофессиональными участниками рынка ценных бумаг. Владельцам ценных бумаг и других видов финансовых вложений предоставляются различные права, в том числе на получение инвестиционного дохода.

К счету 58 могут быть открыты следующие субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и другие.

Финансовые вложения организации отражаются по дебету счета 58 и кредиту счетов учета расчетов с различными кредиторами и дебиторами.

Рассмотрим подробнее особенности учета долей и акций других организаций, поскольку это самый распространенный вид финансовых инвестиций. Как и говорилось ранее, на счете 58 для каждого вида финансовых вложений открывают отдельные субсчета.

58.1 - предназначается для учета вкладов в уставный капитал других организаций, в том числе в компании за рубежом.

По законодательству вклады допускаются как в денежной форме, так и путем передачи иного имущества.

Участие в уставном капитале другой организации дает право на дивиденды и на возможный контроль (право на участие в управлении).

Если доля участия более 20 процентов от уставного капитала, то инвестируемая компания рассматривается как зависимое общество; если более 50 процентов - дочерняя компания, а также возможна потребность в консолидации финансовой отчетности.

Инвестор может рассматривать данные финансовые вложения как приобретение акций, долей, паев и т. п.

Учет финансовых вложений подразделяется на стадии:

- идентификация финансовых вложений и учет их поступления;

- текущий учет финансовых вложений, в том числе, корректировка стоимости;

- учет при выбытии (погашении), предъявлении прав и т. п.

Серьезной проблемой в бухгалтерском учете является оценка финансовых вложений. Ее подразделяют:

1. оценка по фактической стоимости при приобретении.

Все финансовые вложения принимают к учету на счет 58 по фактической себестоимости.

ПБУ 19/02 определяет два варианта оценки, если ценные бумаги были приобретены за плату:

а) по совокупности всех затрат. Дт 58 Кт 76. В данном случае все затраты берут в полном объеме, так как для ценных бумаг отсутствует признание «входного» НДС, соответственно, операции с ними НДС не облагаются.

Финансовые вложения будут оцениваться по цене продавца, а иные расходы будут признаны несущественными и отнесены на счет 91 уже после включения в состав финансовых вложений;

б) финансовые вложения, внесенные учредителями в счет взноса в уставный капитал, будут оцениваться по согласованной стоимости. В данном случае будет использоваться проводка Дт 58 Кт 75.

Также финансовые вложения (например, ценные бумаги) могут быть получены организацией безвозмездно. В таком случае их оценка зависит от подтверждения рыночной стоимости. Когда определить рыночную стоимость не предоставляется возможным, определяют стоимость по цене возможной продажи и применяют проводку Дт 58 Кт 98. (допускается отнесение на счет 91).

2. Последующая оценка (текущая) отличается от оценки с возможным подтверждением рыночной стоимости.

Для финансовых вложений, по которым можно определить текущую рыночную стоимость (на отчетную дату и с документальным подтверждением), необходимо на конец отчетного года (квартала, месяца) проведение корректировки стоимости с целью доведения оценки до рыночной. При возникновении стоимостной разницы ее относят на счет 91.

Следует отметить, что изменение стоимости финансовых вложений оказывает непосредственное влияние как на систему бухгалтерского учета, так и налоговую. Особое внимание нужно уделять правильности отражения операций с финансовыми инвестициями и использовать на предприятии различные формы контроля.

В других случаях стоимость финансовых вложений в учете не меняется (кроме облигаций), но может возникнуть необходимость проверки на возможное существенное обесценение актива.

Признаками обесценения являются:

- на отчетную дату учетная стоимость финансовых вложений существенно выше расчетной;

- в течение отчетного года расчетная стоимость только снижалась;

- на отчетную дату не определяется возможность существенного повышения стоимости в дальнейшем.

Определение расчетной стоимости как цены возможного размещения ценных бумаг или иного финансового актива впервые было введено в ПБУ 19/02.

Если обесценение было подтверждено, то организация должна создать резервный фонд под обесценение финансовых вложений, причем на конец года должны быть сравнены расчетная и учетная стоимости. Применяется проводка Дт 91.2 Кт 59. Следует отметить, что в бухгалтерском балансе созданный резерв снижает стоимость финансовых вложений.

3. Оценка при выбытии (списание финансовых вложений) также зависит от определения рыночной стоимости.

Списание финансовых вложений проводится:

- по последней корректировке, если она производилась ранее с целью доведения до рыночной стоимости на отчетную дату;

- по долговым ценным бумагам (облигациям), по которым осуществляют «амортизацию дисконта» при списании по учетной цене;

- во всех других случаях финансовые вложения списываются по стоимости, определенной в соответствии с учетной политикой организации (по стоимости учетной единицы или по средней стоимости).

При организации учета финансовых инвестиций нередко возникают различные ошибки, неточности и упущения. Приведем самые распространенные:

- отсутствие документов, подтверждающих фактические вложения финансов;

- необоснованные исправления в документах;

- нарушение установленных требований к оформлению в документах;

- отсутствие подлинных или заверенных в соответствии с законодательством документов;

- поддельные документы или операции;

- допущение некорректной корреспонденции счетов в бухгалтерском учете при отражении финансовых инвестиций;

- осуществившиеся операции не были отражены в учете

- несовпадение данных по аналитическому и синтетическому учету финансовых вложений;

- начисление налога на доходы с ошибками;

- проведение в установленных законодательством случаях инвентаризации финансовых вложений с нарушениями;

- неисполнение требований нормативных и законодательных документов.

Наиболее существенными из вышеперечисленных ошибок являются, на наш взгляд, поддельные документы, некорректная корреспонденция счетов и проведение инвентаризации финансовых вложений с нарушениями.

Таким образом, для эффективной и безошибочной организации учета финансовых вложений необходим ответственный подход к составлению документации, осведомленность в нормативно-правовой сфере и сфере бухгалтерского учета.

На предприятии следует организовать пристальный контроль над правильным учетом операций с финансовыми вложениями, избегая распространенных ошибок в их учете.

СПИСОК ЛИТЕРАТУРЫ

1. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (в ред. Приказов Минфина РФ от 18.09.2006 № 116 н, от 27.11.2006 № 156 н).

2. Зайцева О.П., Байкалова Н.А. Финансовые вложения: учет и анализ: учеб. пособие. 2-е изд., доп. Новосибирск: Изд-во Сибирского ун-та потребительской кооперации. 2005.

3. Банк В.Р., Новичкова Н.Г. Оценочные резервы: учет и отражение в бухгалтерской отчетности резервов под снижение стоимости материальных ценностей // Все для бухгалтера. 2003. № 10. С. 2-9.

4. Малицкая В.Б., Тамошина Г.И. Международная и отечественная практика признания и оценки финансовых вложений в бухгалтерском учете коммерческих организаций // Финансы. Экономика. Стратегия. 2010. № 12. С. 14-17.

5. Вадимова И.В. Бюджетный учет финансовых учреждений // Советник бухгалтера. 2013. № 2. С. 36-49.

6. Гиляровская Л.Т., Ендовицкая А.В. Анализ и оценка финансовой устойчивости коммерческих организаций. М.: ЮНИТИ-ДАНА, 2012. 159 с.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

7. Едронова В.Н., Мизиковский Е.А. Учет, оценка доходности и анализ финансовых вложений: учеб. пособие. 2-е изд., доп. М.: Магистр. 2011.

8. Житлухина О.Г. Бухгалтерский финансовый учет ценных бумаг (акции, облигации, векселя): учеб.пособие. 2-е изд., доп. Владивосток: Изд-во Дальневост. федерал. ун-та. 2012. 472 с.

9. Сафонова Л.И., Арцер Т.В. Финансовый учет в коммерческих организациях: учебное пособие для вузов. Национальный исследовательский Томский политехнический университет (ТПУ), Институт дистанционного образования (ИДО). Томск: Изд-во ТПУ, 2012. 12 с. Библиогр: С. 206-208.

10. Натепрова Т.Я., Трубицына О.В. Учет ценных бумаг и финансовых вложений: учебн. пособие. 4-е изд., доп. М.: Дашков и Ко, 2011. 261 с.

11. Кеворкова Ж.А., Сапожникова Н.Г. Учет финансовых вложений // Аудитор: ИНФРА-М: 2003. № 5. С. 17-20.

12. Куттер М.И. Теория бухгалтерского учета. М.: Финансы и статистика, 2003.

13. Миллер Д.П., Макарова Е.Н. Учет ценных бумаг и финансовых вложений: учебно-практическое пособие. М.: Дашков и Ко, 2009.

14. Мирошниченко Т.В. Организация бухгалтерского учета финансовых вложений // Аудиторские ведомости. 2003. № 7. С. 18-23.

15. Никитенко Н.Н. Учет финансовых вложений: учеб. пособие. Хабаровск, 2006. 111 с.

16. Пасечник А.В. Проблемы отражения финансовых вложений в бухгалтерской отчетности коммерческих организаций // Учет и статистика. 2010. № 17. С. 29-34.

17. Шишкин В.Ю. Бухгалтерский учет финансовых вложений. Комментарий к ПБУ 19/02 // Главбух. 2003. № 3. С. 78-83.

18. Селезнева И.П. Бухгалтерский финансовый учет денежных средств, финансовых вложений и расчетных операций: учеб. пособие. Ижевск: ФГБОУ ВПО Ижевская ГСХА, 2012 197 с.

19. Скобара В.В. и др. Аудит: учеб. для вузов М.: Просвещение, 2005. 479 с.

20. Хахонова Н.Н. Понятие, классификация и принципы оценки финансовых вложений в учете коммерческих организаций // Учет и статистика. 2009. № 14. С. 73-79.

Метки

понятие и классификация финансовых вложений учет финансовых инвестиций оценка финансовых вложений финансовые инструменты ошибки при оценке финансовых инвестиций

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ