всё о финансовом анализе

+7(902) 40-84-700

Специфика оценки средневзвешенной стоимости капитала кредитной организации и методы ее оптимизации

Светлана Сергеевна Евдокимоваa,*

Станислав Андреевич Бондаренкоb

a кандидат экономических наук,

доцент кафедры корпоративных

финансов и банковской деятельности,

Волгоградский государственный университет,

Волгоград, Российская Федерация

b студент четвертого курса

Института мировой экономики и финансов,

Волгоградский государственный университет,

Волгоград, Российская Федерация

* Ответственный автор

Финансы и кредит,

№14 (734) 2017

Аннотация

Предмет. Анализ формирования и обоснования оптимальной структуры капитала кредитной организации с применением различных методов, позволяющих разносторонне рассмотреть специфику банковской деятельности и бухгалтерской отчетности. Практика показывает, что выбор наиболее точного и объективного решения зависит от множества факторов, включая оценку депозитного портфеля и состава заемщиков банка.

Цели. Изучение особенностей расчета WACC для кредитных организаций; исследование методов оптимизации долговой нагрузки банка: метод WACC, метод волатильности EBIT на примере ПАО «Банк ВТБ»; предоставление рекомендаций для банка по минимизации средневзвешенной стоимости капитала в целях максимизации его стоимости.

Методология. Несмотря на обилие теоретических концепций, направленных на изучение оптимальной величины заемных средств в структуре активов компании, этот вопрос по-прежнему неоднозначен и требует дальнейших корректировок. В рамках данной работы апробирован и представлен расчет двух основных методов по оценке оптимальной долговой нагрузки кредитной организации: метод средневзвешенной стоимости капитала и метод волатильности EBIT.

Результаты. Предложенное позволяет значительно ограничить количество методологических подходов к определению оптимальной долговой емкости кредитной организации ввиду не только специфики операционной деятельности, но и особенностей построения официальной отчетности, не позволяющей идентифицировать показатели EBIT, EBITDA.

Выводы. В силу специфичности выполняемых банками операций и особенностей построения официальной отчетности метод средневзвешенной стоимости капитала приобретает несколько важнейших атрибутов, которые необходимо учитывать при нахождении оптимальной величины долговой нагрузки. Кроме того, ограничен и круг используемых методов.

Область применения результатов. Полученные результаты могут быть использованы финансовыми управляющими кредитными организациями для принятия более гибких финансовых решений в области процентной, кредитной и инвестиционной политик.

Оценка структуры капитала организации представляет собой один из сущностных и значимых аспектов деятельности финансовой службы компании. В связи с необходимостью привлечения заемного капитала, обеспечивающего бесперебойное функционирование предприятия, повышения его рыночной стоимости и роста рентабельности собственного капитала вопрос определения оптимального уровня долговой нагрузки и, вследствие этого, максимального объема рисков встает особенно остро на любом этапе планирования и развития хозяйственных отношений [1]. Практическим выражением оценки допустимого уровня финансового левериджа является концепция средневзвешенной стоимости капитала (WACC - weight average cost of capital), предусматривающая расчет средней цены пользования капиталом, уплачиваемой собственниками компании [2]. Суть метода заключается в определении минимальной средневзвешенной стоимости капитала, максимизирующей доход собственника и рыночную капитализацию компании1.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

1 Задорожная А.Н. Порядок определения долговой нагрузки компании // Финансовая аналитика: проблемы и решения. 2014. № 48. С. 39-50.

WACC = Wd * kd * (1 - t) + We - ke,

где WACC - средневзвешенная стоимость капитала;

Wd - доля заемного капитала в структуре активов;

kd - стоимость привлекаемых заемных средств;

t - ставка налога на прибыль;

We - доля собственного капитала в структуре активов;

ke - стоимость собственного капитала.

Данная концепция при этом не лишена недостатков. Так, при довольно низкой стоимости заемных средств и, напротив, высокой - для источников собственного капитала, WACC будет бесконечно снижаться по мере увеличения заемного капитала, пренебрегая макроэкономическими рисками, ростом кредитных и процентных рисков, а также возрастающей вероятностью потери финансовой устойчивости в долгосрочном периоде [3].

Большинство отечественных теоретических и методологических работ направлены на описание и расчет средневзвешенной стоимости капитала исключительно для нефинансовых компаний, в то время как банкам внимания зачастую не уделяется. Сущность концепции WACC для кредитных организаций остается идентичной: WACC показывает, сколько рублей собственники или акционеры платят на пользование единицей дополнительно привлекаемых финансовых ресурсов вне зависимости от источника их образования. Однако смысловое содержание средневзвешенной стоимости капитала банков будет несколько иным ввиду особенностей, не только касающихся структуры привлекаемых ресурсов, способов их мобилизации и объемов, но и предполагающих значительную волатильность и движение этих средств, вызванное колебаниями рыночных ставок, макроэкономическим климатом и политикой центрального банка.

Выделим приоритетные особенности характеристики и расчета WACC для кредитных организаций.

1. Высокий уровень финансового левериджа. Банки в силу специфики своей деятельности обладают очень высокой долговой нагрузкой, в разы превышающей показатели производственных предприятий. В данной черте кроется главная ловушка оптимизации средневзвешенной стоимости капитала. Традиционно заемные средства характеризуются более низкой стоимостью мобилизации по сравнению с собственными источниками капитала, к доходности по которым предъявляют серьезные требования акционеры2.

2 Оценка собственного капитала компаний-заемщиков: компромисс интересов. URL: http://bankir.ru/publikacii/20100504/ocenka-sobstvennogo-kapitala-kompanii-zaemschikov-kompromiss-interesov-5107183

В связи с этим наращивание привлеченного капитала будет неизменно приводить к минимизации WACC вплоть до нулевого значения акционерного капитала [4]. Однако кредитные организации не могут иметь долю собственных средств ниже законодательно закрепленного уровня - норматива достаточности собственных средств (Н1.0), равного на данный момент 8%3.

3 Инструкция Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков».

Такое ограничение на привлечение заемного капитала направлено на поддержание устойчивости банковской системы и обеспечение надежности исполнения своих обязательств банком перед вкладчиками, кредитными организациями и другими контрагентами.

2. Расчет цены различных источников заемных средств. Для расчета стоимости заемных средств не обязательно иметь информацию о средней процентной ставке по вкладам. Рассчитать стоимость можно посредством отношения процентных расходов по конкретному источнику привлеченных ресурсов к общему объему данного источника и скорректировать при этом полученное значение на ставку налога на прибыль, поскольку Налоговый кодекс РФ дает право включить в состав расходов все процентные платежи кредитной организации.

3. Зависимость от ключевой ставки и политики Банка России. Ключевая ставка как главный макроэкономический параметр и регулятор развития финансового рынка, безусловно, оказывает непосредственное влияние на величину средневзвешенной стоимости капитала. Снижение или увеличение данного параметра приводит, соответственно, к падению или росту процентных ставок по привлекаемым ресурсам и оптимизации или удорожанию использования ресурсов4.

4 Ключевая ставка Банка России. URL: http://www.banki.ru/wikibank/klyuchevaya_stavka

4. Кроме того, на WACC также воздействует динамика ставок по операциям РЕПО, ставок по учету векселей, межбанковской процентной ставки и т.д.

5. Состав мобилизируемых заемных средств и сроки по их возврату. Вклады населения и юридических лиц - основной компонент привлеченных банком финансовых ресурсов. Вследствие этого на величину WACC неизменно будут оказывать влияние не только ставки по данным ресурсам, но и сроки, на которые они были привлечены [5].

В качестве практического примера рассмотрим расчет WACC и его оптимизацию для одной из крупнейших кредитных организаций в России - Банка ВТБ. Основные абсолютные показатели (табл. 1), необходимые в дальнейшем для вычисления средневзвешенной стоимости капитала были взяты из отчетности по МСФО, обладающей более высокой степенью надежности и прозрачности для стороннего пользователя5.

5 Раскрытие финансовой отчетности по МСФО ПАО «Банк ВТБ». URL: http://www.vtb.ru/ir/statements/ifrs/

Таблица 1. Динамика основных показателей банка ВТБ за 2012-2016 гг., млрд руб.

| Показатель | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Активы | 6 789,6 | 7 415,7 | 8 768,5 | 12 190,8 | 13 641,9 |

| Собственный капитал | 625,1 | 766,1 | 947,1 | 1 131 | 1 454,1 |

| Заемный капитал | 6 164,5 | 6 649,6 | 7 821,4 | 11 059,8 | 12 187,8 |

| В том числе: | |||||

| средства клиентов | 3 596,7 | 3 813,4 | 4 341,4 | 5 669,4 | 7 267 |

| средства банков и прочие заемные средства | 1 662,2 | 1 796,5 | 2 450,8 | 4 203,8 | 4 034,5 |

| субординированная задолженность | 241,1 | 285,8 | 291 | 265,2 | 262,8 |

| выпущенные долговые ценные бумаги | 664,5 | 753,9 | 738,2 | 921,4 | 623,5 |

| Чистая прибыль | 90,5 | 90,6 | 100,5 | 0,8 | 1,7 |

| Дивиденды выплаченные | 7,3 | 10,8 | 16,8 | 16,3 | 18 |

| EBIT | 155,5 | 115,4 | 119,2 | 32,8 | 12,3 |

| EPS (прибыль на акцию) | 0,00855 | 0,00817 | 0,00805 | 0,00023 | 0,0001 |

| D/E-финансовый рычаг | 9,86 | 8,68 | 8,26 | 9,78 | 8,38 |

Источник: составлено авторами на основе официальной отчетности банка ВТБ за 2012-2016 гг. URL: http://www.vtb.ru/ir/statements/ifrs/

По данным таблицы можно заметить восходящую тенденцию в отношении большинства показателей. При этом финансовый леверидж банка за рассматриваемый период снизился на 16%, что свидетельствует, с одной стороны, о повышении финансовой надежности банка, вызванной дополнительной эмиссией акций, но, с другой стороны, об урезании рентабельности собственного капитала, то есть отдачи средств собственников и акционеров на вложенные средства [6].

Особого внимания также заслуживает динамика чистой прибыли. По итогам 2014 г. показатель упал более чем в 125 раз по сравнению с предыдущим периодом, что является беспрецедентным случаем в банковской практике6.

6 Чистая прибыль ВТБ по МСФО в 2014 году упала в 126 раз. URL: http://www.interfax.ru/business/429620

Такое стремительное падение, произошедшее на фоне ухудшения качества заемщиков, возрастания стоимости риска и неоднозначной геополитической ситуации, определенно в отрицательную сторону сказалось на величине WACC, что является следствием объективных трудностей управления стоимостью капитала и, значит, стоимостью бизнеса [7].

Следующим шагом в определении средневзвешенной стоимости капитала является расчет цены каждого источника привлеченных средств (табл. 2) в отдельности.

Таблица 2. Динамика стоимости заемных средств банка ВТБ за 2012-2016 гг.

| Показатель | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Доля заемного капитала в активах | 0,91 | 0,89675 | 0,892 | 0,907 | 0,89 |

| В том числе: | |||||

| доля средств клиентов в активах | 0,5297 | 0,514 | 0,495 | 0,465 | 0,53 |

| доля средств банков в активах | 0,245 | 0,242 | 0,28 | 0,345 | 0,296 |

| доля субординированной задолженности в активах | 0,0355 | 0,038 | 0,0332 | 0,022 | 0,019 |

| доля выпущенных долговых ценных бумаг в активах | 0,0978 | 0,102 | 0,084 | 0,0759 | 0,046 |

| Цена средств клиентов, % | 2,5 | 3,65 | 3,84 | 3,71 | 4,86 |

| Цена средств банков, % | 1,11 | 3,05 | 2,72 | 2,98 | 5,7 |

| Цена субординированной задолженности, % | 5,71 | 5,4 | 6,08 | 5,82 | 7,34 |

| Цена выпущенных долговых обязательств, % | 4,43 | 5,11 | 5,39 | 4,42 | 6,4 |

Источник: составлено авторами на основе официальной отчетности банка ВТБ за 2012-2016 гг. URL: http://www.vtb.ru/ir/statements/ifrs/

Как показывают данные, наиболее дорогой для банка становится субординированная задолженность, что достаточно характерно для кредитных организаций. Субординированный депозит предполагает наличие многочисленных условий договора с заемщиком, что отражается в более высокой ставке при мобилизации данного ресурса7.

7 Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности».

Расчет стоимости собственного капитала компании и обоснование соответствующей модели - дискуссионный вопрос, предполагающий многовариантные решения. Нами были использованы три концепции, позволяющие рассчитать цену собственного капитала (табл. 3).

Таблица 3. Динамика стоимости собственных средств банка ВТБ за 2012-2016 гг., %

| Показатель | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Доля собственного капитала в активах, часть | 0,092 | 0,103 | 0,108 | 0,093 | 0,106 |

| Цена собственного капитала по модели У. Шарпа | 12,22 | 8,64 | 5,54 | 18,15 | 10,21 |

| Цена собственного капитала с учетом премии за риск | 15,14 | 11,56 | 8,46 | 21,07 | 13,13 |

| Цена собственного капитала по формуле Хамады | 48,06 | 14,32 | –4,51 | 90,79 | 1,84 |

Источник: составлено авторами на основе официальной отчетности банка ВТБ за 2012-2016 гг. URL: http://www.vtb.ru/ir/statements/ifrs/

Модель оценки капитальных активов, несмотря на давнюю историю, все еще остается актуальной для российских компаний, акции которых котируются на бирже [8].

R = R f + β * (Rm - R f),

где R - ожидаемая доходность акций;

Rf - безрисковая ставка;

Р - коэффициент, отражающий чувствительность изменения стоимости акций от доходности рынка;

Rm - среднерыночная доходность.

Для большей достоверности и обоснованности в качестве базы для расчета использовалась цена собственного капитала по модели У. Шарпа с учетом риска возникновения дефолта компании, осуществляющей свою деятельность в России8.

8 Country Default Spreads and Risk Premiums. URL: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

За рассматриваемый период можно наблюдать разнонаправленные движения стоимости собственного капитала по данной модели без выделения конкретного тренда. Тем не менее четкая связь параметра прослеживается со значением ключевой ставки, возросшей в конце 2014 г. и мгновенно заложенной инвесторами в цену актива9.

9 О ключевой ставке Банка России и других мерах Банка России. URL: http://cbr.ru/press/pr.aspx?file=16122014_004533dkp2014-12-16T00_39_23.htm

Для сравнения также была взята формула Хамады, учитывающая при формулировании стоимости акционерного капитала финансовый рычаг10.

10 Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: учеб. для вузов. М.: ГУ ВШЭ, 2000. 311 с.

R = R f + β * (Rm - Rf) + β * (Rm - Rf) * (1 - t) * (D / E).

Для производственных компаний данная формула вполне применима и обладает определенными преимуществами, поскольку связывает цену собственного капитала с уровнем финансового левериджа. Для имеющих чрезмерно высокую долю долговой нагрузки банков модель Хамады показывает свою несостоятельность, что урезает и так скупые возможности выбора различных методик оценки стоимости акционерного капитала.

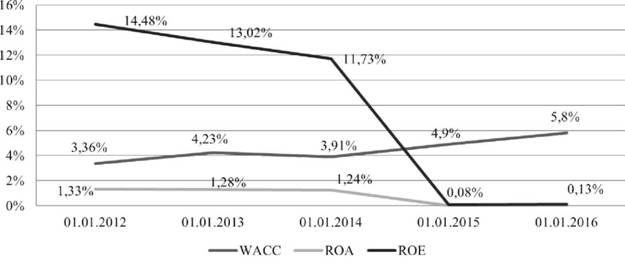

С 2012 по 2014 г. наблюдалась положительная разница между рентабельностью собственного капитала и WACC, что свидетельствует о прибыльности операций кредитной организации, привлекательности ее для инвесторов, готовых вложить средства в банк в целях получения отдачи в будущем (рис. 1) [9].

Рисунок 1. Динамика WACC, ROE и ROA банка ВТБ за 2012-2016 гг.

Тем не менее рост собственного капитала и обрушение чистой прибыли привели к тревожным результатам в последние два года: растущая за счет увеличения ключевой ставки и макроэкономических рисков средневзвешенная стоимость капитала превысила показатели ROE и ROA [10]. Вне всякого сомнения, для стороннего инвестора такая ситуация является сигналом к хеджированию рисков и попытке вывести свои средства из компании, тратящей на привлечение дополнительных финансовых ресурсов больше средств, чем она может в дальнейшем вернуть ее акционерам [11].

Вместе с тем однозначно категорично относиться к увеличению WACC нельзя [12]. Возможно, кредитная организация использует оптимальную структуру капитала, позволяющую ей максимизировать доход и минимизировать затраты по мобилизации средств. Для проверки этого суждения необходимо рассмотреть различные варианты коэффициента финансового левериджа, выбрать наименьшую стоимость капитала и сравнить ее с текущей (табл. 4).

Таблица 4. Расчет WACC при различных вариантах соотношения собственных и заемных средств, %

| Показатель | Доля собственного капитала / Доля заемного капитала | |||||||||

| 0/100 | 5/95 | 6/94 | 7/93 | 8/92 | 9/91 | 10/90 | 11/89 | 12/88 | 13/87 | |

| Цена собственного капитала | 13,13 | |||||||||

| Цена заемного капитала | 4,71 | |||||||||

| D/E | 0 | 19 | 15,7 | 13,3 | 11,5 | 10,1 | 9 | 8,1 | 7,3 | 6,7 |

| WACC | 4,7 | 5,1 | 5,2 | 5,3 | 5,4 | 5,47 | 5,5 | 5,6 | 5,7 | 5,8 |

Источник: составлено авторами на основе официальной отчетности банка ВТБ за 2012-2016 гг. URL: http://www.vtb.ru/ir/statements/ifrs/

С учетом норматива достаточности собственных средств, законодательно закрепленного Банком России на уровне 8%, и запаса финансовой устойчивости можно утверждать, что «Банк ВТБ» (ПАО) использует оптимальную структуру пассивов. Незначительное превышение фактической доли собственных ресурсов над нормативным значением допускается для кредитной организации, поскольку позволяет ей осуществлять операции по привлечению средств с достаточным объемом внутренних финансовых ресурсов, которые могут быть израсходованы в случае негативного инвестиционного и макроэкономического климата [13].

В рамках рекомендаций финансовому аппарату банка по оптимизации значения средневзвешенной стоимости капитала можно предложить проведение следующих мероприятий:

- наращивание привлеченных средств в пределах 1-2% от текущей долговой нагрузки. На данный момент «Банк ВТБ» (ПАО) имеет некоторый запас в мобилизации заемных средств, что выражается в незначительном отклонении WACC от оптимального значения. Основное направление по привлечению заемных средств должно касаться средств физических и юридических лиц на краткосрочной основе, обладающих наименьшей стоимостью для банка;

- сохранение намеченного курса по уменьшению доли выпущенных долговых обязательств в структуре пассивов в связи со сложностью мобилизации данного источника финансирования и его более высокой ценой по сравнению с остальными источниками [14];

- повышение операционной прибыли банка за счет не только роста кредитования и более грамотного управления процентной маржой, но и увеличения комиссионных доходов с предоставления комплексных продуктов совместно с близкими бизнесами (страхование, лизинг и пр.), не предполагающих такого значительного кредитного риска, как при осуществлении других активных операций [15].

Наряду с расчетом средневзвешенной стоимости капитала одним из методов определения оптимальной долговой нагрузки компании является метод волатильности EBIT [16]. Суть метода состоит в отыскании предельной величины процентных отчислений, уплачиваемых организацией за пользование заемными средствами, на основе ретроспективных данных о величине прибыли до выплаты процентов и налогов и заданному значению вероятности дефолта11.

11 Задорожная А.Н. Порядок использования метода волатильности EBIT и модели анализа EBIT-EPS при принятии финансовых решений // Финансовая аналитика: проблемы и решения. 2015. № 36. С. 24-37.

Данная концепция позволяет нивелировать многие недостатки, присущие модели WACC, но вместе с тем можно констатировать, что для кредитных организаций она не применима. Причины можно выделить следующие:

- отсутствие в отчетности банков показателя EBIT. Специфика банковской деятельности и требования составления отчетности по МСФО не подразумевают расчет показателей EBIT, EBITDA. Процентные расходы, которые несет кредитная организация за обслуживание и мобилизацию заемных средств, составляют основную и наиболее значимую статью затрат. Следовательно, интерпретация и смыл такого показателя, как EBIT, утрачивает силу в процессе изучения финансовой отчетности банка [17];

- трудности в интерпретации рассчитанного значения. Даже в случае применения в модели операционной или чистой прибыли возникают существенные сложности в понимании и интерпретации полученной величины. С учетом того, что для нефинансовых компаний метод демонстрирует максимальную величину процентных платежей и, следовательно, предельный уровень долговой нагрузки, для банков, обладающих значительной долговой емкостью, полученное значение не несет смысловой нагрузки, поскольку все процентные расходы учитывались до формирования прибыли и конечного финансового результата кредитной организации [18];

- значительные колебания чистой прибыли. В условиях постоянной макроэкономической нестабильности, волатильности финансовых рынков и изменения ключевой ставки чистая прибыль банка может сильно колебаться в различные стороны в течение среднесрочного периода времени (3-5 лет), что не позволяет с достаточной степенью надежности использовать исключительно ретроспективные данные в качестве анализа и расчетов.

Исходя из выявленных причин, можно установить, что в силу специфичности выполняемых банками операций и особенностей построения отчетности круг методов, используемых для нахождения оптимальной величины заемных средств, значительно сужается. Метод WACC в связи с этим представляется наиболее объективным и достоверным. А оптимизация стоимости капитала для кредитной организации предусматривает не только корректировку долговой нагрузки. Для более полного и объективного анализа необходима комплексная оценка деятельности банка, особенностей активных и пассивных операций, качества финансового управления и состава клиентской базы.

Список литературы

1. Горбунова Н.А., Иванова Н.В. Оценка стоимости бизнеса акционерного общества на основе метода WACC // Молодой ученый. 2013. № 9. С. 173-175.

2. Теплова Т.В., Геталова А.С. Работа на заемном капитале: оптимум долговой нагрузки компании: от теоретических концепций к практическим модельным обоснованиям (часть 2) // Управление корпоративными финансами. 2013. № 5. С. 262-279.

3. Задорожная А.Н. Оптимальная долговая нагрузка компании: сравнение модели WACC и метода волатильности EBIT // Инновационная экономика и общество. 2014. № 4. С. 45-54.

4. Степанова А.Н., Кокорева М.С. Финансовая архитектура и рыночная эффективность компании: эмпирический анализ на данных российских компаний // Корпоративные финансы. 2012. № 2. C. 34-44.

5. Солодухина А.В., Репин Д.В. В поисках решения загадки структуры капитала: поведенческий подход // Корпоративные финансы. 2008. № 1. С. 103-116.

6. Дороган Н.Д., Черненко В.А. Концепция оптимизации структуры капитала компаний: новый подход к исследованию // Теория и практика сервиса: экономика, социальная сфера, технологии. 2014. № 3. С. 39-44.

7. Бурханова А.А., Енков В.В., Коротченко Д.А. и др. Обзор современных исследований динамической компромиссной теории структуры капитала // Корпоративные финансы. 2012. № 3. С. 70-86.

8. Хаметшин Д.Р. К вопросу об использовании моделей ценообразования активов в анализе эффективности реальных инвестиций // Российский экономический интернет-журнал. 2009. № 4. URL: http://www.e-rej.ru/Articles/2009/Khametshin.pdf.

9. Дороган Н.Д. Расчет средневзвешенной стоимости капитала WACC на примере ОАО «Газпром» // Молодой ученый. 2015. № 3. С. 413-419.

10. Савостьянов В. Как оптимизировать кредитный портфель компании // Финансовый директор. 2013. № 12. С. 48-55.

11. Болквадзе М.Э., Бусалова А.Д. Стоимостной подход в управлении предприятием // Современные тенденции в экономике и управлении: новый взгляд. 2016. № 41-1. С. 8-14.

12. Лаврухина Н.В. Методы оптимизации цены и структуры капитала организации // управление экономическими системами: электронный научный журнал. 2014. № 6. URL: http://uecs.ru/uecs66-662014/item/2940-2014-06-14-05-43-16.

13.Романышин В.О., Ровный Я.А. Оценка стоимости привлечения финансовых ресурсов отечественными акционерными предприятиями // Вестник Сибирского университета потребительской кооперации. 2014. № 3. С. 60-68.

14. Жуков П.Е. Модель учета вероятности дефолта для расчета ВАКК и определения оптимальной структуры капитала // Наука и мир. 2014. Т. 2. № 3. С. 49-50.

15. Евдокимова С.С., Толстопятый С.А. Инновационные технологии как фактор банковской конкурентоспособности // Фундаментальные исследования. 2015. № 12-5. С. 1012-1016.

16. Ефимов Г.А. Определение стоимости фирмы и оптимальной структуры капитала в современных условиях конкурентного рынка // Основы экономики управления и права. 2013. № 3. С. 50-53.

17. Жуков П.Е. Учет риска дефолта при формировании оптимальной структуры капитала компании // Финансовый журнал. 2015. № 2. С. 60-73.

18.Жуков П.Е. Управление финансовыми рисками корпорации - структуры капитала и свободного денежного потока // Финансовый журнал. 2012. № 4. C. 47-56.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ