всё о финансовом анализе

+7(902) 40-84-700

Современное понимание управления рисками оборотных активов промышленных предприятий занятых производством тяжелых технических тканей

Зборовская Елена Борисовна

ФГБОУ ВПО "Московский государственный университет

экономики, статистики и информатики (МЭСИ)"

Ярославский филиал Россия, Ярославль 1

Доцент кафедры Бухгалтерского учета,

экономического анализа и финансов

Кандидат экономических наук

Волков Андрей Юрьевич

ФГБОУ ВПО "Московский государственный

университет экономики, статистики и информатики (МЭСИ)"

Ярославский филиал Россия, Ярославль

Профессор кафедры Бухгалтерского учета,

экономического анализа и финансов

Доктор экономических наук, доцент

Интернет-журнал «НАУКОВЕДЕНИЕ»

№3 (май - июнь) 2015

1 150023, г. Ярославль, ул. Большие Полянки, д. 3

Аннотация. Существующие риски в управлении оборотными активами коммерческих структур оказывают прямое и серьезное влияние на успешность их функционирования, и проявляются в двух направлениях. В первую очередь, степень ситуации, при которой возможен риск непосредственно воздействует на уровень доходности, и эта зависимость является прямой: доходность-риск. Во-вторых, риск, который возникает или может проявиться при использовании оборотных средств может спровоцировать состояние неплатежеспособности и даже банкротного состояния, так как потеря наиболее мобильной части активов является весьма ощутимой для любого предприятия коммерческой направленности. Авторами установлено, что по результатам SWOT-анализа наибольшее значение определено в поле «Слабые стороны и возможности». Усилия предприятия должны быть направлены на снижение позиций слабых сторон для более полного использования возможностей внешней среды. Негативные процессы, последних лет в финансовой сфере и как следствие обострение кризиса неплатежей, привели к падению инвестиционной активности государства и частного бизнеса. В этих условиях самовыживания отрасли предприятий текстильной промышленности определяется способностью приспосабливаться к изменившейся экономической конъюнктуре, реализовать внутренние резервы, диверсифицировать производство в поисках новых рынков товаров и услуг.

Извлечение прибыли любой коммерческой структуры бизнеса предполагает деятельность, связанную с рисками. Получение прибыли связано с такими категориями как: пользования имуществом; реализация продукции, товаров, а также выполнение работ и услуг. Следовательно, положительный результат деятельности коммерческих организаций может быть реализован за счет способностей лиц, принимающих решения по рациональному соединению внешних и внутренних факторов, основываясь на инновационном рисковом подходе. С одной стороны, при избежание рисковых решений, является опасным для организации, превращая ее деятельность в застойную, что влечет неизбежную потерю конкурентоспособности; с другой стороны, даже самое наихудшее принимаемое решение не должно ставить под вопрос существование самой организации. С точки зрения коммерческой деятельности основными видами предпринимательской деятельности являются производственная, коммерческая и финансовая.

Появление риска в процессе предпринимательской деятельности является объективной неизбежностью, причинами которой являются: неопределенность внешней среды; ограниченность или дефицит ресурсов. Определяющей является неопределенность среды функционирования бизнеса. Неопределенность связана с факторами отсутствия достоверной и полной информации об окружающей предприятие среде; не способность в полном объеме воспринимать и анализировать информацию, поступающую извне; случайный характер наступления отрицательных событий; противодействия конкурентов, конфликты внутри трудового коллектива, нарушение обязательств. В неопределенности скрыты причины и факторы риска [2,с.43-45]. Причинами являются его источники возникновения: экономические, политические, экологические и т.д. Для того чтобы охарактеризовать существующее положение и снизить процент неопределенности, необходимо классифицировать риски по их функциональной направленности. В свою очередь, развитость рыночных отношений предполагает развитость институтов рыночной экономики, что снижает наступление рискованных событий, а, например, низкая покупательная способность является повышенным риском для формирования активов, которые не продаются. Следовательно, можно сделать вывод, что риск существует там, где происходит деятельность и чем совершеннее методы оценки риска, тем меньше оказывают влияние факторы риска. При этом вероятность наступления риска есть объективная вероятность наступления события [5,с.4-6].

Отметим, что многообразие классификаций рисков, с одной стороны - дает наиболее полную картину ситуации современного бизнеса и экономики, а с другой - представляет сложную проблему их систематизации и идентификации. Применительно к бизнесу риск предусматривает потерю части ресурсов, недополучения прибыли или появления непредусмотренных расходов [10, с.8-16]. При инвестиционной деятельности - риск рассматривается как непредвиденные факторы, воздействующие на отклонение запланированных результатов. Наиболее распространенными характеристиками предпринимательского риска как финансовой составляющей являются, вероятность потерь денежных ресурсов либо получение доходов и расходов не соответствующим прогнозу. Риск, как вероятностное событие, характеризуется негативными последствиями: убытки, потеря ресурсов, недополучение ожидаемой прибыли; как событие, которое может произойти, или не произойти, в зависимости от случая; как прогноз имеющий множество показателей (дисперсия) результата (прибыль, устойчивость и т.д.); как различные варианты наступления рискованных последствий (вариация) [2, с. 52-54].

В свою очередь, обобщенными характеристиками предпринимательского риска являются: вид риска, который зависит от факторов (страновой, политический и т.д.); степень риска - мера нежелательного случая и его возможные; уровень риска (допустимый, критический, катастрофический) как соотношение последствий риска с базовыми показателями [3, с. 123-125]. Базовыми являются показатели, которые могут быть определены достаточно достоверное: имущественное состояние предприятия, чистые активы, ожидаемый доход, расходы и т.д.

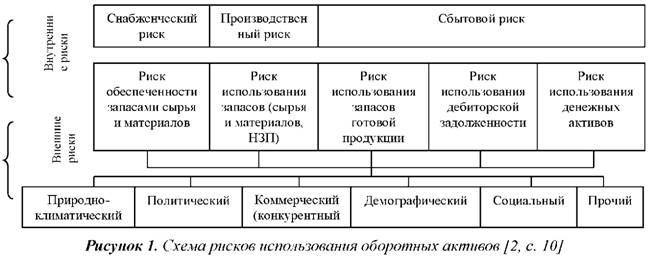

На рисунке 1, отражены группы рисков при управлении оборотными активами.

В современных условиях в России производственный риск велик, поэтому производственная деятельность стала наиболее рисковой. Производственный риск наиболее чувствителен к изменению намеченных объемов производства и реализации продукции, плановых материальных и трудовых затрат, к изменению цен, браку, дефектности изделий и др. Возникающий за пределами предприятия риск отказа покупателя от продукции не по вине ее производителя является сбытовым и в этой части он относится к категории внешнего риска [1, с. 88]. В свою очередь, идентифицированными видами рисков являются: риски структуры активов и пассивов; риски потери платежеспособности, финансовой устойчивости и независимости; риски последствий снижения деловой активности и рентабельности организации. Отметим, что риск потери предприятием финансовой устойчивости характеризует нарушение соответствия между возможностями источников финансирования и требуемыми материальными оборотными активами для ведения предпринимательской деятельности.

Отметим, что особую актуальность риск неплатежей приобретает в условиях инфляции, когда происходит обесценивание денег. При досрочной оплате покупателем или заказчиком имеет смысл предоставить им скидки, так как в условиях инфляции отсрочка платежа приводит к тому, что предприятие-производитель (продавец) получает лишь часть стоимости реализованной продукции [9, с. 65-67]. Необходимо помнить, что финансовые риски непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Чем ниже скорость оборота текущих активов, тем больше потребность в финансировании. В условиях финансовых потрясений, экономической стагнации экономики, когда отсутствуют какие-либо гарантии в успехе коммерческой деятельности для предпринимателя, одним из основных источников вероятности наступления ситуации риска является мнение специалиста в данной области, а методом оценки может быть, например метод SWOT-анализа. Смысл методики SWOT-анализа состоит в рассмотрении и прогнозировании основных факторов, влияющих на бизнес сточки зрения внешнего и внутреннего окружения. Внешняя среда существует независимо от деятельности предприятия и может содержать благоприятные условия или напротив негативные для его функционирования. Внутренняя среда характеризуется зависимостью от непосредственно слабых и сильных сторон самого бизнеса. В условиях неопределенности, результаты деятельности не могут быть представлены в рамках вероятностных моделей, так как-либо отсутствует необходимая для этого информация, либо они вообще не являются случайными, процедура принятия решения рассматривается как «игра» между субъектом (игрок) и природой (среда предпринимательства). Оптимальной считается та стратегия, для которой численная оценка является максимальной [4, с. 457]. В таблице 1 сгруппированы возможные способы минимизации рисков использования отдельных элементов оборотных активов. Полностью исключить риск из деятельности организации невозможно, поскольку риску подвержено большинство хозяйственных операций. Аналитик может исследовать только те риски, вероятность и последствия, наступления которых он может предупредить и минимизировать, то есть внутренние риски.

Таблица 1. Способы минимизации рисков использования оборотных активов [2, с. 32-45]

| Элемент оборотных активов | Способы минимизации риска |

| Запасы |

1. Заключение договоров с надежными поставщиками сырья

2. Заключение договоров с полным отражением в них возможных к наступлению случаев его неисполнения, а также последствий, связанных с этим 3. Контроль качества хранения запасов на складе 4. Постоянный анализ потребности хозяйствующего субъекта в отдельных запасах 5. Разработка норм использования отдельных элементов оборотных активов 6. Контроль соблюдения необходимой технологии производства продукции (работ, услуг) 7. Периодический анализ исполнения обязательств перед покупателями, а также выявление причин их неисполнения 8. Заключение договоров страхования на случай чрезвычайных обстоятельств 9. Прочие |

| Дебиторская задолженность |

1. Применение различных способов внутреннего страхования несвоевременного погашения долга (залог, гарантия)

2. Использование внешнего страхования 3. Предварительный анализ платежеспособности дебитора до заключения договора; разработка вспомогательных способов погашения дебиторской задолженности: цессия, факторинг и т. д; своевременный анализ дебиторской задолженности 4. Разработка политики инкассации дебиторской задолженности 5. Прочие |

| Денежные активы |

1. Постоянный контроль поддержания оптимальной величины денежных активов

2. Вложение «лишних» денежных средств в оборот 5. Проведение анализа направлений использования денежных активов 4. Исследование величины, состава и структуры ценных бумаг, входящих в состав краткосрочных финансовых вложений 5. Прочие |

Таким образом, предпринимательские риски в широком понимании - это все риски деятельности, характеризующиеся вероятностью потерь ресурсов. Управление риском предполагает: идентификация риска; оценку, разработку стратегии и тактики управления и осуществление конкретных процедур по управлению риском. Пассивная защита от рисков состоит в использовании различных видов и способов страхования. Стратегию активного реагирования осуществляют такими методами управления рисками, как разделение рисков, их передача, сокращение за счет осуществления различных технических мероприятий и обучения персонала, производственная и финансовая диверсификация деятельности [1,c.443-445].

Отметим, что анализируя политику управления оборотными активами промышленных предприятий занятых производством тяжелых технических тканей, можно сделать вывод о том, что существующие риски явились следствием факторов, основными из которых являются: снижение выпуска готовой продукции; ухудшение состояния расчетов с покупателями и заказчиками; увеличение периода хранения материально-производственных запасов, увеличение длительности изготовления готовой продукции и периода ее хранения на складе; недостаточность наиболее ликвидных активов и их низкая рентабельность [7, c.34-38]. Учитывая данные выводы, в целях устранения негативных обстоятельств, авторами предлагается рассмотреть варианты изыскания внутренних источников и резервов улучшения эффективности хозяйствования предприятия за счет: сокращение численности работающих; стратегия бережливого производства; использование новых технологий производства; страхование дебиторской задолженности; освоение выпуска нового вида продукции. Данные направления в то же время являются альтернативами при принятии управленческих решений, а именно:

Альтернатива 1. Сокращение численности работающих. На предприятии имеются резервы сокращения численности работников, что приведет к увеличению производительности труда на одного работающего и сокращению затрат на оплату труда, что в свою очередь увеличит конкурентоспособность выпускаемой продукции за счет снижения себестоимости изготовления и снизит существующие риски расчетов с покупателями и заказчиками.

Альтернатива 2. Стратегия бережливого производства способно, уменьшить себестоимость изготовления продукции, увеличить конкурентоспособность продукции, а значит и снизить риск низкой кредитоспособности предприятия.

Альтернатива 3. Использование новых технологий производства позволит сократить длительность изготовления готовой продукции, сократить затраты на производство и уменьшить риск низкой рентабельности активов за счет использования новых материалов. Данная альтернатива требует определенных исследований в плане пересмотра проектной документации.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Альтернатива 4. Наиболее эффективным методом управления финансовыми рисками является управление предпринимательскими рисками посредством своевременного востребования сумм дебиторской задолженности.

В целях совершенствования системы управления дебиторской задолженностью и устранения потерь при ее возникновении, возможным вариантом может быть заключение договора страхования дебиторской задолженности на случай ее невозврата.

Альтернатива 5. «Освоение выпуска нового вида продукции». Имеется возможность заключить с предприятиями региона договора поставки на производство тканей для их производственной деятельности, что способствует снизить риск формирования неликвидных активов, риски невостребованной продукции, увеличить объем продаж, прибыли. Требуются инвестиционные вложения [6].

В условиях, когда существует множество вариантов сценариев развития, а их вероятности не могут быть достоверно оценены, для принятия научно обоснованного решения из совокупности альтернативных вариантов в условиях неопределенности воспользуемся методом теории игр. Для построения матрицы возможных вариантов развития ситуации, исходные данные были предварительно определены методом экспертных оценок. Экспертами выступали сотрудники предприятия по производству тяжелых технических тканей г. Ярославля, имеющие непосредственное отношение к данной проблеме: начальник отдела по подготовке и проведению ремонтов (Э1); главный инженер (Э2); начальник участка оперативно-эксплуатационных расходов (Э3); главный механик (Э4); руководитель планово-экономического отдела (Э5). Специалисты - эксперты осуществляли оценку пять возможных вариантов развития ситуации снижения рисков в управлении оборотными активами. Так, например, по мнению начальника отдела по подготовке и проведению ремонтов (Э1) -«Сокращение численности работающих» (А1) позволит увеличить конкурентоспособность выпускаемой продукции за счет снижения себестоимости изготовления, и за счет ее востребованности на рынке способствует уменьшить риск вероятности невозврата просроченной дебиторской задолженности [2,с.113-115].

Рассмотрим основные критерии, позволяющие выбрать оптимальную альтернативу для принятия решения:

- Критерий Лапласа основан на предположении, что каждый вариант развития ситуации равновероятен;

- Критерий Вальда основан на предположении, что, скорее всего, произойдет наиболее худший вариант развития ситуации и риск нужно свести к минимуму;

- Критерий максимального оптимизма (критерий MAXIMAX) основан на идее, что произойдет развитие ситуации, которое является наиболее выгодным;

- Критерий Сэвиджа (критерий MINIMAX) основан на принципе минимизации потерь, связанных с тем, что принято не оптимальное решение;

- Критерий Гурвица (критерий пессимизма-оптимизма) позволяет управлять степенью «оптимизма - пессимизма» для принятия решений.

Из пяти критериев отбора наибольшее количество получила альтернатива А5, то есть увеличению выручки способствует «Освоение выпуска нового вида продукции». МАХ уменьшение рисков в управлении оборотными активами в этом случае составит 33459 тыс. рублей, что соответствует заявленным критериям выбора оптимального решения и способствует снизить риск невостребованной продукции, увеличить прибыль, а высокий спрос, сократит сроки кредитования покупателей, то есть уменьшит операционный, производственный и финансовые циклы.

Учитывая результаты проведенного анализа, в качестве мер по совершенствованию управления финансовыми рисками предприятия в условиях риска и неопределенности при существовании нескольких альтернатив принятия решения, целесообразно выбрать основное направление совершенствования деятельности «Освоение выпуска нового вида продукции». Для реализации решения необходимым является разработка в дальнейшем инвестиционного проекта, определение периода и ставки кредитования. Результат анализа показал целесообразность инвестирования в данный проект, при котором, большой диапазон изменчивости факторов сохраняет положительные характеристики проекта. В случае принятия проекта, данные мероприятия способствуют увеличению ликвидности активов, платежеспособности и финансовой устойчивости предприятия, оказывая положительное влияние на снижение риска управления оборотными активами [6].

Из вышесказанного можно сделать вывод о том, что: риск рассматривается по отношению к цели достижения; решение, в основном принимается при наличии имеющихся альтернатив, которые разнятся в зависимости от задействованных ресурсов; на причины недостижения поставленных целей может влиять уровень вероятностной природы рыночной деятельности и существующая неопределенность ситуации; риск характеризует меру недостижения поставленной цели и возможные последствия. Подводя итог, можно констатировать, что одна из главных проблем текстильной отрасли Ярославской области -процесс технического перевооружения. Вторая серьезная проблема - обеспечение сырьем и материалами. Вопрос не только в количестве, отвечающем потребностям комплекса, но и в их качестве. Отечественные текстильные предприятия на внутреннем российском рынке все ощутимее теснит Китай. Правительство этой страны помогло своим производителям закупить самое современное оборудование. Несмотря на снижение объема производства технических тканей, рынок постоянно сталкивается с нехваткой квалифицированного персонала, особенно специалистов среднего звена и профессиональных топ-менеджеров. Традиционные проблемы энергообеспечения. Реализация проектов в большинстве случаев требует значительных капиталовложений и не может быть осуществлена за счет только собственного капитала компании.

ЛИТЕРАТУРА

1. Бланк И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. - 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2010. - 656 с.

2. Куликова Е.Е. Управление рисками. Инновационный аспект / Е.Е. Куликова. - М.: Бератор Паблишинг, 2012. - 204 с.

3. Поршнев А.Г., Румянцева З.П., Соломатин Н.А. Управление организацией: учебник. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 669 с.

4. Пласкова Н.С. Стратегический и текущий экономический анализ: учебник / Н.С. Пласкова. - 2-е изд., перераб. и доп. М.: Эксмо, 2010. - 689 с.

5. Герасимов, Е.Ю. Сбалансированная система показателей как инструмент реализации стратегии / Е.Ю. Герасимов // «Дайджест-Финансы». - 2013. - № 3. - С. 4-6.

6. Зборовская Е.Б., Волков А.Ю. Из практического опыта исследования сущности рисков в управлении оборотными активами промышленных предприятий занятых производством тяжелых технических тканей // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №2 (2015) http://naukovedenie.ru/PDF/75EVN215.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ. DOI: 10.15862/75EVN215

7. Козлова Е.А., Специфика механизма взаимодействия рисков на промышленном предприятии в условиях воздействия внешней среды на примере г. Ярославля и области. Актуальные проблемы экономики, управления и права: Материалы III-ей научно-практической конференции, 02 декабря 2008 года, г.Коломна / Коломенский филиал Автономной некоммерческой организации высшего профессионального образования <Евразийский открытый институт>, Гос. образов. учр-е доп. профессион. образ. Ряз.обл. ин-т развития образования. - Рязань, 2009, с.34-38.

8. Крылов, С.И. Методика анализа оборотных активов коммерческой организации / С.И. Крылов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2012. - № 3. - С. 10 - 15.

9. Федчишин Ю.И. Управление оптимальностью нормируемых оборотных средств предприятия/ Менеджмент, маркетинг и современные бизнес-коммуникации: сборник научных статей международной научно-практической конференции, посвященной 35-летию кафедры менеджмента и 20-летию кафедры маркетинга, Гомель, 27-28 ноября 2013 г. / редкол.: С.Н.Лебедева [и др.]; под науч. Ред. Д-ра экон. Наук, профессора С.Н.Лебедевой. - Гомель: учреждение образования «Белорусский торгово-экономический университет потребительской кооперации, 2013.- С.65-67. ISBN978-985-540-104-0.

10. Филина, Ф.Н. Финансовые аспекты системного управления рисками и его элементы Ф.Н. Филина // Финансы: планирование, управление, контроль. - 2011. - № 3. - С. 8 - 16.

Рецензент: Вахрушев Д.С., доктор экономических наук, профессор, проректор по научной работе НОУ ВПО «Институт управления».

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ