Состав денежных потоков лизинговой компании

Трифонова Елена Михайловна

Казанский (Приволжский) федеральный университет,

филиал в г. Набережные Челны

старший преподаватель

Современная экономика: проблемы, тенденции, перспективы

№4 2011

Аннотация. В статье уточняются состав текущей, инвестиционной и финансовой деятельности для лизинговых компаний. Раскрываются статьи денежных потоков с учетом особенностей лизинговой деятельности. Приводится группировка положительных и отрицательных денежных потоков в целях дальнейшего анализа лизинговых компаний.

Полноценный анализ финансового состояния лизинговой компании в целом требует проведения анализа денежных потоков. Анализ движения денежных потоков позволяет выяснить объем и источник получения поступивших в лизинговую компанию денежных средств, основные направления их использования, способность отвечать по своим текущим обязательствам.

Приказом Министерства финансов РФ от 02.07.10 №66-н «О формах бухгалтерской отчетности организаций» установлено, что организации самостоятельно определяют детализацию показателей по статьям отчетов [1].

В соответствии с ранее действовавшим нормативным документом Министерства финансов РФ от 22.07.03 №67-н «О формах бухгалтерской отчетности организаций» отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п.15) [2]:

- текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели... в соответствии с предметом и целями деятельности, т.е.... продажей товаров,... сдачей имущества в аренду и др.;

- инвестиционной деятельностью считается деятельность организации, связанная. с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.);

- финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Представим приведенные определения применительно к деятельности лизинговых компаний.

Текущая и операционная деятельность используются как синонимы. Покажем элементы операционного цикла, учитывая особенности лизингового бизнеса.

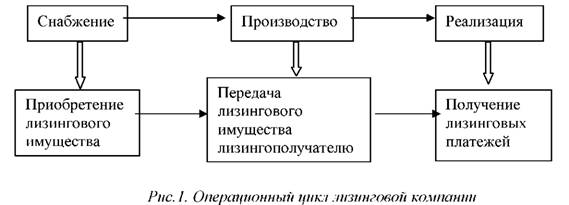

Операционный цикл включает общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность. В качестве запасов в лизинге выступает имущество, переданное лизингополучателям, а дебиторскую задолженность составляют неоплаченные лизинговые платежи. Общепринято, что операционный цикл состоит из трех стадий: снабжение, производство и реализация. Применительно к лизинговой деятельности эти стадии можно представить следующим образом (рис.1):

Поэтому, применительно к лизинговым компаниям, приобретение ими лизингового имущества выступает как процесс снабжения, что позволяет включить его в состав операционной, а не инвестиционной деятельности.

Поскольку долгосрочный характер приобретения имущества для передачи в лизинг влияет на требования к величине собственного капитала лизингодателей, т.к. чем «дольше операционный цикл обслуживается капиталом кредитора, тем меньшая доля собственного капитала может быть у предприятия» указывает О.В. Ефимова [3, с. 303], то правильность определения длительности операционного цикла важно при оценке рациональности структуры средств лизинговой компании.

Как отмечает Скамай Л. [4, с. 66], финансирование представляет собой образование денежных средств, а инвестирование - их использование. Оба понятия взаимосвязаны, но инвестирование предполагает наличие соответствующих средств финансирования. При этом финансовая деятельность трактуется как деловая активность по привлечению внешних (незаработанных) денежных средств.

В таблице 1 представлены статьи денежных потоков лизинговой компании. В состав поступлений и выплат денежных средств по видам деятельности включены статьи с учетом специфики лизинговой деятельности.

Табл. 1. Денежные потоки лизинговой компании, исходя из видов деятельности

| Текущая деятельность | |

| Поступление денежных средств | Выплаты |

| Приобретение имущества для передачи в лизинг | |

| Поступление платежей по договорам купли-продажи автотранспортных средств | Перечисление по договорам поручения в пользу поставщика |

| Авансы, полученные от лизингополучателей | Приобретение товаров (работ, услуг) для общехозяйственных расходов |

| Поступление лизинговых платежей | Приобретение автотехники для перепродажи |

| Выкупная стоимость лизингового имущества | Оплата услуг связи, почты |

| Агентские вознаграждения, полученные от лизингополучателей | Коммунальные, арендные платежи, расходы по содержанию офиса |

| Пени, уплаченные лизингополучателями | Расходы на содержание (ремонт, обслуживание) основных средств, используемых для управленческих нужд (оргтехника, компьютеры, офис, автомобили) |

| - | Оплата труда сотрудникам |

| - | Выдача подотчетных сумм |

| - | Выплаты компенсаций (мед. осмотр) |

| - | Налог на имущество |

| - | Налог на прибыль |

| - | Транспортный налог |

| - | ЕСН |

| - | Авансы выданные |

| - | Оплата госпошлины за регистрацию автотранспорта и прохождение технического осмотра |

| - | Платежи по автострахованию (ОСАГО, КАСКО) |

| - | Проценты к уплате по банковским кредитам |

| - | Проценты по займам, предоставленным другими организациями |

| - | Выплата дивидендов |

| - | Выплаты членам совета директоров |

| - | Расходы на рекламу и маркетинг |

| Финансовая деятельность | |

| Поступление денежных средств | Выплаты |

| Получение банковских кредитов | Погашение банковских кредитов (без процентов) |

| Займы, предоставленные другими организациями | Погашение займов (без процентов) |

| Взносы в уставный капитал (дополнительные взносы, эмиссия акций) | |

| Инвестиционная деятельность | |

| Поступление денежных средств | Выплаты |

| Погашение займов, выданных другим организациям | Займы, предоставленные другим организациям |

| Проценты, полученные по займам, предоставленным другим организациям | Инвестиции в дочерние и зависимые общества |

| Доходы от участия в уставном капитале дочерних и зависимых обществ | - |

| Проценты, полученные по размещенным депозитам | - |

| Проценты, начисленные на остатки средств на расчетном счете | - |

Одни денежные потоки принимают прямое участие в формировании финансового результата, а другие имеют косвенный характер. Исходя из этого, показатели, характеризующие отдельные элементы положительных и отрицательных денежных потоков сгруппируем таким образом, чтобы в дальнейшем полученные данные могли использоваться в анализе состава, структуры и динамики денежных потоков (таблица 2).

Табл. 2. Группировка элементов денежных потоков

| Положительный денежный поток | Отрицательный денежный поток | ||

| Показатели | Статьи | Показатели | Статьи |

| 1. Денежные поступления, участвующие в формировании финансовых результатов напрямую |

1.1. Поступление аванса от лизингополучателя

1.2. Поступление текущих лизинговых платежей |

1. Экономическое содержание и сущность хозяйственных операций | 1.1. Приобретение лизингового имущества |

| 2.Денежные поступления, участвующие в формировании финансовых результатов косвенно | 2.1. Привлечение кредитов банков |

2.1.Погашение основного долга по кредиту

2.2.Погашение процентов по кредиту |

|

| 3. Денежные поступления, в виде доходов от финансовых операций, продажи внеоборотных активов | 3.1. Прочие поступления (финансовые риски, продажа имущества) |

3.1.Агентское вознаграждение

3.2.Операторские выплаты 3.3. Страхование лизингового имущества 3.4. Прочие расходы (регистрация в ГИБДД, транспортный налог) |

|

В дальнейшем, выделив и проанализировав все направления поступления и выбытия денежных средств, мы будем иметь информацию о реальном движении денежных средств, которая позволит оценить синхронность поступления и платежей, выявить сезонность лизинговой деятельности и увязать прибыль с состоянием денежных средств.

Список литературы:

1. О формах бухгалтерской отчетности организаций [электронный ресурс]: приказ Министерства финансов РФ от 02.07.10 №66-н // Консультант Плюс: [официальный сайт]. - Режим доступа: http://www.consultant.ru/online/base/?req=doc;base=LAW;n=103394

2. О формах бухгалтерской отчетности организаций [электронный ресурс]: приказ Министерства финансов РФ от 22.07.03 №67-н // Консультант Плюс: [официальный сайт]. - Режим доступа: http://www.consultant.ru/online/base/?req=doc;base=LAW;n=107973

3. Ефимова О.В. Финансовый анализ / О.В. Ефимова / М.: Бухгалтерский учет, 2002. - 528 с.

4. Скамай Л. Источники внешнего финансирования / Л. Скамай // Риск. - 2001. - №1. - С.66- 74.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ