всё о финансовом анализе

+7(902) 40-84-700

Формирование уставного капитала на примере производственного предприятия

Беспалова Ольга Витальевна,

кандидат экономических наук,

доцент кафедры экономики на предприятиях торговли,

филиал ФГБОУ ВПО «Российский экономический университет

им. Г. В. Плеханова», г. Воронеж

КОНЦЕПТ научно-методический электронный журнал

Спецвыпуск №12 2014

Аннотация. Для осуществления хозяйственной деятельности предприятие располагает необходимым имуществом - это здания, сооружения, запасы сырья, оборудование, материалов, готовой продукции, денежные средства для оплаты расходов предприятия, в том числе оплаты труда работников. Все виды имущества называются активными и представляют собой экономические ресурсы предприятия, способные приносить в процессе деятельности предприятия, будучи превращенными в производственные ресурсы (факторы производства). Источниками активов и ресурсов является капитал. В статье рассмотрены источники формирования капитала, оборачиваемость капитала, процесс уменьшения и увеличения капитала.

Для осуществления хозяйственной деятельности предприятие располагает необходимым имуществом - это здания, сооружения, запасы сырья, оборудование, материалов, готовой продукции, денежные средства для оплаты расходов предприятия, в том числе оплаты труда работников. Все виды имущества называются активными и представляют собой экономические ресурсы предприятия, способные приносить Д в процессе деятельности предприятия, будучи превращенными в производственные ресурсы (факторы производства). Источниками активов и ресурсов является капитал.

Капитал - это доля в активах организации, остающаяся после вычета всех ее обязательств.

Источники формирования капитала:

- собственный (уставной капитал; капитал привлекаемый путем продажи акций, средства безвозмездного бюджетного финансирования; безвозмездная финансовая помощь негосударственных фондов и институтов; нераспределенная прибыль);

- заемные (долгосрочные и краткосрочные кредиты банков и других финансовых институтов; целевые и льготные кредиты из бюджетов разных уровней; финансовый лизинг; товарный кредит, предоставляемый поставщикам сырья, материалов и товаров.

Кав = (СК / ОК) - 100% (1.1)

где Кав - коэффициент автономии (финансовой независимости);

СК - собственный капитал;

ОК - общий (совокупный) капитал предприятия.

В процессе одного оборота капитал проходит следующие стадии:

- Капитал в денежной форме расходуется на приобретение конкретных производственных ресурсов - средств труда (оборудование, здание, сооружение, инструменты) и предметом труда (сырье, материалы, полуфабрикаты, энергетические ресурсы) и тем самым он трансформируется в производственный капитал.

- Производительный капитал в процессе производства продукции постепенно трансформируется в товарную форму.

- Товарный капитал по мере реализации продукции (услуг) и получения оплаты трансформируется в денежный капитал.

Для оценки эффективности капитала применяется показатель капиталоотдачи - рентабельность капитала (Рк).

Рк = (П / Кс) - 100% (1.2)

где Рк - рентабельность всего капитала;

П - объем прибыли за период;

Кс -средняя сумма используемого капитала за этот же период.

Состояние источников формирования капитала предприятия характеризует баланс предприятия - его пассив. В пассиве баланса все источники финансирования сгруппированы по принадлежности ресурсов предприятию.

В разделе 1 «Капитал и резервы» отражены обязательства перед собственниками (собственный капитал), которые состоят из капитала, получаемого предприятие от учредителей (акционеров, пайщиков) в момент учреждения и впоследствии в виде дополнительных взносов, а также капитала, генерируемого предприятием в процессе деятельности, направляя часть прибыли на накопление.

В этом же разделе отражаются целевые финансирования и поступления денежных средств, а так же добавочный капитал, получаемый в процессе хозяйственной деятельности предприятия за счет возрастания учетной стоимости имеющихся активов в результате переоценки основных средств и положительных курсовых разниц по вкладам иностранных инвесторов в уставной капитал российского предприятия. Здесь же отражается эмиссионный доход предприятия - доходы от выпуска акций по цене, превышающей их номинальную стоимость или текущую рыночную стоимость.

В разделе 2 «Долгосрочные обязательства» и разделе 3 «Краткосрочные обязательства» отражены внешние обязательства предприятия, которые с юридической точки зрения являются его долгами третьим лицам и которые сгруппированы по степени срочности погашения (возврата) обязательств.

В качестве примера рассмотрим производственное предприятие ОАО «Тяжмехпресс».

Головное конструкторское бюро (ГКБ) ОАО «Тяжмехпресс» насчитывает свыше 100 высококвалифицированных специалистов, которые в полном объеме обеспечивают проектирование, расчеты, экспериментальные исследования и испытания создаваемого на предприятии кузнечно-прессового оборудования.

Ведущие конструкторы выполняют техническую подготовку контрактов и принимают участие в отладке и сдаче заказчику под ключ прессов и автоматизированных комплексов и линий на их базе.

В этих случаях разрабатываются планировки линий и проектная документация на фундаменты для монтажа оборудования.

Проектные работы включают — оптимизацию технологического процесса, разработку инструмента, комплектование как вспомогательным оборудованием, так и средствами автоматизации и диагностики.

Наиболее значимые технические разработки дважды удостаивались Государственных премий - СССР в 1984 году и России в 2004 году.

Принципиальные технические решения защищены патентами на изобретения, так в последние 10 лет получено 28 патентов.

Конструкторская и научно-исследовательская деятельность специалистов ГКБ находит отражение в регулярных публикациях в ведущих специализированных изданиях России, в материалах отечественных и зарубежных машиностроительных выставок и семинаров.

Постоянно совершенствуются конструкции и создаются прессы нового поколения, отвечающие высокому уровню требований к технологии и оборудованию со стороны Заказчика.

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Увеличение уставного капитала путем увеличения номинальной стоимости акций осуществляется только за счет имущества Общества. Увеличение уставного капитала путем размещения дополнительных акций может осуществляться за счет имущества Общества или других источников, определенных действующим законодательством РФ.

Сумма, на которую увеличивается уставный капитал Общества за счет имущества Общества, не должна превышать разницу между стоимостью чистых активов Общества и суммой уставного капитала и резервного фонда Общества (формула 1.3).

Уставный капитал ≤ разница между стоимостью чистых активов, суммой уставного капитала и резервного фонда (1.3)

Решение об увеличении уставного капитала путем увеличения номинальной стоимости акций принимается общим собранием акционеров.

Решение об увеличении уставного капитала путем размещения дополнительных акций принимается Советом директоров, кроме случаев, когда в соответствии с федеральным законом и Уставом данное решение может быть принято только общим собранием акционеров.

Общество вправе, а в случаях, предусмотренных Федеральным законом «Об акционерных обществах» и уставом организации уменьшить свой уставный капитал.

Уставный капитал общества может быть уменьшен:

- Путем уменьшения номинальной стоимости акций.

- Путем сокращения общего количества акций, в том числе путем их приобретения и погашения.

- Путем погашения принадлежащих обществу собственных акций в случаях, предусмотренных Федеральным законом «Об акционерных обществах», в том числе:

- в случае если акции, выкупленные Обществом акции по требованию акционеров, не были реализованы в течение одного года с даты их выкупа;

- в случае если приобретенные по решению Совета директоров Общества размещенные акции Общества, не реализованы в течение одного года с даты их приобретения.

Решение об уменьшении уставного капитала уменьшения номинальной стоимости акций или путем их приобретения в целях сокращения их общего количества принимается общим собранием акционеров большинством акционеров голосов - владельцев голосующих акций Общества.

Решением об уменьшении уставного капитала путем уменьшения номинальной стоимости акций могут быть предусмотрены выплата всем акционерам Общества денежных средств и (или) передача им принадлежащих обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом.

Фонды общества. В обществе формируется уставный фонд в размере 5% от его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений в размере 5% от чистой прибыли Общества до достижения им размера, установленного уставом (рис. 1).

Резервный фонд предназначается для покрытия убытков, а также в случае отсутствия иных средств для погашения облигаций и выкупа акций Общества. Резервный фонд не может быть использован в иных целях.

Для обеспечения обязательств, его производственного и социального развития за счет прибыли общества и иных поступлений могут образовываться соответствующие целевые фонды.

Решение об использовании средств резервного фонда и иных целевых фондов принимает Совет директоров Общества простым большинством голосов его членов, присутствующих на заседании.

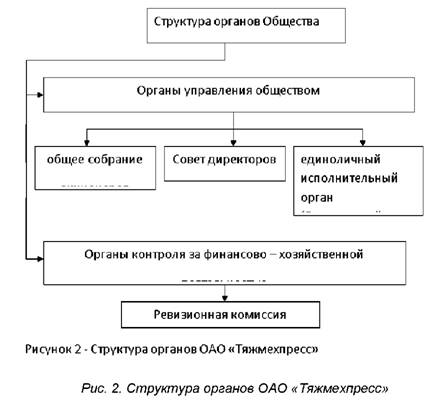

Структура органов Общества. Органами управления общества являются (рис. 2):

- общее собрание акционеров;

- Совет директоров;

- единоличный исполнительный орган (Генеральный директор).

Ссылки на источники

1. Волкова М.Н. Анализ объектов исследования при проведении аудита качества управления коммерческими структура / М.Н. Волкова // ФЭС: Финансы. Экономика. Стратегия, 2010. - № 10. - С. 54-58.

2. Волкова М.Н. Теоретические основы функций качества управления, их анализ / М.Н. Волкова // Экономический анализ: теория и практика, 2009. - № 27. - С. 56-60.

3. Городецкий Б. Операционные риски. Время собирать камни // Директор по безопасности, № 11. -2013. - С. 16-17.

4. Юшкова С.Д. Стандарты бизнеса: теория и практика / С.Д. Юшкова // Аудиторские ведомости № 5, - 2012. - С. 57-70.

Метки

риски методы управления рисками стандарты управления капиталом структура капитала источники формирования капитала

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ