всё о финансовом анализе

+7(902) 40-84-700

Роль нематериальных активов в рыночной стоимости современных компаний

Гунина Елена Николаевна

к.э.н., доцент кафедры УРПЭС Южного Федерального Университета

Анипченко Анастасия Александровна

студентка 4 курса 12 группы факультета

управления Южного Федерального Университета

Управление экономическими системами:

электроннный научный журнал

№12 (94) 2016

Аннотация. В статье рассмотрены проблемы оценки роли нематериальных активов при формировании рыночной стоимости компании. Обосновано использование коэффициента Тобина при определении значимости нематериальных ресурсов в структуре стоимости компании. С помощью расчета коэффициента Тобина произведена оценка влияния нематериального капитала на рыночную стоимость некоторых российских компаний, на основе чего выделяются отрасли с наибольшим значением коэффициента, устанавливаются причины различий значимости нематериальных активов при формировании стоимости компании.

Нематериальные активы и объекты интеллектуальной собственности являются одним из главных факторов инновационного развития предприятия, прироста добавленной стоимости, которые являются основой успешного функционирования компании на конкурентном рынке. Нематериальные активы могут генерироваться самим предприятием или приобретаться у сторонних специализированных компаний.

Термин «нематериальные активы» может трактоваться как «знание организации, которое создает определенное дифференцированное преимущество» или «умения и навыки сотрудников компании удовлетворять запросы клиентов». Можно выделить следующие компоненты в составе нематериальных активов, играющих важную роль в успешном развитии организации:

- Человеческий капитал. Если сотрудник обладает необходимыми умениями и талантом для выполнения определенных функций и оптимизации бизнес-процессов организации, то, в большинстве случаев, это является решающим фактором для успешной реализации стратегии компании;

- Информационный капитал. Информационный капитал состоит из информационных систем, баз данных, библиотек, сетей, программного обеспечения и аккумулирует необходимую организации для реализации стратегии развития информацию, а также знания и опыт всех сотрудников организации;

- Организационный капитал. Это способность компании организовывать и поддерживать бизнес-процессы, необходимые для изменений, направленных на приспособление компании и внешней среде при реализации долгосрочных стратегий развития. Организационный капитал является своеобразным инструментом, позволяющим объединить нематериальные и материальные активы таким образом, чтобы механизм организации слаженно работал для достижения стратегических целей развития, поставленных компанией. [12]

Совокупность человеческого, информационного и организационного капиталов компании определяют успешность инновационного развития предприятия, которое является базисным условием конкурентоспособности и генерации прибыли в современных рыночных условиях.

В бухгалтерском учете к нематериальным активам предприятия относят:

- Гудвилл или деловая репутация фирмы (это подлежащий обмену нематериальный актив, не выделяемый в самостоятельную учетную единицу, представляющий собой преимущества получаемые при покупке предприятия);

- Имущественные права (права пользования природными ресурсами и имуществом и т.п. );

- Предоплаченные расходы, затраты на начало коммерческой деятельности, организационные затраты, НИОКР (это нематериальные активы, выделяемые в качестве самостоятельной учетной единицы, но не подлежащие обмену);

- Организационные расходы при образовании предприятия;

- Объекты интеллектуальной собственности, прошедшие процесс коммерциализации.[1]

Актуальность темы нематериальных активов подтверждается тем, что впервые в истории развития оценочной деятельности в РФ в 2015 году были принят федеральный стандарт оценки №11 «Оценка нематериальных активов и интеллектуальной собственности» (ФСО №11). Данный стандарт впервые обозначил ряд важных положений, которыми должны руководствоваться оценщики при проведения процедур оценки нематериальных активов и интеллектуальной собственности. В стандарте приведен процесс оценки нематериальных активов, дано указание, что должен включать анализ рынка оцениваемых объектов, в том числе прямо указано, что анализируется не только сам рынок, к которому принадлежит оцениваемый объект, но и анализ рынка продукции, который выпускается с использованием оцениваемого объекта. Основными подходами, используемыми для оценки стоимости нематериальных активов является доходный и сравнительный, затратный подход носит ограниченный характер и может быть использован в только в случае возможности воспроизводства аналогичного объекта или невозможности корректного применения методов доходного и сравнительного подходов. Ограниченность применения затратного подхода продолжает тенденцию, заложенную в ФСО №8 Оценка бизнеса, где также сказано, что основными являются доходный и сравнительный подходы. Кроме того, небольшое внимание уделено оценке деловой репутации компании, положения данного стандарта являются основой для формирования конкретных методик по оценке это вида нематериальных активов.

В настоящее время деятельность любой компании осуществляется в условиях усиления деловой конкуренции и развития информационных технологий. В связи с этим происходит смещение акцентов при ведении бизнеса от материальных категорий к нематериальным. Увеличение значимости нематериальных активов для эффективного функционирования компании предопределяет главенствующую роль при формировании стоимости бизнеса.

Именно с наличием у компании неосязаемого капитала (нематериальных активов) связано превышение ее рыночной стоимости над восстановительной стоимостью осязаемого капитала (материальных активов).[1]

Традиционные формы финансовой отчетности не позволяют потенциальным инвесторам увидеть будущий успех компании, связанный в том числе и с возможностями которые дают, используемые в компании, нематериальные активы. Существующий подход к формированию финансовой отчетности базируется на необходимости предоставления адекватной информации для собственников предприятия и позволяющей судить об эффективности ее менеджмента для компаний традиционной экономики. Поэтому основными показателями, на которые обращают внимание, являются рентабельность капитала, затраты на единицу продукции, EBITDA, EBIT и т.д. Но, тогда все более значительную роль в экономике играют компании новой экономики, формирующие продукт в большей степени за счет нематериальных активов, успех компании формируется за счет наличия и эффективности управления нематериальными активами, брендами, организационной эффективности. Именно поэтому стоит задача совершенствования финансовой отчетности и формирования так называемых «новых показателей» отражающих эффективность использования нематериальных активов.

Современный подход к оценке реальной рыночной стоимости компании должен предоставлять информации, в каких именно активах (материальных или нематериальных) заключается ценность компании. [2] Эффективным методом оценки эффективности использования нематериальных активов является расчёт коэффициента Тобина (q), который отражает соотношение рыночной стоимости акций компании к балансовой стоимости предприятия, т.е. позволяет определить долю нематериальных ресурсов в структуре стоимости компании. [9]

Формула расчета коэффициента Тобина:

q = (MVE + PS + DEBT) / ТА,

где MVE - рыночная стоимость капитала компании (произведение приблизительной стоимость акций на общую величину обыкновенных акций),

PS - балансовая (бухгалтерская) стоимость привилегированных акций,

DEBT - разность краткосрочных обязательств и краткосрочных активов плюс бухгалтерская (балансовая) стоимость долгосрочной задолженности,

TA - бухгалтерская (балансовая) стоимость совокупных активов. [10] Возможные значения коэффициента Тобина и соответствующие характеристики стоимости компании представлены в таблице 1.

Таблица 1 - Значения коэффициента Тобина [11]

| Значение коэффициента | Характеристика |

| q < 1 | Долговременная рыночная оценки компании ниже, чем восстановительная стоимость активов фирмы |

| q = 1 | Равенство долговременной рыночной оценки компании и восстановительной стоимости активов фирмы |

| q > 1 | Превышение долговременной рыночной оценки компании по отношению к восстановительной стоимости активов фирмы |

Значение коэффициента больше 1 является наиболее желаемым для компании в современных рыночных условиях, это означает, что рынок более высоко, чем прежде оценивает нематериальные активы фирмы и именно их ценностью объясняются конкурентные преимущества компании. Чем коэффициент q больше, тем в большей степени рыночная стоимость фирмы объясняется стоимость нематериальных активов. [10]

Простота коэффициента Тобина: несложные расчеты, доступность необходимой информации и легкость интерпретации результатов -позволяют провести объективную оценку значимости нематериальных активов и инновационный потенциал компании с минимальными временными и материальными затратами. Поэтому целесообразно провести оценку роли нематериальных активов в формировании рыночной стоимости некоторых российских компаний при помощи расчёта коэффициента Тобина (таблица 1).

Таблица 1 - Расчет коэффициента Тобина российских компаний, 2015 г. [3], [4], [5], [6], [7], [8], [13]

| Название компании | Сфера деятельности | Промежуточные показатели, тыс. руб. | Коэфф. Тобина | |||

| MVE | PS | DEBT | TA | |||

| ПАО «НК Лукойл» | Нефтегазовая промышленность | 2 049 602 275,6 | - | -141 743 284 | 2 023 181 372 | 0,94 |

| ПАО АНК «Башнефть» | Нефтегазовая промышленность | 304 194 151,12 | - | 126 661 653 | 402 472 603 | 1,07 |

| ПАО «Мегафон» | Услуги связи | 528 035 400 | - | 224 753 000 | 463 109 000 | 1,63 |

| ПАО «МТС» | Услуги связи | 420 859 159,7 | - | 373 054 014 | 539 135 981 | 1,47 |

| ПАО «Авиакомпания «ЮТэйр» | Авиаперевозки | 41 464 729,6 | - | 49 995 537 | 92 962 378 | 0,98 |

| ПАО «Аэрофлот» | Авиаперевозки | 62 394 423,68 | - | 97 731 889 | 186 544 805 | 0,86 |

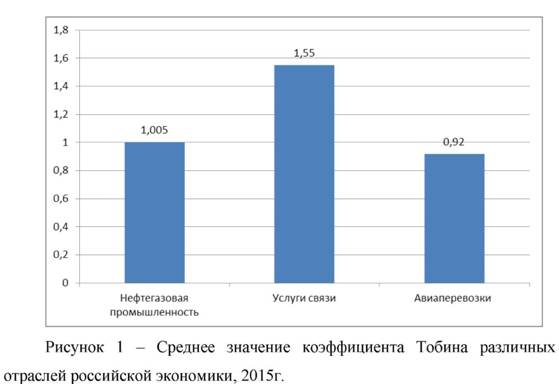

Из таблицы видно, что значения коэффициента Тобина у компаний различны, но предприятия, относящиеся к одной сфере деятельности, имеют сходные значения коэффициента. Это объясняется использованием однородных технологий и сходной значимости имиджа и бренда в рамках одной отрасли. На основе средних значений коэффициента компаний можно построить диаграмму значений коэффициента Тобина для различных отраслей и сфер экономики России (рисунок 1).

Среднее значение коэффициента Тобина в нефтегазовой промышленности немного превышает 1, что свидетельствует о слабой роли нематериальных активов в формировании рыночной стоимости предприятий отрасли. Это связано с низкой инновационной активностью в отрасли и незначительными различиями в используемых технологиях между компаниями.

Значение коэффициента q в сфере телекоммуникационных услуг значительно превышает 1, это говорит о главенствующей роли нематериальных активов и объектов интеллектуальной собственности в рыночной стоимости компаний отрасли экономики, следовательно, компании, предоставляющие услуги связи могут рассматриваться наиболее перспективными для инвестирования. Значительное влияние нематериальных активов на стоимость компаний связано с высокой зависимостью успеха компании от своевременного внедрения инноваций и положительного имиджа предприятия.

В отрасли авиаперевозок среднее значение коэффициента Тобина ниже 1, это является негативным признаком для компаний, свидетельствующем о том, что долговременная рыночная оценки компании ниже, чем восстановительная стоимость активов фирмы. Подобная ситуация в отрасли связана с недостатком инновационной активности и отрицательной деловой репутацией большинства предприятий отрасли.

Значение коэффициента Тобина в всех отраслях экономики все же близко к 1, поэтому можно сделать вывод, что в деятельности российских компаний нематериальные активы играют важное значение, что положительным образом влияет на рыночную стоимость компаний.

Обобщая вышеизложенные данные, можно сделать вывод, что рыночная стоимость компаний, относящихся к отраслям, специфика функционирования которых предполагает использование традиционных технологий, в меньшей степени обусловлена наличием и использованием нематериальных активов. Это свидетельствует об устаревании технологии ведения бизнеса в данных отраслях. Внедрение инноваций в деятельность компаний и увеличение значимости нематериальных активов может способствовать развитию предприятий и увеличению их рыночной стоимости.

Компании, специфика деятельности которых основана на использовании новых технологий, имеют в структуре стоимости предприятия значительную долю нематериальных активов, что свидетельствует о развитии компании и повышении ее конкурентоспособности в современных рыночных условиях.

Список использованных источников:

1. Аниськов А.В. Нематериальные активы в рыночной стоимости компании // Известия ТулГУ. Экономические и юридические науки. 2011. №1-1 С.111-117.

2. Балашов Е.Л. Интеллектуальный капитал и деловая репутация консалтинговых компаний // Государственное управление. Электронный вестник. 2008. №16 С.1-5.

3. Бухгалтерский баланс на 31.12.2015 ПАО «Авиакомпания «ЮТэйр».

4. Бухгалтерский баланс на 31.12.2015 ПАО «Аэрофлот».

5. Бухгалтерский баланс на 31.12.2015 ПАО «Мегафон».

6. Бухгалтерский баланс на 31.12.2015 ПАО «МТС».

7. Бухгалтерский баланс на 31.12.2015 ПАО «НК Лукойл».

8. Бухгалтерский баланс на 31.12.2015 ПАО АНК «Башнефть».

9. Гаврилов Д.В., Бардасова Э.В. Роль интеллектуального капитала в модели российского бизнеса // Вестник Казанского технологического университета. 2012. №20 С.210-212.

10. Дж.А. Коэн Нематериальные активы. Оценка и экономическая выгода = Intangible assets. Valuation and Economics Benefit. Пер. с англ. - М.: Лаборатория книги. 2012. - С.67.

11. Загороднова Л.В., Новиков Н.И. Коэффициент q-Тобина показатель инвестиционного потенциала предприятий черной металлургии // Вестник КемГУ. 2014. №2 (58) С.236-240.

12. Катковский А.Е. Управление нематериальными активами в организации // Имущественные отношения в РФ. 2010. №4 С.85-94.

13. Материалы сайта investfunds // http://stocks.investfunds.ru

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ