всё о финансовом анализе

+7(902) 40-84-700

Роль финансового анализа в оценке деловой активности предприятия

Светличная Анна Александровна,

студентка 3 курса

факультета экономики и менеджмента ФГБОУ ВО КГУ

Сидорова Виктория Дмитриевна,

студентка 3 курса

факультета экономики и менеджмента ФГБОУ ВО КГУ

Политика, экономика и инновации

№4 (14) 2017

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа деловой активности и большого количества финансово-экономических коэффициентов.

Аннотация: в данной статье исследуются вопросы проведения анализа деловой активности предприятия в рамках оценки уровня его финансового состояния.

Актуальность темы работы состоит в том, что управление деловой активностью и денежными потоками организации является важным аспектом обеспечения эффективности её функционирования, так как создание положительного денежного потока лежит в основе формирования прибыльности деятельности предприятия. Механизм управления денежными потока организации должен быть построен таким образом, чтобы с одной стороны минимизировать величину оттока денежных средств, а с другой стороны создать условия для максимизации притока денежных средств на предприятии. Вопроса управления денежными средствами организации тесно перекликаются с вопросами оценки её ликвидности. В современных условиях вариативной экономики нет четких критериев ликвидности организации. С другой стороны с методологической точки зрения ликвидность в наиболее простой форме представляет собой скорость превращения активов в их наиболее ликвидную форму, то есть в деньги. От того насколько высок уровень ликвидности активов организации зависит как быстро она сможет рассчитаться по своим долгам, то есть ликвидность определяет скорость платежеспособности предприятия. Показатели ликвидности характеризуют финансовое состояния организации. Если организация обладает высокими показателями ликвидности, то она имеет приоритет по сравнению с другими организациями, которые занимаются такой же деятельностью, в получении кредитов, в отборе поставщиков и т.д. Данная организация своевременно выплачивает зарплату рабочим, платит налоги в бюджет, вовремя погашает кредиты.

Устойчивое финансовое положение предприятия в условиях рыночной экономики обуславливается в значительной степени его деловой активностью. Деловая активность организации зависит от многих внутренних и внешних факторов, к которым можно отнести: факторы спроса, ценовой фактор, производственный, научно-технический и макроэкономические факторы (денежно-кредитная, ценовая, амортизационная политика и другие меры государственного регулирования).

Снижение деловой активности в различных секторах экономики, в частности, в обрабатывающих производствах, свидетельствует о кризисном состоянии значительной части российских предприятий и необходимости преодоления кризисных явлений. Для вывода организаций из кризисного состояния используются различные методы и технологии. В практике антикризисного управления в соответствии с ФЗ «О несостоятельности (банкротстве)» применяются процедуры: (1) наблюдение (2) финансовое оздоровление внешнее управление (3) конкурсное производство мировое соглашение.

В большинстве случаев данные процедуры (1,2,3) не приводят к восстановлению платежеспособности предприятий, а заканчиваются, как правило, конкурсным производством и их ликвидацией. Так, при проведении процедуры «внешнее управление» в 2015 году платежеспособность предприятий была восстановлена только на 2,4% предприятий от общего количества дел, по которым проводилась эта процедура. Это свидетельствует о неэффективности мер и технологий, применяемых в процессе проведения процедур банкротства. Антикризисное управление является планом действий, направленных на повышение эффективности бизнеса и реализацию стратегии его развития в сложном конкурентном и финансовом положении, в том числе направленный на преодоление банкротства предприятия. В ходе антикризисного управления должна повышаться деловая активность организации, обеспечивающая ее финансовую устойчивость.

Поскольку главной целью антикризисной программы является финансовая стабилизация компании, то необходимо оценить степень кризисной ситуации компании. Кризисную ситуацию можно охарактеризовать как недостаточно эффективное управление активами, дебиторской и кредиторской задолженностью, которое обуславливает отток денежных средств от собственников и в конечном итоге может привести к неполному удовлетворению требований кредиторов. Для стабилизации финансового состояния предприятия ученые-экономисты выделяют три этапа возможной стабилизации: 1) устранение неплатежеспособности (уменьшение размера текущих внешних и внутренних финансовых обязательств организации в краткосрочном периоде; увеличением суммы денежных средств, обеспечивающих погашение просроченных и исполнение срочных обязательств путем перевода части ликвидных оборотных активов и части необоротных активов в денежные средства); 2) восстановление финансовой устойчивости организации (сокращение потребления финансовых ресурсов, увеличение собственных финансовых ресурсов); обеспечение финансового равновесия в длительном периоде (внедрение новых видов рентабельной продукции, повышением качества продукции, улучшением ее потребительских свойств; сокращением сроков реализации продукции; снижением себестоимости за счет использования новых эффективных технологий; ускорением оборачиваемости оборотных активов; и др.). В свою очередь, укрепление финансовой устойчивости организации возможно только в результате повышения ее деловой активности. Оценка деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим деловую активность, мы относим показатели динамики (прибыли, выручки и активов), коэффициенты оборачиваемости и рентабельности.

Оценка деловой активности предполагает анализ результатов и эффективности текущей основной производственной деятельности, однако, ее необходимо использовать также в оценке непрерывности деятельности организации. Кризисные симптомы, наблюдающиеся у предприятий обрабатывающих производств, например, низкий уровень использования производственных мощностей, убыточность деятельности или низкая рентабельность в течение продолжительного времени, резкое ухудшение финансового состояния, могут поставить под сомнение непрерывность деятельности организации. Методика оценки непрерывности включает в качестве составных элементов анализ финансовых признаков, анализ производственных признаков, анализ рыночных признаков. Данная методика содержит показатели деловой активности, рассмотренные нами выше. «Оценка и управление непрерывностью должна быть увязана с диагностикой банкротства; встроена в систему риск-менеджмента организации.

Поэтому, по нашему мнению, необходимо диагностировать признаки банкротства. С точки зрения А.П. Гарнова [1], «диагностика банкротства организации всегда начинается с выявления ранних признаков финансовой несостоятельности. К таким признакам относят: резкое уменьшение денежных средств на счетах организации; значительный рост дебиторской и кредиторской задолженностей; значительное сокращение дебиторской задолженности при одновременном росте остатков готовой продукции (затоваривание); разбалансированность дебиторской и кредиторской задолженности; одновременное сокращение дебиторской и кредиторской задолженности; наличие и рост убытков; сокращение выручки от продаж; отсутствие собственных оборотных средств». При экспресс-диагностике кроме выявления ранних признаков необходимо также определить структуру баланса предприятия (удовлетворительная или неудовлетворительная). Для оценки вероятности банкротства организации используются два критерия:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами.

Ключевую роль в анализе банкротства предприятия играет финансовый анализ, в ходе которого в ходе которого по методике для арбитражных управляющих рассчитывают коэффициенты, характеризующие: платежеспособность должника, финансовую устойчивость и деловую активность должника. Таким образом, оценка показателей деловой активности и прогнозирование вероятности банкротства являются составной частью и способствуют построению единой системы антикризисного управления деятельностью коммерческих организаций.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

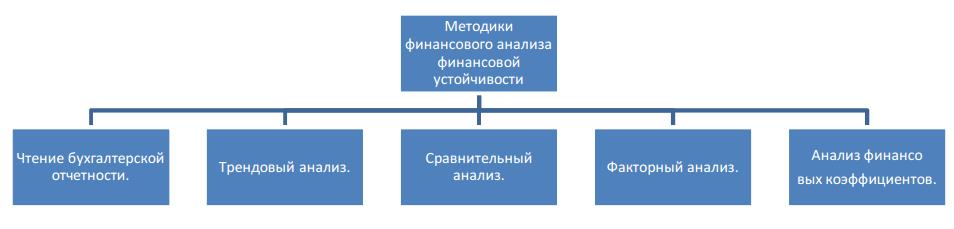

Рисунок 1. Методика финансового анализа

Первостепенной целью финансового анализа финансовой устойчивости и деловой активности выступает определение наиболее приоритетных показателей, представляющих максимально полную и объективную картину финансового состояния организации. Такими показателями могут являться колебания в структуре активов и пассивов, величина финансового результата, значение рентабельности собственного капитала, активов, продаж, изменение показателя оборачиваемости активов и собственного капитала, а также расчеты с кредиторами и дебиторами.

Помимо текущего финансового состояния, топ-менеджеров компании может волновать еще и его прогноз на ближайшее будущее.

Основой для финансового анализа финансовой устойчивости и деловой активности обычно выступает информация, полученная из бухгалтерской отчетности, оценка которой способствует воспроизведению наиболее значимых деталей совершенных операций, а также финансовой и производственной деятельности.

Проведем анализ и оценку деловой активности одного из ведущих предприятий г. Курска АО «Электроагрегат», основным видом деятельности которого является производство электродвигателей, генераторов и трансформаторов (табл. 1).

Таблица 1 - Показатели деловой активности АО «Электроагрегат»

| Показатели | 2014 | 2015 | 2016 |

Абсолютное отклонение 2016/2015 (+,-) |

| Деловой активности | ||||

| Коэффициент оборачиваемости оборотных активов, оборотов | 2,17 | 2,36 | 2,79 | +0,43 |

| Коэффициент оборачиваемости запасов, оборотов | 3,91 | 4,36 | 6,78 | +2,42 |

| Коэффициент оборачиваемости дебиторской задолженности, оборотов | 8,77 | 9,61 | 11,43 | + 1,82 |

| Коэффициент оборачиваемости кредиторской задолженности, оборотов | 3,03 | 3,14 | 3,52 | +0,38 |

| Коэффициент оборачиваемости денежных средств, оборотов | 12,07 | 11,45 | 8,18 | -3,27 |

| Рентабельность,% | ||||

| - активов | 4,09 | 5,06 | 8,05 | +2,99 |

| - продаж | 8,09 | 9,01 | 16,34 | +7,33 |

| - собственного капитала | 16,02 | 16,53 | 16,37 | -0,16 |

Анализируя показатели деловой активности АО «Электроагрегат», необходимо подчеркнуть, что скорость оборота оборотных активов повысилась с 2,36 в 2015 г. до 2,79 в 2016 г. Соответственно, уменьшилась длительность операционного цикла на 34 дня в отчетном году и увеличилась эффективность их использования. В свою очередь коэффициент оборачиваемости запасов увеличился в отчетном году на 2,42 оборота, тем самым уменьшилась продолжительность одного оборота запасов на 29 дней, что является положительной тенденцией.

Список использованных источников

1. Гарнов А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Под ред. д. э. н., профессора А.П. Гарнова: Учебник. - М.: ИНФРА-М, 2016. - 366 с.

2. Новосельский С.О. Политика и механизм управления персоналом в страховом секторе / С.О. Новосельский, Э.В. Сукманов // Наука и практика регионов. -2016. - №1.- С.48-54

3. Новосельский С.О. Роль оценки кредитоспособности в финансовом механизме функционирования предприятий пищевой промышленности региона / С.О. Новосельский, И.В. Минакова, В.А. Климов, Т.Т. Дуплина // Вестник Курской государственной сельскохозяйственной академии. - 2015. - №8. - С.48-52

4. Новосельский С.О. Управление региональным агропромышленным комплексом: состояние и тенденции / С.О. Новосельский, Л.В. Бычкова, В.А. Климов, В.В. Дуплин // Вестник Курской государственной сельскохозяйственной академии.- Курск: Изд-во Курск. гос. с.-х. ак., 2016. - №5. - С.27-33

5. Новосельский С.О. Использования механизма индикативного планирования / С.О. Новосельский // Аграрная наука. - 2006. - №9. - С. 5-7

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ