всё о финансовом анализе

+7(902) 40-84-700

Риски инновационных проектов и методы их оценки

Д.В. Горбунов,

кандидат экономических наук,

заведующий кафедрой «Инновационного менеджмента»

Самарский государственный аэрокосмический

университет имени академика С.П. Королева

(национальный исследовательский университет),

Самара (Россия)

Вектор науки ТГУ.

2014. № 3 (29)

Аннотация: Успешная реализация инновационных проектов не возможна без учета и минимизации потенциальных рисков. Оценка рисков необходима для их ранжирования по степени важности и управлению ими с целью снизить рискованность проекта до уровня, приемлемого инвестором. Данная оценка должна проводиться с учетом многочисленных факторов риска реализации проектов в разрезе по стадиям инновационного цикла. В статье представлена качественная динамика изменения стоимости проекта, уровня рисков проекта и генерируемый проектом денежный поток в разрезе по стадиям фундаментальной и прикладной науки, предпосевной и посевной стадии, стадии венчурных инвестиций и стадии расширения производства. На каждом этапе необходимо привлечение внешних экспертов или представителей инвесторов и бизнес-среды, без участия которых невозможно минимизировать влияние факторов риска.

В статье предложены методы оценки рисков инновационных проектов в случаях нестатистической и статистической неопределенности. Предложенный метод оценки качественных факторов риска в условиях нестатистической неопределенности целесообразно применять на ранних стадиях реализации инновационного проекта. Уровень риска на предпосевной и посевной стадиях может быть измерен представленным методом оценки качественных факторов риска в условиях статистической неопределенности. Разработан метод оценки запаса прочности инновационного проекта, основанный на ключевых показателях финансовой эффективности и который может быть успешно использован на поздних стадиях инновационного процесса. Основными количественными критериями для оценки надежности инновационного проекта выступают дисконтированный коэффициент рентабельности инвестиций в проект; срок окупаемости проекта с учетом дисконтирования; чувствительность проекта к изменению его параметров.

В настоящее время в научно-практической литературе можно встретить различные определения термина «риск»: сочетание вероятности и последствий наступления событий; угроза того, что некое событие или действие негативно повлияет на способность организации успешно достичь своих целей или реализовать свои стратегии; характеристика ситуации, имеющей неопределенность исхода, при обязательном наличии неблагоприятных последствий; влияние неопределенности на цели.

Однако мнения большинства специалистов совпадают в том, что термин «риск» в отрыве от контекста не имеет смысла. Поэтому в общем случае допускается выбор любого из выше представленных определений.

В данной работе риски инноваций трактуются как вероятности определенных потерь, которые могут возникнуть при производстве новых товаров (услуг), при разработке новых видов техники или технологий, которые, возможно, не будут пользоваться ожидаемым спросом на рынке, а также при разработке и реализации организационных или маркетинговых инноваций, которые могут не дать планируемого эффекта [1]. При оценке рисков выделяют качественные и количественные факторы риска.

Оценка качественных факторов риска с использованием количественного подхода основывается на том, что существует два типа неопределенности [2]. Во-первых, если исследуемые события повторяются достаточно редко или никогда не наблюдались в прошлом, так как они могут быть впервые реализованы лишь в будущем, то имеет место нестатистическая неопределенность. В данном случае можно применять субъективную вероятность реализации, которая определяется с помощью экспертных оценок ее величины. Субъективно-вероятностный подход основан на степени уверенности эксперта в том, что заданное событие состоится, а не на статистической частоте появления события в прошлом. Во-вторых, если неопределенные параметры наблюдаются часто, то можно определить частоту появления данных событий, используя статистическую информацию или путем проведения имитационных экспериментов. Данный тип неопределенности относится к классу статистической неопределенности.

Оценка качественных факторов риска в условиях нестатистической неопределенности. В настоящее время разработано достаточно много методов оценки качественных факторов риска в условиях нестатистической неопределенности. Так, существует большой набор экспертных методов - балльный метод, метод ранжирования, попарного сравнения и метод Дельфи; часто для уменьшения субъективности полученные совокупности экспертных оценок агрегируют в единый результат. Также можно указать такие методы, как карта рисков, которая позволяет сопоставлять риски относительно друг друга и устанавливать их приоритет для последующего определения процедур по управлению рисками; метод аналогий, основанный на анализе информации о сходных проектах, реализованных в аналогичных условиях, и предполагающий анализ ошибок и потенциальных проблем; метод дерева решений, предполагающий построение разветвленной схемы, отражающей последовательность действий и их результаты с учетом вероятностей достижения. Указанные методы основываются на субъективных суждениях экспертов, которые в зависимости от метода сводятся к интегральной оценке тем или иным образом. Однако они требуют адаптации к специфике оценки рисков именно инновационных проектов.

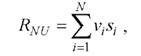

Одним из наиболее эффективных является метод экспертных оценок рисков в разных фазах инновационного проекта, таких как: генерация знаний, посевная стадия, стадия венчурных инвестиций, стадия роста. Для каждой стадии проекта необходимо сформировать исчерпывающий перечень факторов риска. При этом каждый фактор характеризуется показателями приоритета и удельного веса каждого фактора и их совокупности. Комплексная оценка риска, получаемая путем свертки интегральных оценок риска по всем стадиям, содержательно представляет собой вероятность успешной реализации инновационного проекта, которую можно рассчитать по формуле:

где RNU - комплексная оценка риска по показателям, имеющим нестатистическую неопределенность,

vi - вес i-го фактора риска,

si - обобщенная экспертная оценка i-го фактора риска,

N - общее количество оцениваемых факторов риска.

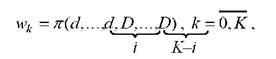

Для исключения фактора субъективизма экспертизы предлагается использовать прямой механизм экспертизы, который в общем случае обеспечивает получение объективной оценки. При этом доминантной стратегией поведения экспертов является сообщение достоверной информации [3]. При этом обобщенная экспертная оценка будет определяться по правилу:

где ri,k - оценка k-го эксперта i-го фактора,

wi,k - элемент числовой убывающей последовательности,

K - число экспертов.

Использование выражения (1) предполагает расположение высказанных экспертных оценок по возрастанию. Далее необходимо ввести в рассмотрение убывающую числовую последовательность w:

где π(•) - функция свертки оценок экспертов (например, среднеарифметическая свертка),

d - минимально возможная оценка эксперта,

D - максимально возможная оценка эксперта.

Таким образом, для построения последовательности w фиксируется число экспертов, сообщающих минимальные оценки, остальные сообщают максимальные. Варьируя число экспертов, которые сообщают минимальные оценки, от 0 до K, можно получить убывающую последовательность точек. Точка w0 совпадает с правой границей D, поскольку если все эксперты сообщили максимальную оценку, то в силу условия единогласия такое решение и будет принято. Аналогично, если все сообщили нижнюю оценку d, то решение равно wK.

Получается две последовательности чисел: первая - возрастающая последовательность оценок экспертов r, вторая - убывающая последовательность точек w. Утверждается, что рано или поздно эти последовательности пересекутся. Крайняя правая точка пересечения этих последовательностей, определяемая по правилу (1), и даст объективную оценку экспертизы.

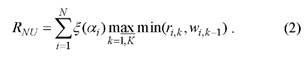

Очевидно, что вес фактора риска тесно связан с понятием приоритета. Если приоритеты αi факторов риска определены, то можно задать функцию ξ(•) пересчета приоритетов веса. Например, заданы три уровня приоритета (1, 2, 3). Первый и последний приоритеты определяют соответственно минимальное и максимальное значения. Пусть соотношение, которое отвечает первому и третьему приоритетам, равняется Q. Если обозначить все факторы риска в третьем приоритете за х, то среднеарифметическое значение в первом приоритете будет составлять Q•x. Вес фактора риска во втором приоритете будет составлять (Q + 1)*x/2. Если учитываются N факторов риска, то удельный вес фактора риска в третьем приоритете равняется Q/N. Максимальный риск равен Q•N, минимальный - N.

С учетом сказанного комплексная оценка риска по качественным показателям, имеющим нестатистическую неопределенность, может быть рассчитана следующим образом:

Оценка качественных факторов риска в условиях статистической неопределенности. Факторы риска, для которых существует статистическая информация о частоте их наступления, могут быть агрегированы в комплексную оценку риска с учетом вероятности их реализации. При этом экспертная оценка данных показателей также проводится на основе прямого механизма экспертизы. Таким образом, комплексная оценка риска по качественным показателям, имеющим статистическую неопределенность, определяется как:

где rj,k - оценка k-го эксперта j-го фактора,

Pj - вероятность реализации фактора риска (отношение числа реализации фактора риска к общему числу рассмотренных событий),

М - количество качественных статистически неопределенных факторов риска.

Оценка количественных факторов риска. Помимо качественных факторов риска инновационный проект характеризуется и количественными показателями [4], вероятность отклонения от них и представляет собой фактор риска. Для учета данного обстоятельства предлагается ввести понятие надежности инновационного проекта, которая показывает степень уверенности в его успешной реализации.

Основными количественными критериями для оценки надежности инновационного проекта выступают:

- DROI - дисконтированный коэффициент рентабельности инвестиций в проект;

- DPP - срок окупаемости проекта с учетом дисконтирования; чувствительность проекта

- SR - запас прочности проекта по его ключевым параметрам.

Расчет оценки по критерию DROI осуществляется по формуле:

где DCFoper - дисконтированный денежный поток от операционной деятельности;

DCFINV - дисконтированный денежный поток от инвестиционной деятельности;

NPV - чистая приведенная стоимость проекта;

PI - индекс доходности проекта.

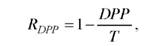

Оценка по критерию DPP производится по соотношению:

где DPP - дисконтированный период окупаемости проекта;

T - горизонт расчета показателей эффективности.

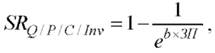

Оценка чувствительности SR проекта показывает запас прочности проекта - насколько показатели эффективности проекта зависят от колебаний его ключевых параметров (например, объем инвестиций, прямые издержки, цена продукта, объем реализации и т. д.). Оценка чувствительности SR принимает значения от 0 до 1 и характеризует вероятность получения положительного NPV проекта в результате возможных отклонений ключевых параметров проекта от целевых значений. Чем выше значение SR проекта, тем менее проект чувствителен к изменению ключевых параметров и тем больше вероятность получения положительного NPV. При одинаковых значениях других критериев проект с большим значением показателя SR будет более приоритетным для включения в состав инвестиционной программы.

В качестве ключевых параметров инновационного проекта можно выбрать следующие: цена продукта/услуги или величина экономии на единицу продукции (в денежном выражении) (P); объем продаж продукта/услуги (в шт.) (Q); сумма прямых издержек на производство единицы продукции/услуги (в денежном выражении) (С); объем инвестиций (в денежном выражении) (Inv).

Значение чувствительности SR рассчитывается на основе анализа запаса прочности проекта, рассчитанного по результатам анализа чувствительности проекта. Под запасом прочности понимается критическое (предельное) изменение каждого параметра проекта (P, Q, C, Inv), выраженное в процентах от базовой величины, при котором значение NPV проекта приближается к 0. Для расчета чувствительности SR проекта используется функция, которая при нулевом запасе прочности дает нулевое значение, а при увеличении запаса прочности функция в пределе стремится к 1. Такому условию удовлетворяет функция вида:

где SRQ/P/C/Inv - оценка чувствительности проекта по параметрам Q, P, C, Inv;

ЗП - запас прочности проекта, %;

b - коэффициент функции, определяющий изгиб кривой;

е - значение константы, равной 2,71828.

Коэффициент b функции рассчитывается для каждого из четырех ключевых параметров проектов (P, Q, C, Inv) на основе нормативного запаса прочности.

Итоговая оценка чувствительности SR рассчитывается как среднее геометрическое оценок SRP, SRQ, SRC, SRInv:

Общий показатель надежности инновационного проекта по количественным критериям определяется как:

Следует отметить, что ни один из рассмотренных выше подходов к оценке факторов риска инновационного проекта не может охватить все стадии его реализации. Каждый из них дает возможность оценить величину риска рассматриваемых характеристик для конкретной стадии инновационного цикла, выявить ключевые факторы риска, которые необходимо минимизировать. Поэтому для получения комплексной оценки факторов риска инновационного проекта необходимо применение всех этих методов в совокупности в зависимости от стадии и уровня неопределенности.

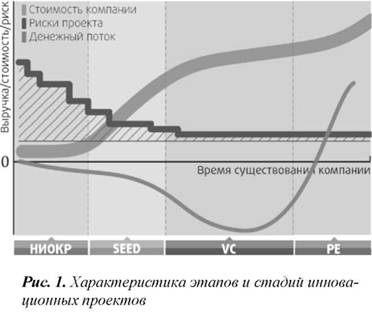

На рис. 1 представлена качественная динамика изменения стоимости проекта (компании), уровня рисков проекта и генерируемый проектом денежный поток в разрезе по стадиям фундаментальной и прикладной науки (научно-исследовательские и опытно-конструкторские работы (НИОКР)), предпосевной и посевной стадии (SEED), стадии венчурных инвестиций (VC) и стадии расширения производства (PE).

На каждом этапе необходимо привлечение внешних экспертов или представителей инвесторов и бизнес-среды, без участия которых невозможно минимизировать влияние факторов риска.

В настоящее время благодаря, в основном, государственным институтам инновационные проекты имеют возможность получить организационную и финансовую поддержку на всех указанных выше этапах. Мероприятия государственной бюджетной поддержки именно на этапах ранних стадий инновационного проекта приводят к тому, что некоторые факторы риска исключаются или минимизируются и общий уровень риска снижается на определенную величину.

Реализация некоторых из рассмотренных этапов может потребовать привлечения государственных бюджетных инвестиций. Среди них: этап эксперимента или проведения научно-исследовательской работы (НИР); этап проведения научно-технической экспертизы проекта и его внутреннего экспресс-анализа; этап проведения опытно-конструкторских работ (ОКР). Фактически с помощью государственного участия одновременно решается две задачи: во-первых, проект получает возможность дальнейшей реализации, во-вторых, минимизируются риски проекта. Решение этих задач повышает инвестиционную привлекательность инновационного проекта, что позволяет рассчитывать в дальнейшем на привлечение частных коммерческих инвестиций.

Очевидно, что полностью исключить возможные риски нельзя, необходимо управлять факторами риска с целью минимизации степени их влияния. В настоящее время государство, как один из основных участников инновационного процесса, вынуждено принимать активное участие в процессах выявления и управления рисками инновационных проектов. Успешная реализация инновационных проектов предполагает постепенное снижение уровня риска при переходе от одной стадии проекта к другой. Начальные стадии, такие как фундаментальная и прикладная наука, предпосевная и посевная стадия, характеризуются большой степенью неопределенности из-за многочисленных факторов риска. Высокий уровень риска является основным препятствием для привлечения инвестиций в проект.

Таким образом, представленные в статье методы оценки риска позволяют измерить его уровень на любой стадии инновационного цикла. А именно на стадиях генерации знаний и проведении научно-исследовательских и опытно-конструкторских работ целесообразно использовать предложенный метод оценки качественных факторов риска в условиях нестатистической неопределенности (2). Для оценки уровня риска на предпосевной и посевной стадиях наиболее эффективным будет применение метода оценки качественных факторов риска в условиях статистической неопределенности (3). На более поздних стадиях инновационного цикла, таких как стадия венчурного инвестирования и стадия роста, то есть когда начинает генерироваться денежный поток, наиболее подходящим инструментом оценки уровня риска является предложенный метод расчета показателя надежности инновационного проекта по количественным критериям (4). Предложенные методы оценки рисков могут быть использованы при разработке мероприятий, направленных на снижение степени неопределенности и рискованности реализации инновационных проектов до уровня, приемлемого потенциальными инвесторами.

Список литературы

1. Риск-анализ инвестиционного проекта / М.В. Грачева [и др.]. М.: Юнити-Дана, 2001. 351 с.

2. Тян Р.Б., Холод Б.И., Ткаченко В.А. Управление проектами. Днепропетровск: Днепропетр. акад. упр. бизнеса и права, 2000. 312 с.

3. Новиков Д.А. Теория управления организационными системами. М.: МПСИ, 2005. 584 с.

4. Иванов Д.Ю., Шаркевич В.И. Модель оптимизации показателей хозяйственной деятельности // Вестник Российского государственного торгово-экономического университета. 2011. № 3. С. 37-42.

Метки

инновационный проект риск факторы риска нестатистическая неопределенность статистическая неопределенность показатель надежности запас прочности методика оценки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ