всё о финансовом анализе

+7(902) 40-84-700

Проблемы учета кредиторской задолженности

Л.И. Воронина

магистр экономики, доц., доц.

каф. «Бухгалтерский учет, анализ и аудит» МГЛУ;

Вестник МГЛУ.

№6 (692) / 2014

Автором подробно рассмотрены все виды кредиторской задолженности, возникающей в процессе финансово-хозяйственной деятельности коммерческих организаций. В статье раскрыты особенности возникновения каждого вида задолженности и организация учета расчетов с кредиторами. Приведены конкретные примеры, разработана сводная классификация разных видов кредиторской задолженности, рассмотрены синтетические и аналитические счета для их учета и порядок их отражения в финансовой отчетности.

Учет кредиторской задолженности в коммерческих организациях связан с определенным кругом проблем, которые возникают, начиная с недопонимания ее сущности, регулирующей нормативной базы, аналитического и синтетического учета и заканчивая составлением такими организациями финансовых отчетов в части краткосрочных обязательств.

1. Нормативная база по учету кредиторской задолженности.

Учет кредиторской задолженности регулируют следующие основные законодательные и нормативные документы:

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее - Федеральный закон № 402-ФЗ).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее - Положение № 34н)1.

- ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (далее - ПБУ 3/2006)2.

- ПБУ 4/99 «Бухгалтерская отчетность организации» (далее -ПБУ 4/99) [7]3.

- Методические указания по инвентаризации имущества и финансовых обязательств (далее - Методические указания № 49)4.

- Постановление Госкомстата Российской Федерации от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее - Постановление № 88).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (далее - План счетов и Инструкция по его применению)5.

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 66).

1 Утверждено Приказом Минфина России от 29.07.1998 № 34н.

2 Утверждено Приказом Минфина России от 27.11.2006 № 154н.

3 Утверждено Приказом Минфина России от 06.07.1999 № 43н.

4 Утверждены Приказом Минфина России от 13.06.1995 № 49.

5 Утверждены Приказом Минфина России от 31.10.2000 № 94н.

2. Понятие и сущность кредиторской задолженности. В процессе хозяйственной деятельности у коммерческих организаций возникают договорные отношения с различными юридическими и физическими лицами при осуществлении товарных операций, выполнении работ и оказании услуг. Предоставление экономическим субъектам полной хозяйственной самостоятельности в выборе рынков сбыта продукции, поставщиков и подрядчиков, поиске источников финансирования заставляет особое внимание уделять расчетам с разными контрагентами. Кроме того, в процессе деятельности у коммерческих организаций постоянно возникает потребность в проведении расчетов с бюджетом, государственными внебюджетными фондами, налоговыми органами и другими дебиторами и кредиторами.

Динамика и структура кредиторской задолженности во многом связаны с рациональной внутрифирменной организацией бухгалтерского учета и проведением финансового анализа такой задолженности, а также эффективного контроля исполнения платежной дисциплины.

В соответствии с п. 20 ПБУ 4/99 в разд. V бухгалтерского баланса «Краткосрочные обязательства» представлены:

- заемные средства (краткосрочные кредиты и займы, учитываемые по синтетическому счету 66);

- кредиторская задолженность.

Таким образом, понятие кредиторской задолженности согласно ПБУ 4/99 более узкое, чем понятие краткосрочных обязательств (на величину заемных средств, т.е. на сумму непогашенных организацией займов и кредитов).

Кредиторская задолженность может быть представлена в бухгалтерском балансе коммерческой организации в виде:

- краткосрочных обязательств организации перед поставщиками и подрядчиками, в том числе по выданным им векселям к уплате (учитываемых по счету 60);

- авансов полученных (от покупателей и заказчиков и учитываемых по счету 62);

- краткосрочных обязательств по оплате труда перед персоналом организации (учитываемых по счету 70);

- краткосрочных обязательств перед участниками (учредителями) по выплате доходов (учитываемых на счетах 70 и 75-2);

- краткосрочных обязательств перед бюджетом и государственными внебюджетными фондами (учитываемых по счетам 68 и 69);

- расчетов с прочими кредиторами (учитываемых по счетам 71, 73 и 76).

Кредиторская задолженность, в широком смысле, представляет собой вид краткосрочных обязательств, характеризующих сумму долгов организации, причитающихся к уплате в пользу других юридических и физических лиц (контрагентов), кроме коммерческих банков и заимодавцев. Краткосрочные обязательства коммерческой организации могут быть:

- юридически обязательными как следствие юридически обязательного договора или законодательного требования (например обязательства организации по договору с поставщиком, подлежащие выплате за приобретенные у него запасы или полученные услуги);

- возникшими в ходе нормальной деловой практики, желания поддерживать хорошие деловые отношения или действовать по справедливости (например обязательства организации по гарантийному ремонту в отношении уже проданных ею товаров или продукции).

Выделим основные свойства таких обязательств, которые позволяют рассматривать их в качестве кредиторской задолженности:

- обязательство должно иметь место в настоящем и являться следствием прошлых фактов хозяйственной жизни, за которые организация несет ответственность;

- обязательство должно быть выполнено в течение 12 месяцев с отчетной даты;

- срок выполнения обязательства должен быть определен, хотя точная дата может быть не указана;

- субъект, в отношении которого возникло долговое обязательство, должен представлять собой либо отдельное лицо, либо группу лиц.

Определив характерные черты кредиторской задолженности, представим более полное определение данной категории.

Кредиторская задолженность организации возникает в результате операций или событий прошлых периодов, урегулирование которой ожидается в течение 12 месяцев с отчетной даты и приведет к оттоку ресурсов (активов) из организации. Так, приобретение запасов и пользование услугами ведет к возникновению кредиторской задолженности (если не произведена предоплата или оплата при доставке). Кредиторская задолженность может возникать как внутри, так и вне организации по представленным ниже обязательствам.

К обязательствам по распределению (внутренним обязательствам) относится обязательства организации, которые связаны с распределением созданного внутри организации ее персоналом продукта (работы, услуги) и определяются только расчетным путем, например:

- обязательство производить оплату труда персоналу согласно заключенным коллективному и индивидуальным трудовым договорам;

- обязательство выплачивать страховые взносы в обязательные государственные внебюджетные фонды и по добровольному страхованию;

- обязательство выплачивать налоги и другие платежи в бюджет (НДС, налог на прибыль, НДФЛ и др.).

Внешняя кредиторская задолженность (внешние обязательства), как правило, возникает извне по внешним расчетам организации с контрагентами и легко определяется на основании заключенных с ними договоров, например:

- обязательство оплатить поставщикам и подрядчикам стоимость полученных от них в собственность товаров, принятых работ, оказанных услуг;

- обязательство оплатить коммерческие векселя;

- обязательство передать продукцию (товары), выполнить работы, оказать услуги покупателям или заказчикам в счет полученных от них авансов или предоплат.

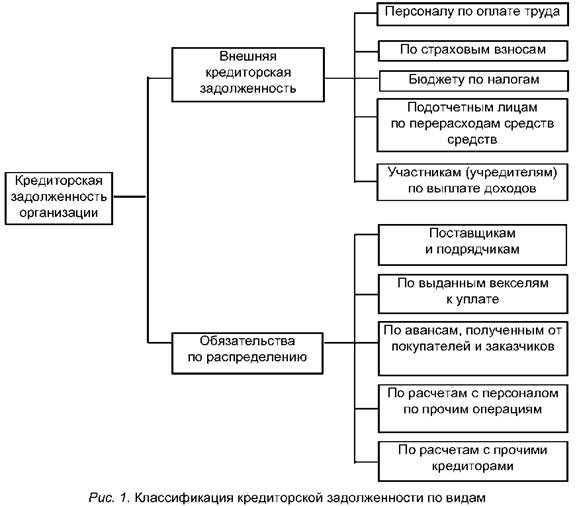

Авторская классификация кредиторской задолженности по видам, являющаяся основой для построения синтетического (обобщенного) учета в организации, представлена на рис. 1.

Из рис. 1 видно, что расчеты с персоналом по прочим операциям (например задолженность персоналу по выплате компенсаций за использование личного автотранспорта в служебных целях) отнесены к категории внешней кредиторской задолженности. Следует отметить, что этот вид задолженности организации имеет спорный характер, так как характеризуется двумя противоречивыми критериями: с одной стороны, такие обязательства организации возникают при ее внутренних расчетах со своим персоналом, понесенные при этом затраты включаются в себестоимость продукции (работ, услуг); с другой - размер понесенных затрат не нужно устанавливать расчетным путем, так как он заранее известен на основании первичных документов (приказа руководителя организации о размере ежемесячной компенсации работнику исходя из установленных норм в зависимости от вида предоставленного работником транспортного средства).

При формировании рис. 1 за базовый критерий автором был выбран второй.

Рассмотрим наиболее важные особенности кредиторской задолженности, которые необходимо учитывать бухгалтерам для организации ее правильного синтетического и аналитического (детального) учета, а также грамотного заполнения бухгалтерского баланса.

3. Проблемные вопросы организации и ведения учета кредиторской задолженности. Многолетний практический опыт работы главным бухгалтером и ведущим аудитором, а также проведенный анализ типичных ошибок, выявляемых при аудите обязательств коммерческих организаций разных организационно-правовых форм и видов деятельности, позволили автору выделить и систематизировать следующие общие проблемные вопросы в организации и ведении учета кредиторской задолженности:

- отсутствие либо неудовлетворительная организация аналитического и синтетического учета;

- нарушение порядка инвентаризации;

- существенные ошибки при ее списании;

- неправильное отражение в финансовой отчетности.

Кроме того, достаточно распространенной в практике учета является еще одна ошибка: сворачивание сальдо по синтетическим активно-пассивным счетам с двусторонним сальдо, когда по расчетам с разными контрагентами на счете возникают одновременно и дебетовые, и кредитовые обороты, и сальдо. Типичным примером счета такого вида является счет 76 «Расчеты с разными дебиторами и кредиторами». Остановимся подробнее на каждом из указанных видов нарушений и ошибок и дадим рекомендации по их предотвращению.

4. Организация аналитического и синтетического учета кредиторской задолженности. Организация учета кредиторской задолженности основана на:

- теоретическом знании бухгалтером классификаций кредиторской задолженности;

- его умении практически правильно расклассифицировать имеющиеся у организации краткосрочные обязательства.

К сожалению, в учебной литературе и нормативных актах по бухгалтерскому учету не представлено подробной классификации кредиторской задолженности, что и приводит к неудовлетворительному синтетическому учету, а также частичному либо полному отсутствию аналитического учета таких обязательств. Разработана подробная классификация кредиторской задолженности по разным признакам, которая представлена в табл. 1.

Таблица 1. Сводная классификация кредиторской задолженности организации

| № п/п | Классификационный признак | № гр. | Классификационная группа |

| 1. | По видам задолженности | 1.1 | Задолженность поставщикам и подрядчикам |

| 1.2 | Задолженность по векселям к уплате | ||

| 1.3 | Задолженность перед персоналом организации по оплате труда | ||

| 1.4 | Задолженность персоналу по прочим операциям | ||

| 1.5 | Задолженность перед бюджетом по налогам и сборам | ||

| 1.6 | Задолженность перед государственными внебюджетными фондами | ||

| 1.7 | Задолженность участникам (учредителям) по выплате доходов | ||

| 1.8 | Авансы полученные | ||

| 1.9 | Задолженность прочим кредиторам | ||

| 2. | По срокам образования | 2.1 | Текущая (сроком до 90 дней) |

| 2.2 | Краткосрочная (не более 12 месяцев) | ||

| 2.3 | Долгосрочная (более 12 месяцев) | ||

| 2.4 | Задолженность к списанию (более 3-х лет) | ||

| 3. | По степени надежности возврата | 5.1 | Нормальная |

| 5.2 | Просроченная | ||

| 4. | По соблюдению нормы закона | 6.1 | Надлежаще истребованная |

| 6.2 | Неистребованная | ||

| 5. | По характеру погашения | 7.1 | Срочная |

| 7.2 | Несрочная | ||

| 6. | По степени контроля | 7.3 | Контролируемая |

| 7.4 | Неконтролируемая |

Охарактеризуем специфические классификационные признаки, относящиеся к наиболее распространенным в практике учета обязательствам.

Классификация кредиторской задолженности по видам. Рассмотрим подробнее составные элементы этой классификации:

- задолженность поставщикам и подрядчикам - сумма задолженности перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы или оказанные услуги);

- задолженность по векселям к уплате - сумма задолженности перед поставщиками и подрядчиками, которым организация выдала собственные (товарные) векселя;

- задолженность перед персоналом организации по оплате труда - задолженность, возникающая перед работниками организации в связи с разрывом в установленных сроках начисления и выплаты заработной платы;

- задолженность персоналу по прочим операциям - задолженность перед персоналом по выплате компенсаций за использование их личного автотранспорта (иного имущества) в служебных целях и пр.;

- задолженность перед бюджетом - задолженность по всем видам платежей в бюджет;

- задолженность перед государственными внебюджетными фондами - задолженность по начисленным страховым взносам во внебюджетные фонды, в частности, взносам на обязательное пенсионное страхование в Пенсионный фонд РФ; взносам в Фонд социального страхования РФ на социальное страхование и страхование от несчастных случаев на производстве и профзаболеваний; взносам на обязательное медицинское страхование в Фонд обязательного медицинского страхования;

- задолженность участникам (учредителям) по выплате доходов;

- авансы полученные - суммы авансов, полученные организацией от покупателей и заказчиков под предстоящую поставку готовой продукции, товаров (работ, услуг);

- задолженность прочим кредиторам - задолженность перед страховыми организациями по страхованию имущества и работников, задолженность перед подотчетными лицами; задолженность по начисленным и не перечисленным контрагентам штрафам (пеням, неустойкам) и т. д.

Классификация обязательств по срокам образования. Рассмотрим подробнее классификацию задолженности по срокам ее возникновения:

- текущая кредиторская задолженность - сроком до 90 дней. Такая задолженность обычно имеет технический характер (отсрочка исполнения) либо, при единовременном возникновении в большом объеме, может быть индикатором ухудшения ситуации в организации и появления риска банкротства;

- краткосрочная кредиторскую задолженность - сроком не более 12 месяцев. Если она не связана с нормальной деятельностью организации, то наличие такой задолженности указывает на необходимость активных действий организации, направленных на принудительное ее взыскание со стороны кредиторов;

- долгосрочная задолженность (долгосрочные обязательства) -от 1 года до 3 лет. Как правило, возникает, когда у организации ухудшается финансовое состояние, и она может свидетельствовать о высоких рисках банкротства;

- кредиторская задолженность к списанию характеризуется сроком более 3-х лет. Существование такой задолженности обусловлено бухгалтерскими ошибками в самой организации, ошибками в учете ее контрагентов-кредиторов, ликвидацией кредиторов, отсутствием документальной базы для взыскания и другими факторами.

Классификация по степени надежности возврата:

- «нормальная» задолженность возникает вследствие особенностей используемой системы расчетов за товары (работы, услуги) между организацией и ее контрагентами, при которой денежные средства не сразу поступают на их счета. К такой категории задолженности, например, относят:

- задолженность поставщикам, сроки погашения которой не наступили;

- задолженность, возникающую при перерасходе денежных средств, выданных «под отчет» на командировочные расходы и другие хозяйственные нужды;

- при предъявлении претензий к продавцам;

- просроченная (экономически неприемлемая) кредиторская задолженность связана с нарушением платежной дисциплины, например:

- организациями-покупателями, которые не оплатили в срок поставленные им товары (выполненные работы, оказанные услуги);

- организациями-поставщиками, получившими авансы от покупателей и не обеспечившими своевременное выполнение условий заключенных договоров на поставку.

Другого рода причины ее возникновения связаны с неудовлетворительной деятельностью организации по внутренним обязательствам, связанным с задержаниями выплат заработной платы персоналу.

Классификация по характеру погашения. В составе обязательств любой организации условно можно выделить несрочную и срочную кредиторскую задолженность. К несрочной для погашения кредиторской задолженности, т.е. не влекущей начисление штрафных санкций за каждый день просрочки, относятся:

- авансы, полученные от покупателей организации;

- обязательства перед дочерними и зависимыми обществами;

- векселя к уплате прочими кредиторами;

- задолженность поставщикам.

Приоритетными для погашения долга являются срочные обязательства, влекущие начисление штрафных санкций за каждый день просрочки, к которым относятся следующие:

- обязательства перед бюджетом по налогам и сборам;

- обязательства перед внебюджетными социальными фондами;

- обязательства перед персоналом по оплате труда.

Классификация по видам (табл. 1) помогает «привязать» разные виды кредиторской задолженности к конкретным синтетическим счетам бухгалтерского учета и найти место для отражения данного вида задолженности в бухгалтерской (финансовой) отчетности организации.

Согласно разъяснениям к синтетическим счетам Плана счетов и Инструкции по его применению автором сформирована табл. 2, позволяющая увязать синтетический и аналитический учет кредиторской задолженности.

Таблица 2. Порядок организация синтетического и аналитического учета кредиторской задолженности

| № счета | Наименование синтетического счета и субсчета | Организация аналитического учета |

| 60 | Расчеты с поставщиками и подрядчиками |

По каждому предъявленному счету При расчетах в порядке плановых платежей - по каждому поставщику и подрядчику По поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил По поставщикам по не оплаченным в срок расчетным документам По поставщикам по неотфактурованным поставкам По выданным авансам По поставщикам по выданным векселям, срок оплаты которых не наступил По поставщикам по просроченным оплатой векселям По поставщикам по полученному коммерческому кредиту |

| 62 | Расчеты с покупателями и заказчиками |

По каждому предъявленному покупателям (заказчикам) счету При расчетах плановыми платежами -по каждому покупателю и заказчику По покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил По покупателям и заказчикам по не оплаченным в срок расчетным документам По авансам полученным По векселям, срок поступления денежных средств по которым не наступил По векселям, дисконтированным (учтенным) в банках По векселям, по которым денежные средства не поступили в срок |

| 68 | Расчеты по налогам и сборам | По видам налогов |

| 69 | Расчеты по социальному страхованию и обеспечению | По решению самой организации |

| 70 | Расчеты с персоналом по оплате труда | По каждому работнику организации |

| 71 | Расчеты с подотчетными лицами | По каждой сумме, выданной под отчет |

| 73 | Расчеты с персоналом по прочим операциям, субсчет 73-3 «Расчеты по компенсациям» | По каждому работнику организации |

| 75 | Расчеты с учредителями, субсчет 2 «Расчеты по выплате доходов» | По каждому учредителю (участнику), кроме учета расчетов с акционерами - собственниками акций на предъявителя в акционерных обществах |

| 76 | Расчеты с разными дебиторами и кредиторами, субсчет 76-1 «Расчеты по имущественному и личному страхованию» | По страховщикам и отдельным договорам страхования |

| субсчет 76-2 «Расчеты по претензиям» | По каждому дебитору и отдельным претензиям | |

| субсчет 76-4 «Расчеты по депонированным суммам» | По каждому депоненту |

5. Инвентаризация кредиторской задолженности. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе инвентаризации проверяются и документально подтверждаются фактическое наличие соответствующих объектов, их состояние, оценка имущества и обязательств организации сопоставляется с данными регистров бухгалтерского учета.

Согласно ст. 11 Федерального закона № 402-ФЗ1 случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации.

1 Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Согласно п. 27 Положения № 34н в обязательном порядке инвентаризация проводится:

- при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления, а также порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

В частности, в Методических указаниях № 49 описаны дополнительные случаи обязательной инвентаризации. В частности, при коллективной (бригадной) материальной ответственности инвентаризации проводятся:

- при смене руководителя коллектива (бригадира);

- при выбытии из коллектива (бригады) более 50 % его членов;

- по требованию одного или нескольких членов коллектива (бригады).

Для большинства организаций инвентаризация кредиторской задолженности в обязательном порядке проводится перед составлением годовой отчетности. Поскольку в соответствии с частью 1 ст. 15 Федерального закона № 402-ФЗ отчетным годом является календарный год - с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно.

Проводя инвентаризацию кредиторской задолженности организации должны руководствоваться Методическими указаниями № 491. В них подробно изложен порядок проведения инвентаризации и оформления ее результатов, в приложениях к ним содержатся необходимые формы документов для оформления инвентаризации.

1 Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Минфина России от 13.06.1995 № 49.

Для проведения инвентаризации кредиторской задолженности создаются постоянно действующие, рабочие либо разовые инвентаризационные комиссии, персональный состав которых утверждает руководитель организации. В состав комиссии включаются представители администрации, работники бухгалтерии, другие специалисты.

Руководитель организации должен издать приказ о проведении инвентаризации расчетов с дебиторами и кредиторами (форма № ИНВ-22) и определить состав инвентаризационной комиссии. Приказ о проведении инвентаризации издается, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Порядок проведения инвентаризации расчетов регламентируется п. 3.44-3.48 Методических указаний № 49. При инвентаризации расчетов инвентаризационная комиссия путем документальной проверки должна установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности (3 года).

При проведении инвентаризации должны присутствовать все члены комиссии, назначенные руководителем. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Организации составляют акты сверки (в двух экземплярах) и направляют их поставщикам, покупателям и другим контрагентам. Контрагенты, получившие акты, подтверждают сумму задолженности либо (если не согласны с информацией акта) заполняют акт сверки с разногласиями. В любом случае один экземпляр акта должен вернуться к отправившей его организации с печатью и подписью уполномоченных лиц контрагента. Подтвержденные таким образом суммы кредиторской задолженности можно считать достоверными.

Инвентаризация кредиторской задолженности позволяет выявить:

- задолженность за товары (работы, услуги), имущественные права, принятые к учету до проведения инвентаризации, но не оплаченные по состоянию на дату проведения инвентаризации;

- задолженность по авансам покупателей и заказчиков, полученным по состоянию на дату проведения инвентаризации, по которым не отгружены (не переданы) до проведения инвентаризации товары (работы, услуги), имущественные права;

- задолженность перед бюджетом по неоплаченным налогам и сборам;

- остатки прочей задолженности на дату проведения инвентаризации.

Для выявления непогашенной кредиторской задолженности поставщиков и подрядчиков за товары (работы, услуги), имущественные права, принятые к учету, анализируются остатки по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» в разрезе объектов аналитического учета.

Для выявления непогашенной кредиторской задолженности по авансам, полученным от покупателей и заказчиков под поставку товаров (работ, услуг), имущественных прав, анализируется в разрезе объектов аналитического учета остаток по кредиту счета 62, субсчета «Расчеты по авансам полученным».

Для выявления непогашенной задолженности по налогам и сборам проводится сверка сумм начисленных организацией и неоплаченных в бюджет налогов, учитываемых в разрезе объектов аналитического учета по счету 68 «Расчеты по налогам и сборам», с соответствующими данными налоговых органов. По результатам оформляется акт сверки.

Для выявления прочей непогашенной кредиторской задолженности анализируются остатки по кредиту счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и другим счетам в разрезе объектов аналитического учета.

Инвентаризация расчетов с подотчетными лицами, персоналом по оплате труда и прочим операциям, депонентами, другими кредиторами заключается в проверке обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета. Расчеты проверяются по первичным документам и учетным регистрам в согласовании с корреспондирующими счетами.

Инвентаризация на всех ее этапах оформляется документально. Результаты проведения инвентаризации также оформляются оправдательными документами. Унифицированные формы документов по учету результатов инвентаризации утверждены Постановлением № 881.

1 Постановление Госкомстата Российской Федерации от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Результаты проведенной инвентаризации расчетов оформляются актом по форме № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. В акте указываются:

- наименование организации кредитора (дебитора);

- счета бухгалтерского учета, на которых числится задолженность;

- суммы задолженности, согласованные и не согласованные с кредиторами (дебиторами);

- суммы задолженности, по которым истек срок исковой давности.

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

6. Порядок списания кредиторской задолженности. Кредиторская задолженность списывается в состав прочих доходов в бухгалтерском учете и в состав внереализационных доходов в налоговом учете в связи с истечением срока исковой давности или по другим основаниям (кроме сумм задолженностей перед бюджетом и внебюджетными фондами, списываемыми или уменьшаемыми в соответствии с законодательством) согласно п. 18 ст. 250 НК РФ.

Организациям необходимо своевременно производить списание кредиторской задолженности, поскольку обратное может быть расценено налоговыми органами как сокрытие или неучет внереализационных доходов организации.

Основными критериями для списания кредиторской задолженности являются:

- истечение срока исковой давности (для целей налогового и бухгалтерского учета);

- невозможность исполнения обязательства (на основании акта государственного органа) или ликвидации организации (для целей налогового и бухгалтерского учета);

- нереальность взыскания (для целей бухгалтерского учета). Срок исковой давности в общем случае согласно ст. 196 ГК РФ не может превышать 3 года.

Согласно п. 78 Положения № 34н по истечении срока исковой давности кредиторская и депонентская задолженность списывается по каждому обязательству на финансовые результаты коммерческой организации на основании процедур, выполненных в следующей последовательности:

- по результатам проведенной инвентаризации задолженности выявляются обязательства с истекшим сроком исковой давности;

- письменным обоснованием для списания конкретного обязательства служит бухгалтерская справка;

- на ее основании руководителем организации издается приказ (распоряжение) о списании кредиторской задолженности;

- при списании кредиторская задолженность учитывается организацией на счете 91 «Прочие доходы и расходы» (Д 60, 62, 68, 69, 70 и др. счетов расчетов К 91, субсчет 1 «Прочие доходы»), а в налоговом учете - в составе внереализационных доходов.

Подробно порядок списания кредиторской задолженности в разных ситуациях описан в статье бухгалтера А. С. Абрамовой «Списание кредиторской задолженности: бухгалтерский и налоговый учет» [1].

7. Отражение кредиторской задолженности в финансовой отчетности организации. Согласно приказу № 66н1 в V разделе бухгалтерского баланса «Краткосрочные обязательства» показывается кредиторская задолженность (строка 1520) как отдельный подраздел. Этот подраздел включает группу статей:

1 Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

- задолженность поставщикам и подрядчикам;

- задолженность по полученным авансам (предоплатам);

- задолженность по налогам и сборам;

- задолженность перед государственными внебюджетными фондами;

- задолженность перед персоналом организации по оплате труда;

- задолженность участникам (учредителям) по выплате доходов;

- задолженность прочим кредиторам.

В соответствии сп. 11 ПБУ 4/99 показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в двух случаях:

- в случае их существенности;

- если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Поскольку остатки по указанным выше статьям, в большинстве своем, являются существенными, рекомендуется показатели по ним приводить в балансе по дополнительно введенным строкам (1521, 1522, 1523 и т. д.). Приведем примеры отражения таких статей.

По строке 1521 «Задолженность поставщикам и подрядчикам» показывается сумма задолженности поставщикам и подрядчикам за поступившие товарно-материальные ценности, выполненные работы и оказанные услуги согласно предъявленным к оплате счетам на отчетную дату. Для заполнения этой статьи используется информация, учтенная на счете 60 «Расчеты с поставщиками и подрядчиками». Здесь же показывается сумма задолженности поставщикам и подрядчикам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на отдельном субсчете к счету 60.

По строке 1522 «Задолженность по полученным авансам (предоплатам)» отражаются полученные авансы и предварительная оплата от покупателей и заказчиков под предстоящую поставку продукции, выполнение работ, оказание услуг, учитываемые обособленно на счете 62.

Таким образом, в бухгалтерском балансе данные о кредиторской задолженности за приобретенные товары (работы, услуги) отражаются в случае их существенности обособленно от сумм, полученных организацией в соответствии с договорами на условиях авансов (предоплаты).

По строке 1523 «Задолженность перед персоналом по оплате труда» показываются начисленные, но еще не выплаченные суммы оплаты труда сотрудникам организации. Для заполнения этой статьи используется информация, учтенная на счете 70 «Расчеты с персоналом по оплате труда».

По строке 1524 «Задолженность перед государственными внебюджетными фондами» отражается сумма задолженности по отчислениям:

- на государственное социальное страхование;

- пенсионное обеспечение;

- обязательное медицинское страхование работников.

Традиционно для заполнения этой статьи используется информация, учтенная на счете 69 «Расчеты по социальному страхованию и обеспечению».

По строке 1525 «Задолженность по налогам и сборам» показывается задолженность организации по всем видам платежей в бюджет (НДС, акцизы, налог на прибыль, налог на доходы физических лиц, налог на имущество и др.) Для заполнения этой статьи традиционно используется информация, учтенная на счете 68 «Расчеты по налогам и сборам».

По строке 1526 «Задолженность участникам (учредителям) по выплате доходов» баланса отражается сумма задолженности организации по причитающимся к выплате акционерными обществами дивидендам, доходам учредителям. Информационным источником для заполнения статьи служат данные двух счетов:

- 70 «Расчеты с персоналом по оплате труда», субсчета «Расчеты по выплате доходов» (в части начисленных доходов учредителям, являющимся работниками данной организации);

- 75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов» (в части начисленных доходов учредителям, не являющимся сотрудниками организации);

По строке 1527 «Задолженность прочим кредиторам» показывается задолженность организации по расчетам, не нашедшим отражение по другим статьям этой группы и, как правило, не существенными по отдельности. В частности, здесь может отражаться в сумме:

- задолженность организации перед подотчетными лицами по произведенным ими перерасходам (счет 71);

- задолженность перед работниками по выплате компенсации за использование их личного автотранспорта (иного имущества) в служебных целях и пр. (счет 73);

- задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации (счет 76);

- сумма арендных обязательств организации за арендованные основные средства (счет 76);

- задолженность организации по суммам, удержанным из заработной платы работников в пользу организаций и отдельных лиц (счет 76);

- депонированные суммы заработной платы (счет 76).

Таким образом, при заполнении данной статьи используется информация по счетам 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и 76 «Расчеты с разными дебиторами и кредиторами».

Следует помнить, что согласно п. 7 ПБУ 3/2006 кредиторская задолженность, выраженная в иностранной валюте, для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату. Однако есть одно исключение -это кредиторская задолженность, возникшая в связи с получением аванса, предварительной оплаты или задатка. Такая кредиторская задолженность показывается в бухгалтерской отчетности по курсу на дату получения денежных средств (п. 9 ПБУ 3/2006).

Обращаем также внимание, что зачет между статьями активов и пассивов при отражении в отчетности кредиторской задолженности (дебетовыми и кредитовыми остатками по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76) не допускается, поскольку эти статьи, как правило, формируются из задолженности разным контрагентам организации (п. 34 ПБУ 4/99).

В табл. 3 представлен порядок заполнения раздела V баланса «Краткосрочные обязательства» в части заемных средств и кредиторской задолженности.

Таблица 3. Раздел V. Краткосрочные обязательства

| Строка баланса | Код | Источник информации |

| Заемные средства | 1510 | Кредитовый остаток по счету 66 плюс кредитовый остаток по счету 67 в части задолженности, срок погашения которой на отчетную дату не более 12 месяцев |

| Кредиторская задолженность, в том числе: | 1520 | Краткосрочная кредиторская задолженность (сумма строк 1521-1526) включает: |

| - поставщикам и подрядчикам | 1521 | - кредитовый остаток по счету 60 |

| - по полученным авансам (предоплатам) | 1522 | - кредитовый остаток по субсчету «Авансы полученные» счета 62 |

| - перед персоналом по оплате труда | 1523 | - кредитовый остаток по счету 70, за исключением субсчета «Доходы от участия в капитале организации» |

| - перед государственными внебюджетными фондами | 1524 | - кредитовый остаток по счету 69 |

| - по налогам и сборам | 1525 | - кредитовый остаток по счету 68 |

| - участникам (учредителям) по выплате доходов | 1526 | - кредитовый остаток по счету 75 плюс кредитовое сальдо субсчета «Доходы от участия в капитале организации» счета 70 |

| - прочим кредиторам | 1527 | - задолженность, не раскрытая в предыдущих строках (сумма кредитовых остатков счетов 71, 73, 76 и др.) |

Кроме баланса, расшифровка информации о видах кредиторской задолженности с подразделением на долгосрочную и краткосрочную приводится в пояснениях к балансу. В типовой форме Пояснений к бухгалтерскому балансу и отчету о финансовых результатах для этих целей предусмотрен разд. 5, в частности: табл. 5.3 «Наличие и движение кредиторской задолженности» и табл. 5.4 «Просроченная кредиторская задолженность».

Порядок заполнения таблиц этого раздела рассмотрен в учебнике Л. И. Ворониной «Бухгалтерский учет» [2, с. 412].

Рационально организованная система бухгалтерского учета кредиторской задолженности позволяет обеспечить:

- своевременное и правильное документирование операций по расчетам с контрагентами;

- контроль за правильными и своевременными расчетами с бюджетом, государственными внебюджетными фондами, персоналом;

- контроль соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременную сверку расчетов с кредиторами для исключения образования просроченной задолженности.

Список литературы

1. Абрамова А.С. Списание кредиторской задолженности: бухгалтерский и налоговый учет // Бухгалтерский учет. - 2012. - № 3. - С. 38-40. -№ 4. - С. 33-37.

2. Воронина Л.И. Бухгалтерский учет: учебник. - 5-е изд., перераб. -М. : Альфа-М : ИНФРА-М, 2013. - 480 с.

Метки

коммерческая организация кредиторская задолженность счет кредиторской задолженности синтетический и аналитический учет финансовая отчетность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ