всё о финансовом анализе

+7(902) 40-84-700

Принцип аудиторской проверки достоверности показателей финансовой отчетности хозяйствующих субъектов с использованием отчета о финансовом положении

Сафонова Эмилия Геннадьевна

кандидат экономических наук, доцент,

Российский экономический университет им. Г.В. Плеханова.

Середина Н.Н.

магистрант

Финансовый университет при Правительстве Российской Федерации

(Липецкий филиал) г. Липецк, Россия

Ученые записки Тамбовского отделения РоСМУ

№8 2017

Аннотация: в статье рассматривается понятие и особенности формирования отчета о финансовом положении. Особое внимание уделяется принципам аудиторской проверки достоверности показателей финансовой отчетности хозяйствующих субъектов.

В последнее время объектом пристального внимания являются особенности составления и направления проверки достоверности показателей финансовой отчетности хозяйствующих субъектов. Финансовая отчетность представляет собой структурированное представление финансовой информации за прошлые периоды в целях доведения до сведения третьих лиц данных об активах и обязательствах организации на конкретный момент или изменениях в них за определенный период времени в соответствии с принципами финансовой отчетности [2, с. 7].

Цель финансовой отчетности общего назначения предприятия малого или среднего бизнеса состоит в том, чтобы предоставить информацию о финансовом положении, результатах деятельности и движении денежных средств предприятия, которая будет полезной при принятии экономических решений широким кругом пользователей, не имеющих возможности требовать представления отчетности, подготовленной с учетом их специфических информационных потребностей.

Финансовое положение любой организации характеризуется активами, обязательствами и капиталом, а финансовые результаты - доходами и расходами. Поэтому полный комплект бухгалтерской отчетности, регламентируемый МСФО (IAS) 1 для формирования финансовой информации о деятельности организации, в обязательном порядке включает в себя бухгалтерский баланс и отчет о финансовых результатах. В связи с изменениями, которые были приняты разработчиками международных стандартов, названные отчетные формы переименованы [7]. Так, например, форма «Бухгалтерский баланс» теперь носит название «Отчет о финансовом положении», а «Отчет о финансовых результатах» назван «Отчетом о совокупном доходе».

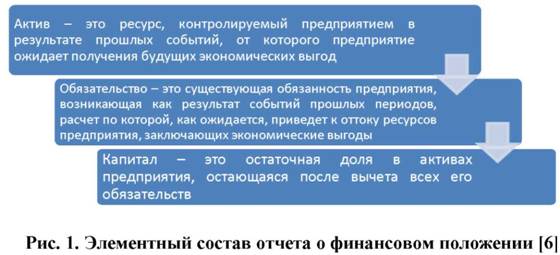

Отчет о финансовом положении (иногда называемый балансовым отчетом) представляет активы, обязательства и капитал предприятия по состоянию на определенную дату - конец отчетного периода. Отчет о финансовом положении состоит из следующих элементов, которые распределяются следующим образом (рис. 1).

МСФО 1 не предусматривает жестких требований к форме баланса. Каждая компания самостоятельно осуществляет его наполнение необходимой внешним пользователям информацией. В указанном стандарте окончательный перечень статей баланса не регламентирован, но определен минимально необходимый их состав. Решением составителей финансовой отчетности перечень линейных статей можно расширить. При решении вопроса о представлении дополнительных линейных статей МСФО 1 рекомендует принимать во внимание характер и существенность активов. Например, торговая дебиторская задолженность выделяется в самостоятельную линейную статью только в случае, когда займы или дебиторская задолженность переданы компанией с целью их последующей переуступки в ближайшее время.

Инвестиции, учтенные по методу долевого участия - это активы, инвестированные в другие компании с целью получения будущих экономических выгод. Под денежными средствами понимают деньги в кассе и депозиты до востребования. Эквиваленты денежных средств включают краткосрочные (не более трех месяцев до даты погашения) высоколиквидные инвестиции, которые легко обратить в денежные средства. Торговая и иная кредиторская задолженность - это часть обязательств компании, возникших в результате договорных отношений, которые требуют уплаты денежных средств или передачи иных активов компании другим компаниям. В состав этой линейной статьи входят: задолженность по векселям выданным; кредиторская задолженность по авансам полученным; кредиторская задолженность поставщикам и подрядчикам и др.

Неконтролируемая доля участия - часть акционерного капитала дочерних компаний, не принадлежащая материнской компании. Эта статья появляется лишь в консолидированном бухгалтерском балансе. МСФО требуют отражать неконтролируемую долю участия отдельно от обязательств и капитала материнской компании. Помимо «доли меньшинства» в консолидированном балансе, как правило, появляется статья «гудвилл» (или «деловая репутация»). Гудвилл означает превышение величины инвестиции материнской компании в дочернее предприятие над стоимостью чистых активов последнего. Эта линейная статья появляется при покупке материнской компанией дочерней [5, с. 195-196].

Кроме того, в отчете о финансовом положении в разделе «Активы» появляется новая строка «Итого оборотные активы, кроме активов или групп выбытия, предназначенных для продажи или передачи собственникам», отличная от бухгалтерского баланса. Строка «Прочие внеоборотные нефинансовые активы» аналогична строке 1190 «Прочие внеоборотные активы» бухгалтерского баланса. Подготовка финансовой отчетности предполагает, что требования применяемых принципов финансовой отчетности используются в отношении фактов и обстоятельств деятельности организаций с учетом суждений руководства[1]. Кроме того, многие статьи финансовой отчетности связаны с субъективными решениями и оценками или предполагают некоторую неопределенность, поэтому возможны приемлемые интерпретации и суждения.

Указав на то, что характер неопределенности условий принятия решений в аудите гораздо сложнее, чем в бухгалтерском учете, П.П. Баранов обосновал субъектно-объектную модель отношений аудита и учета [3, с. 2].

Специфика субъект-объектных отношений аудита и бухгалтерского учета, предопределяет необходимость симулирования аудитором учетных решений и последующей оценки их тождественности конкретным решениям, воплощенным в учете и отчетности аудируемого лица [3, с. 23].

Предпосылки для аудита - это использование руководством применяемых принципов финансовой отчетности при ее подготовке и согласие руководства и, если необходимо, представителей собственника, с исходным условием, на основе которого проводится аудит [4, с. 61]. Исходное условие, касающееся обязанностей руководства и (если необходимо) представителей собственника, на основе которого проводится аудит - «условие, согласно которому руководство и (если необходимо) представители собственника признают обязанности, имеющие основополагающее значение для проведения аудита в соответствии с МСА, а именно:

- подготовка финансовой отчетности в соответствии с применяемыми принципами финансовой отчетности;

- организация такой системы внутреннего контроля, которая, по мнению руководства и, если применимо, представителей собственника, необходима для подготовки ФО, не содержащей существенных искажений;

- предоставление аудитору: доступа ко всей информации; дополнительной информации; неограниченного доступа к сотрудникам организации [4, с. 171].

Согласно МСА принципы финансовой отчетности имеют двоякую природу: принципы составления финансовой отчетности общего назначения и применяемые принципы финансовой отчетности.

Принципы составления финансовой отчетности общего назначения предназначены для удовлетворения общих потребностей в финансовой информации широкого круга пользователей. Применяемые принципы финансовой отчетности - это принципы составления финансовой отчетности, принятые руководством и, если необходимо, представителями собственника, которые приемлемы для организации с учетом характера ее деятельности и целей подготовки финансовой отчетности или которые предусмотрены законодательством и иными нормативными актами.

Руководство аудируемого лица при подготовке финансовой отчетности обязано осуществить:

- определение применяемых принципов финансовой отчетности;

- подготовку финансовой отчетности в соответствии с применяемыми принципами;

- включение достаточно подробного описания этих принципов.

Для определения связующей роли применяемых принципов в отношении бухгалтерской отчетности и аудита обозначим общие цели аудитора при проведении аудита финансовой отчетности. Согласно МСА к ним относятся следующие цели:

- получить разумное подтверждение того, что финансовая отчетность в целом не содержит существенных искажений, что позволяет аудитору составить заключение о соответствии или несоответствии финансовой отчетности во всех существенных аспектах применяемым принципам финансовой отчетности;

- составить и представить заключение по финансовой отчетности на основе результатов аудита [4, с. 165]. Форма аудиторского заключения зависит от применяемых принципов финансовой отчетности и действующих законодательных нормативных актов.

К источникам применяемых принципов финансовой отчетности относятся:

- стандарты финансовой отчетности, введенные уполномоченной или общепризнанной организацией по разработке стандартов или законодательными и нормативными актами;

- юридическая и этическая среда организации;

- опубликованные интерпретации правил бухгалтерского учета разного уровня полномочий;

- опубликованные мнения специалистов по проблемам бухгалтерского учета;

- общепризнанные и широко применяемые приемы и методы;

- литература по бухгалтерскому учету.

В МСА выделено два вида применяемых принципов финансовой отчетности: принципы справедливого представления и принципы соответствия [4, с. 31].Таким образом, цель аудитора при проведении аудита финансовой отчетности заключается в разумном подтверждении соблюдения принципов справедливого представления и принципов соответствия при составлении аудируемым лицом финансовой отчетности. Наличие прямой и опосредованной взаимосвязи целей аудита и применяемых принципов финансовой отчетности с предпосылками составления бухгалтерской отчетности позволяет встроить исследуемую категорию в теорию аудита.

Список литературы

1. Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 N 192н). - Режим доступа: Справочно-правовая система Консультант Плюс.

2. Банникова, Е.В. Бухгалтерская (финансовая) отчётность: понятие, содержание, предъявляемые требования, виды искажений [Текст]: сборник научных трудов по материалам I Международной научно-практической конференции. НОО «Профессиональная наука» / Е.В. Банникова - СПб., 2016. - С. 6-19.

3. Баранов, П.П. Развитие концепции профессионального суждения в аудите: теория и методология [Текст]: автореф. дисс. ... д-ра экономических наук / П.П. Баранов. - Новосибирск, 2013. - 46 с.

4. Международные стандарты аудита и контроля качества. Часть 1 [текст]: сб. в 3 т. Т. 1 / Международная Федерация Бухгалтеров (МФБ). -Киров: ООО «Кировская областная типография», 2012. - 528 с.

5. Небавская, Т.В. Формирование финансовой отчетности по МСФО на примере составления отчета о финансовом положении [Текст] / Т.В. Небавская // Инновационная экономика: перспективы развития и совершенствования. - 2016. - № 1 (11). - С. 193-197.

6. Колесников, В.В. Опекаемые государством блага и оценка смешанных проектов / В.В. Колесников, И.Н. Макаров // Аудит эффективности и производство опекаемых благ: взгляд с позиции экономической социодинамики. Российское предпринимательство. - 2010. - №6. - Выпуск 2. С. 51 - 55.

7. Модуль 4 Отчет о финансовом положении [Электронный ресурс] - Режим доступа: http://www.ifrs.org/Documents/Module04_version2010_1_SOFP.pdf (Дата обращения 09.01.2017).

8. IAS 1 МСФО Представление финансовой отчетности [Электронный ресурс] - Режим доступа: http://mvf.klerk.ru/msfo/ias01_217.htm (Дата обращения 09.01.2017).

Метки

отчет о финансовом положении балансовый отчет активы обязательства капитал предприятия показатели финансовой отчетности аудиторская проверка принципы финансовой отчетности

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ