всё о финансовом анализе

+7(902) 40-84-700

Планирование запасов готовой продукции машиностроительного предприятия

Шарипов Тагир Фаритович,

доцент кафедры региональной экономики

факультета экономики и управления

Оренбургского государственного университета,

кандидат экономических наук

460018, г. Оренбург, пр-т Победы, 13

ауд. 6404, тел.: (3532) 342447,

Вестник Оренбургского государственного университета

№8 (183) 2015

При отсутствии пристального внимания и контроля, «омертвление» оборотных средств в запасах готовой продукции становится неуправляемым процессом. Недостаток финансов приходится компенсировать привлечением дополнительных кредитных средств. При этом займы уменьшают прибыль предприятия на сумму банковских процентов. Однако необходимо отметить, что существуют также доводы в пользу увеличения запасов, поскольку наличие достаточного количества запасов готовой продукции способствует развитию бизнеса, так как увеличивают скорость товародвижения и способствуют немедленному обслуживанию покупателей и удовлетворению клиентского запроса и снижают затраты, связанные с размещением заказов. То есть, необходимо сосредоточиться на планировании запасов готовой продукции.

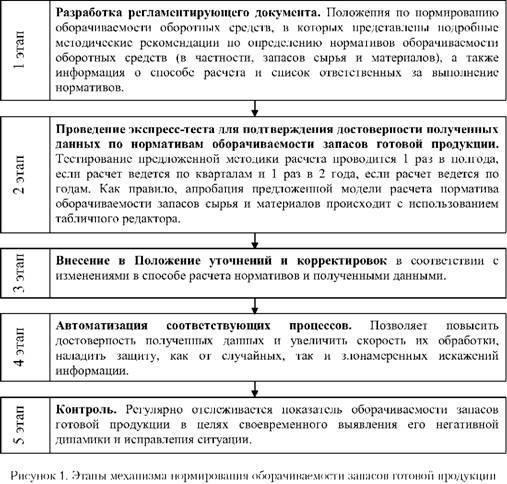

Для осуществления планирования запасов готовой продукции необходим механизм нормирования оборачиваемости запасов готовой продукции, состоящий из этапов:

- разработка регламентирующего документа;

- проведение экспресс-теста для подтверждения достоверности полученных данных по нормативам оборачиваемости запасов готовой продукции;

- внесение в Положение уточнений и корректировок; автоматизация соответствующих процессов;

- контроль и алгоритм расчета норматива оборачиваемости запасов по статистическому методу, который включает:

- сбор необходимой информации из бухгалтерской отчетности за определенный период;

- расчет фактической оборачиваемости запасов по каждому периоду;

- определение среднего значения оборачиваемости запасов сырья и материалов;

- определение норматива оборачиваемости запасов готовой продукции.

Неизбежные запасы и увеличение числа дней их оборачиваемости свидетельствуют о неэффективном процессе и несбалансированной работе подразделений. Потраченное время и ресурсы для управления запасами должны быть адекватными и соизмеримыми с полученным результатом. Главный вывод из всего вышесказанного: одно из основных условий оптимизации запасов предприятия и успешного управления ими - пристальное внимание менеджмента, эффективное управление запасами и непрерывное планирование запасов готовой продукции.

В условиях рецессии мировой и российской экономики перед отечественными машиностроительными предприятиями стоят важные и сложные задачи: повысить уровень конкурентоспособности, обеспечить рост инвестиционной привлекательности и переход к инновационному пути развития, достичь высоких и устойчивых темпов экономического роста [7].

В этой связи особое значение приобретает планирование оборачиваемости запасов готовой продукции предприятия, так как оно позволяет обеспечить контроль за использованием запасов готовой продукции и характеризует возможность получения в плановом периоде валовой прибыли с одного рубля, вложенного в запасы. Чем выше оборачиваемость запасов предприятия, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Для осуществления эффективного планирования необходимо использовать определенный норматив оборачиваемости, отражающий количество дней или оборотов, за которые должен быть реализован запас продукции с учетом выполнения стратегических целей предприятия. Этот показатель важен для обеспечения финансовой эффективности товарной группы - оптимального соотношения периода оборачиваемости и уровня маржи [9].

Выделим основные виды оборачиваемости запасов [3]:

- оборачиваемость каждого наименования материала в количественном выражении (в штуках, по объему, массе и т. д.);

- оборачиваемость каждого наименования материала по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Наиболее актуальными являются два показателя: количество оборотов запасов готовой продукции и оборачиваемость в днях. Коэффициент оборачиваемости запасов (Об) характеризует скорость обновления запасов предприятия (количество оборотов денежных средств,

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

вложенных в запасы, за отчетный период) и рассчитывается по формуле:

Об = В / Зср (1)

где В - выручка от реализации продукции, товаров, тыс. руб.;

Зср - средняя стоимость запасов, тыс. руб.

Оборачиваемость в днях (0бдн) показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде, и рассчитывается по формуле:

0бдн = Зср / В * t, (2)

Для планирования оборачиваемости запасов готовой продукции машиностроительного предприятия воспользовались механизмом нормирования оборачиваемости запасов готовой продукции, который состоит из этапов, представленных на рисунке 1.

Важнейшим элементом при планировании оборачиваемости запасов готовой продукции машиностроительного предприятия, является выбор метода нормирования оборачиваемости запасов сырья и материалов [2].

При нормировании оборачиваемости запасов готовой продукции использовали следующие методы [12]:

- прямого счета;

- аналитический;

- отчетно-статистический;

- коэффициентный.

Выбор того или иного метода непосредственно зависит от ряда факторов: предоставленных данных, системы и формы расчетов, особенностей ведения бизнеса [10, 14].

Метод прямого счета основывается на фактической потребности в оборачиваемости запасов сырья и материалов. Нормирование прямым счетом используется в случае, если можно определить продолжительность выполнения бизнес-процессов, входящих в операционный цикл предприятия. Отметим, что метод прямого счета предусматривает обоснованный расчет оборачиваемости запасов сырья и материалов [8].

Таблица 1. Оборачиваемость запасов готовой продукции ОАО «Завод «Инвертор»

| Ассортиментный ряд готовой продукции | Показатели | 2010 | 2011 | 2012 | 2013 | 2014 | Среднее значение за 5 лет | Прогноз на 2015 | Темп роста | ||||

| 2011 / 2010 | 2012 / 2011 | 2013 / 2012 | 2014 / 2013 | 2015 / 2014 | |||||||||

| Низковольтные комплектные устройства | Среднее значение запасов готовой продукции, тыс. руб. | 18900 | 19560 | 22300 | 21500 | 22345 | 20921,00 | 21539 | 3,49 | 14,01 | -3,59 | 3,93 | -3,61 |

| Выручка от реализации продукции, тыс. руб. | 198000 | 202000 | 200500 | 221890 | 200560 | 204590 | 210654 | 2,02 | -0,74 | 10,67 | -9,61 | 5,03 | |

| Оборачиваемость запасов готовой продукции, об. | 10,48 | 10,33 | 8,99 | 10,32 | 8,98 | 9,78 | 9,78 | ||||||

| Комплектные распределительные устройства | Среднее значение запасов готовой продукции, тыс. руб. | 12500 | 11500 | 12450 | 10450 | 13245 | 12029 | 12890 | -8 | 8,3 | -16,1 | 26,7 | -2,68 |

| Выручка от реализации продукции, тыс. руб. | 98100 | 96450 | 90256 | 86450 | 99560 | 94163 | 101250 | -1,7 | -6,4 | -4,2 | 15,2 | 1,7 | |

| Оборачиваемость запасов готовой продукции, об. | 7,85 | 8,39 | 7,25 | 8,27 | 7,52 | 7,86 | 7,86 | ||||||

Аналитический метод оценки норматива оборачиваемости запасов сырья и материалов планируется по фактической величине оборотных средств за определенный период с последующей корректировкой. Расчет норматива происходит на основании детального анализа оборачиваемости запасов сырья и материалов [4].

Использование отчетно-статистического метода основано на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактической оборачиваемости запасов сырья и материалов за предшествующие периоды (квартал, год) [5].

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств [1, 6, 16].

Довольно часто на практике используется отчетно-статистический метод.

Алгоритм расчета норматива оборачиваемости запасов по статистическому методу состоит из следующих этапов [11, 15]:

- Сбор необходимой информации из бухгалтерской отчетности за определенный период (квартал, год) - данных о фактических запасах, выручке от реализации продукции. Для более точного расчета данные представили в динамике.

- Расчет фактической оборачиваемости запасов по каждому периоду. ( Об). Важным является, какую оборачиваемость рассчитали - в днях или в оборотах, и в зависимости от этого использовали формулу (1) или формулу (2).

- Расчет среднего значения оборачиваемости запасов сырья и материалов (Об). Для этого использовали формулу:

Обдн = ∑Обi / n = (Об1 + Об2 + Обn) / n, (3)

где Об1, Об2, Обn — оборачиваемость запасов за i-ый период, об.;

n - число периодов.

4. Расчет норматива оборачиваемости запасов готовой продукции (Обн):

Обн = Обср (4)

Если выполняется правило (4), с ростом выручки уменьшается запас готовой продукции.

Для примера рассмотрим ОАО «Завод «Инвертор», которое выпускает электрооборудование нового поколения на унифицированной элементной базе, с микропроцессорной системой управления. Спланировали годовой норматив оборачиваемости запасов готовой продукции. В расчетах использовали как бухгалтерскую, так и управленческую отчетность за последние пять лет (табл. 1). Расчет оборачиваемости произведен по формуле (1). Так, для низковольтных комплектных устройств фактическая оборачиваемость по годам составила:

2010 г.: 198 000 / 18 900 = 10,48 об.;

2011 г.: 202 000 / 19 560 = 10,33 об.;

2012 г.: 200 500 / 22 300 = 8,99 об.;

2013 г.: 221 890 / 21 500 = 10,32 об.;

2014 г.: 200 560 / 22 345 = 8,98 об.

По формуле (3) рассчитали среднюю оборачиваемость низковольтных комплектных устройств:

(10,48 + 10,33 + 8,99 + 10,32 + 8,98) / 5 = 9,78 об.;

и комплектных распределительных устройств:

(7,85 + 8,39 + 7,25 + 8,27 + 7,52) / 5 = 7,9 об.

Далее определили тенденции изменения оборачиваемости готовой продукции по каждой ассортиментной позиции (увеличение/уменьшение) и сравнивали с анализируемым периодом (2015 г.). Обычно с ростом выручки запас готовой продукции уменьшается. Как видно (см. табл. 1), по первой ассортиментной позиции в одном периоде (2013/2012 гг.) увеличение выручки сопровождалось уменьшением запасов готовой продукции, в другом (2014/2013 гг.) -все наоборот. Полученное нормативное значение 9,78 проверили на соответствие правилу (4).

Так, если в 2015 г. планируется увеличить выручку от реализации низковольтных комплектных устройств до 210 654 тыс. руб., то потребность в запасах, необходимых для удовлетворения спроса покупателей, составит 21539 тыс. руб. (210 654 тыс. руб. / 9,78). При этом уменьшение запасов готовой продукции на 3,61 % будет сопровождаться ростом выручки на 5,03 %, что является положительным результатом. Это значит, что коэффициент оборачиваемости 9,78 можно использовать в качестве контрольного показателя для конкретной ассортиментной группы. ОАО «Завод «Инвертор» планирует установить его на ближайшие три года, что позволит точнее планировать необходимый объем запасов готовой продукции в целях обеспечения своевременного выполнения заказа. Аналогично проверяется целесообразность установления коэффициента средней оборачиваемости и по второй ассортиментной позиции.

При планировании сезонных колебаний в расчете норматива оборачиваемости предприятия следует учитывать степень сезонной коле-баемости уровня продаж за разные периоды (квартал, месяц) [13].

В соответствии с данными из таблицы 1, средние значения за 5 лет представили с разбивкой по кварталам (таблица 2). Предположим, что для своевременного выполнения поставок, оборачиваемость запасов готовой продукции в год, установлена равной 8,5 об. Определили норматив оборачиваемости запасов поквартально, осуществив расчет:

1. Расчет норматива оборачиваемости провели в следующей последовательности: нашли оборачиваемость запасов готовой продукции за период (в нашем примере - квартал) (Обi ) по формуле (1)

061 = 38 890 / 19 624 = 1,98 об.;

062 = 56 150 / 21 780 = 2,58 об.;

063 = 42 660 / 20 500 = 2,08 об.;

064 = 66 890 / 21 780 = 3,07 об.

2. Расчет коэффициента сезонности анализируемого периода (Ксез.i). Для этого оборачиваемость за квартал (Об) делили на среднеквартальное значение оборачиваемости (Об):

Ксез.1 = 1,98 / 2,445 = 0,81;

Ксез.2 = 2,58 / 2,445 = 1,05;

Ксез.3 = 2,08 / 2,445 = 0,85;

Ксез.4 = 3,07 / 2,445 = 1,26.

3. Расчет нормативного значения оборачиваемости запасов квартала (Обн.i): как отношение произведения коэффициента сезонности анализируемого периода (Ксез.i) и нормативного коэффициента оборачиваемости (Обн) за год к числу периодов в году:

Обн1 = (0,81 * 8,5) / 4 = 1,72

Обн2 = (1,05 * 8,5) / 4 = 2,24

Обн3 = (0,85 * 8,5) / 4 = 1,81

Обн4 = (1,26 * 8,5) / 4 = 2,67

Результаты расчетов представлены в табл. 2.

Таблица 2. Коэффициент оборачиваемости запасов готовой продукции ОАО «Завод «Инвертор»

| п/п | Показатели | Коэффициент оборачиваемости с учетом сезонности (за пять лет 2010-2014гг.) | Итого | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |||

| 1 | Среднее значение запасов готовой продукции, тыс. руб. | 19624 | 21780 | 20500 | 21780 | 20921 |

| 2 | Среднее значение выручки от реализации продукции, тыс. руб. | 38890 | 56150 | 42660 | 66890 | 204590 |

| 3 | Оборачиваемость запасов готовой продукции (стр. 2 / стр. 1), об. | 1,98 | 2,58 | 2,08 | 3,07 | 9,78 |

| 4 | Среднеквартальное значение оборачиваемости запасов готовой продукции | 2,445 | - | |||

| 5 | Коэффициент сезонности за квартал | 0,81 | 1,05 | 0,85 | 1,26 | - |

| 6 | Плановое значение оборачиваемости запасов готовой продукции на 2015 г., об. | 1,72 | 2,24 | 1,81 | 2,67 | 8,50 |

Из таблицы 2 можно отметить, что наибольший коэффициент сезонности и соответственно планируемое значение оборачиваемости на 2015 год приходится на второй и четвертый кварталы.

Таким образом, предложенный алгоритм расчета позволит предприятиям наиболее достоверно определить норматив оборачиваемости запасов готовой продукции, что даст возможность точно планировать оборачиваемость запасов готовой продукции и повысит получаемую прибыль предприятием.

Список литературы:

1. Алтухова, М.В. Как нормировать оборотные средства компании? / М.В. Алтухова // Планово-экономический отдел. -2011. - №7.

2. Бороненкова, С.А. Стратегический учет и анализ в управлении хозяйствующим субъектом / С.А. Бороненкова, А.В. Чепулянис // Известия Уральского государственного экономического университета. - 2011. - № 5. - С. 20-29.

3. Заболотная, Н.В. Совершенствование управления материальными запасами промышленных предприятий металлургического комплекса: дис. ... канд. экон. наук: 08.00.05 / Н.В. Заболотная. - Воронеж, 2010. - 278 с.

4. Ивченко, Ю.С. Совершенствование системы управления материальными запасами на промышленном предприятии: дис. ... канд. экон. наук: 08.00.05 / Ю.С. Ивченко. - Новороссийск, 2004. - 160 с.

5. Любимцев, Ю.И. Модернизация предприятий: сущность, направления / Ю.И. Любимцев, Э. Каллагов // Экономист. - 2001. - № 8. - С. 35-39.

6. Новик, И.В. Управление сбытовыми запасами в логистической системе машиностроительного предприятия: дис. ... канд. экон. наук: 08.00.05 / И.В. Новик. - Саратов, 2005. - 203 с.

7. Романова, А.С. Совершенствование механизма стратегического управления предприятий машиностроения: дис. ... канд. экон. наук: 08.00.05 / А.С. Романова. - Ульяновск, 2011. - 214 с.

8. Савицкая, Г.В. Сущность и методика расчета валовой и маржинальной прибыли / Г.В. Савицкая // Экономический анализ: теория и практика. - 2012. - № 18. - С. 19-24.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета валовой маржи и большого количества финансово-экономических коэффициентов.

9. Шарипов, Т.Ф. Кластеризация как инструмент развития предприятий машиностроительного комплекса (на примере Оренбургской области) / Т.Ф. Шарипов // Вестник Оренбургского государственного университета. - 2013. - № 8. - C. 67-72.

10. Шарипов, Т.Ф. Модернизация планирования в условиях трансформации экономики / Т.Ф. Шарипов // Академический журнал «Интеллект. Инновации. Инвестиции». - 2011. - № 1. - С. 66-73.

11. Шарипов, Т.Ф. Модернизация планирования на входящих в кластер предприятиях / Т.Ф. Шарипов // Вестник Оренбургского государственного университета. - 2014. - № 8. - С. 48-59.- ISSN 1814-6457.

12. Шарипов, Т.Ф. Предпосылки и направления модернизации механизма планирования в машиностроительном кластере: на примере ОАО «Долина» / Т.Ф. Шарипов // Вестник Оренбургского государственного университета. - 2013. - № 12. - С. 132-138. - ISSN 1814-6457.

13. Шарипов, Т.Ф. Методика исследования конкурентного потенциала машиностроительного предприятия / Т.Ф. Шари-пов // Вестник Оренбургского государственного университета. - 2012. - № 8. - С. 86-93. - ISSN 1814-6457.

14. Шарипов, Т.Ф. Модернизация как инструмент развития планирования на предприятии / Т.Ф. Шарипов // Вестник Оренбургского государственного университета. - 2012. - № 13. - С. 418-424. - ISSN 1814-6457.

15. Шеремет, А.Д. Анализ повышения аудиторами профессиональной квалификации и деятельности СРО аудиторов по организации для этого необходимых условий за период 2010-2012 гг. / А.Д. Шеремет, С.И. Полякова // Аудит. - 2013. № 9. - С. 5-8.

16. Шохнех, А.В. Теория и методология учета, контроля хозяйствующих субъектов малого бизнеса: дис. ... док. экон. наук: 08.00.05 / А.В. Шохнех. - Москва, 2009. - 389 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ