всё о финансовом анализе

+7(902) 40-84-700

Оценка структуры капитала крупного нефтехимического предприятия

Курилов Кирилл Юрьевич,

кандидат экономических наук,

доцент кафедры «Финансы и кредит»

Тольяттинский государственный университет,

Тольятти (Россия)

Курилова Анастасия Александровна,

доктор экономических наук,

доцент кафедры «Финансы и кредит»

Тольяттинский государственный университет,

Тольятти (Россия)

Вестник НГИЭИ

№12 (67) 2016

Аннотация.

Введение. Статья посвящена проблемам оценки структуры капитала крупного нефтехимического предприятия.

Материалы и методы. По результатам оценки была выявлена динамика изменения иммобилизованных активов. Также была выявлена динамика изменения оборотных активов и собственного капитала, а также краткосрочного и долгосрочного заемного капитала. По результатам оценки было выявлено следующее. Наибольшую долю в иммобилизованных активах составляют долгосрочные финансовые вложения (99%). Остальные виды иммобилизационных активов незначительны. Это объясняется значительными вложениями нефтехимических предприятий в дочерние и зависимые общества. Большинство составляющих иммобилизованных активов выросли, по сравнению с предыдущим периодом наблюдается разнонаправленная динамика. Уровень финансовых вложений снизился. Это объясняется сокращением вложений средств компании в краткосрочные ценные бумаги корпоративного сектора, а также в государственные ценные бумаги. Наибольшее значение в структуре долгосрочных обязательств на начало периода имеют заемные средства, доля которых составляет на начало периода 94,44% от общей суммы долгосрочных обязательств. На конце периода уровень долгосрочных обязательств составляет 99,81% от общей суммы долгосрочных обязательств. За исследуемый период произошло изменение отношения между дебиторской и кредиторской задолженностью.

Сложившееся положение с соотношением дебиторской и кредиторской задолженности предприятия, а также структура капитала предприятия требует оптимизации.

По результатам проведенного анализа можно сделать следующие выводы - в целом структура баланса нефтехимического предприятия положительная, но в динамике изменения структуры активов и пассивов общества присутствуют негативные тенденции, которые требуют проведения мероприятий по улучшению структуры баланса предприятия.

Введение

ПАО «ЛУКОЙЛ» является одной из крупнейших вертикально интегрированных нефтегазовых компаний в мире. На долю данной компании приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Обладая полным производственным циклом, ПАО «ЛУКОЙЛ» полностью контролирует всю производственную цепочку - от добычи нефти и газа до сбыта нефтепродуктов.

Повдем оценку структуры капитала ПАО «ЛУКОЙЛ» за период с 2012-2014 гг.

Материалы и методы

На первом этапе оценки капитала ПАО «ЛУКОЙЛ» рассмотрим сравнительный аналитический баланс общества в разрезе оснонвных его разделов [1, c. 8].

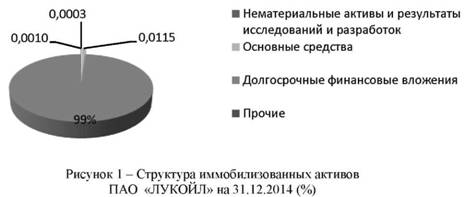

На первом этапе проведем сравнительный анализ динамики изменения иммобилизованных активов ПАО «ЛУКОЙЛ». Динамика их изменения показана в таблице 1.

Таблица 1 - Динамика изменения иммобилизованных активов ПАО «ЛУКОЙЛ»

| Наименование показателя | На 31.12.2012 | На 31.12.2013 | На 31.12.2014 |

Отклонение (+/-) 2014/2013 |

| 1.1. Нематериальные активы и результаты исследований и разработок | 397 361 | 383 089 | 393 925 | 10 836 |

| 1.2. Основные средства | 7 532 039 | 13 138 136 | 13 350 116 | 211 980 |

| 1.3. Долгосрочные финансовые вложения | 661 015 690 | 959 049 433 | 1 148 294 380 | 189 244 947 |

| 1.4. Прочие | 5 595 982 | 738 619 | 1 120 256 | 381 637 |

Как видно из таблицы 1 и рисунка 1, наибольшую долю в иммобилизованных активах составляют долгосрочные финансовые вложения (99%). Остальные виды имобилизационных активов незначительны. Это объясняется значительными вложениями ПАО «ЛУКОЙЛ» в дочерние и зависимые общества группы [2, с. 85].

Необходимо отметить, что большинство составляющих иммобилизованных активов выросли по сравнению с 2012 годом по сравнению с 2013 годом наблюдается разнонаправленная динамика.

Так динамика совокупного показателя, отражающего изменение объема нематериальных активов и результатов исследований и разработок, положительная. Указанный показатель вырос по сравнению с аналогичным периодом 2013 года, однако по сравнению с 2012 годом произошло снижение данного показателя на 3 436 тыс. руб. и составило 393 925 тыс. руб. [3, с. 390].

Динамика изменения составляющей этого показателя - результаты исследований и разработок отрицательная. Отслоение от достигнутых результатов 2012 года составляет (-50 141) тыс. руб.

При этом отрицательная динамика этого показателя связана со снижением размеров результатов исследований и разработок отраженных в составе иммобилизованных активов ПАО «ЛУКОЙЛ».

При этом абсолютное значение нематериальных активов компании по сравнению с аналогичным периодом 2012 года выросло и составило на 31.12.2014 г. 354 221 тыс. руб. [4, с. 240].

Наибольший рост нематериальных активов наблюдается за период с 31.12.2012 по 31.12.2013. На конец этого периода величина нематериальных активов выросла и составила 5 705 072 тыс. руб. (таблица 1).

Основные средства ПАО «ЛУКОЙЛ» за период с 31.12.2013 по 31.12.2014 возросли на 211 980 тыс. руб. и составили 13 350 116 тыс. руб.

Значительное увеличение стоимости основных средств произошло в период с 31.12.2012 года по 31.12.2013 года, когда стоимость имущества увеличилась на 5 606 097 тыс. руб. и составила 13 138 136 тыс. руб. Наибольшего абсолютного значения 13 350 116 тыс. руб. стоимость основных средств достигла в 2014 году.

За весь анализируемый период у предприятия отсутствовали доходные вложения в материальные ценности, что говорит об отсутствии долгосрочных вложений в материальные ценности у предприятия.

Долгосрочные финансовые вложения за период с 31.12.2012 по 31.12.2014 увеличились в в абсолютном выражении на 487 278 690 тыс. руб., в относительно на 42,43% [5, с. 34].

Абсолютная величина прочих внеоборотных активов за период с 31.12.2012 года по 31.12.2014 года уменьшилась на 4 618 898 тыс. руб. и составила 580 347 тыс. руб.

Таблица 2 - Динамика изменения оборотных активов ПАО «ЛУКОЙЛ»

| Наименование показателя | На 31.12.2012 | На 31.12.2013 | На 31.12.2014 |

Отклонение (+/-) 2014/2013 |

| 1. Оборотные активы | ||||

| 1.1. Запасы | 63 748 | 128 131 | 217 765 | 89 634 |

| 1.2. Дебиторская задолженность | 150 555 599 | 168 113 561 | 181 891 930 | 13 778 369 |

| 1.3. Краткосрочные финансовые вложения | 347 274 244 | 142 331 861 | 337 746 230 | 195 414 369 |

| 1.4. Денежные средства | 15 550 233 | 12 393 373 | 72 481 947 | 60 088 574 |

| 1.5. Прочие | 0 | 0 | 0 | 0 |

| ИТОГО ПО РАЗДЕЛУ II | 513 443 824 | 322 966 926 | 592 337 872 | 269 370 946 |

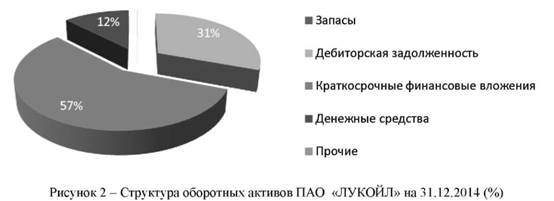

Структура оборотных активов ПАО «ЛУКОЙЛ» показана на рисунке 2.

Значительный вес в общей структуре баланса предприятия имеет сумма НДС, которая подлежит возмещению из бюджета РФ.

Необходимо отметить, что на начало и на конец исследуемого периода этот показатель имеет большой вес в общей структуре баланса предприятия. Также его абсолютное значение увеличилось на 157 072 тыс. руб. [6, с. 22].

Показатель дебиторской задолженности за период с 31.12.2012 по 31.12.2014 года увеличился. Наибольшее увеличение произошло в период с 31.12.2012 по 31.12.2014. В этот период данный показатель изменился на (31 336 331 тыс. руб.) [7, с. 24].

Доля этого показателя в общем объеме оборотных средств предприятия составила 29,32% по состоянию на 31.12.2012 и 30,71% по состоянию на 31.12.2014 года.

Необходимо отметить, что за период с 31.12.2012 по 31.12.2014 года доля дебиторской задолженности превышает нормативное значение, которое составляет 25-27% от общего объема оборотных активов [8, с. 130].

Уровень финансовых вложений ПАО «ЛУКОЙЛ» снизился на 9 528 014 тыс. руб. Это объясняется сокращением вложений средств компании в краткосрочные ценные бумаги корпоративного сектора, а также в государственные ценные бумаги [9, с. 60].

Наиболее ликвидная составляющая актива бухгалтерского баланса предприятия - денежные средства за период с 31.12.2012 года по 31.12.2014 года выросла на 56 931 714 тыс. руб. и достигла на 31.12.2014 г. 72 481 947 тыс. руб.

Показатель величины запасов с 31.12.2012 по 31.12.2014 сократился в абсолютном выражении на 3 055 тыс. руб. и составил 31 076 тыс. руб.

Наиболее значительное сокращение этого показателя произошло с 31.12.2013 по 31.12.2014. В этот период стоимость запасов сократилась на 1 583 тыс. руб.

Динамика изменения собственного капитала ПАО «ЛУКОЙЛ» показана в таблице 3.

Таблица 3 - Динамика изменения сообственного капитала ПАО «ЛУКОЙЛ»

| Наименование показателя | На 31.12.2012 | На 31.12.2013 | На 31.12.2014 |

Отклонение (+/-) 2014/2013 |

| 1. Собственный капитал | ||||

| 2.1. Уставный капитал | 21 264 | 21 264 | 21 264 | 0 |

| 2.2. Добавочный капитал | 12 625 114 | 12 625 113 | 12 625 113 | 0 |

| 2.3. Резервный капитал | 3 191 | 3 191 | 3 191 | 0 |

| 2.4. Прибыль (убыток) | 726 645 569 | 851 528 337 | 1 121 448 545 | 269 920 208 |

| ИТОГО ПО РАЗДЕЛУ III | 739 295 138 | 864 177 905 | 1 134 098 113 | 269 920 208 |

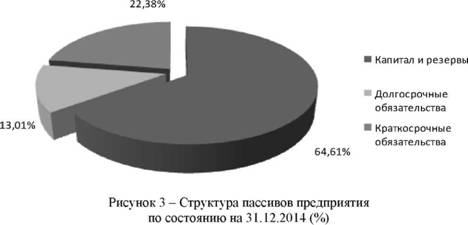

Структура пассивов ПАО «ЛУКОЙЛ» показана на рисунке 3.

Рисунок 3 наглядно показывает основные составляющие пассива баланса по состоянию на 31.12.2014. Собственный капитал ПАО «ЛУКОЙЛ» составляет 64,6% от общего объема пассивов предприятия, долгосрочные обязательства составляют 13,01% от пассивов компании, а удельный вес краткосрочных обязательств равен 22,38%.

Проведем оценку собственного капитала предприятия. В его составе на 31.12.2014 можно выделить добавочный капитал, резервный капитал и нераспределенную прибыль [10, с. 95].

Абсолютное значение добавочного капитала уменьшилось на 1 тыс. руб. и составило 12 625 113 тыс. руб. Необходимо отметить, что в структуре баланса присутствует резервный капитал, абсолютное значение которого составило 3 191 тыс. руб.

По данным баланса видно, что на конец каждого периода в балансе компании отражена нераспределенная прибыль компании. В соответствии с данными баланса абсолютный показатель нераспределенной прибыли вырос на 394 802 976 тыс. руб. и составил 1 121 448 545 тыс. руб. [11, с. 536].

Таблица 4 - Динамика изменения долгосрочного заемного капитала ПАО «ЛУКОЙЛ»

| Наименование показателя | На 31.12.2012 | На 31.12.2013 | На 31.12.2014 |

Отклонение (+/-) 2014/2013 |

| 1. Долгосрочные пассивы | ||||

| 1.1. Заемные средства | 2 383413 | 73 145 713 | 228 021 462 | 154 875 749 |

| 1.2. Прочие заемные средства | 140 208 | 1 005 199 | 426 612 | -578 587 |

| ИТОГО ПО РАЗДЕЛУ IV | 2 523 621 | 74 150 912 | 228 448 074 | 154 297 162 |

Значение долгосрочных обязательств достигло максимума в размере 228 448 074 тыс. руб. к 31.12.2014, значение этого показатели выросло по сравнению со значением на 31.12.2012 на 22 592 4453 тыс. руб. В относительном выражении рост составил 1,1% от первоначального уровня [12, с. 194].

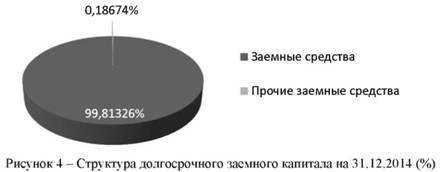

Наибольшее значение в структуре долгосрочных обязательств на начало периода имеют заемные средства, доля которых составляет на начало периода 94,44% от общей суммы долгосрочных обязательств. На конце периода уровень долгосрочных обязательств составляет 99,81% от общей суммы долгосрочных обязательств [13, с. 150].

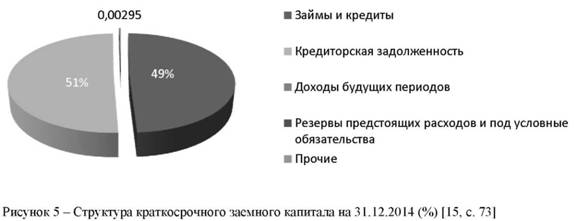

Таблица 5 - Динамика изменения краткосрочного заемного капитала ПАО «ЛУКОЙЛ» [14, с. 8]

| Наименование показателя | На 31.12.2012 | На 31.12.2013 | На 31.12.2014 |

Отклонение (+/-) 2014/2013 |

| 1. Краткосрочные пассивы | ||||

| 1.1. Займы и кредиты | 311 052 465 | 213 144 333 | 193 383 794 | -19 760 539 |

| 1.2. Кредиторская задолженность | 133 341 022 | 142 898 544 | 198 408 144 | 55 509 600 |

| 1.3. Доходы будущих периодов | 0 | 0 | 0 | 0 |

| 1.2. Резервы предстоящих расходов и под условные обязательства | 0 | 0 | 0 | 0 |

| 1.5. Прочие | 1 772 650 | 1 904 509 | 1 158 424 | -746 085 |

| ИТОГО ПО РАЗДЕЛУ V | 446 166 137 | 357 947 386 | 392 950 362 | 35 002 976 |

Результаты

Абсолютное значение краткосрочных заемных обязательств на 31.12.2014 года сократилось по сравнению с 31.12.2012 года на 117 668 671 тыс. руб. и составило 193 383 794 тыс. руб. [16, c. 480].

Показатель кредиторской задолженности ПАО «ЛУКОЙЛ» возрос по сравнению со значением аналогичного показателя по состоянию на 31.12.2012 года на 65 067 122 тыс. руб. и составил 198 408 144 тыс. руб. Наибольшее рост этого показателя наблюдался в период с 31.12.2013 года по 31.12.2014 года [17, c. 5].

Необходимо отметить, что за исследуемый период произошло изменение отношения между дебиторской и кредиторской задолженностью [18, c. 177].

По состоянию на начало анализируемого периода 31.12.2012 года дебиторская задолженность была выше кредиторской на 12,9%, а по состоянию на 31.12.2014 г. кредиторская задолженность оказалась выше дебиторской на 9,1% [19, c. 14].

На основе проведенного анализа можно сделать следующие выводы.

Валюта баланса компании в 2014 году выросла и составила 421 990 567 тыс. руб. Эта тенденция положительно характеризует хозяйственную деятельность предприятия [20, c. 25].

Заключение

Сложившееся положение с соотношением дебиторской и кредиторской задолженности предприятия, а также структура капитала предприятия требует оптимизации.

По результатам проведенного анализа можно сделать следующие выводы - в целом структура баланса ПАО «ЛУКОЙЛ» положительная, но в динамике изменения структуры активов и пассивов общества присутствуют негативные тенденции, которые требуют проведения мероприятий по улучшению структуры баланса ПАО «ЛУКОЙЛ» [21, c. 164; 22].

Список литературы

1. Артемьев А.В. Оценка динамики и структуры финансовых результатов ОАО «АВТОВАЗ» // Азимут научных исследований: экономика и управление. 2014. № 3. С. 7-10.

2. Мальцев А.Г., Мальцева Т.А. Оценка результатов деятельности ОАО «АВТОВАЗ» в 2013 году // Карельский научный журнал. 2014. № 3. С. 83-87.

3. Ярыгин А.Н., Колачева Н.В., Палфёрова С. Ш. Методы нахождения оптимального решения экономических задач многокритериальной оптимизации // Вектор науки Тольяттинского государственного университета. 2013. № 1 (23). С. 388-393.

4. Колачева Н.., Палферова С.Ш. Относительные статистические показатели стохастических моделей // Известия Самарского научного центра Российской академии наук. 2006. № S2-2. С. 234-237.

5. Иванов Д.Ю. Прикладная модель системы материального стимулирования (на примере предприятия специального машиностроения) // Проблемы управления. 2010. № 6. С. 33-37.

6. Курилова А.А. Методические положения оценки рисков на предприятиях автомобильной промышленности // Карельский научный журнал. 2013. № 2. С. 21-23.

7. Курилова А.А., Курилов К.Ю. Внутренний контроль и аудит на предприятиях автомобильной промышленности // Азимут научных исследований: экономика и управление. 2013. № 4. С. 22-26.

8. Булов В.Г. Методы информационного обеспечения управления на предприятиях автомобильной промышленности // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2013. № 1 (27). С. 127-136.

9. Иванов Д.Ю. Экономико-математическая модель системы материального стимулирования работников предприятия специального машиностроения // Вестник Самарского государственного аэрокосмического университета им. академика С. П. Королёва (национального исследовательского университета). 2010. № 3. С. 54-62.

10. Иванов Д.Ю. Модель анализа и прогнозирования динамики промышленного производства и ракетно-космической отрасли российской федерации // Актуальные проблемы экономики и права. 2016. Т. 10. № 2 (38). С. 93-101.

11. Засканов В.Г., Иванов Д.Ю. Методологические аспекты повышения эффективности организации процессов проектирования, производства и эксплуатации авиационных изделий // Известия Самарского научного центра Российской академии наук. 2015. Т. 17. № 6-2. С. 535-539.

12. Курилов К.Ю. Анализ деятельности предприятия с учетом влияния цикличности // Инновационное развитие экономики. 2013. № 6 (17). C. 191-195.

13. Ajupov A.A., Artamonov A.B., Kurilov K.U., Kurilova A.A. Reconomic bases of formation and development of financial engineering in financial innovation // Mediterranean Journal of Social Sciences. 2014. Т. 5. № 24. pp. 148-153.

14. Курилов К.Ю. Прогнозы развития мировой автопромышленности // Международный научный журнал. 2011. № 5. C. 5-10.

15. Курилова А.А. Формирование эффективной структуры организации // Карельский научный журнал. 2014. № 3. C. 69-75.

16. Kurilov K.Y. World and russian automotive industry development perspectives // Studies on Russian Economic Development. 2012. Т. 23. № 5. p. 478-487.

17. Ajupov A.A., Kurilova A.A., Ivanov D.U. Optimization of interaction of industrial enterprises and marketing network // Asian Social Science. 2015. Т. 11. № 11. pp. 1-6.

18. Ajupov A.A., Kurilova A.A., Sherstobitova A.A. The development of housing-and-communal services power supply system in samara region // Asian Social Science. 2015. Т. 11. № 11. pp. 176-182.

19. Ajupov A.A., Kurilova A.A., Ivanov D.U. Criterion for the cost-effectiveness of aircraft engines conversion // Asian Social Science. 2015. Т. 11. № 11. С. 12-15.

20. Ajupov A.A., Kurilova A.A., Ozernov R.S. Issues of coordinated cooperation for forming leasing payments schedules // Asian Social Science. 2015. Т. 11. № 11. pp. 23-29.

21. Ajupov A.A., Kurilova A.A., Ivanov D.U. Application of financial engineering instruments in the russian automotive industry // Asian Social Science. 2015. Т. 11. № 11. pp. 162-167.

22. Седова Н.В. Государственное регулирование энергетической безопасности (региональный аспект) // Вестник Томского государственного университета. Экономика. 2015. № 3 (31). С. 155-164.

Метки

бухгалтерская отчетность дебиторская задолженность добавочный капитал доходные вложения в материальные ценности иммобилизованные активы ликвидность нематериальные активы оборотные активы основные средства резервный капитал собственный капитал финансовые вложения

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ