всё о финансовом анализе

+7(902) 40-84-700

Оптимизация налогообложения с помощью механизмов российского рынка ценных бумаг

Полтавский Анатолий Александрович,

кандидат экономических наук,

доцент кафедры финансов,

бухгалтерского учета и налогообложения

ЧОУ ВО «Южный университет (ИУБиП)»,

Новые технологии

№2 2015

Статья посвящена совершенствованию налогового регулирования в области рынка ценных бумаг. В качестве основновной проблематики выступают вопросы двойного налогообложения. В статье анализируется существующий механизм уклонения от налога на прибыль, с помощью операций с ценными бумагами, совершаемыми между российскими и кипрскими компаниями. Итогом статьи является определение направлений развития налогового контроля.

Современную экономику характеризует ряд уникальных тенденций, которые, в конечном счете, определят ее будущее состояние. Одной из основных таких тенденций выступает тенденция, вызванная мировой глобализацией. Данный процесс приводит к усилению всех процессов международной интеграции и в первую очередь экономических. Открытость потребительских рынков различных стран и прямой доступ к ним, а также возможность осуществлять инвестиционные проекты в любой точке мира - залог устойчивого роста как мировой экономики в целом, так и экономики отдельно взятой страны. Однако данные процессы приводят к тому, что все большее число крупных компаний, выходящих на международную арену, оказываются частично вне юрисдикции законодательства, одной страны. Что в свою очередь существенно усложняют проведение любых процедур финансового контроля, регулирования, и налогообложения в отношении данных хозяйствующих субъектов [1].

Двойное налогообложение (doubletaxation) - налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Также под двойным налогообложением понимается обложение налогом дважды одного источника в одной стране.

Создавая чрезмерную налоговую нагрузку на компании, посредством двойного налогообложения, различные государства мира оказывают негативное сдерживающее влияние на свободное движение капитала и соответственно оптимальный экономический рост мировой экономики. Однако при решении данной проблемы мировая экономика, под воздействием синергетического эффекта, ускорит темпы роста. То есть сумма ВВП двух сотрудничающих стран превышает сумму ВВП двух аналогичных стран при условии отсутствия партнерских отношений между ними. Этим обуславливается необходимость разрешения проблемы двойного налогообложения.

Существует несколько общих подходов к формированию налоговой системы и обложения налогом, компаний, осуществляющих свою деятельность в других государствах и иностранных компаний, осуществляющих свою деятельность внутри страны.

Первый из таких доходов называется принцип резидентства. Налоговая обязанность, возникающая в силу персональной налоговой привязки, называется налоговым резидентством (taxresidence). Таким образом, при применении государством принципа резидентсва, налогом облагаются все доходы полученные резидентом данного государства, независимо от места их получения [2].

Второй механизм, на который следует обратить внимание, называется принцип источника. Основным отличием от принципа резидентства, связывающего наличие налоговых обязательств лица при существовании некоторой связи между этим лицом и государством, принцип источника устанавливает налоговую обязанность, в том случае, если имеется связь между государством и объектом налогообложения.

Как правило, государства применяют одновременно оба этих принципа. То есть, налоги уплачиваются у источника дохода - в той стране, в которой такой доход был получен, а также удерживается налог с резидентов страны, независимо от места получения такого дохода. Подобный подход существенно затрудняет решение проблемы двойного налогообложения.

Модели ОЭСР и ООН являются в настоящее время основными типами двусторонних соглашений об избежание двойного налогообложения. Помимо двусторонних существуют также многосторонние соглашения по налогообложению доходов и капитала, например, между странами Северной Европы, между государствами Африки [3].

Суть подобных соглашений, как правило, заключается в предоставлении некоторых льгот, налоговых вычетов компаниям, осуществляющим свою деятельность на территории двух стран, между которыми заключено соглашение. Например, такое соглашение между Российской Федерацией и Королевством Нидерландов, которое было заключено в городе Москва 16 декабря 1996 года, содержит в статье 23 порядок устранения двойного налогообложения. Для резидентов России, осуществляющих деятельность в Королевстве Нидерландов, сумма налога на доход или капитал, подлежащая уплате на Нидерландах, может вычитаться из суммы налога подлежащего уплате на территории Российской Федерации.

Однако наряду с прогрессом в данном направлении, появилась новая проблема. Различия в налоговых режимах стран, а также в уровне налоговой нагрузки, при наличии между этими странами соглашения об избежании двойного налогообложения, позволяют компаниям изменять налоговую юрисдикцию на более благоприятную, с целью снижения налоговой нагрузки. Суть подобных действий заключается в злоупотреблении соглашениями об избежании двойного налогообложения, с целью ухода от уплаты налогов.

Правительства развитых стран, а также большинства развивающихся не стремятся заключать соглашения об избежании двойного налогообложения со странами, которые можно отнести к офшорным зонам. Что касается Российской Федерации, то имеется лишь 2 соглашения с правительствами стран, отнесенных приказом от 13 ноября 2007 г. N 108н к офшорным зонам. Это соглашения с Малайзией (заключено СССР31 июля 1987 года) и Китайской Народной Республикой (от 27 мая 1994 года). Следует отметить, что не вся территория Китайской Народной Республики считается офшорной зоной, а только два административных района - специальный административный район Гонконг (Сянган) и специальный административный район Макао (Аомынь) [4].

Ввиду того, что компании нерезиденты, осуществляющие свою деятельность в России и зарегистрированные на любой территории из перечня офшорных зон подлежат повышенному контролю со стороны Росфинмониторинга, в случае проведения определенного ряда сделок, данным компаниям присваивается повышенный уровень риска, а также данный факт, несомненно, оказывает негативное влияние на имидж компании [5].

Следовательно, прямая схема с регистрацией юридического лица в офшорной зоне не является привлекательной, для большинства компаний. Поэтому используются промежуточные юрисдикции. В российской практике наибольшее распространение получила схема с использованием юрисдикции Республики Кипр.

Ввиду того, что налоговая нагрузка в Республике Кипр значительно ниже, чем в Российской Федерации, но, тем не менее, Кипр не включен правительством в перечень офшорных зон, кипрская юрисдикция является очень привлекательной для российского бизнеса. В данной схеме кипрская компания может быть конечным выгодоприобретателем или же промежуточным звеном. [6]

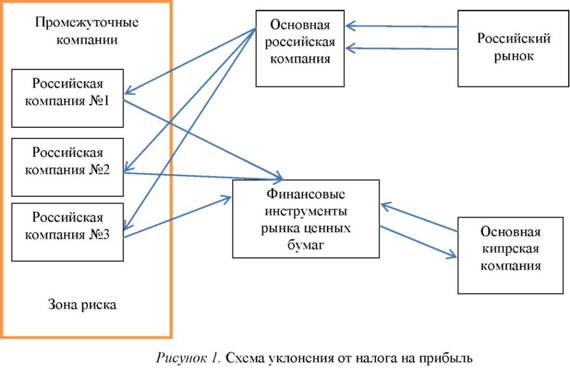

Для построения наиболее оптимального механизма необходимо разобраться в финансовых потоках, проходящих через всю бизнес структуру. Основная задача компании, получающей доход в РФ вывести полученные активы в зону с более низкими налоговыми ставками. При этом компания не должна платить налог на прибыль в Российской Федерации. Следовательно, необходимо создать такую структуру, которая удовлетворяла бы этим требованиям. Данная структура схематично изображена на рисунке 1 - механизм оптимизации налогообложения.

Суть данной схемы предельно проста. Российская компания получает доходы на российском рынке. В процессе работы основная российская компания получает ряд услуг от других компаний, являющихся резидентами Российской Федерации, затраты на оплату которых уменьшают налогооблагаемую базу основной российской компании [7]. Таким образом, используя данный механизм, становится возможным, прибыль, полученную основной российской компанией, аккумулировать у некоторых других российских компаний. Это необходимо для выведения из зоны риска основной российской компании. После того, как прибыль была аккумулирована у иных российских компаний (Российская компания №1, 2, 3 на рисунке 1), данные компании, используя финансовые инструменты российского рынка ценных бумаг, заключают сделку с основной кипрской компанией.

В зависимости от типа выбранных инструментов сделка может несколько отличаться. Наиболее распространен механизм с покупкой срочных инструментов, результат по которым заведомо известен. После чего российские компании «проигрывают» вознаграждение основной кипрской компании. Корпоративный налог на операции с ценными бумагами на Кипре не взимается (ставка 0 %). Таким образом, кипрская компания получает высокую прибыль и абсолютно не платит корпоративный налог. Помимо срочных финансовых инструментов могут использоваться неликвидные акции российских компаний не обращающиеся на организованном рынке ценных бумаг и соответственно не имеющие признаваемой котировки. Кипрская компания покупает данные акции на российском рынке по рыночной цене и перепродает российским компаниям, аккумулировавшим финансовый поток, по завышенным ценам. По итогам такой сделки кипрская компания получает прибыль, которая не облагается корпоративным налогом.

Российские компании, выступающие промежуточным звеном в данной схеме, находятся в зоне риска. Так как налоговая база по операциям с ценными бумагами определяется отдельно от налоговой базы по прочим видам деятельности, у российских компаний появляются обязательства по перечислению налога на прибыль в бюджет. Как правило, данные обязательства не выполняются, а компании закрываются. Данные компании могут существовать в рамках одного отчетного периода по налогу на прибыль.

Приведенный пример не является универсальным. Кипрская компания может выступать в роли промежуточного звена между юрисдикцией Российской Федерации и офшорной зоны. В таком случае возможно свести налоговую нагрузку минимуму, на бизнес лягут только затраты на создание и поддержание инфраструктуры всей цепи бизнеса.

Следует отметить, что использование промежуточных компаний в данной схеме является обязательным условием ее жизнеспособности, так как проведение прямых расчетов с кипрской компанией на данный момент практически невозможно ввиду ужесточение мер финансового контроля в области законодательства по ПОД/ФТ.

Из всего вышеописанного следует вывод о том, что международное законодательство как в виде соглашений об избежании двойного налогообложения, так и модельные конвенции ООН и ОЭСР имеют ряд существенных недостатков. Ввиду наличия подобных возможностей иностранные юридические лица часто используют описанные схемы с целью уменьшения налоговой нагрузки на свои доходы, полученные в Российской Федерации.

Решением данной проблемы необходимо заниматься сообща на международном уровне с привлечением таких институтов как ООН и ОЭСР. Создание экономических союзов с равномерным распределением налоговой нагрузки на участников подобных объединений позволит исключить преимущества, предоставляемые в рамках соглашений об избежании двойного налогообложения. Только подобный подход поможет найти оптимальный выход из сложившейся ситуации. Важным моментом в решении данной проблемы является создание эффективной системы обмена информацией между инфраструктурными организациями рынка ценных бумаг и налоговыми органами Российской Федерации. Это позволит своевременно получать информации об использовании подобных механизмов и соответственно пресекать подобные схемы.

Литература:

1. Российская Федерация. Законы. О противодействии легализации доходов, полученных преступным путем и финансированию терроризма: федер. закон от 07.08.2001 № 115 ФЗ

2. Налоговый кодекс Российской Федерации. Ч. II.

3. Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны): приказ от 13 ноября 2007 г. № 108н

4. Полтавский А.А., Гусаков И.Ю. Влияние системных проблем развития долговой экономики на современный рынок ценных бумаг [Электронный ресурс] // Фундаментальные исследования. 2014. № 12. С. 1708-1711. URL: www.rae.ru/fs/?section=content&op=show_article&article_id=10005694

5. irs.gov - internal revenue service [Электронный ресурс]. URL: http://www.irs.gov/pub/irs-pdf/i1120.pdf.

6. oecd.org - official site OECD [Электронный ресурс]. URL: http://www.oecd.org/tax/treaties/oecdmtcavailableproducts.htm.

7. Соглашение от 5 декабря 1998 года между правительством РФ и правительством республики Кипр об избежание двойного налогообложения в отношении налогов на доходы и капитал [Электронный ресурс]. URL: http://www.nalog.ru/html/docs/conv/Cyprus.pdf.

Метки

корпоративный налог налог на прибыль офшор юрисдикция налоговая нагрузка двойное налогообложение налоговый контроль

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ