всё о финансовом анализе

+7(902) 40-84-700

Оптимальное соотношение между реинвестициями и дивидендами акционерного общества

Лебедь В.Н.,

кандидат экономических наук,

доцент кафедры организации и управления

ФГБОУ ВО Белгородский ГАУ;

Аничин П.В.,

студент 4-го курса экономического факультета

ФГБОУ ВО Белгородский ГАУ;

Вестник Курской государственной сельскохозяйственной академии

№1 2017

Реферат. Акционерные общества по объему оборота занимают лидирующее положение в экономике России. Экономическое развитие акционерных обществ во многом определяется дивидендной политикой. В современных российских условиях дивидендная политика представляет собой совокупность управленческих решений по распределению прибыли, обслуживающих экономические интересы акционеров в конкретных условиях места и времени. Дивидендная политика способна послужить важным элементом экономического механизма, координирующего частные, коллективные и общие интересы экономического роста. Принципиальным вопросом дивидендной политики является нахождение оптимального соотношения между реинвестициями и дивидендами. Авторская методика расчета оптимальной доли дивидендов при распределении прибыли учитывает два основных условия: окупаемость затрат и горизонт планирования. Для любого сочетания уровня окупаемости затрат и конечного горизонта планирования существует оптимальное соотношение реинвестиций и дивидендов. Установлено влияние горизонта планирования и окупаемости затрат на оптимальное соотношение реинвестиций и дивидендов. Реинвестиции для акционеров экономически не целесообразны, если уровень окупаемости затрат невысок, а горизонт планирования короток. Чем длиннее горизонт планирования и выше окупаемость затрат, тем больше оптимальная доля реинвестиций, тем выше темпы экономического роста акционерного общества. Дивидендная политика применима не только для акционерных обществ, но и для предприятий других организационно-правовых форм, включая производственные кооперативы. На содержание дивидендной политики решающее влияние оказывает экономическая эффективность хозяйственной деятельности акционерного общества. Высокая экономическая эффективность хозяйственной деятельности предопределяет приемлемый уровень окупаемости затрат и благоприятно сказывается на мнении акционеров относительно продолжительности будущего периода владения акциями.

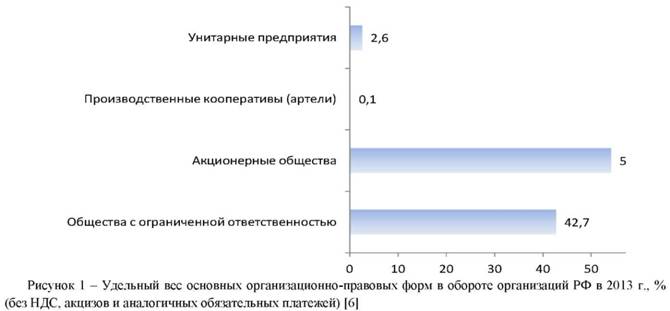

Введение. Информация, размещенная на сайте Росстата, свидетельствует о важной роли акционерных обществ в экономике. По итогам 2013 г. на долю акционерных обществ приходилось 54,1 % оборота всех организаций как коммерческих, так и некоммерческих. Все остальные организационно-правовые формы, за исключением обществ с ограниченной ответственностью, демонстрируют гораздо более скромные показатели (рисунок 1).

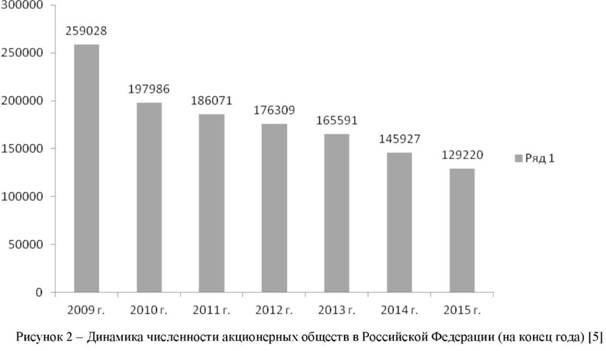

При этом в 2015 г. по сравнению с 2009 г. численность акционерных обществ уменьшилась в два раза (рисунок 2), что связано как с естественными процессами экономической концентрации, так и с ликвидацией несостоятельных организаций.

Результаты и обсуждения. Важнейшим экономическим показателем акционерного общества является прибыль (финансовый результат). Прибыль акционерного общества после уплаты налогов в пользу государства и отчислений в обязательные фонды используется в двух направлениях: на расширение деятельности (реинвестиции) и на выплату дивидендов. Размер дивидендов зависит от итогов работы акционерного общества, т.е. размера полученной им прибыли и проводимой им дивидендной политики. В среднем обычно половина чистой прибыли общества идет на выплату дивидендов, другая - на нужды его самого. Если общество быстро развивается, то доля дивидендов в чистой прибыли обычно невелика [4].

В теории расширенного воспроизводства К. Маркс постулирует непреложный закон: если капиталист хочет систематически наращивать свои обороты, расширять своё производство, то единственным источником этого расширения может быть только прибавочная стоимость m. Только умерив своё личное потребление, капиталист может получить ресурсы, которые, будучи вложены в приобретение новых средств производства и найм новой рабочей силы, обернутся для него на следующих этапах производственного цикла возросшим притоком прибавочной стоимости [3].

Дж.К. Ван Хорн и Дж.М. Вахович отмечают, что важнейший аспект дивидендной политики фирмы заключается в нахождении оптимального соотношения распределения прибыли между дивидендными платежами и той ее частью, которая остается в рамках фирмы для ее развития [2].

Следовательно, принятие решения о распределении чистой прибыли акционерного общества на дивиденды и реинвестиции является неизбежным, а задача заключается в определении рационального соотношения между ними.

Принятие решения о сумме выплачиваемых дивидендов в общем случае должно основываться на мнении акционеров о горизонте планирования (периоде времени, в течение которого они намерены оставаться держателями акций) и объективной оценке ожидаемой окупаемости затрат акционерного общества на этот период. Для количественной оценки мнения акционеров о горизонте планирования следует использовать формулу средней арифметической взвешенной, принимая в расчет предложения акционеров о продолжительности этого периода и количество располагаемых ими акций.

Рассмотрим предлагаемый подход на условном примере. Предположим, что по итогам года, который обозначен в таблице 1 как 0-й, акционерное общество получило выручку в размере 1000000 тыс. руб. и чистую прибыль 333333 тыс. руб. (таблица 1).

Таблица 1 - Динамика дивидендных выплат при окупаемости затрат 1,5 и доле дивидендов в прибыли 40 %

В тысячах рублей

| Год | Выручка | Инвестиции и сопутствующие платежи | Оплата труда с начислениями | Чистая прибыль, всего | В том числе | Коэффициент дисконтирования* | Дисконтированные дивиденды | |

| реинвестиции | дивиденды | |||||||

| 0 | 1000000 | 450000 | 216667 | 333333 | 200000 | 133333 | 1,000 | 133333 |

| 1 | 1300000 | 585000 | 281667 | 433333 | 260000 | 173333 | 0,909 | 157576 |

| 2 | 1690000 | 760500 | 366167 | 563333 | 338000 | 225333 | 0,826 | 186226 |

| 3 | 2197000 | 988650 | 476017 | 732333 | 439400 | 292933 | 0,751 | 220085 |

| 4 | 2856100 | 1285245 | 618822 | 952033 | 571220 | 380813 | 0,683 | 260101 |

| 5 | 3712930 | 1670819 | 804468 | 1237643 | 742586 | 495057 | 0,621 | 307392 |

| 6 | 4826809 | 2172064 | 1045809 | 1608936 | 965362 | 643575 | 0,564 | 363281 |

| 7 | 6274852 | 2823683 | 1359551 | 2091617 | 1254970 | 836647 | 0,513 | 429332 |

| 8 | 8157307 | 3670788 | 1767417 | 2719102 | 1631461 | 1087641 | 0,467 | 507393 |

| Итого | 2564718 | |||||||

* - при норме дисконта 10 %

Коэффициент окупаемости затрат составляет

1000000/ (450000 + 216667) = 1,5

В следующем (1-ом) году ожидается такая же окупаемость затрат. Собрание акционеров постановило 40 % чистой прибыли 0-го года (133333 тыс. руб.) направить на дивиденды и 60 % (200000 тыс. руб.) - на реинвестиции.

Таким образом, в 1 -ом году будет иметь место расширенное воспроизводство, совокупные затраты акционерного общества составят 450000 + 216667 + 200000 = 585000 + 281667 = 866667 тыс. руб., которые обеспечат получение выручки в объеме 866667 х 1,5 = 13000000 тыс. руб. Сумма дисконтированных дивидендов за 9 лет составит 2564718 руб. Возникает вопрос, насколько обоснованным является решение акционерного общества о доле дивидендов, если акционеры были намерены, по крайней мере, 9 лет не продавать свои акции, получая на них дивиденды? Будем полагать, что основным интересом акционеров, которым принадлежит большинство акций, является стабильное и возможно большое получение дивидендов в течение 9 лет (с 0-го по 8-й включительно). Тогда целевую функцию можно выразить в виде максимума суммы дисконтированных дивидендов за указанный срок:

∑i=1T-1αiDi → max (1)

где T - горизонт планирования, лет;

i - порядковый номер года;

αi - коэффициент дисконтирования;

Di - сумма дивидендов за i-й год.

Процедура дисконтирования необходима для приведения дивидендов различных лет к сопоставимому по времени виду. Коэффициент дисконтирования рассчитывался по формуле

αi = 1 / (1 + е)i (2)

где е - норма дисконта.

Для моделирования динамики выплат дивидендов были использованы следующие аналитические уравнения. Размер дивидендных выплат в i-ом году

Di = d Gi (3)

где d - доля дивидендов в чистой прибыли;

Gi - чистая прибыль в i-ом году.

Сумма чистой прибыли в i-ом году

Gi = (r – 1) Zi (4)

где г - коэффициент окупаемости затрат;

Zi - затраты в i-ом году.

Затраты в i-ом году больше затрат предыдущего года на величину реинвестиций, выделенных из прибыли предыдущего года

Zi = Zi-1 + Ri-1 (5)

где Zi-1 - затраты в году, предшествующему i-му году;

Ri-1 - реинвестиции, выделенные из прибыли года, предшествующего i-му году.

Реинвестиции, входящие в состав затрат i-го года

Ri-1 = (1 - d) Gi-1

Оптимизационные расчеты, выполненные с помощью опции «Поиск решения» в табличном процессоре MS Excel, результаты которых представлены в таблице 2, показывают, что наибольшая сумма дисконтированных дивидендов за 9 лет имеет место при доле дивидендов в чистой прибыли 51,8 %.

Таблица 2 - Динамика дивидендных выплат при окупаемости затрат 1,5 и доле дивидендов в прибыли 51,8 %

В тысячах рублей

| Год | Выручка | Инвестиции и сопутствующие платежи | Оплата труда с начислениями | Чистая прибыль, всего | В том числе | Коэффициент дисконтирования* | Дисконтированные дивиденды | |

| реинвестиции | дивиденды | |||||||

| 0 | 1000000 | 450000 | 216667 | 333333 | 160551 | 172783 | 1,000 | 172783 |

| 1 | 1240826 | 558372 | 268846 | 413609 | 199216 | 214393 | 0,909 | 194903 |

| 2 | 1539649 | 692842 | 333591 | 513216 | 247192 | 266025 | 0,826 | 219855 |

| 3 | 1910437 | 859697 | 413928 | 636812 | 306722 | 330090 | 0,751 | 248002 |

| 4 | 2370520 | 1066734 | 513613 | 790173 | 380589 | 409585 | 0,683 | 279752 |

| 5 | 2941403 | 1323631 | 637304 | 980468 | 472244 | 508223 | 0,621 | 315567 |

| 6 | 3649769 | 1642396 | 790783 | 1216590 | 585973 | 630617 | 0,564 | 355967 |

| 7 | 4528729 | 2037928 | 981225 | 1509576 | 727091 | 782486 | 0,513 | 401539 |

| 8 | 5619365 | 2528714 | 1217529 | 1873122 | 902193 | 970929 | 0,467 | 452945 |

| Итого | 2641312 | |||||||

* - при норме дисконта 10 %

Выполненное исследование показало, что по мере увеличения коэффициента окупаемости затрат и горизонта планирования оптимальная доля дивидендов уменьшается (таблица 3).

Таблица 3 - Оптимальная доля дивидендов при различных сочетаниях горизонта планирования и окупаемости затрат

В процентах

| Горизонт планирования, лет | Коэффициент окупаемости затрат | ||||

| 1,2 | 1,3 | 1,4 | 1,5 | 1,6 | |

| 4 | 100 | 100 | 100 | 100 | 100 |

| 5 | 100 | 100 | 100 | 100 | 91,8 |

| 6 | 100 | 100 | 100 | 88,7 | 72,8 |

| 7 | 100 | 100 | 94,4 | 72,6 | 59,5 |

| 8 | 100 | 100 | 79,2 | 60,8 | 49,8 |

| 9 | 100 | 98,4 | 67,6 | 51,8 | 42,5 |

| 10 | 100 | 85,5 | 58,6 | 44,9 | 36,9 |

| 11 | 100 | 75,2 | 51,4 | 39,5 | 32,6 |

| 12 | 100 | 66,7 | 45,6 | 35,1 | 29,0 |

| 13 | 100 | 59,6 | 40,8 | 31,5 | 26,2 |

| 14 | 100 | 53,8 | 36,8 | 28,6 | 23,8 |

| 15 | 91,2 | 48,8 | 33,5 | 26,1 | 21,8 |

Иными словами, по мере увеличения горизонта планирования и увеличения окупаемости затрат возрастает экономическая полезность реинвестиций, которые позволяют наращивать получение прибыли и увеличивать абсолютную величину дивидендов.

При этом имеет место довольно обширная «серая зона», в границах которой реинвестиции не позволяют увеличивать будущие дивиденды, а наибольшая сумма дисконтированных дивидендов достигается, если 100 % чистой прибыли направляется на их выплату. Границы «серой зоны» определяются, в первую очередь, уровнем окупаемости затрат. Например, при коэффициенте окупаемости затрат 1,2 только при горизонте планирования 15 лет и более реинвестиции становятся актуальными.

В общем случае под «серой зоной» мы понимаем экономическую ситуацию, характеризующуюся горизонтом планирования и уровнем окупаемости затрат, недостаточными для принятия акционерами решения о целесообразности реинвестиций.

На содержание дивидендной политики решающее влияние оказывает экономическая эффективность хозяйственной деятельности акционерного общества. Высокая экономическая эффективность хозяйственной деятельности не только предопределяет приемлемый уровень окупаемости затрат, но и благоприятно сказывается на мнении акционеров относительно продолжительности будущего периода владения акциями.

Выводы. Акционерные общества по объему своей деятельности (обороту) составляют более половины экономики Российской Федерации. В целом по России насчитывается более 129 тыс. акционерных обществ. Поэтому, несмотря на заметное сокращение их численности, произошедшее в последние годы, экономический рост России во многом определяется развитием и повышением эффективности хозяйственной деятельности акционерных обществ.

Важную роль в развитии акционерных обществ играет дивидендная политика. В современных российских условиях дивидендная политика представляет собой совокупность управленческих решений по распределению прибыли, обслуживающих экономические интересы акционеров в конкретных условиях места и времени. Дивидендная политика акционерных обществ должна обслуживать не только интересы акционеров, но и способствовать экономическому росту страны.

Принятие эффективного решения о сумме выплачиваемых дивидендов основывается на мнении акционеров о горизонте планирования (периоде времени, в течение которого они намерены оставаться держателями акций) и объективной оценке ожидаемой окупаемости затрат акционерного общества на этот период. Любому сочетанию этих двух параметров соответствует оптимальная доля дивидендов в распределяемой прибыли, позволяющая максимизировать сумму дивидендов за срок, равный горизонту планирования.

Чем дальше горизонт планирования и выше окупаемость затрат, тем больше возможностей для экономического роста акционерного общества. При недостаточно длительном горизонте планирования и недостаточно высоком уровне окупаемости затрат имеет место «серая зона» - экономическая ситуация, в которой для акционеров реинвестиции не целесообразны.

Дивидендная политика применима не только для акционерных обществ, но и для предприятий других организационно-правовых форм, что позволяет утверждать об универсальности предложенной методики определения оптимального соотношение между реинвестициями и дивидендами.

Список использованных источников

1. Организационно-экономический механизм предприятия: технология формирования / В.Л. Аничин, А.А. Белов, А.М. Бурцев, П.В. Аничин // Инновации в АПК: проблемы и перспективы. - 2015.- № 2 (6).- С. 20-25.

2. Ван Хорн Джеймс, Вахович мл. К., Джон М. Основы финансового менеджмента. - 12-е изд.: Пер. с англ. -М.: Издательский дом «Вильямс», 2008. - 1232 с.

3. Воспроизводство (экономика) [электронный ресурс]. - Режим доступа: http://dic.academic.ru/dic.nsf/ruwiki/1455366

4. Выплата дивидендов по акциям [электронный ресурс]. - Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/dividend.html

5. Регионы России. Социально-экономические показатели [электронный ресурс]. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156

6. Структура и основные показатели деятельности хозяйствующих субъектов (без субъектов малого предпринимательства) [электронный ресурс]. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1272015800016

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ