всё о финансовом анализе

+7(902) 40-84-700

Определение ликвидационной скидки с позиций теории ценообразования применительно к машинам и оборудованию

А.П. Ковалев

профессор кафедры «Производственный менеджмент»

МГТУ «Станкин», доктор экономических наук (г. Москва)

И.А. Подколзин

начальник Управления по работе с залоговым имуществом

ЗАО «ВТБ 24», кандидат экономических наук (г. Москва)

Анатолий Павлович Ковалев,

Имущественные отношения в Российской Федерации

№10 (157) 2014

Определение ликвидационной стоимости, то есть стоимости при вынужденной ускоренной продаже, в конечном счете упирается в проблему определения ликвидационной скидки, которую надо вычесть из рыночной стоимости. Известны несколько эмпирических математических моделей для расчета коэффициента ликвидационной скидки, предложенные разными авторами (см. [1-3]). Однако корни этой проблемы следует искать в теории рыночного ценообразования. Ликвидационная скидка с рыночной цены, как любая скидка, стимулирует спрос и позволяет приблизить момент продажи выставленного на рынок товара. Размер назначаемой ликвидационной скидки непосредственно зависит от эластичности (чувствительности) спроса к изменению цены. Из теории ценообразования известно, что связь между ценой и спросом для любого товара выглядит как ниспадающая кривая спроса, а степень воздействия цены на спрос оценивается коэффициентом ценовой эластичности спроса, который показывает, на сколько процентов изменится спрос при изменении цены на один процент.

Определение коэффициента ценовой эластичности спроса не только актуально для целей оценки, но и имеет немалый практический смысл. Так, в работе [4] отмечается: «Можно утверждать, что без предварительного прогноза эластичности спроса на свою продукцию предприятию трудно рассчитывать на коммерческий успех. Пока такой оценки нет, остается неясным, сколько товаров выпускать и по каким ценам продавать».

Отметим также, что в теории рыночного ценообразования различают прямой и перекрестный коэффициенты эластичности спроса по цене. Прямой коэффициент эластичности относится к одному определенному товару, например к машинам определенной модели. Перекрестный коэффициент эластичности отражает изменение спроса под влиянием цены на группу взаимозаменяемых товаров, находящихся одновременно в открытой оферте. В задаче нахождения ликвидационной стоимости рассматривается только прямая ценовая эластичность спроса, допуская, что снижение цены единичного товара, подлежащего быстрой реализации, не вызывает снижения цен на другие замещающие товары, реализуемые типичным образом.

Главный фактор, взаимодействующий с ценой, - это спрос. Спрос понимается как вероятный объем продаж за определенный период при заданной цене, полноценной подготовке и нормальной организации торговли на конкретном рынке. С учетом скорости обращения для машин и оборудования спрос фиксируют и анализируют, как правило, за месячный период, в течение которого поддерживаются неизменными цена и прочие условия.

Чтобы определить коэффициент ценовой эластичности спроса, необходимо математически смоделировать кривую спроса. Для этого находят две-три точки для разных соотношений «цена - спрос» либо в результате пробных продаж (активный эксперимент), либо после обработки статистических данных об объемах продаж определенного товара в разных местах в одно время по различным ценам (пассивное наблюдение). Такой эмпирический подход возможен, если имеют место регулярные продажи с некоторым темпом, что характерно, например, для распространенного универсального оборудования, транспортных средств и бытовой техники на первичном рынке. Информацию о ценах и спросе чаще всего получают путем опроса опытных продавцов дилерских компаний, так как варьировать цену могут только продавцы. Далее по эмпирическим данным строят кривую регрессии спроса от цены.

Точечный коэффициент ценовой эластичности спроса (Кэлi) может быть рассчитан для любой i-й точки на кривой спроса:

где Qi - спрос в точке i, соответствующий цене Ц;

ΔQ, ΔЦ - абсолютное отклонение спроса и цены соответственно.

Таким образом, в любой i-й точке на кривой спроса коэффициент эластичности спроса зависит как от угла наклона линии ΔQ / ΔЦ, так и от отношения Цi / Qi в этой точке.

Выражение для точечного коэффициента эластичности спроса можно записать через дифференциальные приращения цены и спроса:

Для описания кривой спроса часто используют три вида функций: обратную линейную, экспоненциальную и обратную степенную.

Самой простой является линейная связь между ценой Ц и спросом Q в некотором интервале цен от Цminдо Цmax / Q = b - аЦ, где а и b - параметры линейного уравнения.

Первая производная для приведенной линейной функции есть величина постоянная и равная по модулю а, то есть dQ / dЦ = -а. Отсюда коэффициент ценовой эластичности спроса в i-й точке:

Из полученного выражения видно, что при линейной функции коэффициент эластичности спроса имеет разные значения в разных точках линии спроса. Чем больше интервал между Цmin и Цmax, тем больше разброс в значениях Кэлi. В этом заключается принципиальный недостаток применения линейной функции для моделирования линии спроса. Если коэффициент эластичности спроса и применяют к линейной форме линии спроса, то значение этого коэффициента привязывают к середине интервала цен и называют дуговым, или интервальным, коэффициентом [5].

В некоторых работах предлагается описывать кривую спроса с помощью обратной экспоненты:

Q = de-fЦ,

где d и f - параметры экспоненты;

Первая производная для экспоненциальной функции:

dQ / dC = -fd / efЦ

Отсюда коэффициент ценовой эластичности спроса в i-й точке:

Из полученного выражения видно, что при экспоненте коэффициент ценовой эластичности спроса непостоянен и изменяется с изменением цены. Рассмотрим применение обратной степенной функции для описания кривой спроса:

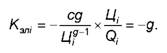

Q = сЦ-g

где с и g - параметры степенной функции.

Первая производная для обратной степенной функции:

dQ / dC = - cg / Цg+1

Отсюда коэффициент ценовой эластичности спроса в i-й точке:

Из полученного выражения видно, что коэффициент ценовой эластичности спроса во всех точках обратной степенной функции - постоянная величина и равен показателю степени при цене. Запишем обратную степенную функцию спроса в следующем виде:

Q = cЦ-Kэл.

В постоянстве коэффициента ценовой эластичности спроса заключается главное преимущество обратной степенной функции по сравнению с линейной и экспоненциальной функциями, поэтому в дальнейших исследованиях будем опираться на применение этой функции при моделировании кривой спроса.

Кроме понятия «спрос», необходимо рассмотреть такие понятия, как «ликвидность» и «срок торговой экспозиции», которые напрямую зависят от спроса. Ликвидность товара означает его способность быть быстро проданным по рыночной цене. Обычно различают высоколиквидные, низколиквидные и неликвидные товары. Чем легче и быстрее можно обменять товар на деньги, тем более ликвидным он является. Мерой ликвидности служит срок торговой экспозиции. Срок экспозиции объекта (exposition term) в расчете на его продажу рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним (ФСО № 1, п. 12).

Срок экспозиции можно определить исходя из величины спроса. При этом имеет значение порядок поступления товара в торговую организацию. Предположим, что товар поступает оптовыми партиями. Например, в торговую организацию поступила партия из трех машин одной модели. В течение трех месяцев эти машины были распроданы. Полагаем, что машины продаются разным покупателям последовательно, одна за другой. Средний срок экспозиции одной машины будет равен отношению периода продажи партии на размер партии, то есть одному месяцу.

Если в течение какого-то наблюдаемого периода машины одной модели поступают в продажу поштучно и после продажи очередной машины следующая машина поступает не сразу, а после некоторого перерыва, то средний срок экспозиции равен отношению наблюдаемого периода, уменьшенного на суммарное время перерывов в поставках, к количеству проданных за этот период машин. Объем продаж за наблюдаемый период при заданной рыночной цене можно считать равным спросу, если, конечно, отсутствуют какие-либо продолжительные сбои поставок товара в торговую сеть. Исходя из этих соображений можно рассчитать средний срок экспозиции (T) по формуле:

T = t(1 - Кпер) / Q

где t - наблюдаемый период регулярных продаж, в рабочих днях;

Кпер - коэффициент, учитывающий долю перерывов в поставках товара;

Q - спрос (объем продаж) за период наблюдения t.

Объем продаж должен оцениваться только из одной торговой или сбытовой точки в конкретном регионе или населенном пункте. Если на территории региона (города) таким товаром торгуют несколько дилеров, то их данные об объеме продаж осредняются, но не суммируются.

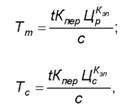

Порядок поставок товара (поштучный или партионный) учитывает коэффициент Кпер (при распродаже партии Кпер = 0). Но во всех случаях срок экспозиции обратно пропорционален спросу. В связи с этим любую кривую спроса нетрудно преобразовать в кривую срока экспозиции от цены. Если для кривой спроса взять обратную степенную функцию и подставить ее в уравнение срока экспозиции, то получим степенную функцию зависимости срока экспозиции от цены:

T = tKперЦKэл / c

Вынужденная продажа, для условий которой определяется ликвидационная стоимость, имеет ряд особенностей. Во-первых, вынужденная продажа происходит на вторичном рынке бывших в употреблении (далее - б/у) объектов, во-вторых, она не имеет регулярный характер (объекты поштучно поступают на рынок случайным образом), в-третьих, может выполняться в режиме аукциона или конкурса. В то же время можно считать, что для первичного и вторичного рынков действует общая закономерность зависимости спроса от цены в виде кривой спроса. Правда, в отличие от первичного рынка на вторичном рынке цены для одного и того же вида товаров под действием фактора вторичности снижены, менее устойчивы и часто подвержены скидкам на торг. Отсутствие регулярных поставок товара на вторичный рынок зачастую делает невозможным определять спрос методом наблюдения.

Постановка задачи по определению ликвидационной скидки и соответственно ликвидационной стоимости требует рассмотрения двух видов срока экспозиции товара:

- типичный срок экспозиции при продаже по рыночной стоимости (равновесной рыночной цене);

- сокращенный срок экспозиции при вынужденной продаже по ликвидационной стоимости (сниженной цене).

Оба вида срока экспозиции относятся, как правило, к вторичному рынку.

Для одного вида товара можно записать уравнения для типичного и сокращенного сроков экспозиции:

где Тт, Тс - типичный и сокращенный сроки экспозиции соответственно;

Цр, Цс - нормальная рыночная и сниженная цены соответственно.

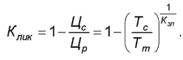

Поделив одно выражение на другое, после преобразований получим:

После преобразований получаем соотношение цен при типичном и сокращенном сроках экспозиции:

Отсюда получаем выражение для расчета коэффициента ликвидационной скидки:

Коэффициент снижения срока экспозиции определяется по формуле:

Ксн = 1 – Тс / Тm

Окончательная формула для расчета коэффициента ликвидационной скидки:

Клик = 1 - (1 - Ксн)1/Kэл.

Таким образом, коэффициент ликвидационной скидки определяется степенью снижения срока экспозиции и ценовой эластичностью спроса.

Чтобы определить коэффициент ликвидационной скидки, необходимо последовательно найти значения следующих показателей:

- типичный срок экспозиции для конкретного типа объектов;

- сокращенный срок экспозиции, назначенный из условия вынужденной продажи;

- коэффициент ценовой эластичности спроса для конкретного типа объектов.

Рассмотрим подходы к определению этих показателей.

Типичный срок экспозиции

Если сделка купли-продажи осуществляется по равновесным рыночным ценам (по рыночной стоимости), то срок экспозиции считается типичным. Смысл типичного срока экспозиции изложен в пункте 6 Федерального стандарта оценки (ФСО № 2) следующим образом: «Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей».

Получить данные о типичном сроке экспозиции оцениваемого объекта, кроме упомянутого ранее метода наблюдения за продажами аналогичных объектов, можно и другими методами, описанными в литературе (см., например, [8, 9, 13]). В основном они сводятся к опросу либо специалистов-риелторов (в отношении недвижимости), либо специалистов-маркетологов дилерских компаний (в отношении машин и оборудования).

Типичный срок экспозиции непосредственно характеризует ликвидность рассматриваемого объекта как товара. Чем меньше срок экспозиции, тем выше ликвидность объекта при прочих равных условиях.

Ликвидность непосредственно зависит от уровня спроса на товар, масштабов его использования (потребления). Факторы ликвидности у разных видов имущества разные.

Существенными факторами, влияющими на ликвидность объектов недвижимости, являются:

- назначение объекта недвижимости;

- функциональность объекта недвижимости;

- удобство местоположения для использования по назначению;

- физическое состояние и эксплуатационные параметры;

- наличие коммуникаций;

- развитость рынка недвижимости в регионе и населенном пункте и т.д.

Например, среди нежилых зданий и помещений в городах более ликвидными являются офисные и торговые здания и помещения, ниже ликвидность у складских зданий и еще ниже - у производственных зданий и помещений [8].

Основные факторы ликвидности для машин и оборудования следующие:

- назначение и степень универсальности применения;

- широта функциональных возможностей;

- технический уровень и качество;

- топливная и энергетическая экономичность;

- техническое состояние и малая изношенность;

- соответствие назначения развивающимся отраслям в регионе и стране;

- численность потребителей конкретной техники в регионе;

- развитость соответствующего сегмента регионального рынка и т. д.

В работе [9] приведены сведения о типичных сроках экспозиции для отдельных видов товара с учетом состояния рынка. В таблице 1 приведены данные, относящиеся к высоко- и среднеликвидным машинам и оборудованию. Автор работы [9] составил эту таблицу на основании результатов опросов специалистов в области продаж (риелторов, дилеров и т. п.), а также исходя из собственного опыта проведения оценочных работ в городе Санкт-Петербурге. При этом учитываются два основных фактора: тип объекта продажи и состояние рынка.

Тип объекта продажи

В случае типового, серийно выпускаемого объекта информация о нем уже имеется на рынке, и потенциальному покупателю требуется время только на взвешивание цены, так как покупатель уже проанализировал рынок, выбрал необходимую ему модель и ищет объект, предлагаемый по наиболее низкой цене. В этом случае высока вероятность совершения сделки практически сразу после получения покупателем информации о наличии предложения. Если объект специализированный и оригинальный, то потенциальному покупателю нужно время, чтобы ознакомиться с ним, сравнить с аналогами, выявить достоинства и недостатки, прежде чем решиться на покупку. Причем уникальное оборудование, как правило, выпускается под заказ, поэтому типичных сроков экспозиции не имеет и в таблицу 1 не включено.

В Методических рекомендациях по оценке имущественных активов для целей залога [10] приведены примерные сроки реализации машин и оборудования по уровням ликвидности:

- высокий - 1-2 месяца;

- средний - 3-6 месяцев;

- низкий - 7-18 месяцев.

Авторы Методических рекомендаций считают, что в отношении имущества массового использования (легковые и грузовые автомобили общего использования, офисное оборудование, бытовая техника в небольших количествах и т. д.) анализ ликвидности нецелесообразен. При адекватной рыночной оценке это имущество может считаться ликвидным со степенью ликвидности не ниже средней.

При оценке большого количества движимого имущества ликвидность указывается либо по позициям, либо по группам. При этом из всего списка имущества необходимо выделить позиции, реализация которых, по мнению оценщика, невозможна или весьма затруднительна в силу неликвидности имущества или невозможности его демонтажа. Если оборудование является узкоспециализированным, то рекомендуется для справки привести перечень основных потенциальных покупателей такого оборудования [10].

Состояние рынка

Если рынок активный и находится на подъеме, то цены растут, спрос превышает предложение (рынок продавца), срок экспозиции короткий и определяется сроком, в течение которого информация доходит до покупателей. Если рынок равновесный, то срок экспозиции увеличивается на время, необходимое потенциальному покупателю для ознакомления с товаром и принятия решения о покупке. Если рынок находится на спаде, то нормальный срок экспозиции еще больше увеличивается за счет того, что покупатель будет «уторговывать» продавцов, выбирать наиболее интересный ему объект, ожидать снижения цен.

Таблица 1. Типичные сроки экспозиции для высоко- и среднеликвидных объектов [9]

| Тип объекта | Состояние рынка | ||

| рынок покупателя | равновесный рынок | рынок продавца | |

| Оборудование, выпускаемое серийно (новое и б/у) | 1-2 мес. | 1 мес. | 2 нед. |

| Автомашины (за исключением элитных) новые | 1 мес. | 2-3 нед. | 1 нед. |

| Автомашины (элитные) новые | 1-2 мес. | 1 мес. | 2 нед. |

| Автомашины б/у | 2-4 нед. | 1-2 нед | 1 нед. |

| Офисная техника | 1 мес. | 2-3 нед. | 1 нед. |

| Мебель | 1 мес. | 2-3 нед. | 1 нед. |

В таблице 1 выделены три типа рынка по состоянию:

- рынок покупателя;

- равновесный рынок;

- рынок продавца.

Рынок покупателя - ситуация на рынке, при которой величина предложения товара со стороны продавцов, представленных на рынке, превышает величину спроса на этот товар со стороны покупателей.

Равновесный рынок - ситуация на рынке, когда спрос на товар равен его предложению.

Рынок продавца - ситуация на рынке, при которой величина спроса на товар со стороны покупателей, представленных на рынке, превышает величину предложения этого товара со стороны продавцов.

Степень ликвидности и соответственно типичный срок экспозиции в ряде работ (см. например, [10, 11, 13]) предлагается определять путем классификации объектов по степени ликвидности. Информация о типичных сроках экспозиции по группам аналогичного оборудования при нормальных условиях продажи собирается от дилерских компаний и служит основой для построения методов расчета. В работе [11] для определения степени ликвидности машин и оборудования использован метод балльной оценки. Баллы начисляются по шкалам, относящимся к девяти факторам:

- совокупный износ (обратная шкала);

- количество потенциальных потребителей в регионе;

- количество организаций, торгующих аналогичным оборудованием;

- полнота ценовой информации об аналогах в информационных источниках;

- степень уникальности объекта (обратная шкала);

- отсутствие требования специализированного помещения для размещения объекта;

- возможность реализации оборудования по отдельным компонентам;

- весомость затрат на монтаж и транспортировку, в процентах к стоимости оборудования (обратная шкала);

- экономическое состояние отрасли, где находятся предприятия-пользователи.

Максимальная сумма баллов по всем девяти факторам равна 26, минимальная сумма баллов - 14. Наибольшее число баллов дают следующие факторы:

- минимальность износа - до четырех баллов;

- количество потенциальных покупателей - до четырех баллов;

- минимальность затрат на монтаж и доставку - до четырех баллов;

- экономическая активность отрасли -до пяти баллов.

В зависимости от суммы набранных баллов объект попадает в одну из следующих групп по степени ликвидности:

- высокая,

- выше средней,

- средняя,

- ниже средней,

- низкая.

Для каждой группы ликвидности указан диапазон типичного срока экспозиции.

В работе [12] приведена та же шкала ликвидности с указанием наиболее характерных классов машин и оборудования. В работе [13] балльный метод оценки степени ликвидности усовершенствован - увеличено количество групп ликвидности до шести и перераспределены баллы по некоторым группам.

Обобщенная классификация объектов из числа машин и оборудования по степени их ликвидности представлена в таблице 2.

Таблица 2. Показатели ликвидности некоторых товарных групп машин и оборудования

| Показатель | Группы ликвидности | |||||

| Балльная оценка ликвидности [11] | - | 20-26 | 12-20 | 8-12 | Менее 8 | - |

| Балльная оценка ликвидности [13] | 24-27 | 20-24 | 12-20 | 8-12 | 0-8 | Менее 0 |

| Степень ликвидности | Высокая | Выше средней | Средняя | Ниже средней | Низкая | Очень низкая |

| Примерный срок реализации, мес. [11] | Менее 1 | 1-2 | 2-4 | 4-6 | Более 6 | - |

| Типичный срок экспозиции, мес. (уточненный) | До 1,5 | 1,5-3 | 3–4 | 4-6 | 6-8 | 8-12 |

| Примеры объектов [12] | Легковые автомобили (неэлитные) новые и б/у, автозапчасти, бытовая техника, компьютеры | Легковые автомобили (элитные), грузовые автомобили, мини-пекарни, средства связи, мебель для офисов | Оборудование деревообрабатывающее, экструдеры, оборудование холодильное, оборудование торговое компрессоры, автобусы, ж.д. вагоны | Оборудование полиграфическое, оборудование металлообрабатывающее универсальное оборудование мукомольное, оборудование котельное, прессы | Специальное металлообрабатывающее и кузнечно-прессовое оборудование, специальные станки | Металлургическое и литейное оборудование, энергетическое оборудование |

Описанный метод оценки ликвидности является приближенным и дает предварительные промежуточные результаты определения ликвидационной скидки. Ликвидность объектов оценки зависит от множества факторов, которые обусловлены, с одной стороны, особенностями их качества и потребительской ценности, а также товарной привлекательностью, с другой - особенностями рынка, соотношением спроса и предложения, экономической активностью и потенциалом того бизнеса, в среде которого будет эксплуатироваться предлагаемый к продаже объект. Из этих факторов учитываются наиболее существенные.

Сокращенный срок экспозиции

При расчете ликвидационной скидки, естественно, возникает вопрос о том, до какого срока необходимо сократить экспозицию посредством понижения цены, то есть насколько быстро надо совершить продажу в обстоятельствах, диктуемых для собственника законодательством об исполнительном производстве и банкротстве. Целесообразно в качестве такого срока принять период времени, предписываемый нормативными документами, в частности, Федеральным законом от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве», в статье 90 которого отмечается, что реализация имущества должника проводится на торгах в двухмесячный срок со дня получения этого имущества организатором торгов. В пункте 9 статьи 110 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» указывается следующее: «не позднее чем за тридцать дней до даты проведения торгов их организатор обязан опубликовать сообщение о продаже предприятия-банкрота».

Таким образом, как при внешним управлении, так и при конкурсном производстве время для оповещения о торгах должно быть не меньше одного месяца. Отсюда можно сделать вывод о том, что «ликвидационный» срок экспозиции товара не является единым и в некоторой степени также зависит от группы ликвидности. Для высоколиквидных объектов с типичным сроком экспозиции до 1,5 месяца сокращенный срок составит около одного месяца, а для средне- и низколиквидных объектов сокращенный срок может составлять от двух до трех месяцев.

После того как определены типичный и сокращенный сроки экспозиции, можно рассчитать коэффициент снижения экспозиции и конкретизировать задачу поиска ликвидационной скидки. Естественно, чем ниже ликвидность объекта, тем больше коэффициент снижения экспозиции. Чтобы перейти от коэффициента снижения экспозиции к коэффициенту ликвидационной скидки, нужно знать показатель ценовой эластичности спроса.

Коэффициент ценовой эластичности спроса

Нахождение значения этого коэффициента является самой сложной задачей, так как прямое экспериментальное манипулирование ценами в торговле и тем более в оценке невозможно. Самое общее представление о величине коэффициента ценовой эластичности спроса формулируется так: если Кэл > 1, то спрос считается эластичным, а если Кэл < 1, то спрос признается неэластичным. Нетрудно видеть, что при Кэл = 1 коэффициент ликвидационной скидки равен коэффициенту сокращения срока экспозиции: Кэл = Ксн. Если Кэл > 1, то процент снижения цены меньше процента сокращения срока экспозиции, а при Кэл < 1 цену надо снизить на больший процент по сравнению с процентом снижения срока экспозиции.

Отметим факторы, которые наиболее существенно могут влиять на коэффициент ценовой эластичности. Прежде всего необходимо указать на влияние ликвидности товара. Чем больше ликвидность товара, тем больше число потенциальных покупателей этого товара, следовательно, тем больше вероятность преобразования потенциального покупателя в реального. Каждый шаг в направлении снижения цены прибавляет число потенциальных покупателей и, как следствие, повышает эту вероятность.

Ценовая эластичность спроса зависит не только от ликвидности товара, но и от таких факторов, как возможность замещения аналогичными объектами, имеющимися на рынке, и острота потребности именно в этом объекте у покупателя. Ценовая эластичность спроса больше у того объекта, который может быть замещен аналогичными объектами, и в силу этого фактора острота потребности в нем невысокая (универсальные машины, вспомогательная и обслуживающая техника широкого ассортимента).

Снижение цены объекта при его вынужденной продаже не влияет на цены замещающих аналогов, поэтому потенциальные покупатели, ранее настроенные на покупку аналогов, переключат свое внимание на этот объект. Также к этой категории относятся товары потребительского спроса (теле- и аудиоаппаратура, компьютеры, легковые автомобили, бытовая техника и т. д.). Эти объекты имеют повышенную или среднюю степень ликвидности. Ценовая эластичность спроса меньше у тех объектов, для которых мало или практически нет аналогов, их нечем заместить, тем не менее, несмотря на малое число потенциальных покупателей, при реализации конкретного бизнеса (производства) неудовлетворенная потребность в таких объектах (узкоспециализированное и специальное оборудование ограниченной сферы применения) достаточно высокая, а для населения - это товары первой необходимости. Степень ликвидности этой группы объектов ниже средней и низкая, а некоторые объекты могут быть признаны вообще неликвидными.

Коэффициент ценовой эластичности спроса определим косвенным методом для групп товаров, которые характеризуются пятью градациями степени ликвидности (выше средней, средняя, ниже средней, низкая и очень низкая) и тремя градациями возможности замещения:

- высокая возможность замещения при небольшой остроте потребности в объекте;

- ограниченная возможность замещения при средней остроте потребности в объекте;

- малая возможность замещения при высокой остроте потребности в объекте.

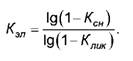

Из приведенного ранее уравнения следует, что коэффициент ценовой эластичности спроса Кэлможно рассчитать, если известны два показателя: коэффициент ликвидационной скидки Клики коэффициент снижения срока экспозиции Ксн:

Коэффициент снижения срока экспозиции определялся из условия, что типичный срок экспозиции зависит от степени ликвидности (соответствующие данные указаны в таблице 2), а сокращенный срок экспозиции принят равным двум месяцам для объектов выше средней ликвидности и трем месяцам для объектов ниже средней и низкой ликвидности. Объекты с высокой степенью ликвидности в расчет не принимались, так как срок их экспозиции не превышает двух месяцев и нет смысла рассчитывать для них ликвидационную стоимость.

Коэффициент ликвидационной скидки повышается с ростом степени ликвидности и со снижением возможности замещения. Динамика зависимости коэффициента ликвидационной скидки от степени ликвидности взята по данным работы [11]. Влияние возможности замещения оценено изменением коэффициента ликвидности примерно на 5 процентов при переходе на одну градацию. Результаты расчета среднего значения коэффициента ценовой эластичности спроса на основе отмеченных допущений приведены в таблице 3.

Таблица 3. Расчет средних значений коэффициента ценовой эластичности спроса для машин и оборудования

| Показатель | Группа (степень) ликвидности | |||||

| высокая | выше средней | средняя | ниже средней | низкая | очень низкая | |

| Типичный срок экспозиции, мес. | 0,4-1,5 | 1,5-3 | 3-4 | 4-6 | 6-8 | 8-12 |

| Средний типичный срок экспозиции, мес. | 0,95 | 2,25 | 3,5 | 5 | 7 | 10 |

| Сокращенный срок экспозиции, мес. | 0,9 | 2 | 2,5 | 3 | 3 | 3 |

| Коэффициент снижения срока экспозиции Ксн | 0,05 | 0,11 | 0,28 | 0,40 | 0,57 | 0,70 |

| Коэффициент ликвидационной скидки Клик : | ||||||

| • при высокой возможности замещения аналогами и небольшой остроте потребности | 0,04 | 0,095 | 0,280 | 0,430 | 0,627 | - |

| • при ограниченной возможности замещения аналогами и средней остроте потребности | - | 0,100 | 0,295 | 0,453 | 0,659 | 0,820 |

| • при малой возможности замещения аналогами и высокой остроте потребности | - | 0,105 | 0,310 | 0,475 | 0,690 | 0,860 |

| Средний коэффициент ценовой эластичности спроса Кэл : | ||||||

| • при высокой возможности замещения аналогами и небольшой остроте потребности | 1,320 | 1,180 | 1,024 | 0,909 | 0,859 | - |

| • при ограниченной возможности замещения аналогами и средней остроте потребности | - | 1,130 | 0,963 | 0,848 | 0,789 | 0,702 |

| • при малой возможности замещения аналогами и высокой остроте потребности | - | 1,084 | 0,907 | 0,793 | 0,723 | 0,612 |

Из таблицы 3 видно, что коэффициент ценовой эластичности спроса для машин и оборудования при снижении их ликвидности может изменяться от 1,2 до 0,6.

Коэффициент ценовой эластичности по принадлежности объекта к группам ликвидности и возможности замещения невозможно назначить одним числом в связи с наличием некоторой неопределенности. По этой причине в рамках таких группировок были указаны интервалы вероятных значений коэффициента ценовой эластичности спроса (см. табл. 4).

Таблица 4. Коэффициент ценовой эластичности спроса

| Степень возможности замещения аналогами | Степень ликвидности при диапазоне типичного срока экспозиции | |||||

| высокая, 0,4-1,5 мес. | выше средней, 1,5-3 мес. | средняя, 3-4 мес. | ниже средней, 4-6 мес. | низкая, 6-8 мес. | Очень низкая, 8-12 мес. | |

| Высокая возможность замещения аналогами | 1,3 | 1,20-1,09 | 1,09-0,97 | 0,97-0,88 | 0,88-0,84 | - |

| Ограниченная возможность замещения аналогами | - | 1,10-1,03 | 1,03-0,93 | 0,93-0,82 | 0,82-0,76 | 0,76-0,68 |

| Малая возможность замещения аналогами | - | 1,07-0,97 | 0,97-0,86 | 0,86-0,75 | 0,75-0,68 | 0,68-0,58 |

Согласно предлагаемой методике алгоритм определения ликвидационной скидки выполняется по следующим четырем этапам:

1) задают сроки экспозиции:

- типичный срок экспозиции Тт при продаже по рыночной стоимости;

- сокращенный срок экспозиции Тс при продаже по ликвидационной стоимости;

2) определяют коэффициент снижения срока экспозиции:

Ксн = 1 - Тс / Тm

3) по таблице 4 определяют коэффициент ценовой эластичности Кэл исходя из степеней ликвидности и возможности замещения аналогами для объекта оценки. При этом степень ликвидности определяется по интервалу, в который попадает объект оценки по типичному сроку экспозиции, а степень возможности замещения аналогами - посредством просмотра предложений о продаже аналогов в поисковой системе Интернета. Более десяти предложений свидетельствуют о высокой возможности замещения аналогами. При количестве предложений до десяти можно считать, что имеется ограниченная возможность замещения. Если находят всего одно или два предложения, то считают, что возможность замещения является малой;

4) рассчитывают коэффициент ликвидационной скидки:

Клик = 1 - (1 - Ксн) 1/Кэл.

Расчеты по описанной методике были опробованы путем сравнения расчетных результатов с фактическими данными о рыночной и ликвидационной стоимостях объектов, сроках их ускоренной продажи и фактической ликвидационной скидке на объекты, которые относятся к группам выше средней ликвидности (легковые автомобили), средней ликвидности (грузовые автомобили), низкой и очень низкой ликвидности (оборудование компрессорное, холодильное, агропромышленного применения и т. д.). Рассчитанные ликвидационные скидки практически в пределах 10 процентов совпали с фактическими значениями в 93 процентах случаев. В остальных случаях наблюдались отклонения, вызванные в основном внешними факторами, такими как активность рынка, экономическое состояние отрасли-пользователя, экономическое состояние региона, где осуществлялась продажа, субъективный настрой продавца на скорую продажу, профессионализм организаторов продаж и т. д.

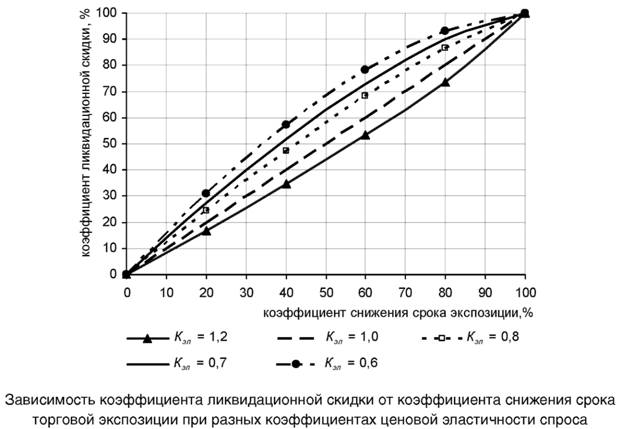

Зависимость коэффициента ликвидационной скидки от коэффициента снижения времени торговой экспозиции при разных коэффициентах ценовой эластичности спроса показана на рисунке.

Из рисунка видно, что чем меньше коэффициент ценовой эластичности спроса, тем больше нужно назначать ликвидационную скидку при прочих равных условиях. Так, чтобы сократить срок экспозиции в два раза, потребуется снизить цену почти на 70 процентов при Кэл = 0,6, и на 50 процентов.

Рассмотрим пример.

Необходимо определить коэффициент ликвидационной скидки универсального металлорежущего станка. По данным, полученным от дилерской компании, срок экспозиции аналогичных станков в нормальном режиме продажи составляет около 4 месяцев, то есть объект относится к группе средней ликвидности. Необходимо продать станок в течение двух месяцев, то есть коэффициент снижения срока экспозиции равен 0,5. Продажа такого типа станков характеризуется ограниченной возможностью замещения аналогами при средней остроте потребности. По таблице 4 находим значение коэффициента ценовой эластичности спроса в интервале 1,03-0,93. При нижнем значении Кэл = 0,93 коэффициент ликвидационной скидки равен 1 - (1 - 0,5) 1/0,93 = 0,52, при верхнем значении Кэл = 1,03 коэффициент ликвидационной скидки равен 1 - (1 - 0,5) 1/1,03 = 0,49. Таким образом, ликвидационная стоимость станка ниже рыночной стоимости примерно на 50,5 процента.

Результаты проведенного исследования дают основания полагать, что использование предложенной методики в оценочной практике позволит получать более надежные результаты при определении ликвидационной стоимости машин и оборудования.

Литература и информационные источники

1. Рослов И.Ю., Мышанов А.И., Подколзин И.А. Расчет ликвидационной стоимости объектов с неэластичным спросом // Вопросы оценки. 2003. № 1.

2. Козырь Ю.В. Стоимость компании: оценка и управленческие решения. М.: Альфа-Пресс, 2009.

3. Цымбаленко С.В., Цымбаленко Т.С., Погорелов В.Н. Определение ликвидационной стоимости объектов недвижимости в АПК // Оценочная деятельность. 2008. № 1.

4. Лившиц А.Я. Введение в рыночную экономику. М.: Издательство «Станкин», 1992. Часть 1.

5. Ковалев А.П. Ценообразование на рынке машин и оборудования: учебное пособие. М.: КНОРУС, 2012.

6. Общие понятия оценки, подходы и требования к оценке: Федеральный стандарт оценки (ФСО № 1): приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 256.

7. Цель оценки и виды стоимости: Федеральный стандарт оценки (ФСО № 2): приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 255.

8. Лейфер Л.А. Статистическая модель рынка и ее использование в методах оценки рыночной и ликвидационной стоимости // Имущественные отношения в Российской Федерации. 2006, № 4 (55).

9. Фаттахов М.Д. Определение типичного срока экспозиции при расчете ликвидационной стоимости. URL: http://www.euroaudigroup.ru

10. Оценка имущественных активов для целей залога: методические рекомендации: рекомендованы к применению решением Комитета Ассоциации российских банков по оценочной деятельности, протокол от 25 ноября 2011 года. URL: http://arb.ru/site/docs/other/Kom36_Rekom-2011-12-22.pdf

11. Федотова М.А., Рослов В.Ю., Щербакова О.Н., Мышанов А.И. Оценка для целей залога: теория, практика, рекомендации. М.: Финансы и статистика, 2008.

12. Ковалев А.П. Теория управления корпоративным имуществом: монография. М.: ФГНУ «Росинформагротех», 2008.

13. Фоменко А.Н. Метод определения степени снижения стоимости движимого имущества после продажи на первичном рынке // Вопросы оценки. 2010. № 1.

14. Об исполнительном производстве: Федеральный закон от 2 октября 2007 года № 229-ФЗ.

15. О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 года № 127-ФЗ.

Метки

определение ликвидационной стоимости коэффициент ликвидационной скидки ликвидационная скидка коэффициент ценовой эластичности спроса

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ