всё о финансовом анализе

+7(902) 40-84-700

Налоговая оптимизация как элемент финансовой политики предприятия

Лыу Ань Минь,

аспирант кафедры «Бухгалтерский учет и налогообложение»,

ФГБОУВПО «Государственный университет -

учебно-научно-производственный комплекс», Орел,

Транспортное дело России

№1 2015

В настоящее время проблема оптимизации налогообложения для российских предприятий является одной из самых актуальных. Многие предприятия для того, чтобы уменьшить затраты, стремятся к легальному сокращению налоговых выплат в бюджет, что получило название «налоговой оптимизации». В общем случае, налоговая оптимизация представляет собой деятельность, реализуемая налогоплательщиком, по снижению налоговых выплат в бюджет при этом, не нарушая законодательства по налогам и сборам. Важнейшая роль в оптимизации налогообложения отводится налоговому планированию, включающему в себя разработку налоговой политики организации и методы налогового регулирования и налогового контроля, применяемые налогоплательщиком. При формировании того или иного метода налоговой оптимизации должны быть проанализированы все существенные аспекты как оптимизации, так и деятельности предприятия в целом. При выборе метода налогового планирования учитываются требования отраслей законодательства.

Термин «налоговая оптимизация» можно часто встретить в работах, посвященных проблемам налогообложения, тем не менее он имеет различные трактовки. Так, налоговую оптимизацию можно рассматривать как деятельность организации по уменьшению на законных основаниях налоговой базы по какому-либо налогу.

Оптимизация налоговой базы и планирование в налогообложении предусматривают деятельность налогоплательщиков по снижению налогового бремени в конкретной ситуации и обеспечению долговременной экономии на налоговых платежах с целью получения экономического эффекта от ее вложения, уклонения или снижения риска потенциальных штрафных санкций в будущем1.

1 Глубокова, Н.Ю. Налоговое планирование: учебно-методический комплекс / Н.Ю. Глубокова. - М.: Изд. центр ЕАОИ, 2008. - 64 с.

В финансово-хозяйственной деятельности вопросы налогообложения имеют тесную взаимосвязь с вопросами и проблемами в сфере юриспруденции и бухгалтерского учета. Основной задачей налоговой оптимизации является возможность снижения налогов, а также уклонения от потенциальных штрафных санкций. Решение вопросов налоговой оптимизации должно осуществляться на основе комплексного системного подхода, посредством объединения специалистов различных должностей и профессий, таких как: руководители организации, внешние и внутренние аудиторы, бухгалтеры, инженеры-технологи, главные специалисты, ревизоры, члены совета директоров, налоговые консультанты, юристы, экономисты.

Налоговая оптимизация предполагает принцип оплаты исключительно положенной суммы определенных налогов и не позднее установленного для этого срока.

С позиции налоговой оптимизации излишняя уплата сумм налогов считается ошибкой приравненной к недоплате, т.к. добровольная переплата способствует лишению организации некоторой суммы денег. Направленность налоговая оптимизации должна быть сосредоточена на поиске всех потенциальных вариантов снижения налоговых обязательств, а также на обосновании правильности исчисления сумм налогов, особенно в спорных ситуациях.

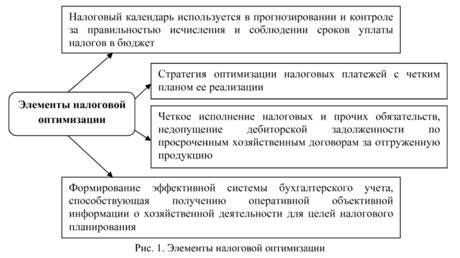

Элементы налоговой оптимизации представлены на рисунке 1.

Использовать налоговую оптимизацию необходимо, соблюдая следующие принципы (рис. 2).

Существует большое количество видов налоговой оптимизации, которые различаются по следующим классификационным признакам (рис. 3).

Минимизация налоговых обязательств налогоплательщика предполагает использование всех достоинств и недостатков существующих положений законодательных актов, в том числе его несовершенство, сложность и противоречивость. В данном случае реализуются налоговые схемы, которые позволяют использовать формы экономических действий, способствующих минимизации налогообложения2.

В идеале сумма налоговых платежей должна быть сведена к минимуму. Достижение нулевого налогообложения нереально. Однако изначальное стремление и работа в области достижения данной цели, может способствовать значительному снижению степени налогообложения.

Способы законной (легальной) минимизации налоговых платежей существовали всегда. Это объясняется тем, что имеются законодательно установленные различные виды налоговых режимов и льгот. Их нестандартное применение может быть полезно с позиции минимизации налогообложения. Кроме того, существуют также причины системного характера. Динамичность и сложность современной экономики затрудняет заблаговременный расчет всех налоговых последствий, возникающих в последствии появления всевозможных экономических действий налогоплательщика, в связи с чем, существуют более выгодные для налогоплательщика действия2.

2 Оптимизация налогооблагаемой базы / [Электронный ресурс] // Режим доступа: http://fimir.ru/about/articles/206

Немаловажно сформировать эффективную учетную политику предприятия, используемую в целях налоговой оптимизации. Ее квалифицированная проработка и утверждение приказом руководства организации позволит выбрать оптимальный вариант учета, эффективный также с позиции режима налогообложения. Значимость данного документа особенно возросла в связи со вступлением в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ: впервые в системе российского налогообложения законодательно установлена самостоятельная учетная политика в целях налогообложения.

Классификация налоговой оптимизации по времени реализации:

- перспективная или стратегическая налоговая оптимизация, предполагающая получение эффекта в течение продолжительного периода функционирования хозяйствующего субъекта;

- налоговая оптимизация отдельных операций хозяйствования (текущая оптимизация), предполагающая получение разового эффекта.

Таким образом, в основе налоговой оптимизации задействовано предельно полное и верное применение всех льгот и преимуществ, установленных законодательством, а также использование оценки взглядов налоговых органов и учета существенных позиций налоговой, бюджетной и инвестиционной политики государства.

Литература:

1. Глубокова, Н.Ю. Налоговое планирование: Учебно-методический комплекс / Н.Ю. Глубокова. - М.: Изд. центр ЕАОИ, 2008. - 64 с.

2. Оптимизация налогооблагаемой базы / [Электронный ресурс] // Режим доступа: http://fimir.ru/about/articles/206/

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ