всё о финансовом анализе

+7(902) 40-84-700

Модель риск-ориентированного подхода к организации бухгалтерского учета, внутреннего контроля в дочерних и материнском обществах транснациональных групп

Чжу Пэй

аспирант кафедры бухгалтерского учета, анализа и аудита

Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с автором: 191023,

Санкт-Петербург, ул. Садовая, д.21.

Публикуется по рекомендации д-ра экон. наук, проф. М.А. Осипова.

Статья поступила в редакцию 13.01.2015 г.

Известия Санкт-Петербургского государственного экономического университета

№2 (92) 2015

Аннотация. В статье на основе исследования современных тенденций развития бухгалтерского учета в условиях глобализации экономики предлагается модель риск-ориентированного подхода к организации бухгалтерского учета, внутреннего контроля в дочерних и материнском обществах транснациональных групп, обеспечивающая повышение эффективности управления текущими и стратегическими финансовыми рисками.

Глобализация экономики приводит к тому, что транснациональная форма организации бизнеса приобретает все большее распространение. Одной из основных особенностей таких организаций является формирование финансового результата деятельности группы в условиях воздействия национальных правовых и экономических систем, включая как общие требования к осуществлению бизнеса (лицензирование, разрешения, требования к персоналу и т.п.); так и специальные требования к бухгалтерскому учету, бухгалтерской (финансовой) отчетности, налоговым режимам, и социумов на дочерние общества группы [1]. К традиционным источникам дохода прибавляются: масштаб деятельности, использование сравнительных преимуществ в потреблении ресурсов, производственных технологий, доминировании на рынках сбыта и других экзогенных факторов, приводящих, в конечном итоге, к росту дивидендов.

Для достижения желаемых результатов в большинстве случае за рубежом создаются дочерние организации, что обеспечивает высокую управляемость ТНК. Однако для достижения эффективной управляемости необходима системная экономическая информация, создаваемая на постоянной основе, контролируемая подготовленным, специальным персоналом. Значительная часть такой информации поступает из системы бухгалтерского учета.

В условиях высокого уровня государственного регулирования бухгалтерского учета всегда возникает конфликт интересов между материнской организацией ТНК и государственными интересами страны пребывания дочерней организации ТНК. Конфликт фактически является оппортунистическим поведением материнской организации (мы используем определение оппортунистического поведения индивида, сформулированное Оливером Уильямсоном [2], как стремление к получению односторонних выгод за счет партнера, путем уклонения от соблюдения условий контракта). Механизмом смягчения конфликта может стать применение риск-ориентированной модели организации бухгалтерского учета и внутреннего контроля в дочерних обществах транснациональных организаций.

Особого внимания при управлении требуют финансовые риски, поскольку финансовая сфера наиболее подвержена воздействию страновых факторов. Одновременно следует принимать во внимание усложнение процесса управления рисками в условиях неоднородной политической среды, законодательных норм и правоприменительной практики, разнонаправленных национальных экономических приоритетов, религиозных предпочтений. Все это вместе взятое усиливает состояние многофакторной неопределенности и находит свое отражение в данных бухгалтерского учета. При этом возникает две возможности определения данного состояния систем бухгалтерского учета в дочерних организациях группы, путем признания: (1) формируемых бухгалтерских данных несопоставимыми, требующими в этой связи обязательной корректировки; (2) данных бухгалтерского учета сопоставимыми, и одновременно признание объективно возникающих отклонений.

В первом случае управленческие решения принимаются на основе откорректированных данных, что может приводить к принятию ошибочных управленческих решений, поскольку в процессе корректировки нивелируются реальные причины отклонений, происходит замена фактических данных расчетными, так называемым общепринятым правилам. В результате действия такой системы решения обладают авторитарно-тоталитарными характеристиками. Во втором случае управленческие решения принимаются на основе фактических данных об операциях и базы данных по отклонениям, которые следует признавать объективными и учитывать при принятии решений, направленных на достижение стратегических целей группы. Базовыми значениями учетных систем дочерних организаций, при этом, следует признавать данные материнской организации. В результате принимаемые управленческие решения характеризуются либерализмом и демократичностью.

Логика развития второго подхода к построению модели организации бухгалтерского учета в транснациональных группах определяет потребность в учете отклонений в бухгалтерских данных по экзогенным факторам: (1) влияния правовой среды - национального корпоративного и авторского права, норм по защите акционеров и участников, налогового, таможенного и трудового законодательства, требований информационной безопасности, защиты персональных данных, экологических требований и других аналогичных воздействий; (2) влияния финансовой системы - политики, проводимой центральным банком страны в кредитной и валютной сфере, осуществлении расчетов; страховании; регулировании фондового рынка. Учет этих отклонений позволит повысить качество оценки рисков в экономических процессах.

Зарубежные хозяйственные единицы транснационального бизнеса сталкиваются со следующими существенными финансовыми рисками:

- инвестиционный риск, выражающийся в изменении условий ведения бизнеса в принимающей стране в связи с корректировкой экономической политики, приводящий к потере стоимости инвестиций или изменению отдачи на вложенный капитал;

- политический риск, крайней экономической формой проявления которого может стать потеря и инвестиций, и созданных активов в результате национализации или перераспределения внутри существующих олигархических, династических или иных, обладающих властными полномочиями, структур;

- энергетический риск, проявляющийся в неконтролируемом росте расходов на потребление ограниченных ресурсов в производственной деятельности;

- валютный риск, в основе которого - изменения валютных курсов, приводящие к переоценке зарубежных активов, обязательств, расходов и доходов, выраженных в иностранных валютах;

- риск мультивалютных расчетов по сделкам движения капитала, расчетов по оплате труда, расчетов с поставщиками и покупателями;

- риски налогового планирования;

- риск информационного искажения за счет низкого качества программного обеспечения, длительных временных интервалов обработки данных, ограничений масштабируемости бухгалтерских программных продуктов.

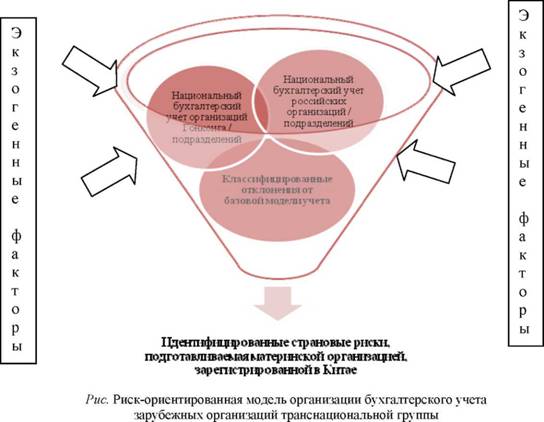

Бухгалтерский учет фактических операций с обособленным учетом отклонений от базового состояния материнской компании в зарубежных организациях для целей управления транснациональной группой позволяет формировать модель организации бухгалтерского учета ориентированного на управление рисками (см. рис.).

Результат применения модели в практике транснациональных групп Китай-Россия в кластере автомобилестроения позволяет повысить качество принимаемых управленческих решений. Исследование налоговой составляющей риска по данным бухгалтерского учета, построенного в соответствии с требованиями действующего законодательства стран регистрации материнской организации в Китае и дочерних организаций в России, позволило выявить зону риска, связанную с налогообложением доходов от инвестирования. Поскольку ставка налога в Китае выше на 25% по сравнению с российским законодательством, то развитие бизнес-связей зависит от урегулирования данной диспропорции на межгосударственном уровне [3]. Сохранение различий в ставках налога фактически не позволяет наращивать прямые инвестиции. Вместо прямых инвестиций используются ступенчатые, архитектурные инвестиции, что неоправданно усложняет процесс управления.

В частности, при моделировании налоговых рисков с использованием фактических данных бухгалтерского учета строятся финансовые модели, позволяющие структурировать налог на дивиденды, налог на прирост капитала, налог на инвестированную прибыль в целях сохранения собственных оборотных средств, минимизации расходов на заемный оборотный капитал. При построении финансовой модели учитываются также возможности ступенчатых инвестиций для осуществления расчетов в международной торговле, оптимизации мультивалютных расчетов.

Этой же цели в организационной модели служит централизованное казначейство, позволяющее снижать валютные риски путем выстраивания расчетных отношений в организациях транснациональной группы, использующих преимущества финансовых систем страны пребывания организаций. Например, банк Китая, Citibank предлагают специальные условия обслуживания транснациональных групп, многоканальное финансирование зарубежных активов, в результате влияние негативных изменения валютных курсов на деятельность группы в целом существенно снижается. В свою очередь, данные меры проявляются в показателях бухгалтерской (финансовой) отчетности, улучшая оценки её пользователей.

Еще одним проявлением применения модели является сокращение расходов на финансирование группы за счет внутреннего финансирования дефицита денежных средств, выявляемого как в текущих бюджетах движения денежных средств в оперативном управлении, так и при предоставлении публичных данных в форме Отчета о движении денежных средств. Модель позволяет балансировать риски, не допуская диспропорции между рисками имущества и обязательств, когда снижение имущественных рисков приводит к повышению риска обязательств, сводя риск к нулю. Инструментами моделирования выступают новые формы активов, такие как производные денежных средств, существенно улучшающие показатели ликвидности. Одновременно требуется существенно расширить практику бухгалтерского учета операций хеджирования, использования форвардных контрактов, фьючерсов, опционов, свопов и других финансовых стандартных контрактов и их производных.

Для повышения качества бухгалтерской информации, используемой для управления финансовыми рисками транснациональных групп материнская компания должна принимать следующие организационные меры: поддерживать четкое распределение обязанностей для конкретных должностей в блоке бухгалтерии и финансовой службы; стандартизировать процесс контроля качества подготовки бухгалтерской информации, порядка ввода и передачи данных; усилить надзор за раскрытиями бухгалтерских данных.

Зарубежные дочерние организации также должны принимать специальные меры по усилению контроля над рисками ликвидности, а именно: обеспечить профессиональное управление мультивалютными расчетами на основе специально организованной системы бухгалтерского учета; формирование национальных систем учета отклонений по экзогенным факторам риска, оказывающим влияние на оценки активов, обязательств, расходов и доходов; повышение контроля над кредитными историями контрагентов, в том числе методами организации аналитического бухгалтерского учета по фактору благонадежности в расчетах.

ЛИТЕРАТУРА

1. Xue Shuang, Xiao Ze-zhong. The value-relevance of the new Chinese accounting standards // Management Science and Engineering. 2008, 10-12 Sept. Р. 1244-1256.

2. Williamson O.E. Corporate Control and Business Behavior: An Inquiry into the Effects of Organizational Form on Enterprise Behavior. N.J.: Prentice Hall, 1970.

Метки

бухгалтерский учет внутренний контроль внутренняя управленческая отчётность бухгалтерская отчётность организаций транснациональной группы консолидированная отчетность группы

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ