всё о финансовом анализе

+7(902) 40-84-700

Использование оффшорных схем как необходимого элемента псевдолегальной минимизации налогов

Александр Евгеньевич Суглобов,

Заслуженный экономист Российской Федерации,

доктор экономических наук, профессор

Сергей Викторович Михайлов,

соискатель Московского университета МВД России имени В.Я. Кикотя,

сотрудник управления «К» МВД России

Вестник экономической безопасности

№3, 2014

Аннотация. В статье раскрывается современная проблематика использования оффшорных юрисдикции отечественными экономическими субъектами и их влияние на развитие российской экономики. Задачи и цели исследования обусловлены тем, что оффшорные зоны являются финансовыми центрами, способствующими формированию гибкой инвестиционной политике экономического субъекта, а высокая надежность оффшорной зоны экономического субъекта обеспечивается открытием оффшорного счета в банке страны, где располагается эта оффшорная зона для нерезидента страны.

Финансово-хозяйственная деятельность экономических субъектов в современном деловом мире реализуется в среде риска неопределенности. Значение данного вида риска определяется возможной вероятностной потерей ресурсов, однако, такой риск может проявляться и в получении сверхприбыли.

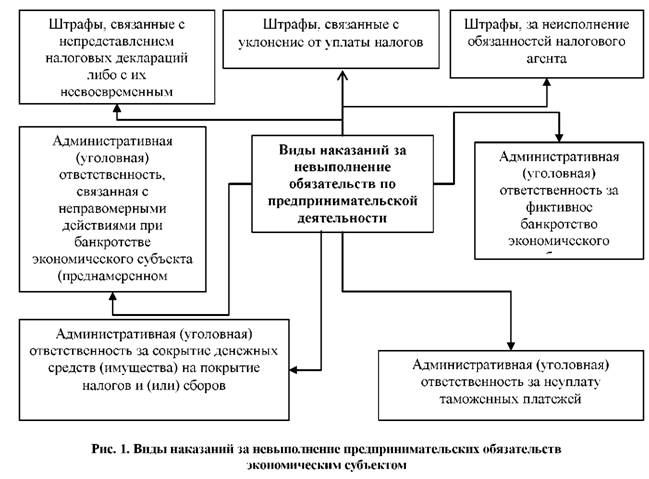

Согласно законодательству, предприниматель может понести наказание за невыполнение предпринимательских обязательств (рис. 1).

По мнению А.В. Шохнеха, понятие «экономическая безопасность предпринимательской сферы» представляет собой «сочетание экономических и правовых условий, которые обеспечивают устойчивое осуществление фактов предпринимательской жизни в длительной перспективе законными и эффективными методами» [20, с. 25].

Создание оффшорных зон за рубежом - это путь, который выбирают многие российские предприниматели. Владение активами через экономические субъекты, зарегистрированные в оффшорных зонах, позволяет собственникам экономических субъектов приобретать уверенность в защищенности условий благоприятных для ведения предпринимательской деятельности, создавая комфортную среду для бизнеса.

Понятие «оффшор» и «оффшорная компания» прочно вошло за последние два десятилетия в современную терминологию. За пределами России оно существует сравнительно давно. И хотя считается, что оффшоры - это результат мировой глобализации, это не точно. Еще в середине прошлого века американские фирмы начали открывать оффшоры, которые получили свое название от английского термина «offshore», что означает «вне берега», «вне границ». Классические оффшоры (или оффшорные зоны) - это независимые государства или части территории другого государства, где действует законодательство, допускающее существенные налоговые льготы. Обычно эти льготы состоят в том, что налогообложение компаний-нерезидентов (иностранных компаний) полностью отсутствует при соблюдении ряда условий.

В современной научной литературе предлагается множество различных определений такому явлению, как «оффшор». Явление «оффшор проявляет себя как оффшорные: юрисдикции эконономического субъекта, услуги и т.п. Явление оффшора в основном рассматривается фрагментарно, в то время как для понимания его необходим комплексный подход, позволяющий более полно учитывать различные факторы и тенденции в его развитии. В связи с вышеобозначенным такое явление как «оффшор» изучается в дополнительном, более развернутом и точном определении.

По мнению А.М. Ворониной - это специфический деловой статус, включающий в себя ряд созданных благоприятных условий или льгот для экстерриториальной деятельности1.

1 Воронина А.М. Место и роль оффшорного бизнеса в современной мировой экономике. М., 2008. 18 с.

А.М. Воронина предлагает классифицировать все субъекты оффшорного предпринимательства по организационно-функциональному признаку, а именно:

- Оффшорные юрисдикции (макро - уровень);

- Оффшорные компании (мезо - уровень);

- Оффшорный аутсорсинг услуг (микро - уровень).

По нашему мнению, структурирование такого явления как «оффшор» предполагает дополнение определениям самих элементов этого явления оффшорная юрисдикция оффшорные экономические субъекты, оффшории. Рассмотрим эти элементы более подробно:

- оффшорная юрисдикция - территория, где для регистрации на ней экономических субъектов, осуществляющих свою коммерческую деятельность по извлечению прибыли вне территории регистрации, обеспечивающей более благоприятные условия финансово-хозяйственной деятельности;

- под оффшорным экономическим субъектом, имеющим оффшорный статус, следует понимать экономический субъект, отвечающий требованиям оффшорной юрисдикции, имеющий в ней регистрацию. На основании этого экономическому субъекту предоставляется льготное налогообложение;

- под оффшорингом (оффшорным аутсорсингом, оффшорными операциями) понимаются предоставленные услуги или выполненные другие виды деятельности, при которых возможно извлечение выгоды. Оффшоринг может осуществляться двумя способами:

- внутри экономического субъекта посредством создания иностранных филиалов («внутрикорпоративным оффшорингом»);

- передача, какой либо услуги экономического субъекта в «оффшорный подряд», т.е. подряд третьей стороне.

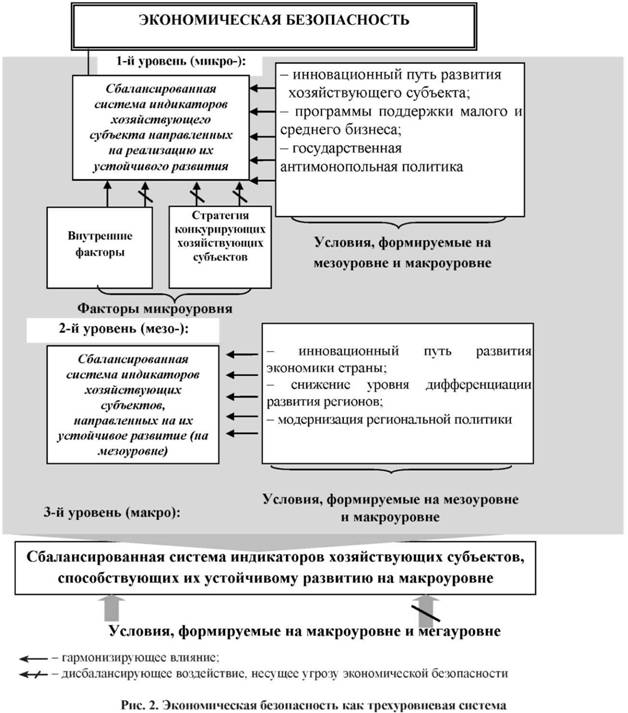

Специфика генезиса такого явления в мировой экономике, как оффшор, заключается в том, что изначально оно возникло в некоторых странах (макро - уровень), в отдельных территориях («налоговых гаванях», мезо - уровень), а уже затем - в качестве оффшорных компаний и оффшорных услуг (микро - уровень). Это означает развитие по уровням «сверху» - «вниз», от макро - уровня через мезо - уровень к микро - уровню. Следует отметить, что обычно развитие экономических субъектов в рыночных условиях реализуется в обратном направлении - от микро-уровня к макроуровню, то есть «снизу-вверх». Исходя из этих представлений, В.В. Чернова определила экономическую безопасность как трехуровневую систему2, что схематически представлено на рис. 2.

2 Чернова В.В. Многополярная модель реализации экономических интересов регионов – концепт экономической безопасности национального хозяйства. Тамбов, 2009. 42 с.

Важным является условие, при котором действует законодательство о льготном налогообложении. Оно состоит в том, что бизнес оффшора ведется вне страны его регистрации. Соблюдая требования оффшорных зон (юрисдикций), оффшоры (оффшорные компании) не ведут предпринимательской деятельности в стране своей регистрации, а владельцы таких фирм не являются резидентами этих стран.

Чтобы оффшор полноценно функционировал в другой стране, необходимо, чтобы между страной регистрации и тем государством, где ведется деятельность оффшора (оффшорной компании), имелось соглашение об избежание двойного налогообложения. Иначе оффшор будет облагаться налогом в рамках обычной схемы ведения бизнеса.

Как уже отмечалось, оффшоры широко используются для оптимизации налогового планирования. Сфера деятельности оффшора может быть любой - торговля, владение недвижимостью, пополнение оборотных средств и так далее. В России ведение бизнеса через зарубежные оффшоры весьма распространено. Это объясняется тем, что российская законодательная система пока несовершенна, налоги очень высоки, а банковская система не отличается надежностью.

Зачастую оффшорные зоны являются финансовыми центрами, способствующими формированию гибкой инвестиционной политике экономического субъекта. Высокая надежность оффшорной зоны экономического субъекта обеспечивается открытием оффшорного счета в банке страны, где располагается эта оффшорная зона для нерезидента страны.

Оффшорные зоны - это не просто способ избежать высокого налогообложения, но и основа для безопасности и стабильности бизнеса. Кроме того, оффшоры -это бизнес, который выгоден обеим сторонам. От него получают выгоду, как владельцы фирм-оффшоров, так и юрисдикций, которые предоставляют возможности для регистрации оффшоров.

Отечественные предприниматели используют холдинги, инкорпорируя центральные их звенья в оффшорных юрисдикциях. Консолидация активов Российских холдингов с последующей их передачей под контроль оффшорной компании облегчают их реализацию. В данной ситуации покупатель активов может избежать обязанность предложить другим акционерам (собственникам) покупку их доли, части в активах, если эти условия не оговорены в уставе российского экономического субъекта. Такие условия усиливают правовую защищенность активов экономического субъекта, а также повышают их международную привлекательность. Таким образом, инвесторы предпочитают покупать активы российских компаний, зарегистрированных в оффшорной юрисдикции.

Оффшорные компании позволяют реальных участников сохранить в тайне при относительно небольших объектах поглощения. В оффшорных схемах также могут быть заинтересованы прямые владельцы собственности.

Юридическая компания «Стандарт» утверждает, что при поддержке оффшорных компаний определяется контроль над активами, дезинтегрируемыми результатом международного слияния и поглощения. При этом, компании, имеющие регистрацию в странах—членах ЕС находящихся на льготном режим налогообложения, намного легче преодолевают многообразные региональные интеграционные барьеры на пути проникновения капиталов из третьих стран3.

3 Оффшорные финансовые сети российского бизнеса // ПИИ Юридическая компания «Стандарт». URL: http://www.uaoffshore.com/news/19-drugoe/309-2009-06-10-14-46-04

Однако, использование оффшорных юрисдикций отечественным предприятием оказывает и определенное положительное влияние на развитие российской экономики в целом. Так, например, такие стратегии обеспечивают повышение конкурентоспособности экономических субъектов в национальной и мировой экономиках, создавая условия диверсификации инвестиций, расширяя доступ к внешнему финансированию, побуждая облегчение общего налогового бремени, уменьшая риски экспроприации, тем самым обеспечивая право собственности. Эти положительные моменты стимулируют деловую активность экономических субъектов в России, что, в свою очередь, отвечает национальным интересам нашей страны.

Негативной стороной данного процесса является то, что при основании оффшорных сетей происходит утечка капиталов из России влекущих за собой сокращение налоговой базы бюджета. При этом речь может идти о следующих процессах:

- легальное сокращение налоговых доходов в связи с либерализацией режима трансграничного перемещения инвестиций и использованием соглашения об избежание двойного налогообложения (СИДН);

- целенаправленная передача части налоговых доходов в формально иностранные компании, зарегистрированных в оффшорных юрисдикциях;

- нелегальный уход от налогов в результате утечки капиталов из России, в том числе доходов, полученных преступным способом.

Несмотря на положительное влияние оффшорных юрисдикций необходимо жёсткое регулирование оффшорной деятельности экономических субъектов в целях предотвращения недобросовестной конкуренции как международной, так и национальной, в части исполнения экономическими субъектами фискальных функций.

На международном уровне такое регулирование является инструментом политического давления, вызывающего противодействие со стороны оффшорных государств. Однако, существенные потери на уровне государства в части фискальных платежей предполагают регулирование оффшорного бизнеса.

На национальном уровне регулирование оффшорного бизнеса подразумевает построение законодательства таким образом, чтобы существенно снизить потери от применения метода оффшора.

Таким образом, необходимо ужесточение государственного и международного регулирования оффшорного бизнеса:

- послабление уровня банковской тайны, в части слияния и поглощения крупного бизнеса;

- расширение возможности доступности информации о реальных владельцах оффшорных сделок;

- ограничение реализации акций на предъявителя;

- существенное ограничение оффшорной банковской деятельности.

Для российского бизнеса оффшор является явлением сравнительно новым: начало активного использования оффшорных механизмов российскими предпринимателями приходится на первые годы 2000-х гг. Основные предпосылки формирования оффшорного бизнеса в Российской Федерации в настоящее время обусловлены:

- неблагоприятной политической ситуацией в стране, определившей неустойчивость российской экономической системы;

- возникновением условий, при которых практически исчезла прозрачность финансовой системы, как основного фактора стимуляции развития оффшорного бизнеса;

- исполнением специфической приватизации, аккумулирующей существенную часть финансовых средств в частную собственность.

На начальном этапе при отсутствии специального законодательства, обеспечивающего сохранность активов экономического субъекта, оффшор использовался для перевода и последующего хранения активов на зарубежных финансовых рынках.

Мотивы регистрации российских фирм в оффшорных зонах можно охарактеризовать по следующим направлениям:

- по уровням иерархии экономических отношений:

- I - мега - уровня (международные);

- II - макро - уровня (национальные или страновые уровни);

- III - мезо - уровня (региональные);

- IV - микро - уровня (уровень хозяйственной единицы);

- по характеру причин: политические, экономические, социальные, психологические.

Таким образом, начальная мотивация развития в России оффшорного бизнеса было заключено в необходимости уменьшения рисков неустойчивости политической и экономической системы, а также потребность преодоления несовершенства налогового режима, претерпевающего постоянные изменения.

ВВ настоящее же время потребность в оффшорных экономических субъектах со стороны российской экономики вызвана:

- стремлением к минимизации налоговых выплат;

- необходимостью обеспечения безопасности хранения капиталов, не вовлеченных в деловой оборот;

- желанием сохранения конфиденциальности владения собственностью.

Однако если во всем мире свободные экономические зоны создаются для привлечения иностранных инвестиций, то в нашей стране они в основном используются для извлечения средств из бюджета и увода крупного бизнеса от налогообложения.

По разным оценкам, в оффшорах действует от 80 до 100 тыс. российских структур. Большинство из них временные, регистрируемые на одну-две сделки [3, с. 45]. Под серьезные проекты формируются цепочки, в которые обычно включаются фирмы из развитых стран - агенты оффшоров и российские структуры. Такое перекрестное взаимодействие обеспечивает и конфиденциальность, и крупные доходы от не всегда легальных сделок.

Таким образом, использование оффшорных схем является необходимым атрибутом псевдолегальной минимизации налогов, практикуемой многими крупными российским интегрированными бизнес-структурами. Оффшоры, следовательно, превратились в фактор, крайне негативно влияющий на экономическую безопасность отечественной экономики.

В мире действует около 60 устойчивых оффшорных зон и их условно делят на две категории по группам государств. В первой группе стран не проводится аудит компаний, не ведутся реестры их акционеров и владельцев. В странах второй группы уже прибегают к элементам контроля над фирмами-нерезидентами: обязательны аудит, финансовая отчетность, предоставление сведений об акционерах и владельцах компаний. Но получение такой информации крайне трудоемко, так как она засекречена и может быть предоставлена лишь через решение суда. Отечественный бизнес весьма активно «осваивает» зарубежные оффшоры, что приводит не только к уменьшению налоговых поступлений в бюджет Российской Федерации, но и к вывозу капитала из страны. Однако не меньшую опасность в этой связи представляет деятельность внутренних свободных экономических зон, существование которых в условиях российских реалий наносит не только ущерб в виде сокращения доходов бюджетной системы в целом, но и подрывает основные принципы налогово-бюджетного федерализма.

В Российской Федерации нет федерального закона о свободных экономических зонах. Имеются лишь федеральные законы о предоставлении статуса особых экономических зон Калининградской и Магаданской областям. Ингушетию и существующие закрытые административно-территориальные образования (ЗАТО), а также Байконур в какой-то мере также можно отнести к ним. Однако эти особые экономические зоны не подходят под параметры оффшорных территорий.

Таким образом, последствия функционирования оффшорных юрисдикций для России группируется по двум направлениям:

- по уровню иерархии экономических отношений: макро - уровня (страновые), мезо - уровня (региональные) и микро - уровня (локальные);

- по характеру последствий: экологические, экономические, политические и социальные.

I. Макроэкономические последствия - страновые.

Зотова Н.А. утверждает, что при экономических последствиях существенным следствием этих явлений выступает бегство капитала. Возможно, что не вся сумма приходится на оффшоры, но даже если половина (50%) капитала переведена туда (что отражает международную тенденцию), то это уже серьезный ущерб для страны.

Макроэкономические (страновые) последствия влекут за собой:

- сокращение доходной части в государственном бюджете посредством уменьшения налоговых поступлений;

- структурное деформирование экономики, а это уменьшение доходной части государственного бюджета, изменения строения национальной экономики товаров для внутреннего рынка, ориентированного на импортные поставки посредством угнетения отечественных производителей;

- сокращение внутреннего инвестиционного рынка страны;

- увеличение зависимости государства от иностранных кредитов и займов;

- разбалансированность финансового рынка страны.

Негативные последствия, вызванные оттоком капитала оффшорной юрисдикции, ограничивает свободу действий правительства страны по проведению оптимального хозяйственного курса, дестабилизируя систему макроэкономического регулирования и подрывая фискальную дисциплину страны в целом, способствует снижению конкурентоспособности страны на мировом рынке, ослабляя экономику России.

Отток капитала в оффшорные зоны заключаются в недоверии как экономических субъектов, так и предпринимателей к своему государству по реальной гарантии сохранности их капиталов. Такое недоверии влечет за собой социальные последствия, связанные с социальной напряженностью и как следствие криминализацией общества и снижением общественной морали.

II. Последствия мезо-уровня проявляются в неполучении средств в региональные бюджеты и разбалансированность межрегиональных отношений.

Как свидетельствует проведенное исследование, России соответствует «одностороннее» развитие оффшорного бизнеса. Это означает, что экономические субъекты в Российской Федерации активно пользуются оффшорными инструментами, однако бизнес, управляемый властями оффшорных зон-регионов, не получил должного распространения в России. Данная тенденция указывает на то, что страна выступает донором оффшорного капитала в другие страны.

Проанализировав последствия, приходим к выводу о необходимости жесткого государственного регулирования в нашей стране движения оффшорного капитала. Поэтому в настоящее время Российской Федерации необходимо оффшорное регулирование деятельности экономических субъектов, имеющих внешнюю и внутреннюю составляющие.

Внешнее регулирование оффшорного бюджета строится на положениях миро - системного анализа и отображает место России в такой системе. Внутреннее регулирование исходит из результатов аналитического исследования результатов функционирования оффшоров для экономики нашей страны.

Россия с момента входа в капиталистическую систему меняла свое положение, переходя из полу - периферийной, в периферийную зону и обратно. В данный момент Россия находится в процессе движения от полу - периферии, к периферии войдя по многочисленным экономическим показателям при этом, являясь фактическим донором энергоресурсов, дешевой рабочей силы и капитала для зарубежных стран.

Россия будет сталкиваться с негативными последствиями функционирования оффшорной деятельности до тех пор, пока будет относиться к периферии мировой экономической системы. Поэтому для минимизации негативных явлений в этой сфере ей необходимо смещаться в разряд стран «центра».

Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

Внешнее регулирование движения оффшорного Российского капитала, являющегося звеном мировой системы, не может реализовываться без политики регулирования, проводимой на мега - уровне анти -оффшорными институтами. Главными здесь является группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) и Организация по экономическому сотрудничеству и развитию (ОЭСР).

Россия, побывав в «черном списке» ФАТФ в 19992002 гг., приняла закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и сформировала специальную правительственную структуру - Комитет по финансовому мониторингу (КФМ). Выгодность данной политики для России заключается в том, что происходит закрепление ее делового статуса в мировой системе и она направлена на сдерживание оттока капитала из страны.

Проведенное исследование свидетельствует о том, что внутреннее регулирование связано последствиями функционирования оффшоров в экономике России, в трёх взаимосвязанных аспектах:

- созданию системы анти - оффшорных институтов;

- ужесточению валютного контроля;

- совершенствованию налогового законодательства.

Валютный контроль стал регулироваться и совершенствоваться с 1998 года. Действующий Налоговый кодекс и ряд налоговых законов по реализации деятельности «внутренних» оффшоров не прописывает такую действительность. Поэтому назрела необходимость в совершенствовании налогового законодательства с целью создания благоприятного налогового климата в нашей стране для инвесторов.

Страны с открытой экономикой столкнулись с «обратной» стороной оффшорного бизнеса ранее России, поэтому ранее приступили и к разработке контрмер. В мировой экономике накоплен существенный положительный опыт по регулированию процессов, происходящих в оффшорном бизнесе. Однако этот опыт не лег в основу реформирования российской экономики. На данном этапе развития российская экономика стала намного открытие, не предприняв меры по упорядочению взаимодействия российских граждан и экономических субъектов с иностранными оффшорными образованиями. Комплексные меры, направленные на деоффшоризацию бизнеса, имеющие экономическую и административную составляющие, определяются анти-оффшорным законодательством страны.

Необходимо отметить, что только такое «анти-оффшорное» законодательство, учитывающее весь спектр ситуаций, сложившихся в настоящее время с оффшорным бизнесом и мировой опыт, нацелено на обеспечение национальных интересов. Принятие «анти-оффшорного» законодательства является актуальной мерой, обеспечивающей экономическую безопасность страны.

Приняв «анти-оффшорное» законодательство, Россия может стать наиболее привлекательным местом для организации бизнеса, т.к. наша страна и сейчас достаточно привлекательна по многим отраслях экономики с точки зрения её развития.

Литература

1. Бабурина О.Н. Вызовы глобализации и их отражение в Концепции долгосрочного социально-экономического развития Российской Федерации // Национальные интересы: приоритеты и безопасность. 2009. № 4. С. 37-43.

2. Жилкина Ю.В. Международная безопасность в эпоху глобализации мировой экономики // Национальные интересы: приоритеты и безопасность. 2010. №25. С. 62-68.

3. Левицкий Л. Оффшоризация всей страны перевела российскую экономику под чужую юрисдикцию // Российская Федерация сегодня. 2004. № 11. С. 45-47.

4. Нагорных М.Г. Ближайшее развитие налогового законодательства в условиях деофшоризации российской экономики // Финансы и кредит. 2014. № 1. С. 45-49.

5. Пузакова Е.П., Шепель Т.С. Содержательная структура процесса офшоризации мировой экономики с позиций уровневого подхода // Национальные интересы: приоритеты и безопасность. 2015. № 10. С. 57-64.

6. Петренко И. О содержании категории «безопасность экономического пространства» // Российский экономический журнал. 2002. № 4. С. 6-7.

7. Полушкин О.А. Управление безопасностью предприятий в условиях рыночной экономики // Закон и право. 2005. № 10. С. 9-13.

8. Потрубач Н.Н. Внешнеэкономические проблемы экономической безопасности // Социально-гуманитарные знания. 2000. № 5. С. 115-128.

9. Прокопов Б.И. Сущность и содержание экономической безопасности // Проблемы современной экономики. 2008. № 4. С. 16-18.

10. Прохожев А. О проблеме критериев и оценок экономической безопасности // Общество и экономика. 2003. № 4-5. С. 27-29.

11. Поляков В., Туник И. Офшоры: пособие по увеличению прибыли. СПб.: Питер, 2008. 233 с.

12. Разина Е. Офшоры в мажоре // Коммерсантъ Деньги. 2007. № 45. С. 11.

13. Суглобов А.Е., Михайлов С.В. Определение роли, структуры и места экономической безопасности предпринимательства в оффшорных зонах // Национальные интересы: приоритеты и безопасность. 2010. № 24. С. 46-53.

14. Сергеев А.А. Критерии оценки экономической безопасности // Финансы и кредит. 2003. № 15. С. 7-8.

15. Суглобов А.Е. Социально-экономические аспекты экономической безопасности и кластеризации экономики / А.Е. Суглобов, С.Р. Древинг // Национальные интересы: приоритеты и безопасность. 2009. 10. С. 66-74.

16. Семушин Д. Кипр - обанкротившийся оффшор! Германия отказывается спасать «незаконные русские депозиты» на Кипре // ИА REGNUM. URL: http://www.interoffshore.net/news/kipr_obankrotivshijsja_offshor_germanija_ne_khochet_spasat_nezakonnye_russkie_ depozity/2012-11-08-80.

17. Тупчиенко В.А. Механизмы развития экономики регионов в условиях глобализации // Экономический анализ: теория и практика. 2013. № 28. С. 7-14.

18. Хейфец Б. Зарубежная экспансия российского бизнеса и национальные интересы России // Россия и современный мир. 2007. № 4. С.22-44.

19. Хейфец Б. Оффшорные финансовые сети российского бизнеса // Вопросы экономики. 2009. № 1. С. 52-67.

20. Шохнех А.В. Учет, анализ и внутренний контроль как элементы системы экономической безопасности предпринимательской сферы малого бизнеса // Аудит и финансовый анализ. 2008. № 6. С.21-35.

21. GSL Law & Consulting. Офшор для чайников. М.: Диалектика, 2010. 144 с.

22. Bank S.V., Suglobov A.E. Tactical and strategic modelling of the corporate financial performance indexes // World Applied Sciences Journal. 2014. Т. 29. № 5. С. 683-688.

Метки

оффшорные юрисдикции экономические субъекты предпринимательские обязательства экономическая безопасность российская экономика

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ