всё о финансовом анализе

+7(902) 40-84-700

Финансовая диагностика банкротства строительных компаний

Васин Сергей Александрович,

д-р техн. наук, проф.,

Россия, Тула,

Тульский государственный университет,

Коршунова Дарья Михайловна,

магистрант,

Россия, Тула,

Тульский государственный университет

Известия Тульского государственного университета.

Экономические и юридические науки

№2-1 2016

Выявлены проблемы строительного комплекса России, ведущие к банкротству. Обоснованы методические основы диагностики банкротства строительных компаний, базирующиеся на использовании бинарной модели прогнозирования и на основе учета внутренних и внешних частных факторов. Определены области применения логистической модели прогнозирования банкротства строительных компаний.

В условиях нестабильности внешней среды формирование механизма диагностики банкротства российских компаний, позволяющего своевременно осуществлять его профилактику, является весьма актуальной научной и практической задачей. Результаты диагностики вероятности банкротства компаний необходимы при формировании стратегических целей их финансового развития [1].

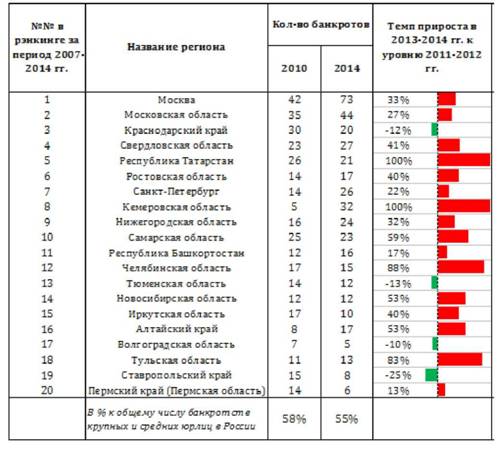

Среди крупнейших регионов по количеству возбужденных дел о банкротстве наиболее существенный рост имел место в Республике Татарстан, Кемеровской, Челябинской, Тульской, Самарской и Новосибирской областях, а также в Алтайском крае (табл.1).

Таблица 1. Крупнейшие регионы России в рэнкинге по количеству банкротов юридических лиц

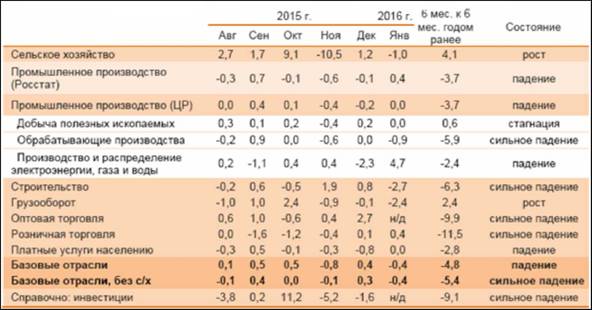

В начале 2016 года спад в российской экономике усилился, прежде всего, за счет торговли, обрабатывающих производств и строительства (табл.2). Количество предприятий-банкротов за 2015 год увеличилось в строительстве на 30 % - до 3922 компаний, тогда как по итогам 2014 года в базе РАСК фигурировало 2823 финансово несостоятельных предприятий.

Финансовый анализ с целью выявления банкротства предприятия проводится на основании следующих нормативных актов:

- Постановление Правительства РФ от 25.06.2003 г. №367 «Правила проведения арбитражным управляющим финансового анализа».

- Постановление Правительства РФ №257 от 29.05.04 «Об обеспечении интересов РФ в деле о банкротстве».

- Постановление Правительства РФ от 27.12.2004 N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства».

- Федеральный закон «О несостоятельности (банкротстве)» №127-ФЗ.

- Приказ Минэкономразвития РФ от 18 апреля 2011г. № 175, которым утверждена Методика проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога.

Таблица 2. Динамика базовых видов экономической деятельности (прирост к предыдущему месяцу), %

Источник CEIC Data расчеты института «центр развития» НИУ ВШЭ.

Следует отметить несогласованность позиций различных органов исполнительной власти в применении системы показателей, позволяющих выявить возможность возникновения банкротства предприятий, а также способов их расчета и интерпретации полученных результатов.

Анализ частных методов определения возможности банкротства фирм показывает, что наиболее часто при выявлении неудовлетворительного финансового состояния используют модели, построенные на основе множественной линейной регрессии и дискриминантного анализа [2, 3]. Однако их практическое применение ограничивается необходимостью использования большой выборки исходных данных и требованием соблюдения распределения частных факторов, включаемых в модель, согласно закону нормального распределения. Кроме того наиболее популярные подходы к диагностике банкротства, за редким исключением [4] не предусматривают определения численного выражения вероятности банкротства и не учитывают влияние внешних факторов. Более того лишь в исключительных случаях (таких подходов подавляющее меньшинство) учитывается специфика экономического вида деятельности диагностируемых на предмет банкротства компаний.

Поскольку компании строительного комплекса России в современных условиях относятся к категории хозяйствующих субъектов повышенного риска нами предпринята попытка разработки методического подхода к определению банкротства российских строительных предприятий.

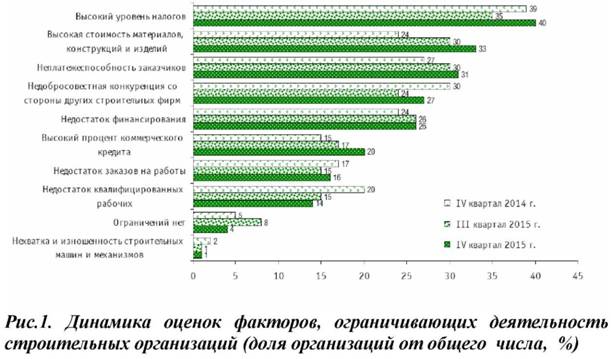

Анализ строительной деятельности в России по итогам на конец 2015 г. показывает, что строительство находится в зоне неблагоприятного делового климата. Предприятия строительного комплекса в значительной степени подвержены кризисным явлениям [5]. Прежде всего, это дефицит заказов на подрядные работы, неплатежеспособность потребителей (рис.1).

Наиболее высокий уровень нехватки заказов для строительных компаний был определен [5] по Центральному федеральному округу - рис.2.

На начало 2016 г. в результате сокращения спроса на подрядные работы, проявляется ухудшение оценок финансового положения строительных компаний.

Разумеется, проблемы строительного комплекса, порождаемые кризисными явлениями 2014-2016 гг. характерны для предприятий многих видов экономической деятельности, а не только для строительных компаний. Как показывают исследования, это внешние шоки в виде падения мировых цен на нефть и соответствующего снижения курса рубля с последующим удорожанием строительного импорта.

Западные санкции, напрямую не затрагивающие подрядную деятельность, однако ограничивают инвестиционную активность потенциальных заказчиков других отраслей. Следует особо отметить проблему высокой стоимости импортной составляющей для строительства. Довольно сложно перейти в краткосрочном периоде на импортозамещение строительных материалов, оборудования, строительной техники. Несмотря на активность Минпромторга Российской Федерации по интенсификации процесса импортозамещения, в том числе и в производстве стройматериалов, машин и оборудования, ситуация в современных условиях остается напряженной. Эффект девальвации пока не принес существенных приростов тех видов экономической деятельности, которые обслуживают строительный комплекс. Недостаточная сумма прибыли многих строительных организаций, а также высокая стоимость кредитных ресурсов не позволяет большинству из них обеспечить себя необходимой строительной техникой. При использовании российских строительных машин имеется другая проблема: слишком высокие эксплуатационные расходы, связанные с длительными сроками использования данной техники.

Перечисленные проблемы функционирования строительных компаний свидетельствуют о повышении влияния внешних факторов, обуславливающих возможность проявления кризисных явлений в их деятельности, вплоть до создания ситуации неотвратимости банкротства. Поэтому актуальной научной и практической задачей является разработка модели, позволяющей диагностировать вероятность банкротства строительных компаний с учетом влияния как внутренних, так и внешних факторов.

Бинарные модели, позволяющие определить численное значение вероятности события pi в зависимости от частных факторов, задаются уравнением [6]

где i - номер субъекта в выборке;

xi - значение частного фактора;

bi - значимость частного фактора, коэффициент;

pi - вероятность наступления события.

При использовании уравнения (1) применительно к диагностике строительных компаний оценочный критерий имеет вид

где i - номер компании в выборке;

xi - значение частного фактора;

bi - значимость частного фактора, коэффициент;

pi - вероятность того, что i-я компания банкрот.

Анализ правовых документов, регламентирующих процедуру финансового анализа, а также различных моделей прогнозирования банкротства позволил выделить частные внутренние факторы, значение которых резко отличается для строительных действующих компаний и компаний банкротов (табл.3).

Таблица 3. Средние значения внутренних частных факторов в исследуемой выборке строительных компаний

| Факторы | Средние значения факторов | |

| Действующие компании | Компании банкроты | |

| Эффективность суммарных обязательств (отношение чистого денежного потока к суммарным обязательствам) - Х1 | 0,309735 | -0,1614118 |

| Рентабельность активов - Х2 | 0,1310684 | -0,0439049 |

| Коэффициент концентрации заемного капитала - Х3 | 0,4951579 | 0,8613436 |

| Коэффициент покрытия активов собственными оборотными средствами - Х4 | 0,1021549 | -0,3286533 |

Выборка строительных организаций, на основе которых строилась logit-модель диагностики банкротства, включила 29 субъектов хозяйствования, из них 17 банкротов и 12 действующих компаний. Следует отметить, что для формирования данной модели нет необходимости использовать большую выборку данных, поэтому объем исходной информации соответствует условиям определения метода диагностики банкротства. Были соблюдены также и следующие условия построения logit-модели: в качестве зависимых переменных учитывались дискретные величины; в модель не включены избыточные переменные; частные факторы были проверены на мультиколлинеарность; масштабы переменных сопоставимы.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

При отборе внешних факторов учитывалось их измеримость и отражение в официальных источниках. После анализа и проверки на взаимозависимость первоначально отобранных восьми внешних факторов в их составе осталось три наиболее значимых фактора. После чего была выполнена корректировка внутренних факторов с учетом влияния факторов внешних (табл.4).

Таблица 4. Корректировка частных факторов, включаемых в модель диагностики банкротства

| Исходные частные факторы | Скорректированные частные факторы* |

| Х1 | X1ск = X1 * IKm / IUSD * IMMVD |

| Х2 | Х2ск = Х2 * IKm / IUSD * IMMVD |

| Х3 | Х3ск = Х3 * IKm / IUSD * IMMVD |

| Х4 | Х4ск = Х4 * IKm / IUSD * IMMVD |

* IKm - рост коэффициента монетизации; IUSD - рост курса доллара США; IMMVD - рост индекса ММВБ.

В результате расчетов, проведенных в IBM SPSS Statistics, было получено следующее уравнение Logit-регрессии:

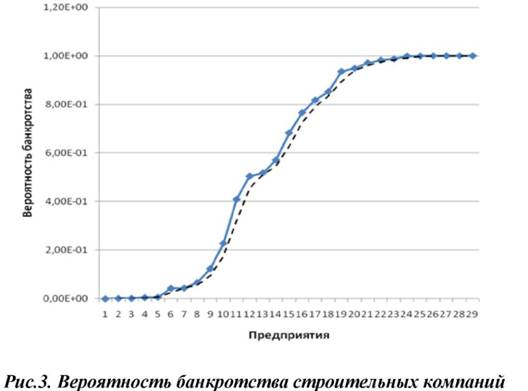

Для определения возможности практического применения модели диагностики риска банкротства строительных компаний была проведена комплексная оценка эффективности полученного регрессионного уравнения (2). Необходимым условием актуальности применения построенной в ходе исследования модели является подтверждение ее прогностической способности применительно к компаниям, данные о которых не вошли в исходную выборку. Для уточнения характеристик модели был сформирован набор данных на основе финансовой отчетности контрольной (в отличие от обучающей) выборки строительных компаний. Общее число компаний, вошедших в контрольную выборку также как и обучающей, включает 17 действующих компаний и 12 компаний, ликвидированных или признанных банкротами. Графическая иллюстрация результатов диагностики банкротства строительных компаний, включенных в контрольную выборку представлена на рис.3.

В процессе апробации модели для ликвидированных компаний корректный результат был получен в 15 из 17 случаев - точность прогноза 88,2 %. Для функционирующих компаний корректный результат получен в 10 из 12 случаев - точность прогноза 83,3 %. В результате, общая точность прогнозирования применительно к контрольной выборке строительных компаний составила 86,2 %.

Важной характеристикой оценки сформированной модели является коэффициент несогласия, p/(1-p). Для построенного уравнения Logit-регрессии, значение коэффициента несогласия представлено уравнением:

Исходя из представленной зависимости (3), коэффициент концентрации заемного капитала Х3ск характеризуется наибольшим вкладом в результирующее значение коэффициента несогласия. В соответствии с уравнением с увеличением долговой нагрузки значение коэффициента несогласия растет с весом, равным exp(2,00429) = 7,42. Это вызвано тем, что определяющее значение имеет качество долговых обязательств и возможность компании по их обслуживанию. Рост долговых обязательств ведет к повышению финансовых рисков и свидетельствует о наличии потенциальной угрозы возникновения банкротства.

Также значимое влияние на повышение вероятности появления банкротства строительной компании оказывает коэффициент Х2ск - рентабельность активов, оказывающая влияние на значение коэффициента несогласия с весом exp(-3,25902) = 0,04. Повышение рентабельности деятельности строительных компаний снижает риск банкротства, о чем свидетельствует отрицательное значение весового коэффициента.

Третьим по уровню значимости является Х4ск - преобразованный коэффициент покрытия активов собственными оборотными средствами. Изменение коэффициента Х4ск влияет на результирующее значение коэффициента несогласия с весом, равным exp(-2,33556) = 0,10. Изменения коэффициента покрытия обусловлены опережающими изменениями величины собственных оборотных средств относительно суммарных активов. Значимость рассматриваемого коэффициента объясняется тем фактом, что при низком уровне финансовой устойчивости, возрастает риск невозврата компаниями краткосрочных долговых обязательств, формируемых в целях пополнения оборотных средств. Реализация мероприятий, направленных повышение доли оборотных активов, финансируемых за счет собственных источников, может позволить компаниям снизить избыточную долговую нагрузку при осуществлении текущих операций.

Коэффициент Х1ск оказывает наиболее слабое влияние на риск появления банкротства строительной компании. Учитывая, что величина весового коэффициента при составляет exp (-9,113272) = 0,01. То есть увеличение чистого денежного потока, или уменьшение долговой нагрузки снижает уровень вероятности банкротства.

Применение разработанной модели логистической регрессии диагностики вероятности банкротства строительных компаний имеет большое значение как для внешних, так и для внутренних пользователей [7], поскольку может быть использована региональными государственными органами в целях предупреждения банкротства строительных фирм, федеральной регистрационной службой, а также финансовыми службами российских строительных компаний с целью своевременной диагностики риска банкротства в нестабильных рыночных условиях.

Список литературы

1. Коршунова Г.В., Романова Л.Е. Стратегические цели финансового развития организации // Известия Тульского государственного университета. Экономические и юридические науки, 2013. № 5. Ч.1. С. 295-303.

2. Романова Л.Е., Коршунова Д.М. Совершенствование качественного подхода к оценке возможности банкротства организаций // Известия ТулГУ. Экономические и юридические науки. Вып. 5. Ч.I. Тула: Изд-во ТулГУ, 2014. С. 296-303.

3. Романова Л.Е., Коршунова Д.М. Совершенствование механизма прогнозирования несостоятельности предприятия // Известия ТулГУ. Экономические и юридические науки. Вып. 2. Ч.I. Тула: Изд-во ТулГУ, 2015. С.236-241.

4. Булава И.В. Оценка риска банкротства компаний оборонно-промышленного комплекса // Экономика и предпринимательство, 2015. № 9. Ч.1). С. 907-911.

5. Деловой климат в строительстве в IV квартале 2015 года.М.: НИУ ВШЭ, 2016. 24 с.

6. Основные положения Logit-регрессии [Электронный ресурс]. Режим доступа: http://www.uk.sagepub.com/burns/website %20material/Chapter %2024 % 20 %2 0Logistic %20regression.pdf (дата обращения: 21.05.2015).

7. Романова Л.Е., Коршунова Д.М. Выявление кризисных периодов в деятельности предприятий // Известия ТулГУ. Экономические и юридические науки. Вып. 4. Ч.I. Тула: Изд-во ТулГУ, 2015. С.405-413.

Метки

диагностика банкротства внутренние и внешние факторы банкротства требования к включению частных факторов в модель диагностики банкротства прогностическая способность модели банкротства

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ