всё о финансовом анализе

+7(902) 40-84-700

Факторы стоимости дебиторской задолженности: сроки погашения и риски невозврата долга*

Владислав Юрьевич Сутягинa**,

Михаил Владимирович Беспаловb

акандидат экономических наук,

доцент кафедры финансов и банковского дела

Института экономики, управления и сервиса,

Тамбовский государственный университет

им. Г.Р. Державина,

Тамбов, Российская Федерация

bкандидат экономических наук,

доцент, заместитель главного бухгалтера,

Тамбовский государственный университет

им. Г.Р. Державина,

Тамбов, Российская Федерация

** Ответственный автор

Финансовая аналитика: проблемы и решения

№38 2016

* Авторы выражают благодарность членам экспертного совета некоммерческого партнерства «Саморегулируемая организация «Свободный оценочный департамент» О.Н. Чернышовой и О.А. Мамонтову за предоставленную информационную базу по оценке дебиторской задолженности.

Аннотация

Предмет. В условиях спада экономики требования к кредитной политике предприятия становятся жестче. Поэтому дебиторская задолженность является не только способом стимулирования реализации продукции, но и может стать надежным источником пополнения ликвидности компании за счет цессии. Продажа дебиторской задолженности требует корректной оценки ее стоимости.

Цели. Анализ факторов стоимости дебиторской задолженности, в том числе таких, как прогнозные сроки погашения обязательства и риск невозврата долга.

Методология. Использованы методы логического анализа, прогнозирования, метод дерева принятия решений, анализа нормативно-правовых актов и другие.

Результаты. Детально обоснованы способы прогнозирования сроков погашения дебиторской задолженности. В связи с этим авторами рассматриваются механизмы истребования долга: претензионное, судебное истребование долга (исполнительное производство), а также возбуждение дела о банкротстве. Выбор схемы погашения обязательства авторы предлагают посредством иерархического дерева принятия решения. Фактор риска невозврата долга при оценке дебиторской задолженности, как правило, учитывается в виде ставки дисконтирования. Предлагаются два подхода к оценке дисконтирования: объяснительный и дедуктивный. Объяснительный подход «пытается» предсказать поведение инвестора (покупателя дебиторской задолженности) и исходя из этого оценить уровень риска. Дедуктивный подход предполагает расчет ставки дисконтирования из рыночных данных (сделках купли-продажи аналогичных долгов).

Выводы. Результаты исследования могут быть применены при проведении оценки рыночной стоимости дебиторской задолженности как в рамках управленческого учета предприятия, так и независимыми оценщиками при составлении отчета об оценке. Проведенное исследование обеспечивает процедуру оценки рыночной стоимости дебиторской задолженности необходимой информационной основой.

Введение

В развитии любой компании рано или поздно наступает момент, когда она вынуждена стимулировать собственные продажи. Одним из наиболее распространенных механизмов увеличения продаж является реализация с отсрочкой платежа (в долг). Это приводит к тому, что на счетах предприятия начинают формироваться значительные суммы дебиторской задолженности.

Управление дебиторской задолженностью (в зависимости от того, эффективное оно или нет) может привести как к росту прибыли, так и к банкротству. С одной стороны, продажа в долг позволяет нарастить выручку и прибыль, привлекая контрагентов, которые не могут рассчитаться сразу (по факту поставки продукции). С другой стороны, бесконтрольный рост дебиторской задолженности приводит к заморозке значительных сумм, что сокращает объемы денежных средств, находящихся в распоряжении компании. А это в свою очередь приводит к проблемам с платежеспособностью.

Второй случай становится все более актуальным в условиях спада отечественной экономики последних лет. Безусловно, эффективная работа с дебиторами позволяет ускорить инкассацию средств (однако в рамках настоящей статьи подходы к управлению дебиторской задолженностью не рассматриваются, желающие могут ознакомиться отдельно [1-4]).

Однако это не единственный способ пополнения ликвидности. Пополнение наличности возможно и без погашения долга. На практике это происходит с помощью переуступки долга (цессии). Так, ч. 1 ст. 382 Гражданского кодекса РФ (ГК РФ) указывает, что право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона.

Актуальность цессии для последних лет можно проиллюстрировать следующими цифрами. По данным АО «ДП Бизнес Пресс» рынок цессии в I полугодии 2015 г. составил 178 млрд руб. Для сравнения: объем сделок по итогам 6 мес. 2013 г. не превышал 65,4 млрд руб., 2014 г. - 87 млрд руб.1.

1 Рынок «плохих долгов» вырос в два раза с начала года. URL:http://www.dp.rU/a/2015/07/06/Rinok_ustupki_prav_trebov

Однако в этом случае встает вопрос: за сколько продать имеющуюся дебиторскую задолженность?

С правовой точки зрения этот вопрос решается в русле Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В настоящее время существует десятка полтора различных методик, которые могут быть использованы при проведении оценки2 [5-10]. Данный перечень далеко не полный и при желании может быть расширен. Согласно действующим Федеральным стандартам оценки все методы группируются в рамках доходного, затратного и сравнительного подходов.

2 Сутягин В.Ю., Беспалов В.М. Дебиторская задолженность: учет, анализ, оценка и управление. М.: ИНФРА-М, 2014. 216 с.; КолассБ. Управление финансовой деятельностью предприятия / пер. с франц. под ред. Я.В. Соколова. М.: Финансы, ЮНИТИ, 1997. 576 с.

Материалы и методы исследования

Дебиторская задолженность по своей природе является будущими поступлениями средств (отложенным доходом или платежом), следовательно, при проведении оценки методологически основным является доходный подход. Принципиальная модель оценки рыночной стоимости дебиторской задолженности (РС) имеет вид:

РС = НО / (1 + r)t (1)

где НО - номинал обязательства (размер платежа по нему);

r - ставка дисконтирования;

t - прогнозируемый срок поступления платежа.

В зависимости от схемы погашения долга формула может менять вид, но в любом случае оценка рыночной стоимости будет подразумевать дисконтирование будущих поступлений по долгу. Таким образом, рыночная стоимость дебиторской задолженности является результатом действия трех факторов:

- номинала долга;

- планируемых сроков возврата (погашения долга);

- риска невозврата (рис. 1).

Рисунок 1. Факторы стоимости дебиторской задолженности

Из трех факторов достаточно надежную основу расчета имеет лишь фактор «номинал обязательств». Действительно, он, как правило, зафиксирован договорными отношениями (или другими аналогичными документами).

Сроки возврата долга. Гораздо хуже обстоят дела с прогнозом сроков возврата долга и оценкой риска невозврата. При этом оба фактора следует рассматривать во взаимоувязке.

Сложность прогноза срока возврата связана с действием ряда факторов:

- во-первых, дебиторская задолженность имеет разную природу и, как следствие, аккумулируется на разных счетах бухгалтерского учета (сч. 60, 62, 68, 69, 70, 71 ,73, 75, 76);

- во-вторых, далеко не обязательно погашение долга будет осуществляться в сроки, предусмотренные договорными обязательствами (может случиться так, что предприятию придется добиваться ее погашения, в том числе и в судебном порядке);

- в-третьих, может оказаться, что должником является предприятие, находящееся на разных стадиях банкротства (а даже если дебитор и не является банкротом, нельзя сбрасывать со счетов, что в отдельных случаях для взыскания долга он может прибегнуть к механизму банкротства).

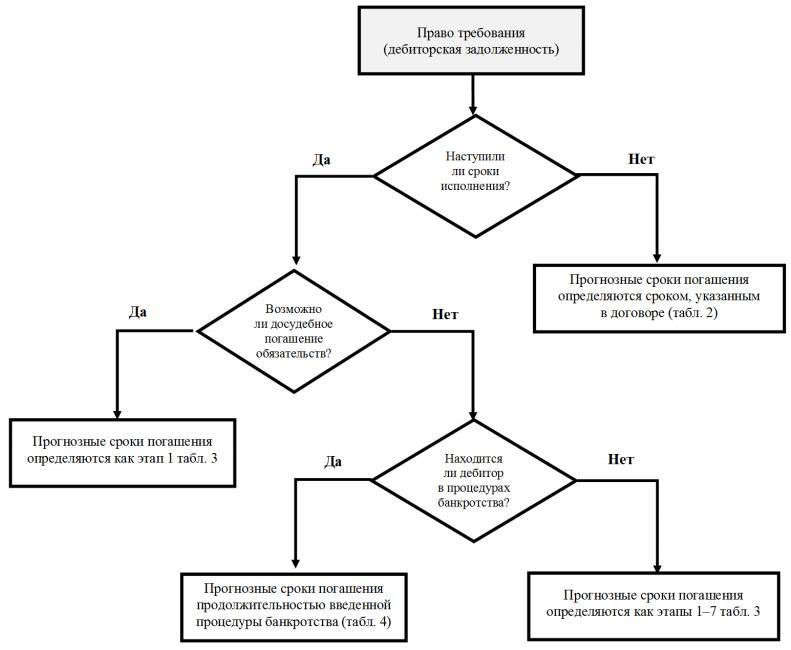

Таким образом, определение сроков возврата долга требует выполнения нескольких тестов, которые можно реализовать в форме дерева принятия решений (рис. 2).

Рисунок 2. Схема выявления возможных сроков погашения долга

Следует понимать, что сроки надлежащего погашения дебиторской задолженности зависят от ее вида, каждый из которых учитывается на отдельном счете. Однако на эти сроки можно полагаться лишь в том случае, если задолженность не просрочена. В случае, если долг просрочен, то у кредитора есть три года (в соответствии с нормой ст. 196 ГК РФ). При этом начало течения срока исковой давности определяется ст. 200 ГК РФ, согласно которой течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

Наконец, важно заметить, что при невозможности взыскания дебиторской задолженности она учитывается на забалансовом сч. 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Этот счет предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Она должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников (п. 77 приказа Минфина России от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Следует сделать и еще одно замечание относительно сроков, вытекающих из ст. 196 ГК РФ: нельзя прямо полагаться на срок, оставшийся до истечения предписанных трех лет. В противном случае предприятие-кредитор находится в пассивной позиции и только ждет оплаты долга. В действительности, погашение долга требует активных действий (написание претензии, подачи иска в суд, включая инициирование банкротства). Как правило, это относится к долгам по сч. 62. А это означает, что долг может быть взыскан раньше (если инициировать судебное разбирательство сейчас) или позже (если судебный иск будет подан в конце срока исковой давности 3 лет, вытекающих из статьи 196 ГК РФ).

Довольно часто приходится иметь дело с просроченными долгами. В такой ситуации взыскание долга может потребовать претензионного и судебного взыскания долга. Процедура такого взыскания регулируется нормами Арбитражного процессуального кодекса РФ (АПК РФ) и Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

Наконец, следует учитывать, что дебитор может находиться в процедурах банкротства. Более того, даже если дебитор не находится в банкротстве, сумма долга может быть столь значительной для него, что он будет не в состоянии расплатиться без ущерба для хозяйственной деятельности, следовательно, это потребует инициирования механизма банкротства.

В такой ситуации прогноз сроков погашения строится на основе анализа оставшегося времени до истечения той или иной процедуры банкротства, а также финансового состояния должника.

Таким образом, процедуру взыскания дебиторской задолженности можно представить в виде следующей последовательности:

- погашение долга в установленные договором (и/или правовым актом) сроки;

- погашение долга в претензионном порядке;

- погашение долга в судебном порядке (в том числе в рамках исполнительного производства);

- погашение долга в рамках процедуры банкротства.

Очевидно, что каждый последующий этап менее желателен для предприятия-кредитора, требует более активной работы и связан с большим уровнем риска.

Риск невозврата долга. Риск невозврата долга учитывается ставкой дисконтирования. Она отражает норму дохода на инвестиции в приобретаемую дебиторскую задолженность, а по сути, норму доходности на инвестиции в предприятие-дебитора. Главная практическая проблема, с которой приходится сталкиваться оценщику, это отсутствие (или минимум) финансовой информации о дебиторе, позволяющей оценить риски возврата средств.

Определение ставки дисконтирования при оценке дебиторской задолженности может осуществляться двумя подходами: объяснительным и дедуктивным (рис. 3).

Рисунок 3. Структура методов оценки ставки дисконтирования

Источник: авторская разработка

В первом варианте оценка ставки дисконтирования пытается сымитировать поведение инвестора и понять, какие риски требуют компенсации. Во втором случае ставка дисконтирования выводится из фактических рыночных данных.

Учитывая, что приобретение дебиторской задолженности предприятия может быть рассматриваться как инвестиция в него, ставка дисконтирования отражает риски ведения этого бизнеса. В связи с этим ставка дисконтирования при оценке стоимости дебиторской задолженности может быть оценена методами, специфическими для оценки бизнеса. В случае с объяснительными методами расчет ставки дисконтирования разумно осуществлять с учетом положения портфельной теории Г. Марковица [11]. Согласно ей рациональный инвестор не будет инвестировать все средства в один объект, а сформирует портфель инвестиций. Диверсифицированный портфель инвестиций позволяет устранить специфические риски (присущие отдельной компании). И единственным видом риска, оставшимся после диверсификации, является рыночный (характерный для всего рынка). Следуя выводам портфельной теории ставка дисконтирования (r) определяется как:

r = rf + Δr, (2)

где rf - безрисковая ставка доходности;

Δr - премия за риск инвестирования (в дебитора).

Вопросам безрисковой ставки посвящено немало публикаций [12 ,13], поэтому в рамках этой статьи детально эта проблематика не рассматривается.

Практически оценка ставки дисконтирования может быть реализована одним из следующих методов:

- методом кумулятивного построения;

- моделью CAPM;

- авторской методикой В.В. Болотских [5].

В случае с дедуктивными моделями ставка дисконтирования выводится по рыночным данным. Здесь возможны два основных варианта:

- метод рыночной экстракции (выжимки);

- на основании среднеотраслевых данных.

Результаты

Сроки возврата долга. Напомним, что рассмотренная выше методология определения сроков возврата предполагает следующую иерархию механизмов взыскания долга:

- погашение долга в установленные договором (и/или правовым актом) сроки;

- погашение долга в претензионном порядке;

- погашение долга в судебном порядке (в том числе в рамках исполнительного производства);

- погашения долга в рамках процедуры банкротства.

Проанализируем, какие сроки могут быть спрогнозированы по обязательствам различных счетов (то есть в рамках договорных обязательств).

Счет 60 «Расчеты с поставщиками и подрядчиками».

При оплате аванса поставщику:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетные счета», возникает дебиторская задолженность, которая погашается после поставки товаров, оказания услуг, выполнения работ (далее - ТРУ). В договоре обязательным пунктом является указание срока поставки после поступления аванса.

В случае, если поставка ТРУ осуществлена, то у предприятия нет оснований взыскивать дебиторскую задолженность.

Счет 62 «Расчеты с покупателями и заказчиками».

При отгрузке товаров может быть предусмотрена отсрочка платежа:

Д-т сч. 62 «Расчеты с покупателями и заказчиками» К-т сч. 90.1 «Продажи. Выручка» (отражена выручка от реализации),

возможно возникновение дебиторской задолженности. В договоре прописывается срок отсрочки платежа, после которого следует оплата. Аналогичная схема характерна и при оказании услуг, выполнении работ. Также встречаются сделки с предоставлением товаров под реализацию:

Д-т сч. 62 «Расчеты с покупателями и заказчиками» К-т сч. 90.1 «Продажи. Выручка».

В этом случае оплата производится по факту продажи товара конечному потребителю, одновременно с оплатой закрывается дебиторская задолженность покупателя. В случае если срок не определен, вступает в действие норма ст. 196 ГК РФ (3 года).

Счет 68 «Расчеты по налогам и сборам» и счет 69 «Расчеты по социальному страхованию и обеспечению».

В качестве страховки от неплатежей по налогам и взносам организации часто сохраняют небольшие дебетовые остатки по этим счетам:

Д-т сч.68 «Расчеты по налогам и сборам» (сч. 69 «Расчеты по социальному страхованию и обеспечению»)

К-т сч. 51 «Расчетные счета» (произведена оплата налогов и взносов).

Данные остатки бухгалтер формирует на случай ошибок и неточностей в расчетах по налогам и взносам для того чтобы в случае до начисления налогов и взносов не возникала кредиторская задолженность и, как следствие, не начислялась пеня и не было оснований для блокировки расчетного счета. Конечно, такой долг вряд ли может быть переуступлен. Однако его оценка может являться одним из этапов оценки бизнеса (например, в затратном подходе). Если сформирован излишний остаток дебиторской задолженности по сч. 68 «Расчеты по налогам и сборам» (сч. 69 «Расчеты по социальному страхованию и обеспечению»), то на его сумму бухгалтер уменьшает налоговый платеж в следующем расчетном периоде (соответственно, срок погашения - срок совершения, следующего налогового или страхового платежа).

Взносы в Пенсионный фонд РФ, Фонд социального страхования РФ и Федеральный фонд обязательного медицинского страхования уплачиваются не позднее 15-го числа следующего за отчетным месяца. Некоторые сроки уплаты налогов приведены в табл. 1.

Таблица 1. Сроки уплаты отдельных налоговых платежей

| Налог | Срок уплаты |

| Налог на добавленную стоимость | По итогам каждого налогового периода (квартала) равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (ст. 174 НК РФ) |

| Налог на прибыль организаций | Налог уплачивается не позднее срока, установленного для подачи налоговых деклараций - не позднее 28 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по итогам отчетных периодов (первый квартал, полугодие, девять месяцев) - не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (ст. 287 НК РФ) |

| Единый налог УСН | Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (первый квартал, полугодие, девять месяцев). Налог, подлежащий уплате по истечении налогового периода - календарного года, уплачивается не позднее сроков, установленных для подачи налоговой декларации: — для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом; — для индивидуальных предпринимателей - не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 346.21 НК РФ) |

Источник: Налоговый кодекс Российской Федерации

Счет 70 «Расчеты с персоналом по оплате труда».

Дебиторская задолженность по заработной плате ежемесячно возникает при выплате аванса:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 51 «Расчетные счета» (сч. 50 «Касса»).

Закрывается данная задолженность при окончательном расчете с сотрудниками также ежемесячно. Сроки выплат аванса и окончательного расчета по заработной плате определяются учетной политикой компании (на практике срок погашения такой задолженности не превышает двух недель).

Счет 71 «Расчеты с подотчетными лицами».

При выдаче подотчетных сумм сотрудникам организации:

Д-т сч. 71 «Расчеты с подотчетными лицами» К-т сч. 51 «Расчетные счета» (сч. 50 «Касса»),

формируется дебиторская задолженность, которая закрывается по мере предоставления авансовых отчетов. Сроки выдачи в подотчет денежных средств прописываются в учетной политике компании и, как правило, составляют от 3 до 10 дней, либо зависят от сроков командировки. В случае отсутствия авансового отчета дебиторская задолженность удерживается из заработной платы сотрудника:

Д-т сч. 70 «Расчеты с персоналом по оплате труда» К-т сч. 71 «Расчеты с подотчетными лицами».

Счет 73 «Расчеты с персоналом по прочим операциям».

В случае предоставления займов работникам компании:

Д-т сч. 73.1 «Расчеты с персоналом по прочим операциям. Расчеты по предоставленным займам» К-т сч. 50 «Касса»,

срок дебиторской задолженности равен сроку займа, который прописан в договоре. Соответственно по мере погашения займа, уменьшается и задолженность. При этом сумма займа может погашаться как единовременно, например, путем внесения всей суммы долга в конце срока действия договора в кассу организации, так и ежемесячно, в том числе путем удержания из зарплаты.

В случае расчетов по возмещению материального ущерба сотрудниками:

Д-т сч. 73.2 «Расчеты с персоналом по прочим операциям. Расчеты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей»,

дебиторская задолженность погашается либо путем внесения денежных средств виновным лицом в кассу компании, либо удерживается из его заработной платы. В последнем случае сроки погашения задолженности определяются периодичностью выплаты заработной платы.

Счет 75 «Расчеты с учредителями».

Сроки погашения дебиторской задолженности учредителями по взносам в уставный капитал:

Д-т сч. 75 «Расчеты с учредителями» К-т сч. 80 «Уставной капитал»,

зависят от учредительных документов и законодательства. Так, в соответствии со ст. 16 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» уставный капитал ООО должен быть оплачен в срок не позднее 4-х месяцев со дня регистрации общества. Согласно ст. 34 Федерального закона от 25.12.1995 № 208-ФЗ «Об акционерных обществах» акции АО (или ПАО) полностью оплачиваются в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества. Согласно ст. 10 Федерального закона от 08.05.1996 № 41-ФЗ «О производственных кооперативах» паевой фонд должен быть оплачен в течение первого года деятельности кооператива.

Счет 76 «Расчеты с разными дебиторами и кредиторами».

Дебиторская задолженность по этому счету формируется по всем операциям, не нашедшим своего отражения в вышеприведенных проводках. Например, на сч. 76.2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам:

Д-т сч. 76.2 «Расчеты с разными дебиторами и кредиторами. Расчеты по претензиям»

К-т сч. 91.1 «Прочие доходы и расходы. Прочие доходы».

Закрытие дебиторской задолженности происходит по факту расчетов контрагентов по предъявленным претензиям, штрафам, пеням.

На сч. 76.3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли:

Д-т сч. 76.3 «Расчеты по причитающимся дивидендам и другим доходам» К-т сч. 91.1 «Прочие доходы и расходы. Прочие доходы».

По мере перечисления компании дивидендов дебиторская задолженность закрывается. Дивиденды АО и распределение прибыли ООО осуществляется с периодичностью не реже одного раза в год по решению общего собрания акционеров (учредителей). Статья 28 Федерального закона 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» устанавливает, что срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В ст. 42 Федерального закона от 25.12.1995 № 208-ФЗ «Об акционерных обществах» определено, что дата, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения». Подводя итог, сведем сведения о сроках, вытекающих из специфики учета (табл. 2).

Таблица 2. Сроки погашения отдельных видов дебиторской задолженности

| Счет | Срок погашения обязательств |

| 60 | Дата поставки ТРУ |

| 62 |

Срок отсрочки, указанный в договоре. Если иных сроков в договоре не указано, то 3 года (36 мес.) |

| 68 | Срок уплаты следующего налогового платежа |

| 69 | Срок уплаты следующего страхового взноса (не позднее 15-го числа следующего месяца) |

| 70 | В сроки выплаты заработной платы (не более 1 мес.) |

| 71 |

Сроки выдачи подотчет регулируются учетной политикой (как правило, не более 1 мес.). В сроки выплаты заработной платы |

| 73 |

Срок, указанный в договоре займа (по займам сотрудникам). В сроки выплаты заработной платы (не более 1 мес.) (по возмещению материального вреда) |

| 75 |

В зависимости от организационно-правовой формы: - для ООО срок определяется как время, оставшееся до истечения 4 мес. с момента регистрации предприятия; - для АО (ПАО), производственных кооперативов срок определяется как время, оставшееся до истечения 1 года с момента регистрации предприятия |

| 76 |

Определяется судебными актами (по штрафам, пеням, неустойкам). В зависимости от организационно-правовой формы (по выплатам дивидендов и других форм распределения прибыли): - для ООО срок определяется как время, оставшееся до истечения 60 дней с момента принятия решения о распределении прибыли; - для АО (ПАО) срок определяется как время, оставшееся до истечения 20 дней с момента принятия решения о распределении дивидендов |

Источник: авторская разработка

Инициирование судебного взыскания долга требует обязательного досудебного порядка урегулирования спора. При этом следует учитывать возможные сроки взыскания (табл. 3).

Таблица 3. Возможные сроки досудебного и судебного взыскания

| Этап | Норма (источник) | Срок |

| Досудебное взыскание | ||

| 1. Досудебное (претензионное) урегулирование спора | Ст. 152 АПК РФ | 30 дней (1 мес.) |

| Итого | 30 дней или 1 мес. | |

| Судебное взыскание | ||

| 2. Рассмотрение судебного дела в арбитражном суде первой инстанции | Ст. 452 АПК РФ | Не более 3 мес. |

| 3. Вступление решения арбитражного суда в законную силу (срок подачи апелляции) (выписывается исполнительный лист) | Ст. 180 АПК РФ | 30 дней (1 мес.) |

| 4. Передача исполнительного листа судебному приставу с момента поступления в ПСП | Ст. 31 229-ФЗ | 3 дня |

| 5. Возбуждение исполнительного производства с момента получения судебным приставом исполнительного листа | Ст. 31 229-ФЗ | 3 дня |

| 6. Добровольное исполнения исполнительного листа | Ст. 31 229-ФЗ | 5 дней |

| 7. Исполнительное производство | Ст. 36 229-ФЗ | Не более 2 мес. (без учета приостановки исполнительного производства) |

| Итого (досудебное + судебное взыскание) | 221 день (7,37 мес.) | |

Источник: Арбитражный процессуальный кодекс РФ, Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»

При приостановке исполнительного производства подразумевается, что в его срок не включается время:

- в течение которого исполнительные действия не производились в связи с их отложением;

- в течение которого исполнительное производство было приостановлено;

- отсрочки или рассрочки исполнения исполнительного документа;

- со дня обращения взыскателя, должника, судебного пристава-исполнителя в суд, другой орган или к должностному лицу, выдавшим исполнительный документ, с заявлением о разъяснении положений исполнительного документа, предоставлении отсрочки или рассрочки его исполнения, а также об изменении способа и порядка его исполнения до дня получения судебным приставом-исполнителем вступившего в законную силу судебного акта, акта другого органа или должностного лица, принятого по результатам рассмотрения такого обращения;

- со дня вынесения постановления о назначении специалиста до дня поступления в подразделение судебных приставов его отчета или иного документа о результатах работы;

- со дня передачи имущества для реализации до дня поступления вырученных от реализации этого имущества денежных средств на счет по учету средств, поступающих во временное распоряжение подразделения судебных приставов, но не более двух месяцев со дня передачи последней партии указанного имущества для реализации.

То есть в случае возбуждения исполнительного производства реально можно оценить лишь нижнюю границу срока (2 месяца). Как правило, это идеализированный случай, когда на счетах должника достаточно средств для погашения долга (то есть нет необходимости разыскивать имущество и реализовывать его). В случае если взыскание долга потребует реализации имущества должника, к указанному сроку следует прибавить (как минимум) сроки работы специалиста (как правило, оценщика) и сроки реализации имущества (2 месяца). Сроки работы специалиста-оценщика можно детально вычислить с помощью утвержденных Национальным советом по оценочной деятельности от 18.11.2008 «Минимальных нормативов при планировании оценочных работ в Российской Федерации» (однако, как правило, этот срок составляет 1-2 недели). Таким образом, в случае если истребование долга подразумевает обращение взыскания на имущество, минимальный срок будет уже составлять порядка 4,5 месяцев.

В отдельных случаях дебитором может быть предприятие, подвергнутое процедурам банкротства, или размер обязательства может быть довольно существенным для должника, то есть взыскание долга может привести к остановке хозяйственной деятельности фирмы дебитора. В такой ситуации прогнозирование сроков взыскания осуществляется с учетом требований Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (табл. 4).

Таблица 4. Сроки процедур банкротства

| Стадия банкротства | Норма | Срок |

| Наблюдение | Ст. 51 127-ФЗ | 7 мес. |

| Финансовое оздоровление | Ст. 80 127-ФЗ | Не более 2 лет |

| Внешнее управление | Ст. 93 127-ФЗ | 18 мес. (+6 мес. продление) |

| Конкурсное производство | Ст. 124 127-ФЗ | 6 мес. (+6 мес. продление) |

Источник: Федеральный закон от 26.10.2002 127-ФЗ «О несостоятельности (банкротстве)»

Также следует учитывать, что если должник находится в тяжелом финансовом положении (а это видно из анализа его финансового состояния, проведенного самостоятельно или временным управляющим), то после наблюдения вводится процедура конкурсного производства. В последнем случае минимальный срок взыскания долга составит 13 месяцев (7 месяцев наблюдение плюс 6 месяцев конкурсное производство). Однако как показывает практика, более реалистичной выглядит оценка 19 месяцев (12 месяцев - конкурсное производство и 7 месяцев - наблюдение).

Примечательно, что по данным судебного департамента при Верховном суде РФ в 80% случаев суды в ходе процедуры банкротства признавали должника банкротом и открывали в отношении него конкурсное производство. Половина процедур финансового оздоровления, как следует из статистических данных, в итоге все равно переходит в конкурсное производство. В ходе внешнего управления положительный результат еще ниже - 80% должникам восстановить свою платежеспособность так и не удается, и они также переходят в конкурсное производство3. Из этого следует, что наиболее типичной выглядит схема банкротства «наблюдение - конкурсное производство».

3 Кредиторы 70% должников в РФ не получают ничего в ходе конкурсного производства // Единый федеральный реестр сведений о банкротстве. ULR: http://bankrot.fedresurs.ru/NewsCard.aspx?ID=768; Данные судебной статистики // Судебный департамент при Верховном суде РФ. URL: http://www.cdep.ru/index.php? id=79&item=3423

Наконец, введение любой процедуры банкротства лишает возможности взыскания долга каким-либо иным способом, кроме как в ходе банкротства предприятия.

Риск невозврата долга. Первым методом объяснительного подхода является модель кумулятивного построения, которая встречается в различных вариантах [14, 15]. Однако логика при этом остается прежней. Этот метод весьма прост для понимания и может быть изображен следующим выражением:

где rf - безрисковая ставка;

Δri - i-я премия за риск инвестиции в акции данного предприятия.

В качестве примера можно привести два варианта (табл. 5).

Таблица 5. Примеры модели кумулятивного построения

| P.Black - R.Green (вариант) | Возможные диапазоны значений, % | Christopher Mercer Z. (вариант) | Возможные диапазоны значений, |

| Безрисковая ставка + Премия за риск инвестирования в данную компанию, в том числе | Безрисковая ставка + Премия за риск инвестирования в данную компанию, в том числе: | ||

| - конкуренция | 0-10 | - ключевая фигура, качество и глубина управления | 0-5 |

| - финансовая сила | 0-10 | - размер предприятия | 0-5 |

| - профессионализм и глубина менеджмента | 0-10 | - финансовая структура (источники финансирования компании) | 0-5 |

| - рентабельность и стабильность доходов | 0-10 | - товарная и территориальная диверсификация | 0-5 |

| - диверсификация клиентуры | 0-5 | ||

| - прибыль: норма и ретроспективная прогнозируемость | 0-5 | ||

| - прочие риски | 0-5 |

Источник: Christopher Mercer Z. The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous 'Build-Up' Methodologies Based Upon the Capital Asset Pricing Model // Business Valuation Review. 1989. № 4. P. 147-156; PrattS.P. Business Valuation Body of Knowledge: Exam Review and Professional Reference (2nd edition). Wiley, 2003. 384 p.

Модель САРМ основана на данных фондового рынка по динамике котировок акций оцениваемой компании и фондового индекса. В общем виде расчет ставки дисконтирования выглядит следующим образом [16]:

r = rf + β * EMRP, (4)

где β - коэффициент, степень чувствительности динамики доходности данной акции к динамике фондового рынка;

EMRP - премия за риск инвестирования в акции (фондовых рынков).

Учет дополнительных видов риска позволяет модификация МСАРМ [17]:

r = rf + β * EMRP + SPC + SCRP,

где SPC - премия малой компании;

SCRP - премия за риск конкретной компании.

Авторская методика В.В. Болотских содержит довольно детальный механизм расчета ставки дисконтирования [3]:

r = rтр * Кс.р * Кизм, (5)

где - требуемая инвестором ставка доходности;

Кс.р - коэффициент совокупного риска;

Кизм - коэффициент изменения совокупного риска.

Алгоритм расчета всех компонентов в рамках данной статьи не рассматривается (более подробно можно ознакомиться в статье [5]).

Главное затруднение всех методов в том, что они требуют данных по дебитору. Методы кумулятивного построения и метод В.В. Болотских требуют от оценщика знаний о финансовом положении дебитора (в последнем методе кроме этого необходим анализ макро- и региональных факторов). Второй недостаток - перечень и диапазоны значений рисков являются заданными методикой. И не всегда понятно, как это соотносится с реальной действительностью. К примеру, в методике [14] максимальная премия за риск устанавливается на уровне 40%, а в методике [15] - 35%.

Наконец, третий недостаток обоих методов заключается в субъективной (экспертной) оценке параметров риска. При этом следует иметь в виду п. 12. Федерального стандарта оценки № 3, который гласит: «в случае, если в качестве информации, существенной для величины определяемой стоимости, используется экспертное мнение, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным условиям, описанным в разделе анализа рынка». Оценку рыночных диапазонов можно получить на основе анализа отраслевых мультипликаторов P/E4. Модель САРМ обходит затруднение с субъективной (экспертной) оценкой, однако требует данных о котировках акций компании, без которых проблематично вычислить Р-коэффициент. Если таких данных нет, то эту проблему можно решить одним из следующих способов: «восходящим» (основанным на анализе среднеотраслевых Р) или «бухгалтерским» (основанным на регрессии бухгалтерских показателей прибыли (рентабельности) и доходности фондового индекса) подходами [16].

4 Справочник расчетных данных для оценки и консалтинга (СРД №18) / под ред. канд. техн. наук Е.Е. Яскевича. М.: Научно-практический Центр профессиональной оценки, 2016. 54 с.

В первом методе дедуктивного подхода - методе рыночной экстракции - ставка дисконтирования определяется на основе анализа сделок (предложения) аналогичных долгов. В последние годы уровень информационного обеспечения цессии заметно вырос. К примеру, порталы http://www.zalog24.ru/, http://www.distressed.ru/, http://debbet.ru/ содержат большое количество объявлений о продаже долгов. Зная номинал долга и его рыночную стоимость (цену продажи), несложно вычислить ставку дисконтирования. К примеру, из формулы (1) уравнение расчета ставки дисконтирования будет иметь вид:

r = (PC / HO)1/t - 1. (6)

Из более сложных моделей дисконтирования ставку можно вычислить итеративно в среде электронных таблиц. Для повышения точности расчетов индивидуальные ставки можно усреднить.

Во втором методе ставка дисконтирования принимается на среднеотраслевом уровне. В частности, ставка дисконтирования может быть принята как среднеотраслевая IRR (данные о которой можно узнать из справочника5) или вычислена как доходность из мультипликаторов P/E компаний аналогов оцениваемых дебиторов. Следует признать, что в целом такой подход дает менее надежные оценки, поскольку основан на допущении, что риски инвестиций в дебиторов находятся на среднеотраслевом уровне.

5 Тот же.

Выводы

Проведенное исследование показывает, что оценка дебиторской задолженности, несмотря на кажущуюся простоту, имеет ряд объективных сложностей, главным образом связанных с прогнозированием сроков погашения обязательств и оценкой риска невозврата долга. Сроки прогнозирования могут быть определены в ходе анализа дерева решения (см. рис. 3). При этом механизм истребования долга подразумевает анализ следующих возможных вариантов:

- погашение долга в установленные договором (и/или правовым актом) сроки;

- погашение долга в претензионном порядке;

- погашение долга в судебном порядке (в том числе в рамках исполнительного производства);

- погашение долга в рамках процедуры банкротства.

Как правило, каждый из этих вариантов сопряжен со своими временными рамками (см. табл. 2, 3, 4).

При оценке риска невозврата (описываемого ставкой дисконтирования) дебиторская

задолженность рассматривается как инвестиция в бизнес предприятия-дебитора. Это, в свою очередь, позволяет рассматривать оценку ставки дисконтирования с позиции методологии оценки бизнеса. Всю методологию расчета ставки дисконтирования можно разделить на объяснительные (формулы (3) - (5)) и дедуктивные (формула (6)) методы. Главная практическая сложность расчета ставок дисконта заключается в том, что оценщик часто располагает минимумом информации о дебиторе, что заметно сужает методологические возможности.

Список литературы

1. Герасимова Л.Н., Нигай Д.Э. Совершенствование методов управления дебиторской задолженностью // Вестник университета ГУУ. 2015. № 1. С. 172-176.

2. Покудов А.В. Как управлять дебиторской задолженностью. М.: Экспо, 2014. 236 с.

3. Надеждина С.Д., Сандаков А.А. Система контроля дебиторской задолженности в организациях пищевого производства // Вестник Сибирского университета потребительской кооперации. 2014. № 3. С. 32-36.

4. Абдугаффаров А., Дадажанов Т.К., Джураев Ю.Э. Программный подход к снижению дебиторской/кредиторской задолженности // Имущественные отношения в Российской Федерации. 2003. № 8. С. 88-89.

5. Болотских В.В. Методика расчета рыночной стоимости прав требования дебиторской задолженности // Имущественные отношения в Российской Федерации. 2004. № 2. С. 79-97.

6. Воданюк С.А. Практика применения сравнительного подхода к оценке прав требования (дебиторской задолженности) // Имущественные отношения в Российской Федерации. 2013. № 6. С. 42-53.

7. Слуцкий А.А. Оценка больших объемов дебиторской задолженности физических лиц // Имущественные отношения в Российской Федерации. 2015. № 10. С. 43-51.

8. Федьман А.Б. Оценка дебиторской и кредиторской задолженности. Приложение к журналу «Имущественные отношения в Российской Федерации». Сер. «В помощь специалисту-практику». Вып. 2. М.: Международная академия оценки и консалтинга, 2003. Вып. 2. 51 с.

9. Круглое М.В. Методика оценки стоимости дебиторской задолженности // Вопросы оценки. 2000. № 4. С. 40-43.

10. Нечаев В.Л., Ракоеа Н.В. О некоторых особенностях оценки дебиторской задолженности в целях ее реализации на аукционах в порядке исполнительного производства. URL: http://www.appraiser.ru/UserFiles/File/Guidance_materials/General/Nechaev_Rakova_2.doc.

11. Огиер Т., Рагман Дж., Спайсер Л. Настоящая стоимость капитала. Практическое руководство для принятия финансовых решений. Днепропетровск: Баланс Бизнес Букс, 2007. 288 с.

12. Сутягин В.Ю., Радюкоеа Я.Ю., Колесниченко Е.А. Безрисковые ставки: насколько они безрисковые в условиях кризиса? // Современные вызовы и реалии экономического развития России: сборник материалов II Международной научно-практической конференции. Ставрополь: Фабула, 2016.

13. Sutyagin V.Yu., Chernyshova O.N., Cherkashnev R.Yu. Risk-free Assets and Interest: Russian Reality // Global Science and Innovation: material of the III International Scientific Conference, Chicago, October 23-24th, 2014 / Publishing Office Accent Graphics Communications - Chicago - USA, 2014, P. 111-116.

14. Christopher Mercer Z. The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous 'Build-Up' Methodologies Based Upon the Capital Asset Pricing Model // Business Valuation Review. 1989. № 4. P. 147-156.

15. Pratt S.P. Pratt Business Valuation Body of Knowledge: Exam Review and Professional Reference (2nd edition). Publisher: Wiley, 2003. 384 p.

16. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. M.: Альпина Паблишерз, 2010. 1323 с.

17. Damodaran A. The Dark Side of Valuation: Valuing Old Tech, New Tech, and New Economy Companies. New York: Financial Times Prentice Hall, 2001. 480 p.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ