всё о финансовом анализе

+7(902) 40-84-700

Дебиторская задолженность: возникновение, анализ и управление

Кобелева С.В.,

Конова О.Ю.

Воронежский государственный

университет инженерных технологий,

г. Воронеж, Россия

Территория науки

№2 2015

Аннотация: В статье рассмотрены причины возникновения дебиторской задолженности, а так же факторы, обуславливающие рост ее объема, представлена классификация и последовательность проведения анализа задолженности, мероприятия, направленные на повышение эффективности ее управления.

В современных рыночных условиях субъекты финансово-хозяйственной деятельности постоянно сталкиваются с проблемами возникновения и взыскания дебиторской задолженности. Это объективный процесс, обусловленный существованием рисков при проведении взаиморасчетов между контрагентами по результатам хозяйственных операций.

К образованию дебиторской задолженности ведет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

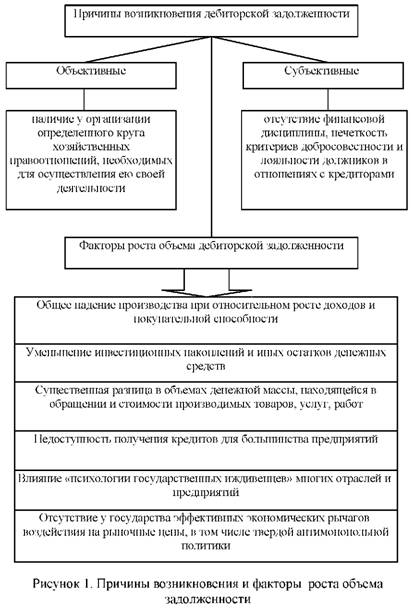

Можно выделить субъективные и объективные причины возникновения дебиторской задолженности, а так же факторы, обуславливающие рост ее объема (рис.1).

Средства, являющиеся составной частью дебиторской задолженности организации, отвлекаются из участия в хозяйственном обороте, что не является положительным моментом для ее финансового состояния.

Увеличение дебиторской задолженности может привести к финансовому краху организации, в связи с чем, бухгалтерская служба должна организовать надлежащий контроль за ее состоянием, что позволит обеспечить своевременное взыскание средств, составляющих дебиторскую задолженность.

Необходимым условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Хозяйственная практика промышленных предприятий показывает, что на расчеты с покупателями за отгруженную продукцию приходится более 80 % общего объема дебиторской задолженности, что делает ее одним из основных объектов финансового управления предприятия.

Наличие значительного размера дебиторской задолженности, и ее постоянный рост в условиях финансового кризиса создают серьезные проблемы и угрозы деятельности предприятий. Поэтому в настоящее время одной из важнейших задач финансового менеджмента на предприятиях является эффективное управление товарной дебиторской задолженностью, которое должно быть направлено на оптимизацию ее размера, обеспечение своевременной инкассации долга, а также на реструктуризацию дебиторской задолженности и ее рефинансирования [1, С. 27].

Эффективное управление дебиторской задолженностью требует применения комплексного и системного подхода, который нельзя свести к решению отдельно взятых проблем (поиск «идеального клиента», ставка на судебное взыскание долгов и т.п.).

Целями создания системы управления являются уменьшение рисков предприятия, а также оптимизация действий всего персонала и экономия времени при принятии управленческих решений.

Регулирование дебиторской задолженности наравне с ценообразованием будет ключевым элементом управления сбытом. Рост доходности предприятия возможен как вследствие увеличения продаж при либерализации кредитования, так и за счет ускорения оборачиваемости дебиторской задолженности, которому, напротив, способствует ужесточение кредитной политики [2, С. 32].

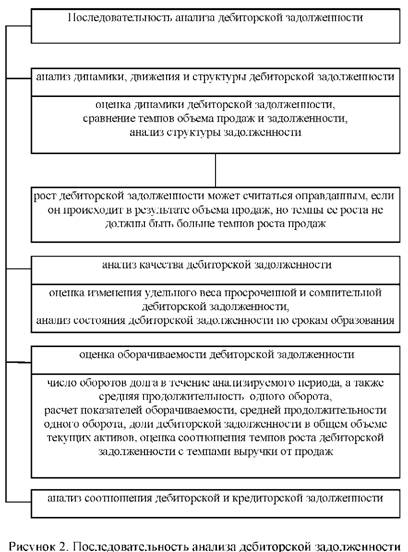

Анализ дебиторской задолженности позволяет сделать вывод, имеет ли предприятие проблемы с дебиторами, в частности, наблюдается ли рост просроченной задолженности [3, С. 152].

Анализ дебиторской задолженности рекомендуется проводить в последовательности, указанной на рис. 2.

Считаем, что одним из инструментов повышения качества дебиторской задолженности является увеличение контроля.

Для эффективности усиления внутреннего контроля за дебиторской задолженностью целесообразно разработать и утвердить регламент об управлении и контроле за дебиторской задолженностью, в котором следует подробно расписать алгоритм работы с задолженностью, который направлен на своевременное обнаружение просроченной задолженности, процедуры по ее взысканию и назначение ответственных за их выполнение.

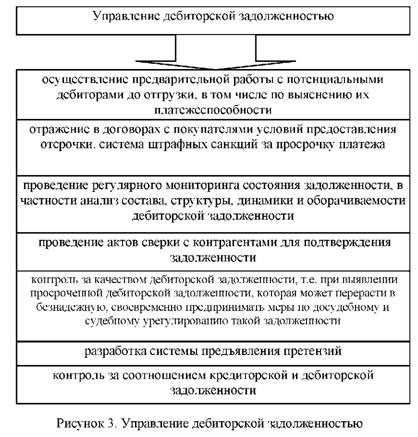

Мероприятия, направленные на повышение эффективности управления дебиторской задолженностью показаны на рис. 3.

Указанные направления позволят более четко организовать учет и анализ дебиторской задолженности, что, дает возможность выявить на более ранних сроках просроченную дебиторскую задолженность, своевременно создавать резервы по сомнительным долгам, повысить качество управления дебиторской задолженностью в организации.

Данные рекомендации должны осуществляться персоналом предприятия в условиях четкого взаимодействия и взаимной информированности [4].

Целесообразно также урегулировать процессы использования программных средств для оперативного информационного обмена данными.

Необходимо стремиться к минимизации дебиторской задолженности каждого покупателя и прочих дебиторов, что снизит потребность в заемных источниках финансирования и положительно скажется на ликвидности деятельности организации.

Главной целью управления дебиторской задолженностью является комплексная разработка мероприятий, направленная на совершенствование настоящей или формирование новой политики кредитования своих покупателей, и как следствие, увеличение прибыли. Грамотное и точное проведение анализа позволит оценить, насколько эффективно предприятие инвестирует свои средства в кредитование покупателей.

Развитие рыночных отношений приводит к появлению ряда новых форм расчетов с дебиторами, например рефинансирования дебиторской задолженности (осуществление ускоренного перевода в иные формы оборотного актива, такие как, денежные средства и высоколиквидные краткосрочные ценные бумаги).

Таким образом, любая работа, связанная с дебиторской задолженностью, требует детальной разработки регламента принятия решений, позволяющего оценить и сравнить выгоду и риск.

Список литературы

1 Кобелева С. В., Конова О. Ю. Организационные структуры инновационного предпринимательства // Экономика. Инновации. Управление качеством, 2014. - №1(6). - С. 24-27.

2 Кобелева С. В., Конова О. Ю. Инновации в масложировой промышленности // Экономика. Инновации. Управление качеством, -2014. - №2(7). - С. 29-34.

3 Конова О.Ю., Кобелева С.В. Особенности применения управленческого анализа на предприятиях общественного питания // Экономика. Инновации. Управление качеством, 2014. - № 4 (9). - С. 152.

4. Шаталов М.А. Совершенствование методики анализа эффективности использования основных фондов предприятия // Территория науки. 2014. № 2. С. 66.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ