всё о финансовом анализе

+7(902) 40-84-700

Бинарные модели оценки риска банкротства предприятий

Татьяна Космыкова,

аспирант

Белорусского государственного университета

информатики и радиоэлектроники

Наука и инновации

№2 (156) февраль 2016

Резюме. В данной статье речь идет о моделях бинарного выбора, с помощью которых можно прогнозировать риск банкротства предприятий: приводятся общетеоретические сведения о данных моделях, рассматриваются этапы и результаты их построения как с учетом только финансовых показателей, так и с дополнительным использованием факторов, характеризующих личность лица, принимающего решение в области финансов. Отмечено, что оценка финансового состояния с помощью таких моделей будет носить комплексный, системный характер, учитывать все аспекты финансово-хозяйственной деятельности отечественных предприятий и составит альтернативный инструмент по отношению к уже существующей в Беларуси методике.

Для оценки вероятности (риска) наступления банкротства предприятия разработано большое количество подходов. В нашей стране наибольшую популярность получил анализ показателей платежеспособности, который сводится к расчету коэффициентов, установленных нормативно-правовыми актами, и их сравнению с нормативными значениями. Несмотря на то, что финансовые коэффициенты выступают индикаторами экономической деятельности предприятия, их применение не дает репрезентативной оценки платежеспособности [1]. Кроме того, в республике нет аппарата, позволяющего точно оценить степень риска банкротства, и ни одной модели прогнозирования последнего, которая учитывала бы не только финансово-экономические показатели организации, но и включала бы факторы, характеризующие лицо, принимающее решение (ЛПР), и его личностные качества.

Поэтому в настоящее время осуществляется поиск и разработка альтернативных подходов и методов, направленных не только на анализ финансового состояния предприятий, но и на изучение поведенческих, личностных и прочих особенностей ЛПР, с целью качественного выявления и прогнозирования риска банкротства.

К таким методам относятся модели бинарного выбора, в которых зависимая переменная принимает только два различных значения. Они используются при изучении влияния тех или иных субъективных и объективных факторов на наличие либо отсутствие некоторого признака. Например, для отдельных домашних хозяйств - есть или нет в семье автомобиль, для индивидуумов - относятся ли они к занятым или безработным, для фирм - обанкротились они или нет в течение определенного периода времени и т.п. Если исследование затрагивает n субъектов, то есть если имеется n наблюдений, то факт наличия или отсутствия такого признака в i-м наблюдении удобно индексировать числами 1 (наличие признака) и 0 (отсутствие). Тем самым можно определить индикаторную (дихотомическую, бинарную) переменную у, которая принимает в i-м наблюдении значение у. При этом у = 1 при наличии рассматриваемого признака у i-го субъекта и у = 0 - при отсутствии у него признака [2].

В качестве объясняющих факторов в таких моделях могут выступать несколько переменных. Модель бинарного вида можно представить следующим образом [2]:

При этом в качестве G(z) функций может быть использована одна из следующих [2]:

- функция стандартного нормального распределения (пробит-модель):

- функция стандартного логистического распределения (логит-модель):

Легко увидеть, что независимо от регрессионных коэффициентов или величин х предсказанные значения равную (у) в этой модели всегда будут лежать в диапазоне от 0 до 1.

Поскольку модели бинарного выбора являются нелинейными, то оцененные коэффициенты в них имеют интерпретацию, отличающуюся от интерпретации коэффициентов в линейной модели. Все эти модели имеют вид [2]:

При этом:

Пусть k-я объясняющая переменная является непрерывной. Тогда ее предельный эффект определяется как производная:

В отличие от линейной модели этот эффект зависит от значений объясняющих переменных для i-го субъекта x = (хi1,..., xip)T. Малое изменение Δxik k-й объясняющей переменной (при неизменных значениях остальных) приводит к изменению вероятности P{уi = 1 | xi} на величину, приближенно

Заметим, что, поскольку модель нелинейна, при интерпретации значений предельного эффекта надо иметь в виду отклик интересующей вероятности именно на малые приращения объясняющей переменной. В случае, когда она сама принимает только два значения 0 и 1 (дамми-переменная), указывающие на наличие (1) или отсутствие (0) у субъекта определенного признака, «малые» изменения переменной попросту невозможны. В этом случае «предельный эффект» устанавливают просто как разность

где d обозначает рассматриваемую дамми-переменную,

x* - вектор значений остальных объясняющих переменных

В пробит-модели:

Малое изменение Δxik k-й объясняющей переменной приводит здесь (при неизменных значениях остальных) к изменению вероятности P{уi = 1 | xi} на величину, приближенно равную

где функция плотности стандартного нормального распределения N(0,1), математическое ожидание которого равно нулю, а дисперсия - единице, выглядит следующим образом:

Предельный эффект k-й объясняющей переменной равен φ(xiT)θk (а не θk - как в линейной модели).

Построение модели оценки риска банкротства для отечественных предприятий на основе моделей бинарного выбора предполагает последовательное выполнение следующих этапов:

- подготовки исходных данных;

- определения зависимой и независимых переменных;

- построения модели оценки риска банкротства и анализа результатов.

Рассмотрим каждый из них более детально.

Подготовка исходных данных

Этап подготовки исходных данных предполагает формирование перечня показателей, потенциально пригодных для моделирования исследуемого явления, которые в дальнейшем систематизируются и группируются.

Для построения модели риска банкротства исходными данными является выборка, состоящая из показателей, характеризующих финансовое состояние белорусских организаций. К таким показателям относятся:

- количественные переменные, такие как оборотные и внеоборотные активы, дебиторская и кредиторская задолженность (в разрезе по контрагентам), прибыль (убыток), чистая прибыль (убыток) и т.д.;

- коэффициенты, рассчитанные в соответствии с требованиями законодательства Республики Беларусь: текущей ликвидности (К1), обеспеченности собственными оборотными средствами (К2), обеспеченности финансовых обязательств активами (К3), обеспеченности просроченных финансовых обязательств активами (К4). Также имеются следующие отношения: просроченных финансовых обязательств к общей сумме финансовых обязательств (К5); кредиторской задолженности по отчислениям в бюджет и ФСЗН к общей сумме финансовых обязательств (К6); финансовых обязательств к дебиторской задолженности и товарам отгруженным (К7); просроченной дебиторской задолженности к общей сумме дебиторской задолженности (К8). Данные показатели тоже оказывают существенное влияние на финансовое состояние организации и ее платежеспособность;

- качественные переменные, принимающие значение 1 либо 0:

- переменные, характеризующие факторы, влияющие на рискованность действий ЛПР в области финансов: пол, возраст, образование и опыт работы на руководящей должности. Так, для признака «пол» (обозначим эту переменную К9) значение 1 соответствует руководителям мужского пола, значение 0 - женского пола. Для признака «возраст» (К10): 1 - руководителю до 35 лет, 0 - свыше 35. Для признака «образование» (К11): 1 - уровень MBA или PhD, 0 - его отсутствие. Для признака «опыт работы на руководящей должности» (К12): 1 - достаточный (5 лет и более), 0 - недостаточный (менее 5 лет);

- переменная, определяющая признак состояния платежеспособности организации, которая делит субъекты выборки на 2 группы - платежеспособные (0) и те, неплатежеспособность которых приобретает устойчивый характер (1).

Признак состояния платежеспособности устанавливается экспертом на основании отечественной методики оценки платежеспособности и в соответствии с нормативами для коэффициентов К1, К2 и КЗ, а также динамикой их изменения.

Определение зависимой и независимых переменных

Принимая во внимание то, что заключение о банкротстве организации можно сделать на основании критериев платежеспособности, в качестве зависимой переменной представляется целесообразным выбрать признак состояния платежеспособности предприятия (у), принимающий значения 0 (платежеспособно) или 1 (неплатежеспособно).

Для выбора объясняющих переменных проведен анализ 43 факторов (38 количественных и 5 качественных), всесторонне характеризующих финансово-экономическое состояние субъектов и личность ЛПР Выяснено, что можно построить сразу две модели прогнозирования риска банкротства для белорусских предприятий [3, 4]:

- с учетом только финансовых показателей;

- с использованием не только их, но и факторов, характеризующих личность ЛПР.

Для построения моделей сразу были исключены индикаторы, на основе которых рассчитываются основные финансовые коэффициенты. Для оставшихся построена корреляционная матрица. Анализ последней и предварительный анализ позволил сузить группу факторов до 6 независимых количественных переменных для первой модели прогнозирования риска банкротства, среди которых коэффициенты К1-К4 и отношение К5-К6.

Во вторую модель прогнозирования риска банкротства помимо шести количественных показателей включены еще и качественные, характеризующие личность ЛПР (пол, возраст, образование, опыт работы на руководящей должности).

Построение моделей оценки риска банкротства и анализ результатов

Построение модели оценки риска банкротства только с использованием финансовых показателей.

Полученные с помощью метода максимального правдоподобия оценки неизвестных параметров представлены в табл. 1. Все коэффициенты модели являются статистически значимыми на 5%-ном уровне.

Таблица 1. Оценки коэффициентов модели

| Параметры | Свободный член | К1 | К2 | КЗ | К4 | К5 | К6 |

| Оценки | -8,23130 | 6,913873 | 6,311730 | 1,558925 | -3,30369 | -4,48287 | 0,806914 |

Гипотеза об адекватности модели не отклоняется: р-значение статистики х2 меньше 0,05.

Располагая полученными данными, можно рассчитать коэффициент детерминации R2, который служит показателем качества построенной модели:

где доля неправильных предсказаний по выбранной модели

доля неправильных предсказаний по тривиальной модели, в которой в качестве единственной объясняющей переменной выступает константа

При этом у > 1/2 означает, что y=1 более чем в половине наблюдений, а у - это процент числа наблюдений, где y=1 от общего числа наблюдений [2].

Для анализируемой модели получаем:

что говорит о существовании сильной связи между рассматриваемыми параметрами и вероятностью возникновения неплатежеспособности. Также рассчитанный показатель свидетельствует, что построенная модель оценки риска банкротства дает довольно точный результат. Оценка прогностической способности модели отражена в классификационной табл. 2.

Таблица 2. Процент верных предсказаний и отношение несогласия

| Наблюдения | Предсказания | Процент верных предсказаний | |

| Значение 1 | Значение 0 | ||

| Значение 1 | 67 | 1 | 98,529 |

| Значение 0 | 2 | 595 | 99,665 |

| Процент верных предсказаний (общий) | 99,55 | ||

| Отношение несогласия | 19 933 | ||

Все наблюдения с предсказанными значениями меньше или равными 0,5 классифицируются как платежеспособные организации, больше 0,5 - как субъекты с неплатежеспособностью, приобретающей устойчивый характер. Отношение несогласия вычисляется как отношение произведения чисел правильно систематизированных наблюдений к произведению чисел неверно классифицированных. Поскольку данный параметр больше 1, следовательно, предложенная классификация лучше проведенной наугад.

Кроме того, процент правильно предсказанных моделью организаций с неплатежеспособностью, приобретающей устойчивый характер, составляет 98,529, а платежеспособных - 99,665. Эти значения демонстрируют хорошую прогностическую способность построенной модели.

Бинарная пробит-модель в данном случае имеет вид:

Построение модели оценки риска банкротства с использованием не только финансовых показателей, но и факторов, характеризующих личность ЛПР.

Для ее создания в качестве математического аппарата воспользуемся также бинарной регрессионной пробит-моделью (для эндогенной переменной, принимающей значение 0 и 1). Построенная модель по отобранным параметрам имеет следующие характеристики:

- количество наблюдений - 665, из них 68 (или 10,226%) принимает значение 1 и 597 (или 89,774%) равно 0;

- функция потерь - максимального правдоподобия, окончательное значение: 3,818;

- показатель логарифмического правдоподобия (-2 * log likelihood) для модели составляет 7,635 со свободным членом 438,915;

- критерий х2 (хи-квадрат) 431,279, количество степеней свободы 10, р-уровень для критерия х2 0,000.

Рассчитанные оценки коэффициентов для выбранных параметров представлены в табл. 3.

Таблица 3. Оценки коэффициентов модели

| Параметры | Свободный член | К1 | К2 | К3 | К4 | К5 | К6 | К9 | К10 | К11 | К12 |

| Оценки | 2,474080 | 3,696288 | 4,591869 | -4,02395 | 10,54762 | -10,1951 | 1,253679 | -1,41113 | -9,34248 | 2,712057 | -8,66455 |

Бинарная регрессионная пробит-модель в данном случае имеет вид, представленный формулой 15, где

z = 2,474 + 3,7К1 + 4,59К2 - 4,02К3 + 10,55К4 -10,20К5 + 1,25К6 -1,41К9 - 9,34К10+2,7К11 - 8,66К12. (17)

Так как р-уровень = 0,000% нулевой гипотезы (Н0) оказался ниже 5% - значения для статистики χ2, то выбранные параметры для модели высоко значимы, следовательно, она является адекватной. Числа наблюдений, которые были правильно и неправильно классифицированы в соответствии с ней, и отношение несогласия представлены в табл. 4.

Таблица 4. Процент верных предсказаний и отношение несогласия

| Наблюдения | Предсказания | Процент верных предсказаний | |

| Значение 1 | Значение 0 | ||

| Значение 1 | 67 | 1 | 98,530 |

| Значение 0 | 1 | 596 | 99,832 |

| Процент верных предсказаний (общий) | 99,742 | ||

| Отношение несогласия | 19 966 | ||

Все наблюдения с предсказанными значениями меньше или равными 0,5 принимаются как организация с неплатежеспособностью, приобретающей устойчивый характер (значение 1), остальные, больше 0,5 - платежеспособные предприятия (значение 0). Отношение несогласия вычисляется как отношение произведения чисел правильно классифицированных наблюдений к произведению чисел неверно систематизированных. Если это значение больше 1, а оно в созданной модели составляет 19 966, то предложенная классификация во много раз лучше проведенной наугад. Кроме того, процент правильно предсказанных моделью организаций с неплатежеспособностью, приобретающей устойчивый характер, составляет 98,530, а процент платежеспособных - 99,832. Эти значения показывают, что постро-

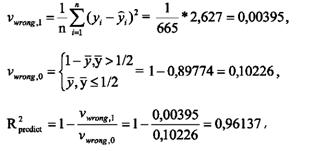

енная модель дает хороший результат на рассматриваемых данных. Если получить остатки и возвести их в квадрат, то сумма квадратов остатков равна 1,193. Исходя из этого, рассчитаем коэффициент детерминации R2, долю неправильных предсказаний по выбранной модели и по тривиальной, в которой в качестве единственной объясняющей переменной выступает константа. Получим значения 0,98246; 0,00179 и 0,10226 соответственно, что доказывает существование сильной связи между рассматриваемыми параметрами и вероятностью возникновения неплатежеспособности. Также имеющийся показатель свидетельствует о том, что построенная модель прогнозирования риска банкротства дает довольно точный результат (на 98,24%).

Таким образом, модель, содержащая не только количественные, но и качественные показатели, характеризующие ЛПР, наилучшим образом описывает вероятность наступления банкротства субъектов хозяйствования. Для оценки его риска можно использовать эконометрические модели с дискретными зависимыми переменными, применяя при этом различные математические подходы: логистическую регрессию, кластерный анализ, модели линейного программирования, нейронные сети, генетические алгоритмы. Это надежный инструмент диагностики кризисных ситуаций, с помощью которого можно получить точное, математически обоснованное значение вероятности риска банкротства, а следовательно, мощный математический аппарат, позволяющий принимать правильные управленческие решения. Оценка финансового состояния будет носить комплексный, системный характер, учитывать все аспекты деятельности отечественных предприятий и составит альтернативный инструмент по отношению к уже существующей в стране методике исследования их платежеспособности.

Статья поступила в редакцию 24.08.2015 г.

Литература

1. Космыкова Т.С. Проблемы анализа платежеспособности организаций Республики Беларусь и предвидения их банкротства//Наука и инновации.2016, №1. С. 39.

2. Носко В.П. Эконометрика для начинающих (дополнительные главыг) / В.П. Носко.- М.,2005.

3. Алёхина А.Э., Космыкова Т. С. Моделирование риска банкротства с использованием моделей бинарного выбора // Сборник статей VIII Междунар. науч.-практ. конф. «Наука - промышленности и сервису», 7-9 ноября 2013 г. / г. Тольятти, Российская Федерация.- 2013. С. 199-208.

4. Космыкова Т.С. Моделирование риска банкротства при помощи моделей бинарного выбора // Материалы XXIII Междунар. науч.-практ. конф. «Управление в социальных и экономических системах», 15 мая 2014 г. / г. Минск, 2014. С. 139-141.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ