всё о финансовом анализе

+7(902) 40-84-700

Анализ влияния факторов на изменение показателя прибыли от продаж

Е.В. Пак

Интерактивная наука

2017

Аннотация: повышение эффективности деятельности является одной из главнейших задач для организаций, ведущей торговую деятельность. В данном исследовании на примере ООО «Век-Восток» проведён анализ динамики показателя «Прибыль от продаж», представляющий собой финансовый результат от основного вида деятельности, торговли. Так же, в работе был рассмотрен порядок формирования прибыли от продаж. По итогам исследования выявлены пути увеличения прибыли организации.

На сегодняшний день проблеме поиска мер, направленных на увеличение прибыли от продаж в ходе анализа эффективности деятельности организации посвящено немало научных трудов. Однако, для разрешения данной проблемы будет недостаточно проанализировать исследуемый показатель в динамике. Также, необходимо раскрыть сущность данного показателя и его структуру.

Показатель «Прибыль от продаж» играет о важную роль в системе оценки результативности. По словам Л.Н. Кириловой «Сущность прибыли от продаж состоит в том, что она, будучи конечным финансовым результатом, в рыночных условиях выступает основным источником финансирования» [1]. В прибыли аккумулируются все доходы, расходы, обобщаются результаты деятельности предприятия. ООО «Век-Восток», осуществляющее оптовую торговлю лакокрасочными материалами, в настоящее время, в условиях жёсткой конкуренции, ставит перед собой задачу выявить методику увеличения прибыли от продаж.

Для анализа динамики прибыли от продаж воспользуемся данными отчёта о финансовых результатах ООО «Век-Восток» за 2016 год.

Для начала необходимо рассмотреть порядок формирования данного показателя с точки зрения бухгалтерского учёта.

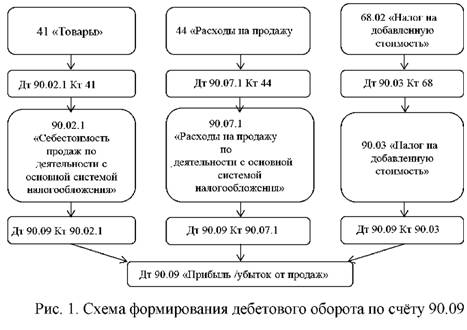

Прибыль от продаж в ООО «Век-Восток» формируется на счёте 90.09 «Прибыль/убыток от продаж». По кредиту счёта 90 «Продажи» отражаются суммы выручки (доходов от продаж), а по дебету - суммы расходов, связанных с продажей. Сопоставлением сумм дебетового и кредитового оборотов счёта определяется величина финансового результата - прибыли или убытка от продаж.

Для детализации доходов и расходов, связанных с продажей, открываются следующие субсчета: 90.01.1 «Выручка по деятельности с основной системой налогоообложения», 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», 90.03 «Налог на добавленную стоимость», 90.07 «Расходы на продажу по деятельности с основной системой налогообложения», 90.09 «Прибыль/убыток от продаж».

Записи по субсчетам 90.01.1, 90.02.1, 90.03, 90.07 производят накопительно в течение отчётного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.02.1, 90.03, 90.07 и кредитового оборота по субсчёту 90.01.1 определяют финансовый результат от продаж за отчётный месяц.

Для того чтобы определить финансовый результат от продажи товаров, необходимо выявить дебетовый оборот по субсчетам 90.02.01, 90.03 и 90.07.01.

За 2016 год суммы по субсчетам 90.02.01, 90.03, 90.07.01 составили:

Таблица 1. Обороты по субсчетам 90.02.01, 90.03, 90.07.01 за 2016 г.

| Субсчета | Сумма, руб. |

| 90.02.01 | 8 544 825,19 |

| 90.03 | 1 910 189,45 |

| 90.07.01 | 1 559 382,86 |

Таким образом, исходя из представленных данных таблицы 1, дебетовый оборот по субсчетам 90.02.01, 90.03, 90.07.01 составил 12 014 154,91 руб. (8544825,19 + 1910189,45 + 1559382,86 = 12014154,91).

Вычислив вышеуказанную сумму, можно выйти на субсчёт 90.09 «Прибыль/убыток от продаж» путём их списания в кредит данного счёта.

Таким образом, зная порядок формирования дебетового оборота по счёту 90.09 в ООО «Век-Восток», можно выйти на следующую схему (Рисунок 1):

Так же, необходимо выделить кредитовый оборот по субсчёту 90.01.1. В 2016 году он составил 12 522 353,02 руб.

Следующим шагом будет сопоставление совокупного дебетового оборота по субсчетам 90.02, 90.03, 90.07 и кредитового оборота по субсчёту 90.01.1 (Рисунок 2).

Из рисунка 2 видно, что сумма выручки в 2016 г. превысила сумму затрат. Следовательно, финансовым результатом в ООО «Век-Восток» является прибыль. В конечном итоге прибыль списывается с субсчёта 90.09 «Прибыль/убыток от продаж» на счёт 99 «Прибыли и убытки».

Изучив порядок формирования прибыли от продаж, можно перейти к анализу динамики данного показателя.

Данные для анализа берутся за 2 года (2015 и 2016 гг.) из оборотно-сальдовой ведомости. Данный анализ позволяет выявить уровень финансовой устойчивости ООО «Век-Восток», а также, факторов, влияющих на его изменение.

Данные для анализа были взяты за три года (2014, 2015, 2016), так как целью анализа финансового результата было сравнение фактически достигнутых результатов с данными прошлых лет. Это дает возможность оценить темпы изменения изучаемого показателя [2].

Таблица 2. Анализ изменения прибыли от продаж за три года (2014, 2015, 2016)

| Показатели | Период | Изменение | ||

| 2015 | 2016 | Абс. изм., тыс. руб. | Темп роста, % | |

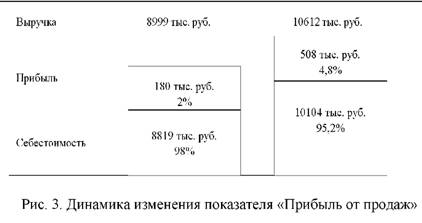

| Выручка от реализации | 8999 | 10612 | 1613 | 117,92 |

| Себестоимость | 8819 | 10104 | 1285 | 114,57 |

| Прибыль от продаж | 180 | 508 | 328 | 282,22 |

Из данных таблицы 2 видно, что показатель «Прибыль от продаж» в 2016 году по сравнению с 2013 увеличился на 33,68% (на 128 тыс.) за изменения следующих показателей:

- за счёт увеличения себестоимости продаж на 1% (на 100 тыс.);

- за счёт увеличения выручки на 2,2% (на 228 тыс.).

Далее необходимо изучить влияние факторов на результаты хозяйственной деятельности.

Для изучения влияния факторов на результаты хозяйствования и подсчёта резервов в анализе применим способ цепной подстановки. Этот способ был использован по причине того, что он позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде [3]. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т. д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня определенного фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя [4].

ПП = В - С, (1)

где В - выручка от продаж;

С - себестоимость проданных товаров.

В данной работе был проведён факторный анализ данного показателя за три года (его изменение в 2015 году по сравнению с 2014, а также его изменение в 2016 году по сравнению с 2015 годом).

Алгоритм расчёта способом цепных подстановок для этой модели:

ПП2015 = В2015 - С2015 = 8999 - 8819 = 180

ППусл = В2016 - С2015 = 10612 - 8819 = 1793

ПП2016 = В2016 - С2016 = 10612 - 10104 = 508

Как видим, второй показатель прибыли от продаж (ППусл) отличается от первого (ПП2015) тем, что при его расчете принята выручка за 2016 год вместо выручки за 2015. Себестоимость в том и другом случае берётся за 2015 год. Значит за счёт увеличения суммы выручки показатель прибыли от продаж увеличился на 1613 тыс. руб.

Третий показатель (ПП 2016) отличается от второго (ПП усл) тем, что при расчете его величины себестоимость принята по фактическому уровню (С2016 ) вместо плановой. Сумма выручки в обоих случаях берётся за 2016 год. Отсюда за счёт увеличения себестоимости, показатель «Прибыль от продаж» уменьшился на 1285 тыс. руб.

Таким образом, увеличение показателя прибыли от продаж явилось результатом влияния следующих факторов:

- увеличения суммы выручки, в результате которого прибыль от продаж увеличилась на 1613 тыс. руб.;

- увеличения себестоимости, в результате которого прибыль от продаж уменьшилась на 1285 тыс. руб.

Таким образом, сумма влияния факторов равна 328 тыс. руб. (-1285+1613).

Проведя анализ показателя «Прибыль от продаж», были получены следующие результаты: в 2016 году по сравнению с 2015 прибыль от продаж, не смотря на увеличение затрат, выросла за счёт значительного увеличения объёма продаж (рисунок 3).

Как видно из рисунка, для достижения поставленной цели (увеличения прибыли от продаж), ООО «Век-Восток» увеличило объём продаж. Данное изменение произошла за счёт того, что темпы увеличения выручки опережают темпы увеличения себестоимости. В результате в 2016 году ООО «Век-Восток» вышло на положительный результат - 508 тыс. руб. Так как темпы увеличения прибыли опережают темпы увеличения себестоимости, то можно утверждать, что ООО «Век-Восток» добилось поставленной цели.

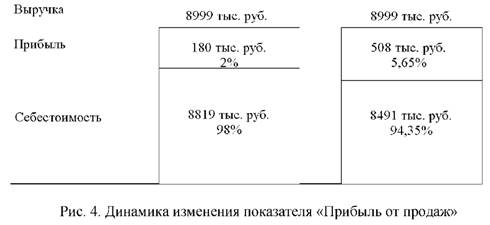

Однако, получить такой же финансовый результат можно и другим путём снижения затрат.

Исходя из рисунка можно сделать вывод о том, что для получения прибыли в размере 508 тыс. руб. организация могла бы прибегнуть к снижению затрат на 328 тыс. руб. Снижения затрат можно добиться следующими методами:

- оптимизация переменных затрат;

- оптимизация постоянных затрат, в данном случае коммерческих расходов.

Анализ динамики показателя «Прибыль от продаж» выявил, что наиболее выгодным является вариант по снижению затрат, так как снизить затраты на 3,65% гораздо проще, чем увеличить объём почти на 18%.

Итак, по итогам исследования выявлены пути увеличения показателя «Прибыль от продаж».

Список литературы

1. Кирилова Л.Н. Виды прибылью в системе управления прибылью / Л.Н. Кирилова // Эксперт. 2008. - №48.

2. Айрапетян А.А. Роль ведущие финансового анализа деятельно в разработке финансовой обще политики компании / А.А. Айрапетян, А.Г. Канкиа // Экономика анализ и менеджмент инновационных формирования технологий. Июнь, 2016 [Электронный ресурс]. - Режим доступа: http://ekonomika.snauka.ru/2012/06/1199

3. Герасимов И.С. Значение финансового анализа для успешного развития предприятия / И.С. Герасимов // Вестник ФГУП НПО им. С.А. Лавочкина. - 2015. - №1.

4. Гребенщикова Е.В. Вопросы классификации и оценки финансовой устойчивости предприятия / Е.В. Гребенщикова // Консультант директора. - М., 2016. - №7.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ