всё о финансовом анализе

+7(902) 40-84-700

Анализ кредитных рисков как один из современных способов совершенствования кредитной политики в АО «АТФБанк»

Коптлеуова С.К.

АО «АТФБанк» специалист,

магистрант ТОО «МВУЗ

«Казахско-Русский Международный университет»

Сибирский торгово-экономический журнал

2015

Данная статья посвящена анализу кредитных рисков АО «АТФБанк» и мер по их минимизации. При применении данного анализа рисков банки смогут минимизировать свои потери, как в настоящем, так и в будущем. Анализ кредитных рисков представляет собой один из современных способов совершенствования кредитной политики коммерческого банка.

Кредитные операции - самая доходная статья банковского бизнеса. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности (риск ликвидности, кредитный риск, риск процентных ставок и т.д.). Среди них центральное место занимает кредитный риск (или риск непогашения заемщиком основного долга и процентов по кредиту в соответствии со сроками и условиями кредитного договора). Прибыльность коммерческого банка находится в непосредственной зависимости от этого вида риска, поскольку на стоимость кредитной части банковского портфеля активов в значительной степени оказывают влияние невозврат или неполный возврат выданных кредитов, что в свою очередь отражается на собственном капитале банка[3].

1. Кредитные риски являются наиболее частой причиной банкротств банков, в связи с чем, все регулирующие органы устанавливают стандарты по управлению кредитными рисками [5]. Для защиты международных финансовых рынков ключевые стандарты прописаны также в международных соглашениях, которые направлены на унификацию национальных подходов к управлению кредитными рисками. В основе надежного управления рисками лежит определение существующих и потенциальных кредитных рисков, присущих кредитным операциям. Среди мер по противодействию данным рискам - четко сформулированная политика организации в отношении кредитных рисков и установление параметров, по которым кредитные риски будут контролироваться. Такой контроль включает в себя ограничение кредитных рисков при помощи политики, которая обеспечивает достаточную диверсификацию кредитного портфеля.

Проведем анализ рисков в АО «АТФБанк» за период 31 декабря 2012 год - 31 декабря 2014 год.

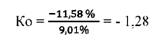

При оценке уровня кредитного риска с использованием показателей резерва на обесценение необходимо рассчитать коэффициент опережения (Ко), который позволит выяснить причины его роста. В том случае, если темпы прироста кредитного портфеля выше темпов прироста Резерва на обесценение (Ко > 1), то данная ситуация не представляет угрозы для банка, поскольку именно рост размещаемых кредитов определяет рост Резерва на обесценение в банке, что считается нормальной ситуацией для любого функционирующего банка. В обратном случае, когда темпы прироста Резерва выше темпов прироста кредитного портфеля(Ко> 1), можно судить о том, что финансовое состояние кредитозаемщиков снижается, что вынуждает банк досоздавать резервы, страхуя себя от возможных потерь, связанных с неплатежеспособностью клиентов [2].

Итак, темпы прироста кредитного портфеля АО «АТФБанк» за период 2012-2014 года составляет отрицательное значение и составляет - 11,58 %, темпы прироста Резерва на обесценение 9,01% (см. Таблицу 1)

Таблица 1. - Сумма кредитов и резерва АО «АТФБанк»

| Показатели | 2012 г. | 2013 г. | 2014 г. | Темп прироста |

| Кредиты, до вычета резерва под обесценение | 953110834 | 860847947 | 842661353 | -11,58% |

| Сумма резерва под обесценение | 260915747 | 275477 02 | 284449442 | 9,01% |

| Примечание - Таблица рассчитана автором на основе консолидированной финансовой отчетности АО «АТФБанк» | ||||

Рассчитаем коэффициент опережения в АО «АТФБанк»:

Как показал расчет, коэффициент опережения меньше 1, что определяет причину роста Резерва на обесценение, связанную с кредитами, выданными ранее, данный факт негативно оценивает деятельность банка. Это представляет угрозу для банка, ведь именно рост размещаемых кредитов должен определять рост резерва под обесценение. Банк, создавая резервы, страхует себя от возможных потерь, связанных с неплатежеспособностью заемщиков.

АО «АТФБанк» находится зоне повышенного кредитного риска, причиной роста которого являются ранее выданные ссуды.

Далее произведем расчет некоторых коэффициентов, позволяющих определить, насколько рисковой является деятельность банка. К ним относятся: коэффициент резерва, коэффициент риска.

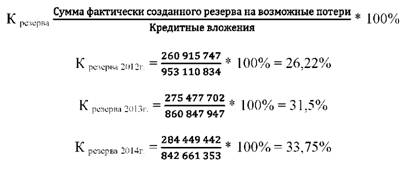

Рассчитаем коэффициент резерва, который позволяет определить степень защиты банка от невозврата ссуд. Нормативное значение < 15. Коэффициент резерва по кредитам выданным клиентам определяется по следующей формуле:

Из результатов расчетов видно, что коэффициент резерва имеет положительную динамику. В 2012 году он составил 26,22%, в 2013 году -31,5%, в 2014 году - 33,75%. Наименьший коэффициент резерва наблюдается в 2012 году, это означает, что наибольшая степень защищенности банка от возможного невозврата ссуд наблюдается именно в этот год, т.к. данный коэффициент близок к нормативному значению.

Определим коэффициент риска по кредитам, выданным клиентам, который позволяет оценить качество кредитного портфеля с точки зрения кредитного риска. Нормативное значение 1. Кредитный риск рассчитывается по следующей формуле:

Таким образом, исходя из результатов расчетов видно, что в анализируемых периодах коэффициент риска не соответствует нормативному значению, т.е. в АО «АТФБанк» кредитная деятельность подвержена риску. В банке не ведется достаточный контроль по кредитным рискам и не проводится политика, которая бы обеспечивала достаточную диверсификацию кредитного портфеля.

Таким образом, проведя анализ кредитных рисков АО «АТФБанк» можно сделать вывод, что в анализируемых периодах коэффициенты резерва и риска не соответствуют нормативному значению (см. Таблицу 2).

Таблица 2. - Анализ рисков АО «АТФБанк»

| Показатели | 2012 г. | 2013 г. | 2014 г. | Нормативное значение |

| Коэффициент резерва | 26,22% | 31,5% | 33,75% | < 15 |

| Коэффициент риска | 0,73 | 0,68 | 0,66 | 1 |

| Примечание - Таблица рассчитана автором на основе консолидированной финансовой отчетности АО «АТФБанк» | ||||

Деятельность АО «АТФБанк» подвержена кредитному риску, проблемные кредиты составляют почти половину ссудного портфеля банка. Главной причиной высокого уровня кредитного риска в банке является не способность управлять кредитным риском компетентных на то сотрудников, а также не достаточный уровень квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

АО «АТФБанк» для минимизации кредитного риска необходимо применять следующие методы управления риском:

- проведение оценки кредитоспособности заемщика;

- разграничение полномочий принятия кредитного решения в зависимости от размера кредита и величины потенциального риска;

- наличие в структуре менеджмента и организация работы с проблемными кредитами;

- защитная конверсия условий долга, предусмотренная в договорах (улучшение информационного обеспечения, рост залогов, штрафы, пени, неустойки, увеличение процентов и т.д.); деятельность внутренних специальных организационных структур (отделы кредитоспособности, службы безопасности и т.д.);

- использование услуг коллекторских компаний;

- диверсификация кредитного портфеля в направлении любой или комплекса качественных характеристик кредита в целях уменьшения концентрации риска;

- создание альтернативных денежных потоков (иногда этот метод носит название - обеспечение возврата ссуд) в виде залогов, гарантий, поручительств, страховок, создания резерва против рисков;

- ограничение размеров кредита выдаваемых одному заемщику;

- страхование кредитных рисков - страхование, при котором, объектом является риск неплатежа со стороны покупателей продукции при предоставлении им денежного (товарного) кредита;

- секъютеризация - продажа обслуживания долга 3-му лицу со скидкой.

Надежность и прибыльность кредитов определяется опытом и квалификацией кредитных работников. Наблюдение за кредитом является одной из главных задач сотрудников кредитного отдела, так как грамотное управление кредитом может исправить «плохой» кредит на «хороший».

Точность оценки риска банка при кредитовании отдельного заемщика зависит от качества информации, на которой основана оценка. Банк должен организовать и обеспечить отбор необходимой информации, ее обновление и хранение при максимальной доступности. Источниками достоверной информации являются проведение банком теоретических и практических исследований, получение своевременной и квалифицированной консультации. Полнота информации во многом зависит от работы кредитных консультантов. Подбор профессиональных высококвалифицированных специалистов в кредитный отдел в значительной степени сократит кредитный риск в данном банке.

В банковской сфере современной рыночной экономики управление кредитными рисками представляет собой немаловажную часть кредитной политики коммерческого банка. Проведение анализа кредитного риска соответствующими органами банка, дадут возможность оперативно получить информацию по вероятным потерям по различным видам ссуд и соответственно дадут возможность своевременно минимизировать или устранить риски.

Широкое внедрение методов по управлению кредитными рисками в АО «АТФБанк» повысит надежность и стабильность кредитных операцийданного банка.

Литература

1. Костиков О.В. Грани банковских рисков: Банковские риски/ О.В.Костиков, М.К. Михайлов // Банковское дело.2009, янв. (№1)

2. Костюченко Н. Анализ кредитных рисков 2-е издание. - Санкт - Петербург, 2010 с. 57-72

3. Ширшинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. Издание 2-е, пе-рераб. и доп. М: Финансы и статистика, 1995. 370 с.

4. Патласов О.Ю., Сергиенко О.В. Применение моделей и критериев Альтмана в анализе финансового состояния сельскохозяйственных предприятий // Финансовый менеджмент. - 2006. - № 6. - С. 35 -45.

Метки

кредитный риск коммерческий банк кредитная политика коэффициент опережения коэффициент резерва коэффициент риска минимизация кредитных рисков

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ