всё о финансовом анализе

+7(902) 40-84-700

Анализ, учет и оценка нематериальных активов компании в условиях инновационной экономики

Н.А. Казакова

доктор экономических наук, профессор,

заведующий кафедрой

анализа хозяйственной деятельности и аудита

Российского экономического университета

имени Г.В. Плеханова (г. Москва)

Н.В. Романова

генеральный директор ООО «РомановКонсалт»,

аспирант кафедры

анализа хозяйственной деятельности и аудита

Российского экономического университета

имени Г.В. Плеханова (г. Москва)

Имущественные отношения в Российской Федерации

№8 (155) 2014

Современное общество характеризуется радикальным ускорением научно-технического прогресса, снижением роли материального производства, развитием сектора информационных услуг, изменением мотивации и характера человеческой деятельности, что приводит к структурным сдвигам в активах компаний. Основными источниками конкурентных преимуществ и успеха хозяйствующих субъектов в условиях инновационной экономики выступают нематериальные активы (далее - также НМА). Об этом свидетельствуют результаты аналитических отчетов о факторах, определяющих рыночную стоимость: если в 1975 году материальные и финансовые активы составляла 83 процента в стоимости компаний, то в 2010 году - всего 20 процентов [4]. Это обусловлено тем, что в условиях инновационной экономики в оценке бизнеса значительную роль играет интеллектуальная собственность, стоимость которой достаточно трудно точно измерить, но можно оценить будущими доходами и прибылью компании от ее использования.

В результате того, что в балансовой стоимости компаний все большую ценность приобретают НМА, для целей их эффективного использования в управлении бизнесом необходимы прежде всего релевантная оценка затрат и обоснованный расчет стоимости, система бухгалтерского учета и контроля НМА, соответствующая международным стандартам учета и отчетности.

Особенности признания нематериальных активов

Учет и оценка НМА связаны с регулированием части бизнеса, определяющей перспективы роста доходов как для самой организации, так и для ее контрагентов. Такой учет влияет на капитализацию компании, взаиморасчеты с партнерами, взаимодействие с государством. Именно поэтому современному руководителю необходимо знать, какие возможности и обязательства влечет постановка на учет нематериальных активов, а главному бухгалтеру - как грамотно вести учет НМА и затрат, связанных с их разработкой или приобретением.

Наличие НМА на балансе компании существенно повысит ее инвестиционную привлекательность, будет способствовать оптимизации ее финансовых потоков, росту социальной значимости бизнеса, повышению деловой репутации.

Учету хозяйственных операций с НМА посвящены российские и международные стандарты, а именно:

- ПБУ 14/2007 «Учет нематериальных активов»;

- IAS 38 «Нематериальные активы»;

- IAS 36 «Обесценение активов»;

- IFRS 13 «Справедливая стоимость»;

- IAS 23 «Затраты по займам».

В соответствии с российским стандартом ПБУ 14/2007 «Учет нематериальных активов»1 к НМА относятся активы, обладающие следующими свойствами [1]:

- способность приносить организации экономические выгоды в будущем. Это условие указывает на то, что НМА должен быть предназначен для использования в производственной деятельности или для управленческих нужд коммерческой организацией либо использоваться для достижения цели создания некоммерческой организации. Здесь необходимо обратить внимание, что ПБУ 14/2007 не ставит условием обязательное использование объекта организацией, он должен быть лишь предназначен для использования; организация имеет право на получение экономических выгод, которые способен приносить объект в будущем. Также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом);

- возможность идентификации (выделения, отделения) от других активов. Как правило, идентификация объекта производится на основании правоустанавливающего документа на объект. Изобретения, полезные модели и промышленные образцы могут быть идентифицированы на основе выданных на них патентов;

- использование в течение длительного времени, то есть в течение срока полезного использования свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Срок действия исключительных прав в отношении результатов интеллектуальной деятельности может быть достаточно продолжительным, например срок действия патента на изобретение составляет 20 лет, либо точно не определен. Для средств индивидуализации он не имеет ограничений.

1 С 2008 года действие ПБУ 14/2007 распространяется на все организации, являющиеся юридическими лицами согласно законодательству Российской Федерации, за исключением кредитных организаций и бюджетных учреждений.

По нашему мнению, период извлечения экономических выгод от использования актива является результатом его субъективной оценки менеджментом. Таким образом, срок полезного использования НМА для целей бухгалтерского учета связан с эффективностью управления активами организации.

К НМА не относятся не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы и не законченные и не оформленные в установленном законодательством порядке новые объекты, в которых выражены результаты интеллектуальной деятельности (далее - РИД) или средства индивидуализации, а также финансовые вложения [1]. Некоторые оборотные активы, такие как счета к получению и определенные расходы, оплаченные авансом, не имеют физической сущности, но они не относятся к НМА, потому что являются краткосрочными.

В течение последних лет Правительством Российской Федерации проводится политика совершенствования нормативной базы бухгалтерского учета НМА. Особую важность приобретают вопросы формирования достоверной информации об объекте учета в финансовой отчетности организации. Вместе с тем наличие проблем, связанных с применением российской методики оценки НМА, во многом затрудняет решение этих вопросов.

Учет нематериальных активов: анализ проблем

Сегодня российская система бухгалтерского учета НМА не отвечает требованиям инновационной экономики. Бухгалтерская информация о НМА в отчетности представлена лишь выборочно, содержит данные об отдельных элементах, подлежащих признанию, что не позволяет сформировать на ее основе достоверное представление о реальной стоимости НМА.

Методология бухгалтерского учета НМА имеет достаточно дискуссионный характер. Как следствие, возникают сложность и неоднозначность ведения операций с НМА в учетной практике хозяйствующих субъектов. Среди проблемных участков бухгалтерского учета НМА можно назвать следующие.

Учет НМА, созданных собственными силами организации

Согласно пункту 9 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) в первоначальную стоимость НМА включаются затраты на научно-исследовательские (далее - НИР), опытно-конструкторские и технологические работы (далее - ОКТР). В результате ОКТР появляются промышленный образец, полезная модель, описание технологии производства и т. д., которые можно уже с высокой степенью вероятности продать или использовать для производственных нужд. Конечно, и по результатам ОКТР не всегда имеется такая возможность. В стоимость НМА необходимо включать затраты только в том случае, если они имеют надежную оценку и существует реальная возможность продать или использовать для производственных нужд такие результаты и, соответственно, получить от этой продажи или использования в производстве экономические выгоды [2].

Учет общехозяйственных расходов, участвующих в формировании первоначальной стоимости НМА

Неприемлемым представляется включение общехозяйственных расходов в первоначальную стоимость НМА, допускаемое в настоящее время в российских стандартах бухгалтерского учета. В соответствии с пунктом 10 ПБУ 14/2007 эти расходы не включаются в стоимость указанных активов, кроме случаев, когда они непосредственно связаны с их приобретением или созданием. Следовательно, согласно ПБУ 14/2007 возможны случаи включения общехозяйственных расходов в первоначальную стоимость НМА. В пункте 9 Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02 содержится прямое указание на то, что общехозяйственные расходы входят в состав затрат на ОКТР, которые впоследствии включаются в первоначальную стоимость НМА. В результате оценка таких активов неоправданно завышается на величину расходов, не связанных с их созданием. Можно предложить исключить возможность признания в первоначальной стоимости НМА общехозяйственные расходы путем списания последних в качестве расходов периода в дебет счета 90 «Продажи», субсчет «Общехозяйственные расходы» [7-9].

Отсутствие в ПБУ 14/2007 обязательного требования учета обесценения НМА

В Международных стандартах финансовой отчетности (далее - МСФО) также отсутствуют четкие рекомендации по учету обесценения НМА (см. [5]). В IAS 36 «Обесценение активов» говорится лишь о том, что балансовая стоимость активов уменьшается до их возмещаемой стоимости, если последняя меньше первой. Указанное уменьшение признается в прибыли или убытке, за исключением переоцененных активов, по которым такое уменьшение отражается как уменьшение добавочного капитала от их переоценки. Амортизационные отчисления по обесцененному активу должны корректироваться в будущих периодах для распределения измененной балансовой стоимости актива на протяжении оставшегося срока его полезной службы (пункты 59-63 IAS 36). В результате остается неясным следующее:

- как именно отразить в учете доведение балансовой стоимости активов (в том числе нематериальных) до их возмещаемой стоимости;

- какие счета использовать российским организациям для отражения в прибыли или убытке обесценения активов (речь идет о счетах 84, 90, 91, 99);

- каким образом скорректировать амортизационные отчисления по обесцененному активу в будущих периодах.

Нематериальные активы учитываются по стоимости приобретения, то есть по сумме, уплаченной за них. Некоторые нематериальные активы, такие как торговые знаки, могут быть приобретены за незначительную сумму или же бесплатно. Хотя они могут иметь очень большую ценность и быть необходимы для прибыльной деятельности, они не должны отражаться в балансе, если только они не были куплены у другой стороны по цене, установленной на рынке. Характеристика и особенности учета отдельных видов НМА представлены в таблице 1.

Таблица 1. Особенности учета отдельных видов нематериальных активов [6]

| Вид | Характеристика | Особые вопросы учета |

| Патент | Эксклюзивное право, данное правительством на производство определенного товара или использование определенного процесса | Затраты на успешную защиту патента, связанные с тяжбой о нарушении патента прибавляются к стоимости приобретения патента; амортизируются в течение срока полезного использования |

| Авторские права | Эксклюзивное право, данное правительством на опубликование и продажу литературных, музыкальных и других художественных материалов в течение жизни автора плюс пятидесяти лет; включает компьютерные программы | Отражается по стоимости приобретения и амортизируется в течение срока полезного использования, который часто намного короче, чем срок юридического действия (например, стоимость прав на издание популярного романа обычно амортизируется в течение срока полезного использования от двух до четырех лет) |

| Торговый знак, товарная марка | Зарегистрированный символ или название, которые могут быть использованы только их владельцем для идентификации товара или услуги | Дебетуется счет «Торговый знак» или «Товарная марка» в размере стоимости приобретения и амортизируется в течение срока полезного использования, если таковой можно определить; иначе тестируется на обесценение |

| Лицензия, франшиза | Право на эксклюзивную территорию или на эксклюзивное использование формулы, методики, процесса или дизайна | Дебетуется счет «Лицензия» или «Франшиза» на стоимость приобретения и амортизируется в течение срока полезного использования, если таковой можно определить; иначе тестируется на обесценение |

Нематериальные активы принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия их к бухгалтерскому учету в сумме фактических затрат на их приобретение, разработку и доведение до состояния, пригодного к использованию, включая суммы, оплачиваемые правообладателю, консультационные, информационные услуги, регистрационные сборы, вознаграждение посредников и т. д. Для аналитического учета нематериальных активов на каждый инвентарный объект оформляется «Карточка учета нематериальных активов» (унифицированная форма НМА-1). Формы первичных документов по движению нематериальных активов, отсутствующие в существующем законодательстве, должны быть разработаны организацией и утверждены в учетной политике организации.

Если нематериальный актив создан самой организацией, то его первоначальная стоимость включает все затраты на производство этого объекта. Если нематериальный актив получен в счет вклада в уставный капитал, то его стоимость определяется по согласованной оценке учредителей или специализированной оценке (независимый оценщик). Если нематериальный актив получен безвозмездно, то он оценивается по рыночной стоимости.

Бухгалтерский алгоритм основных хозяйственных операций с нематериальными активами

В таблице 2 2 представлен бухгалтерский алгоритм основных хозяйственных операций с НМА.

Таблица 2. Бухгалтерский алгоритм основных хозяйственных операций с НМА

| Дебет | Кредит | Содержание хозяйственной операции | Документальное обоснование | ||

| 1. ПРИОБРЕТЕНИЕ НМА | |||||

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» | Отражены расходы, суммы оплачиваемые правообладателю, а также суммы оплаты за работы, услуги | Акт приема-передачи, акты выполненных работ, услуг | ||

| 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» | Отражен НДС по приобретенному нематериальному активу | Счет-фактура, выставленный поставщиком работ, услуг | ||

| 04 «Нематериальные активы» | 08 «Вложения во внеоборотные активы» | Нематериальный актив введен в эксплуатацию | Оформляется карточка по форме НМА-1 | ||

| 2. СОЗДАНИЕ НМА САМОЙ ОРГАНИЗАЦИЕЙ | |||||

| 08 «Вложения во внеоборотные активы» | 70 «Расчеты с персоналом по оплате труда» | Отражены расходы на оплату труда работников, непосредственно занятых при создании нематериального актива |

Учетные регистры, используемые для отражения хозяйственных операций по оплате труда работников предприятия Формы учета труда и заработной платы Бухгалтерская справка |

||

| Дебет | Кредит | Содержание хозяйственной операции | Документальное обоснование | ||

| 08 «Вложения во внеоборотные активы» | 69 «Расчеты по социальному страхованию и обеспечению» | Отчисления на социальные нужды с фонда оплаты труда работников, непосредственно занятых при создании нематериального актива |

Учетные регистры, расчетные ведомости по начислению взносов Бухгалтерская справка |

||

| 08 «Вложения во внеоборотные активы» | 02 «Амортизация основных средств» | Амортизационные отчисления по основным средствам, непосредственно эксплуатируемым для создания нематериального актива |

Унифицированные формы учетной документации по учету основных средств Бухгалтерская справка |

||

| 08 «Вложения во внеоборотные активы» | 76 «Расчеты с разными дебиторами и кредиторами» | Иные затраты, непосредственно относящиеся к созданию нематериального актива | Акт выполненных сторонними организациями работ, услуг, вознаграждения посредников | ||

| 04 «Нематериальные активы» | 08 «Вложения во внеоборотные активы» | Нематериальный актив введен в эксплуатацию | Оформляется карточка по форме НМА-1 | ||

| 3. УЧЕТ НМА КАК ВКЛАДА В УСТАВНЫЙ КАПИТАЛ | |||||

| 08 «Вложения во внеоборотные активы» | 75 «Расчеты с учредителями» | Отражена рыночная стоимость нематериального актива, согласованная учредителями на дату подписания учредительных документов |

Учредительные документы Акт оценки вклада, когда требуется обязательная оценка профессиональным оценщиком |

||

| 04 «Нематериальные активы» | 08 «Вложения во внеоборотные активы» | Нематериальный актив введен в эксплуатацию | Оформляется карточка по форме НМА-1 | ||

| 4. БЕЗВОЗДМЕЗДНОЕ ПОЛУЧЕНИЕ НМА | |||||

| 08 «Вложения во внеоборотные активы» | 98 «Доходы будущих периодов» | Отражена рыночная стоимость нематериального актива, полученного безвозмездно |

Договор дарения Информация о ценах на аналогичные НМА Заключения экспертов-оценщиков |

||

| 04 «Нематериальные активы» | 08 «Вложения во внеоборотные активы» | Нематериальный актив введен в эксплуатацию | Оформляется карточка по форме НМА-1 | ||

| 5. АМОРТИЗАЦИЯ НМА | |||||

| 26 «Общехозяйственные расходы» | 05 «Амортизация нематериальных активов» | Отражены суммы начисленной амортизации | Оформляется карточка по форме НМА-1 | ||

| 6. СНЯТИЕ С УЧЕТА НМА | |||||

| 05 «Амортизация нематериальных активов» | 04 «Нематериальные активы» | Списание суммы начисленной амортизации | Внесение изменений в карточку учета по форме НМА-1 | ||

| 91.2 «Прочие расходы» | 04 «Нематериальные активы» | Списание остаточной стоимости нематериальных активов |

Внесение изменений в карточку учета по форме НМА-1 Бухгалтерская справка |

||

Доходы и расходы от списания НМА отражаются в бухгалтерском учете в том отчетном периоде, когда это произошло, и относятся на финансовые результаты организации в качестве прочих доходов и расходов.

Анализ существующей учетной практики показывает, что наиболее характерными ошибками, допускаемыми в учете хозяйственных операций с НМА, являются:

- оприходование по цене, отличной от цены их приобретения;

- неправильное определение срока эксплуатации;

- неправильное отнесение затрат;

- отсутствие документов, подтверждающих отнесение объектов учета за счет текущих затрат;

- неправильное увеличение стоимости за счет текущих затрат;

- искажение налоговых расчетов из-за неправильного отражения хозяйственных операций.

По нашему мнению, для первоначальной оценки нематериальных активов целесообразно руководствоваться следующими рекомендациями:

- затраты, связанные с займами и кредитами, следует включать в первоначальную стоимость НМА не равномерно, а в сумме фактических затрат, понесенных по этим займам и кредитам в течение периода. При этом проценты по займам и кредитам, подлежащие признанию в стоимости НМА, следует рассчитывать на основе дисконтирования ожидаемой суммы будущих денежных выплат;

- определять первоначальную стоимость НМА, полученных в счет вклада в уставный капитал по договорам дарения и мены, как сумму справедливой стоимости и затрат, непосредственно связанных с их поступлением;

- для НМА, приобретенных в обмен, использовать справедливую стоимость переданных активов, и только если ее нельзя определить, - справедливую стоимость полученных активов.

Оценка нематериальных активов, созданных самой организацией

Собственные научные исследования и разработки являются инструментом повышения конкурентоспособности компаний, одним из показателей их инновационного развития. В условиях международной экономической интеграции невозможно представить успешно работающую компанию, не использующую патенты, ноу-хау, исследования и разработки, товарные знаки, интернет-сайты. В связи с этим актуальной проблемой выступает достоверная оценка собственных результатов интеллектуальной деятельности.

Оценка РИД, созданных самой организаций, - довольно сложный, поэтапный процесс. Основными индикаторами, влияющими на оценку, являются фактические затраты, используемая база для сравнения, система показателей и профиль потребностей оцениваемого РИД (нового продукта, технологии, услуги), его влияние на качественный, технико-технологический уровень продукции или качество оказываемых услуг, рост доходов компании и экономической прибыли от их использования. Кроме того, на оценку влияет степень готовности научной разработки к коммерческому использованию [10].

На этапе I проводится расчет собственных затрат, связанных с созданием РИД (табл. 3).

Таблица 3. Образец расчета фактических собственных затрат на РИД

| Элементы затрат | Сумма, тыс. р. |

|

Материалы всего в том числе: - ... - ... |

|

| Заработная плата с отчислениями в бюджет и внебюджетные фонды | |

| Покупные комплектующие изделия, конструкции, детали, работы и услуги, выполняемые сторонними организациями | |

| Общехозяйственные расходы | |

| Амортизация использованных основных средств (помещения, оборудования, машин и т. д.) и нематериальных активов | |

| Расходы, связанные с оформлением патента | |

| ИТОГО ФАКТИЧЕСКИХ СОБСТВЕННЫХ ЗАТРАТ |

На этапе II на основе референтно-библиографической базы данных выбирается аналог (база сравнения) для оценки технико-экономической и коммерческой значимости РИД (нового продукта, технологии, услуги).

На этапе III составляется профиль потребностей для оцениваемой научной разработки. Для этого на основе анализа каждого описания научной разработки составляется таблица, в которую включаются необходимые для сравнения показатели (П1, П2 и т. д.) (табл.4).

Таблица 4. Профиль потребностей для оцениваемого РИД (условный пример)

| Наименование технко-экономических показателей РИД (нового продукта, технологии и т. п.) | Коэффициент значимости показателя, Кi |

| П1. Толщина | 0,05 |

| П2. Разрывная нагрузка | 0,1 |

| П3. Горючесть | 0,25 |

| П4. Термостабильность | 0,25 |

| П5. Относительное удлинение | 0,15 |

| П6. Гигроскопичность | 0,2 |

| ИТОГО | ∑Ki = 1,0 |

На этапе IV оценки устанавливается степень готовности РИД к коммерческому использованию (табл. 5) как вероятность коммерческого успеха (Ву), то есть вероятность получения преимуществ от его использования перед имеющимися аналогами, выбранными в качестве базы для сравнения.

Таблица 5. Оценка степени готовности РИД к использованию

| Стадия разработки (степени готовности к использованию) | Вероятность коммерческого успеха (Ву) |

| Изобретение на стадии «идеи» (в публикациях авторов отсутствует информация об экспериментальной проверке, обоснование преимуществ имеет умозрительный характер) | 0,25 |

| Изобретение «на стадии НИР» (в публикациях авторов имеется информация об экспериментальной апробации или о результатах в виде опытного образца) | 0,5 |

| Изобретение «на стадии ОКП» (изобретение включено в разработку конкретной продукции) | 0,75 |

| Стадия промышленного освоения и реализации | 1,0 |

Если на момент оценки коммерческой значимости научной разработки отсутствуют экспериментальные данные, подтверждающие его преимущества перед другими известными техническими решениями (аналогами), то вероятность обеспечения этих преимуществ при выпуске, продаже продукции или оказании услуг является минимальной.

На этапе V на основе содержательного анализа путем попарного сравнения показателей-характеристик оцениваемой разработки и базового образца-аналога (табл. 6) определяются оценочные показатели, которые затем применяются в расчете коммерческой значимости научной разработки.

Таблица 6. Сопоставительный анализ оцениваемой разработки и базового образца-аналога

| Сравниваемые показатели | Оцениваемый продукт (ОП) | Базовый образец (БО) | Результаты сравнения |

| П1 | Лучше, хуже или на уровне | ||

| П2 | |||

| П3 | |||

| П4 | |||

| Стадия разработки | Вопу | Вбоу | Вопу / Вбоу |

| Затраты на производство единицы продукции, тыс. р. | Зоп | Збо | Зоп / Збо |

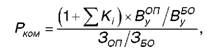

Расчет комплексного технико-экономического показателя коммерческой значимости научной разработки осуществляется по формуле:

где Рком - показатель коммерческой значимости научной разработки (коэффициент);

Кi - коэффициенты значимости технико-экономических показателей, которые изменяются при замене аналога новым РИД;

∑Кi - сумма коэффициентов весомости показателей продукции, которые могут быть улучшены при использовании РИД в сравнении с аналогами;

Зоп - затраты на единицу продукции (работ, услуг) с использованием РИД, тыс. р.;

Збо - затраты на единицу продукции (работ, услуг) с использованием аналога, тыс. р.;

Вопу - вероятность коммерческого успеха изобретения, в долях единицы;

Вбоу - вероятность коммерческого успеха аналога, в долях единицы.

Комплексный показатель включает оценку технической, технико-экономической и коммерческой эффективности (значимости) РИД.

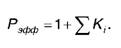

Оценка технической эффективности (Рэфф) РИД в сравнении с аналогами рассчитывается по формуле:

При отсутствии данных о количественных значениях показателей используются экспертные оценки квалифицированных специалистов. Если результат сравнения оцениваемого РИД по какому-либо показателю хуже базового аналога, то показатель его значимости включается в расчет со знаком «минус». Если расчетный показатель оказывается больше единицы, то по сравнению с аналогом РИД обеспечивает повышение качественного уровня продукции (работ, услуг).

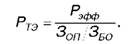

Технико-экономическая эффективность (Ртэ) РИД в сравнении с аналогами рассчитывается по формуле:

Если технико-экономическая эффективность РИД оказывается больше единицы, то предполагается, что прибыль от продаж продукции с использованием РИД будет выше, чем при использовании аналога.

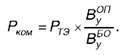

Коммерческая значимость (Рком ) РИД в сравнении с аналогами рассчитывается по формуле:

Если показатель коммерческой значимости будет более 0,75, то научная разработка перспективна с точки зрения коммерческой реализации и может быть поставлена на учет как НМА.

Использование поэтапной и комплексной методики позволяет сформировать достоверную оценку технической и технико-экономической эффективности создания НМА, что соответствует требованиям МСФО, а также российских и международных стандартов оценки.

На последнем этапе выполняется оценка рыночной (справедливой) стоимости НМА в соответствии с требованиями стандартов оценки. Для определения стоимости идентифицируемых НМА рекомендуется использовать общепринятые в оценочной деятельности подходы к оценке активов:

- доходный (актив стоит столько, сколько он приносит дохода);

- затратный (актив стоит столько, сколько стоят затраты на его воссоздание с учетом всех видов обесценения);

- сравнительный (актив стоит столько, сколько стоит известный сопоставимый аналог).

Для оценки уникальных объектов затраты не отражают их рыночную стоимость, однако в соответствии с российскими стандартами учета НМА, созданный самой организацией, ставится на учет по цене фактических затрат.

Обобщая результаты выполненного исследования, можно сделать следующие выводы.

На современном этапе экономического развития России нематериальные активы представляют собой фактор конкурентоспособности бизнеса, выражающийся в повышении имиджа компании, выпуске на рынок новых востребованных товаров, повышении качества продукции, работ, услуг.

Современные тенденции развития теоретических и методологических представлений об учете нематериальных активов как в России, так и за рубежом имеют достаточно дискуссионную направленность. Правила учета и достоверной оценки нематериальных активов являются одними из самых сложных и неоднозначно решаемых вопросов в учетной практике хозяйствующих субъектов. В связи с этим совершенствование системы бухгалтерского учета и оценки нематериальных активов - неизбежное требование рыночной экономики в условиях глобализации экономических процессов.

Среди проблемных участков бухгалтерского учета нематериальных активов можно назвать следующие:

- формирование достоверной первоначальной стоимости и бухгалтерский учет нематериальных активов, созданных собственными силами организации;

- порядок учета общехозяйственных расходов, участвующих в формировании первоначальной стоимости нематериальных активов;

- учет и корректировка амортизационных отчислений.

Для оценки результатов собственной интеллектуальной деятельности организации и постановки на учет в качестве нематериальных активов предлагается комплексная методика, которая обеспечивает сначала оценку технико-экономической эффективности научной разработки, учитывающую фактические затраты, сравнение с имеющимися аналогами по адекватной системе показателей, влияние на качественный уровень продукции, работ или услуг, рост доходов компании и прибыль, а затем оценку рыночной (справедливой) стоимости нематериального актива в соответствии с требованиями стандартов оценки для активов компании.

ЛИТЕРАТУРА И ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ

1. Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) : приказ Министерства финансов Российской Федерации от 27 декабря 2007 года № 153н.

2. Об утверждении положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02) : приказ Министерства финансов Российской Федерации от 19 ноября 2002 года № 115н : в редакции от 18 сентября 2006 года.

3. О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации : приказ Министерства финансов Российской Федерации от 25 ноября 2011 года № 160н : в редакции от 18 июля 2012 года.

4. Ocean Tomo's Annual Study of Intangible Asset Market Value. 2010. 2011. 4-th of April. URL: http://www.oceantomo.com/system/files/SPIntangibles_Chart2010.pdf

5. Лебедева М. Ю. Признание, оценка и капитализация затрат на нематериальные активы в соответствии с МСФО // Имущественные отношения в Российской Федерации. 2012 № 5 (128).

6. Чибисов Р. В. Переход на МСФО в России: особенности оценки активов и обязательств // Имущественные отношения в Российской Федерации. 2013. № 10 (145).

7. Общие понятия оценки, подходы и требования к оценке : Федеральный стандарт оценки (ФСО № 1) : приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 256.

8. Цель оценки и виды стоимости : Федеральный стандарт оценки (ФСО № 2) : приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 255.

9. Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)» : приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 254.

10. Скорняков Э. П. Как оценить коммерческую значимость изобретения. М.: Мир, 1999.

Метки

нематериальные активы анализ нематериальных активов признание нематериальных активов учет нематериальных активов

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ