Анализ деловой активности

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов.

Для анализа деловой активности организации используются две группы показателей:

1. Общие показатели оборачиваемости;

2. Показатели управления активами.

| Наименование показателя | за 2022 среднее значение по отрасли | за 2022 | за 2023 | изменение |

| базис | отчет | |||

| 1. Коэффициент общей оборачиваемости капитала (Д1) (ресурсоотдача), обороты | 1.130 | 1,02 | 1,024 | 0,004 |

| 2. Продолжительность оборота капитала (Д2), дни | 319 | 353 | 352 | -1 |

| 3. Коэффициент оборачиваемости мобильных средств (Д3), обороты | 2.689 | 1,363 | 1,347 | -0,016 |

| 4. Продолжительность оборота оборотных активов (Д4), дни | 134 | 264 | 267 | 3 |

| 5. Доля оборотных активов в общей величине капитала (Д5), коэф. | 0.420 | 0,748 | 0,761 | 0,013 |

| 6. Коэффициент отдачи нематериальных активов (Д6), обороты | 799.123 | 517,431 | 502,738 | -14,693 |

| 7. Фондоотдача (Д7), обороты | 2.759 | 7,711 | 7,41 | -0,301 |

| 8. Коэффициент отдачи собственного капитала (Д8), обороты | 2.929 | 2,547 | 3,594 | 1,047 |

Коэффициент общей оборачиваемости капитала (Д1) показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Ускорение оборачиваемости совокупного капитала произошло за счет изменения структуры капитала (увеличения доли оборотного капитала в общей его сумме). При этом продолжительность нахождения капитала в активах организации сократилась на 1 и составила 352 дн.

Коэффициент оборачиваемости мобильных средств (Д3) показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). Продолжительность оборота мобильных средств возросла на 3 дн. За счет замедления оборачиваемости оборотного капитала в отчетном году организация недополучило прибыли на сумму -292,7 тыс. руб. Величина дополнительно привлекаемых в оборот оборотных средств в результате замедления оборачиваемости составила 22 572,9 тыс. руб.

Коэффициент отдачи нематериальных активов (Д6) показывает эффективность использования нематериальных активов. Коэффициент оборачиваемости нематериальных активов снизился на -14,693 и составил 502,738 оборотов, т.е. уменьшился дополнительный доход на один рубль капитала, вложенного в нематериальные активы.

Фондоотдача (Д7) показывает эффективность использования только основных средств организации. Фондоотдача уменьшилась на 0,301 и составила 7,41 оборотов, т.е. возросла сумма амортизационных отчислений, приходящихся на один рубль объема продаж, и, следовательно, упала доля прибыли в цене товара.

Коэффициент отдачи собственного капитала (Д8) показывает скорость оборота собственного капитала, т.е. отражает активность использования денежных средств. В ОАО "Арсенал" (ПРИМЕР) этот показатель больше, чем в аналогичном периоде прошлого года, - на каждый рубль инвестированных собственных средств приходится 3,594 руб. выручки от продаж.

| Наименование показателя | за 2022 среднее значение по отрасли | за 2022 | за 2023 | изменение |

| базис | отчет | |||

| 1. Коэффициент оборачиваемости материальных средств (Д9), обороты | 6.127 | 1,329 | 1,334 | 0,005 |

| 2. Продолжительность оборота (срок хранения) запасов (Д12), дни | 59 | 271 | 270 | -1 |

| 3. Доля запасов в общей величине оборотных активов (Д15), коэф. | 0.319 | 0,572 | 0,591 | 0,019 |

Коэффициент оборачиваемости материальных средств (Д9) показывает число оборотов запасов и затрат за анализируемый период, либо число оборотов основных составляющих запасов и затрат. Себестоимость проданной продукции (товаров, работ, услуг), приходящаяся на один рубль материальных запасов возросла на 0,005 руб. и составила 1.334. При этом аналогичный показатель, но по отношению к стоимости сырья и материалов, не изменился, а по отношению к стоимости готовой продукции и товаров для перепродажи, не изменился. Срок хранения запасов снизился на 1 дн.

| Наименование показателя | за 2022 среднее значение по отрасли | за 2022 | за 2023 | изменение |

| базис | отчет | |||

| 1. Коэффициент оборачиваемости средств в расчетах (Д19) | 5.652 | 4,558 | 3,844 | -0,714 |

| 2. Срок оборачиваемости средств в расчетах (Д22), дни | 64 | 79 | 94 | 15 |

| 3. Оборачиваемость кредиторской задолженности (Д25), обороты. | 5.335 | 1,785 | 1,534 | -0,251 |

| 4. Период погашения кредиторской задолженности (Д26), дни | 67 | 202 | 235 | 33 |

| 5. Соотношение дебиторской и кредиторской задолженности (Д27), коэф | 0.944 | 0,392 | 0,399 | 0,007 |

| 6. Коэффициент оборачиваемости денежных средств (Д28) | 21.042 | 11,618 | 28,239 | 16,621 |

Коэффициент оборачиваемости средств в расчетах (Д19) характеризует расширение или снижение коммерческого кредита, предоставляемого организацией, а срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Срок расчетов с покупателями сохранился на уровне 94 дн..

Коэффициент оборачиваемости кредиторской задолженности (Д25) отражает расширение или снижение коммерческого кредита, предоставляемого организации, а срок оборачиваемости кредиторской задолженности показывает средний срок возврата долгов организацией по текущим обязательствам. Дополнительный приток денежных средств организации возник в связи с увеличением срока погашения кредиторской задолженности на 33 дн. Это говорит о расширении объема финансирования, связанного с ростом срока кредитования, что и изменяет величину притока денежных средств. Данная ситуация может привести к ложному увеличению платежеспособности и ликвидности организации.

При этом дебиторская задолженность меньше кредиторской на 60,1%.

Коэффициент оборачиваемости денежных средств (Д28) показывает скорость оборота денежных средств организации. Скорость оборота денежных средств возросла до 28,239 оборота в год за счет снижения балансовых остатков денежных средств и увеличения суммы выручки от реализации.

| Наименование показателя | за 2022 | за 2023 | изменение |

| базис | отчет | ||

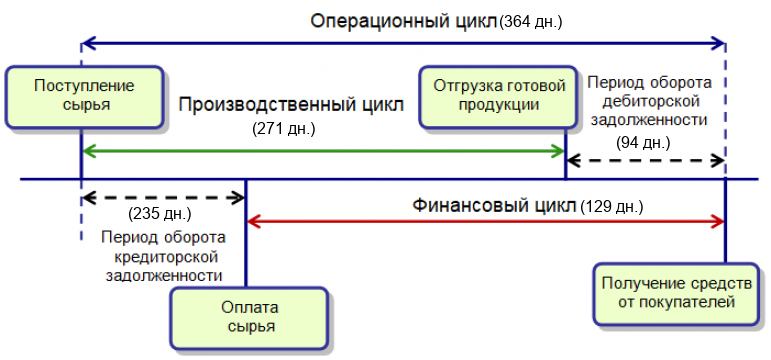

| 1. Операционный цикл (OS), дни | 350 | 364 | 14 |

| 2. Финансовый цикл (FS), дни | 148 | 129 | -19 |

| 3. Производственный цикл (PS), дни | 271 | 271 | 0 |

Операционный цикл - это время между приобретением материалов, используемых в производственном процессе, и их продажей в обмен на денежные средства или инструменты, легко обратимые в денежные средства. Совокупная длительность операционного цикла организации в отчетном периоде составляла 364 дн. При этом в течение 235 дн. он обслуживался капиталом поставщиков, а в течение 129 дн. – за счет иных источников. Такими источниками, как правило, являются собственные средства организации, а также краткосрочные кредиты банков. Имеет место увеличение операционного цикла, что свидетельствует о снижении эффективности организации. Длительность финансового цикла организации составила 129 дн. - это период полного оборота денежных средств, инвестированных в оборотные активы, начиная с оплаты за сырье, материалы и полуфабрикаты и заканчивая получением денег за отгруженную продукцию. За анализируемый период финансовый цикл увеличился, что является отрицательной тенденцией. Сокращение времени финансового цикла может быть достигнуто тремя путями:

- уменьшение продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе;

- увеличение срока погашения длительности дебиторской задолженности за счет ужесточения кредитной политики, при условии, что позволяют рыночные условия;

- увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ