Интегральный показатель уровня финансовой безопасности

Понятие финансовой безопасности можно обозначить как способность предприятия разрабатывать и обеспечивать эффективную финансовую стратегию в условиях неопределенной среды, обеспечивая финансовое равновесие и устойчивость, платежеспособность и ликвидность предприятия в долгосрочном периоде.

Для оценки финансовой безопасности наиболее распространенным считается индикаторный подход, заключающийся в выборе определенных показателей, характеризующих финансовую безопасность, и в последующем сравнении их фактических значений с пороговыми.

Многие авторы придерживаются мнения о необходимости определения интегрального показателя финансовой безопасности предприятия.

Способ расчета интегрального показателя финансовой безопасности основан на применении индикаторного подхода и определении пороговых значений коэффициентов. Он включает в себя 3 этапа:

1. Расчет показателей, характеризующих финансовую безопасность предприятия.

В процессе оценки финансовой безопасности предприятия, прежде всего, необходимо сформировать систему показателей (индикаторов), позволяющих осуществлять ее диагностику.

В качестве пороговых (критических) значений индикаторов финансовой безопасности ученые понимают их предельные величины, несоблюдение которых приводит к формированию негативных тенденций (возникновению угроз) в сфере финансовой безопасности, а следовательно, диспропорциям в хозяйственной деятельности предприятия и нарушению его развития в целом.

Наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим.

2. Для каждого i-го показателя определяется пороговое значение.

3. Определяется степень отклонения фактического значения каждого i-го показателя от порогового по следующим формулам:

где Ai - фактическое значение показателя;

An - пороговое значение показателя;

Далее определяется интегральная оценка уровня финансовой безопасности предприятия по формуле:

Одним из важнейших критериев для определения уровня финансовой безопасности является оценка ликвидности и платежеспособности, так как неспособность предприятия своевременно погасить свои долговые обязательства перед поставщиками, кредиторами и бюджетом может привести его к банкротству. Информация о показателе абсолютной ликвидности необходима поставщикам сырья и материалов, о показателе промежуточной ликвидности — банкам, об общей ликвидности — инвесторам. Таким образом, при неудовлетворительных значениях этих показателей предприятие не сможет обеспечить деятельность сырьем и материалами, получать кредиты и привлекать инвестиции.

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | пороговое значение | 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | 31.12.2022 | 31.12.2023 |

1. Коэффициент абсолютной ликвидности (Кал) | 0,2 | 0,134 | 0,182 | 0,233 | 0,413 | 0,05 | 0,067 |

2. Коэффициент критической (быстрой) ликвидности (Кбл) | 1 | 0,713 | 0,64 | 0,548 | 0,896 | 0,41 | 0,502 |

3. Коэффициент текущей ликвидности (Ктл) | 2 | 1,255 | 1,35 | 1,385 | 2,009 | 0,999 | 1,255 |

Показатели финансовой устойчивости являются важными для оценки финансовой безопасности так как отражают структуру источников финансирования в структуре активов. На основании этих показателей можно определить степень достаточности собственного капитала в составе источников финансирования и может ли предприятие обеспечить своевременный возврат заемных источников финансирования за счет ликвидных активов.

| Наименование показателя | пороговое значение | 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | 31.12.2022 | 31.12.2023 |

1. Коэффициент финансовой устойчивости (Кфу) | 0,5 | 0,331 | 0,392 | 0,44 | 0,61 | 0,229 | 0,365 |

2. Коэффициент финансовой активности (Кфа) | 1 | 0,477 | 0,622 | 0,755 | 1,509 | 0,285 | 0,554 |

3. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Коб) | 0,1 | 0,156 | 0,188 | 0,245 | 0,459 | -0,027 | 0,157 |

Оценка деловой активности необходима для оценки финансовой безопасности, так как финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

| Наименование показателя | пороговое значение | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 |

1. Темп роста прибыли, (Трп) | темп роста выручки | 3,485 | 7,954 | -0,629 | -8,735 | 0,361 | 0,822 |

2. Темп роста выручки, (Трв) | темп роста активов | 1,296 | 12,048 | 0,914 | 1,31 | 0,329 | 1,004 |

3. Темп роста активов, (Тра) | 1 | 1,054 | 0,874 | 0,903 | 1,229 | 1,124 | 0,888 |

4. Оборачиваемость дебиторской задолженности (Одз) | 12 | 0,624 | 9,053 | 13,758 | 21,385 | 4,558 | 3,844 |

5. Оборачиваемость кредиторской задолженности (Окз) | 12 | 0,633 | 7,558 | 7,058 | 9,563 | 1,785 | 1,534 |

6. Оборачиваемость активов (Оак) | 1,5 | 0,227 | 2,849 | 2,933 | 3,633 | 1,02 | 1,024 |

Известный факт, что основной целью организации бизнеса является получение прибыли, которая необходима для выполнения стратегии предприятия. Кроме того, важно знать эффективность использования (прибыльность) отдельных активов или финансовых ресурсов. Поэтому для оценки финансовой безопасности необходимо анализировать показатели рентабельности.

| Наименование показателя | пороговое значение | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 |

1. Рентабельность совокупного капитала (активов) (Рск), % | индекс инфляции | 0,806 | 6,665 | -4,726 | 39,02 | 12,019 | 9,891 |

Индекс инфляции (индекс потребительских цен), % | 4,3 | 3 | 4,9 | 8,39 | 11,94 | 7,42 | |

2. Рентабельность собственного капитала (Рск), % | 15% | 2,6 | 18,9 | -11,6 | 74,3 | 30 | 34,7 |

3. Чистая рентабельность реализованной продукции (Чрп), % | 5% | 3,544 | 2,34 | -1,611 | 10,74 | 11,787 | 9,656 |

Для анализа интегральной оценки финансовой безопасности предприятия, рассчитаем степень отклонения показателей за анализируемый период деятельности предприятия от порогового значения.

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

Показатели ликвидности | ||||||

1. Коэффициент абсолютной ликвидности | 0,67 | 0,91 | 1,165 | 2,065 | 0,25 | 0,335 |

2. Коэффициент критической (быстрой) ликвидности | 0,713 | 0,64 | 0,548 | 0,896 | 0,41 | 0,502 |

3. Коэффициент текущей ликвидности | 0,628 | 0,675 | 0,693 | 1,005 | 0,5 | 0,628 |

Показатели финансовой устойчивости | ||||||

4. Коэффициент финансовой устойчивости | 0,662 | 0,784 | 0,88 | 1,22 | 0,458 | 0,73 |

5. Коэффициент финансовой активности | 0,477 | 0,622 | 0,755 | 1,509 | 0,285 | 0,554 |

6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 1,56 | 1,88 | 2,45 | 4,59 | -0,27 | 1,57 |

Показатели деловой активности | ||||||

7. Темп роста прибыли | 2,688 | 0,66 | -0,689 | -6,666 | 1,098 | 0,819 |

8. Темп роста выручки | 1,23 | 13,79 | 1,012 | 1,066 | 0,292 | 1,13 |

9. Темп роста активов | 1,054 | 0,874 | 0,903 | 1,229 | 1,124 | 0,888 |

10. Оборачиваемость дебиторской задолженности | 0,052 | 0,754 | 1,147 | 1,782 | 0,38 | 0,32 |

11. Оборачиваемость кредиторской задолженности | 0,053 | 0,63 | 0,588 | 0,797 | 0,149 | 0,128 |

12. Оборачиваемость активов | 0,227 | 2,849 | 2,933 | 3,633 | 1,02 | 1,024 |

Показатели эффективности деятельности | ||||||

13. Рентабельность совокупного капитала (активов) | 0,187 | 2,222 | -0,964 | 4,651 | 1,007 | 1,333 |

14. Рентабельность собственного капитала | 0,173 | 1,26 | -0,773 | 4,953 | 2 | 2,313 |

15. Чистая рентабельность реализованной продукции | 0,709 | 0,468 | -0,322 | 2,148 | 2,357 | 1,931 |

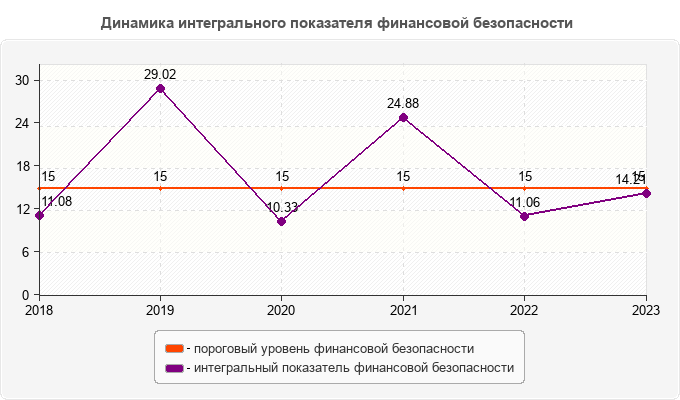

Для оценки финансовой безопасности интегральный показатель необходимо сравнить с нормативным. Последний равен количеству показателей, характеризующих финансовую деятельность предприятия. В нашем случае нормативное значение интегрального показателя равно 15.

Таким образом, интегральный показатель финансовой безопасности равный 15, будет символизировать минимально необходимый уровень финансовой безопасности. При этом, уровень финансовой безопасности будет усиливаться по мере увеличения интегрального показателя (после 15 — нормативного значения уровня финансовой безопасности для субъекта хозяйствования).

ОАО "Арсенал" (ПРИМЕР)

| Наименование показателя | пороговое значение | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 |

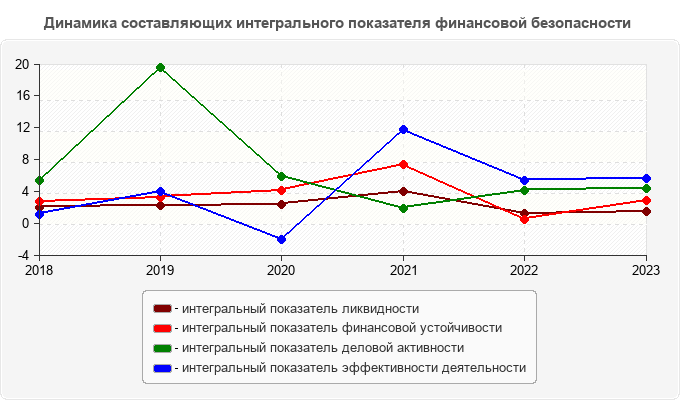

1. Интегральный показатель ликвидности | 3 | 2,011 | 2,225 | 2,406 | 3,966 | 1,16 | 1,465 |

2. Интегральный показатель финансовой устойчивости | 3 | 2,699 | 3,286 | 4,085 | 7,319 | 0,473 | 2,854 |

3. Интегральный показатель деловой активности | 6 | 5,304 | 19,557 | 5,894 | 1,841 | 4,063 | 4,31 |

4. Интегральный показатель эффективности деятельности | 3 | 1,069 | 3,95 | -2,059 | 11,752 | 5,364 | 5,577 |

Совокупная интегральная оценка уровня финансовой безопасности | 15 | 11,08 | 29,02 | 10,33 | 24,88 | 11,06 | 14,21 |

Среднеотраслевой уровень финансовой безопасности для основного класса вида экономической деятельности "Производство бумаги и бумажных изделий" | 15 | 13,62 | 12,49 | 7,38 | 14,45 | 11,32 | 11,98 |

В целом,за 2023 г. уровень финансовой безопасности ОАО "Арсенал" (ПРИМЕР) не превышает пороговый (который равен 15). Но стоит отметить, что не все индикаторы, участвующие в анализе, не достигают порогового уровня.

В течение изучаемого периода наблюдается позитивная тенденция роста общего интегрального показателя финансовой безопасности предприятия.

Улучшение общего интегрального показателя финансовой безопасности предприятия произошло в результате увеличения по двум составляющим: финансовой устойчивости и эффективности деятельности.

Угрозами финансовой безопасности являются:

1. Потеря ликвидности предприятия. Такие изменения происходят, прежде всего, из-за несоблюдения баланса активов и пассивов по срокам, т.е. наблюдается снижение стоимости оборотных активов по отношению к краткосрочным обязательствам.

2. Снижение эффективности деятельности предприятия, возможность утраты его доходности и способности к самоокупаемости и развитию. Неблагоприятная тенденция связана с уменьшением суммы прибыли.

3. Неустойчивое развитие предприятия в результате несоблюдения «золотого правила экономики». Соотношение темпов роста активов, выручки и прибыли не соблюдалось, что является неблагоприятной тенденцией для предприятия, требующей принятия мер со стороны его руководства.

4. Увеличение долгов по причине замедления оборачиваемости.

Таким образом, интегральный показатель финансовой безопасности ниже нормативного значения, то есть у предприятия отсутствует запас финансовой прочности. ОАО "Арсенал" (ПРИМЕР) утратило свою финансовую безопасность.

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ