всё о финансовом анализе

+7(902) 40-84-700

Анализ труда и заработной платы

Отчет создан в программе ФинЭкАнализ. Скачать программу можно здесь

ОАО "Арсенал" (ПРИМЕР)

на 01.01.2021 г.

Производительность труда является одним из важнейших качественных показателей работы организации, выражением эффективности затрат труда. От уровня производительности труда зависят темпы развития производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Производительность труда характеризуется объемом производства товаров (выполненных работ), произведенным одним работником в единицу времени.

Выработка продукции на одного работающего

| Наименование показателя | 2019 | 2020 | Отклонение | |

| базис | отчет | +/- | % | |

| 1. Среднегодовая выработка одного работающего, тыс. руб. | 1 140,396 | 1 302,188 | 161,792 | 14,187 |

| 2. Среднегодовая выработка одного рабочего, тыс. руб. | 1 454,989 | 1 644,013 | 189,024 | 12,991 |

| 3. Среднедневная выработка рабочего, тыс. руб. | 2,751 | 2,711 | -0,04 | -1,454 |

| 4. Среднечасовая выработка рабочего, тыс. руб. | 0,389 | 0,37 | -0,019 | -4,884 |

| 5. Удельные вес рабочих в общей численности персонала, % | 78,378 | 79,208 | 0,83 | 1,059 |

| 6. Средняя продолжительность рабочего дня, ч. | 7,078 | 7,33 | 0,252 | 3,56 |

| 7. Отработано одним рабочим за 12 месяцев, дней | 528,862 | 606,513 | 77,651 | 14,683 |

Из данных таблицы следует, что среднегодовая выработка продукции на одного работника фактически увеличилась на 161,792 тыс. руб. При этом среднегодовая выработка одного рабочего возросла на 189,024 тыс. руб.

Расчет влияния факторов на величину среднегодовой выработки одного работающего

| Фактор | Значение показателя | Влияние фактора, тыс. руб. | |||

| коэф. | дни | часы | тыс. руб. | ||

| Доля рабочих в общей численности персонала | 0,008 | 528,862 | 7,078 | 0,389 | 12,086 |

| Количество отработанных дней одним рабочим за год | 0,792 | 77,651 | 7,078 | 0,389 | 169,347 |

| Продолжительность рабочего дня | 0,792 | 606,513 | 0,252 | 0,389 | 47,093 |

| Среднечасовая выработка рабочего | 0,792 | 606,513 | 7,33 | -0,019 | -66,906 |

| ИТОГО | - | - | - | - | 161,62 |

Производительность труда одного работника возросла на 161,62 тыс. руб., в том числе:

- в связи с увеличением доли рабочих в общей численности промышленно-производственного персонала - на 12,086 тыс. руб.

- за счет снижения целодневных потерь рабочего времени - на 169,347 тыс. руб.

- по причине сокращения внутрисменных потерь рабочего времени - на 47,093 тыс. руб.

Отрицательно на ее уровень повлияли:

- снижение среднечасовой выработки рабочих

Анализ влияние факторов на производительность труда рабочего

| Фактор | Значение показателя | Влияние фактора, тыс. руб. | ||

| дни | часы | тыс. руб. | ||

| Влияние экстенсивных факторов | ||||

| Изменение количества дней работы | 77,651 | 7,078 | 0,389 | 213,8 |

| Изменение продолжительности рабочего дня | 606,513 | 0,252 | 0,389 | 59,455 |

| Итого | - | - | - | 273,255 |

| Влияние интенсивных факторов | ||||

| Изменение часовой производительности труда рабочих | 606,513 | 7,33 | -0,019 | -84,469 |

| Всего | - | - | - | 188,786 |

Как видно из данных таблицы, экстенсивное направление роста производительности труда одного рабочего является преобладающим, что не всегда рассматривается как позитивное явление, так как повышает интенсивность труда и увеличивает нагрузку на рабочего.Однако, считать ситуацию отрицательной не следует, так как количество дней работы и продолжительность рабочего дня не превышают значения, предусмотренные законодательством.Уменьшение часовой производительности труда, т.е. интенсивного направления способствовало снижению годовой производительности труда на 84,469 тыс. руб.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала).

Данные для факторного анализа рентабельности персонала

| Наименование показателя | 2019 | 2020 | Отклонение | |

| базис | отчет | +/- | % | |

| 1. Прибыль от реализации продукции, тыс. руб. | 24 937 | 38 636 | 13 699 | 54,934 |

| 2. Выручка от реализации продукции, тыс. руб. | 2 698 145 | 2 708 752 | 10 607 | 0,393 |

| 3. Удельный вес выручки в стоимости товарной продукции, % | 2 131,506 | 2 059,559 | -71,947 | -3,375 |

| 4. Среднегодовая сумма капитала, тыс. руб. | 2 646 226 | 2 644 400,5 | -1 825,5 | -0,069 |

| 5. Прибыль на одного работника, тыс. руб. | 224,658 | 382,535 | 157,877 | 70,274 |

| 6. Рентабельность продукции, % | 19,7 | 29,376 | 9,676 | 49,117 |

| 7. Рентабельность продаж, % | 0,924 | 1,426 | 0,502 | 54,329 |

| 8. Коэффициент оборачиваемости капитала | 1,02 | 1,024 | 0,004 | 0,392 |

| 9. Сумма капитала на одного работника, тыс. руб. | 23 839,874 | 26 182,183 | 2 342,309 | 9,825 |

Рентабельность персонала в отчетном периоде возросла на 157,877 тыс. руб. и составила 382,535 тыс. руб. на одного работника.

Факторный анализ рентабельности персонала

| Фактор | Значение показателя | Влияние фактора, тыс. руб. | ||

| коэф. | коэф. | тыс. руб. | ||

| Использование капитала | ||||

| Изменение рентабельности продаж | 0,005 | 1,02 | 23 839,874 | 122,07 |

| Изменение оборачиваемости капитала | 0,014 | 0,004 | 23 839,874 | 1,36 |

| Изменение капиталовооруженности | 0,014 | 1,024 | 2 342,309 | 34,203 |

| Итого | - | - | - | 157,877 |

| Производительность труда | ||||

| Изменение рентабельности продаж | 0,005 | 21,315 | 1 140,396 | 122,024 |

| Изменение доли выручки в стоимости товарной продукции | 0,014 | -0,719 | 1 140,396 | -11,7 |

| Изменение среднегодовой выработки на одного работающего | 0,014 | 20,596 | 161,792 | 47,517 |

| в том числе: | ||||

| удельный вес рабочих | - | - | - | 3,55 |

| количество отработанных дней одним рабочим | - | - | - | 49,747 |

| продолжительность рабочего дня | - | - | - | 13,834 |

| изменение среднечасовой выработки рабочих | - | - | - | -19,654 |

| Итого | - | - | - | 157,877 |

Прибыль на одного работника увеличилась на 157,877 тыс. руб., в том числе за счет изменения:

- рентабельности продаж – на 122,07 тыс. руб.

- оборачиваемости капитала – на 1,36 тыс. руб.

- капиталовооруженности – на 34,203 тыс. руб.

Взаимоувязка факторов роста производительности труда с темпами роста рентабельности персонала позволяет сделать следующий вывод:

Положительное влияние на рост рентабельности персонала оказали увеличение рентабельности продукции, а также изменение факторов роста производительности труда. Отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.Анализ динамики трудоемкости продукции

| Наименование показателя | Значение показателя | Изменение | ||

| 2019 | 2020 | +/- | % | |

| Товарная продукция, тыс. руб. | 126584 | 131521 | 4 937 | 3,9 |

| Отработано всеми рабочими человеко-часов | 325658 | 355654 | 29 996 | 9,211 |

| Удельная трудоемкость на 1 тыс. руб., ч, | 2,573 | 2,704 | 0,131 | 5,091 |

| Среднечасовая выработка, тыс. руб. | 0,389 | 0,37 | -0,019 | -4,884 |

Фактический рост трудоемкости к уровню прошлого года составил 5.091%.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение.

Расчет экономии фонда зарплаты

| Наименование показателя | 2019 | 2020 | Индекс |

| 1. Среднегодовая зарплата одного работающего, тыс. руб. | 303,189 | 342,218 | 1,129 |

| 2. Среднегодовая выработка одного работника, тыс. руб. | 1 140,396 | 1 302,188 | 1,142 |

| 3. Коэффициент опережения | - | - | 1,012 |

| 4. Экономия (перерасход) фонда зарплаты, тыс. руб. | - | -397,991 | - |

Приведенные данные показывают, что на ОАО "Арсенал" (ПРИМЕР) темпы роста производительности труда опережают темпы роста оплаты труда, т.е. соблюдается принцип расширенного воспроизводства и происходит экономия фонда зарплаты, снижение себестоимости и соответственно рост суммы прибыли.Более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты на сумму -397,991 тыс. руб.

Показатели эффективности использования фонда заработной платы

| Наименование показателя | Значение показателя | Отклонение | ||

| 2019 | 2020 | +/- | % | |

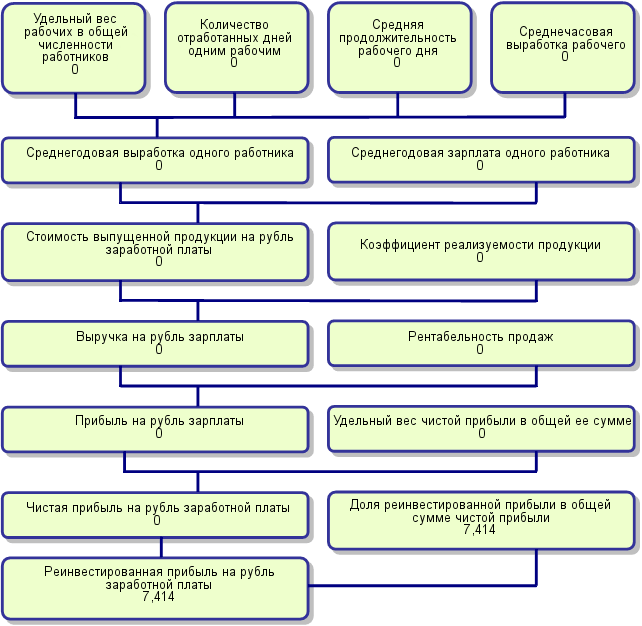

| 1. Производство продукции на рубль заработной платы, тыс. руб. | 3,761 | 3,805 | 0,044 | 1,17 |

| 2. Выручка на рубль зарплаты, тыс. руб. | 80,173 | 78,369 | -1,804 | -2,25 |

| 3. Сумма валовой прибыли на рубль зарплаты, тыс. руб. | 35,433 | 32,505 | -2,928 | -8,263 |

| 4. Сумма чистой прибыли на рубль зарплаты, тыс. руб. | 9,45 | 7,568 | -1,882 | -19,915 |

| 5. Сумма реинвестированной прибыли на рубль зарплаты, тыс. руб. | 0 | 7,414 | 7,414 | x |

ОАО "Арсенал" (ПРИМЕР) добилось повышения эффективности использования средств фонда оплаты труда. Однако, при росте производства товарной продукции на рубль зарплаты, уровень валовой прибыли снизился.

Факторный анализ показателей эффективности использования фонда оплаты труда

Проведенный анализ показывает, что в отчетном периоде ОАО "Арсенал" (ПРИМЕР) использовало все резервы повышения эффективности использования средств на оплату труда.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ